Таким образом, анализ чувствительности для отражения возможных изменений параметров предполагает полное преобразование модели "затраты/объем выпуска/прибыль". Поэтому несмотря на то, что он служит инструментом планирования и принятия решений, возможности его практического использования ограничены трудоемкостью выполнения, особенно если рассматривается несколько различных вариантов изменения параметров. Когда необходимо проанализировать множественные или особенно сложные изменения, прибегают к использованию электронных таблиц, позволяющих быстро варьировать сложные ком- [c.266]

В диапазоне релевантности линии выручки и общих затрат аналогичны ранее изображенным на графиках безубыточности и вклада. Предполагается, что в пределах этого диапазона допущения, принятые в модели "затрат/объема выпуска/прибыли", приемлемы для реальных условий. Вне диапазона релевантности они могут серьезно исказить истинное положение вещей. Например, можно предположить, что в пределах диапазона релевантности, допустим, 60—80% максимального объема выпуска на годовом интервале, удельные переменные затраты и цена реализации более или менее постоянны, постоянные затраты не подвержены влиянию изменения объема выпуска, а структура выпуска продукции не изменяется. Важно понять, что такие ограничения модели "затраты/объем выпуска/прибыль" полностью согласуются с потребностью руководства в краткосрочной информации краткосрочное планирование и принятие решений ориентировано на непродолжительный период времени (обычно, один год) и наиболее вероятный диапазон объемов деятельности. [c.277]

В трех последних главах несколько раз отмечалось, что обсуждавшиеся методы управленческого учета не учитывают влияния неопределенности. Но управленческий учет настолько тесно связан с будущим — планирование и принятие решений целиком и полностью ориентированы на будущее, что неопределенность является весьма существенным фактором, и полагать, что подобные методы дадут нам абсолютно точные прогнозы, было бы наивно. Именно с такой трудностью столкнулся Банк Англии, как показано в примере 9.1, и хотя оценки Банка касаются мировой экономики в целом, указанная проблема существует и для отдельных фирм. В данной главе будет показано, как с помощью анализа чувствительности, трехуровневого анализа и путем исчисления вероятностей наступления событий при принятии решений могут быть учтены факторы неопределенности и риска. Мы также обсудим преимущества и недостатки описываемых подходов. [c.392]

Маржинальный подход можно рассматривать как инструмент внутрифирменного планирования и принятия решений. Он необходим для проведения анализа "затраты-объем-прибыль", который будет рассмотрен в следующей главе. Этот подход помогает менеджерам подготовить информацию, необходимую для определения будущей цены единицы продукции, выбора поставщика сырья и материалов, анализа процесса производства, а также решения задачи "производить или покупать". Учет с использованием такого подхода называется учетом по усеченной себестоимости. [c.102]

Система может содействовать планированию и принятию решений путем представления количественной информации, которая помогает оценить альтернативные варианты действий. Такое использование систем учета является новым для создаваемых у нас систем. [c.89]

Из нескольких десятков пунктов в докладе генерального секретаря ООН отметим здесь только два Разработка экономической политики во всех ее аспектах непременно требует надежного информационного фундамента. Процессы планирования и принятия решений правительством и частным сектором могут быть эффективными в том случае, если они базируются на точной и самой свежей информации. Участие населения в экономической, социальной и политической жизни может быть полнокровным только тогда, когда население также хорошо информировано (п. 154). Не располагая адекватной информационной базой, страны в своих двусторонних и многосторонних переговорах оказываются в неблагоприятных условиях. Их доступ к информации о международных экономических, демографических, специальных и экологических процессах имеет первостепенное значение не только для принятия продуманных решений, но и для обеспечения конкурентоспособности и эффективности операций [c.60]

Контроллер, как уже говорилось, - это лоцман, ведущий корабль-предприятие по направлению к прибыли. Он должен, пользуясь своим информационным и вычислительным аппаратом, следить, чтобы при постановке целей, планировании и принятии решений менеджером прибыль была достаточной, или должен препятствовать незаметному сползанию в зону убытков. [c.271]

Таким образом, можно сказать, что современный бухгалтер занимается не только ведением учета фактов хозяйственной жизни, но и осуществляет обширную деятельность, включающую в себя планирование и принятие решений, контроль и подготовку аналитических материалов для руководства, оценку, обзор деятельности и внутренний аудит. Он обязан удовлетворить потребности тех, кто использует учетную информацию, в целом. [c.18]

Подход, основанный на маржинальной прибыли, дает менеджерам полезную информацию для планирования и принятия решений. В отчете о маржинальной прибыли выделяется маржинальная прибыль - разность между объемом продаж и переменными затратами. В традиционном отчете рассчитывается валовая прибыль - разность между выручкой и себестоимостью реализации. [c.38]

Мы обсудили, как традиционный анализ маржинальной прибыли может использоваться для анализа коммерческой и некоммерческой деятельности и привели соответствующие примеры, Существует альтернативный формат отчета о прибыли - основанный на концепции маржинальной прибыли, который предполагает классификацию затрат по их поведению без разделения по функциональному признаку (на производственные, сбытовые и административные). Отчет о маржинальной прибыли широко используется менеджерами как инструмент внутреннего планирования и принятия решений. [c.50]

Человеческие ресурсы прогнозируются подразделением по работе с персоналом. Решаются вопросы найма, подготовки и выплаты вознаграждений рабочим и служащим в соответствии с правилами, действующими на рынке труда. Также при планировании и принятии решений во внимание принимаются прогнозы тенденций в изменении таких факторов, как текучесть рабочей силы, пенсионный возраст, прогулы, опоздания. [c.237]

Вовлечение граждан в планирование и принятие решений. [c.17]

Участвует в общем планировании и принятии решений по созданию единой и эффективной службы персонала. [c.218]

Для успешного развития экономики любой организации, анализа зависимости "затраты — объем производства — прибыль", гибкого финансового планирования и принятия решений краткосрочного характера, оценки эффективности функционирования производственных подразделений необходимо понимание и изучение динамики затрат. [c.130]

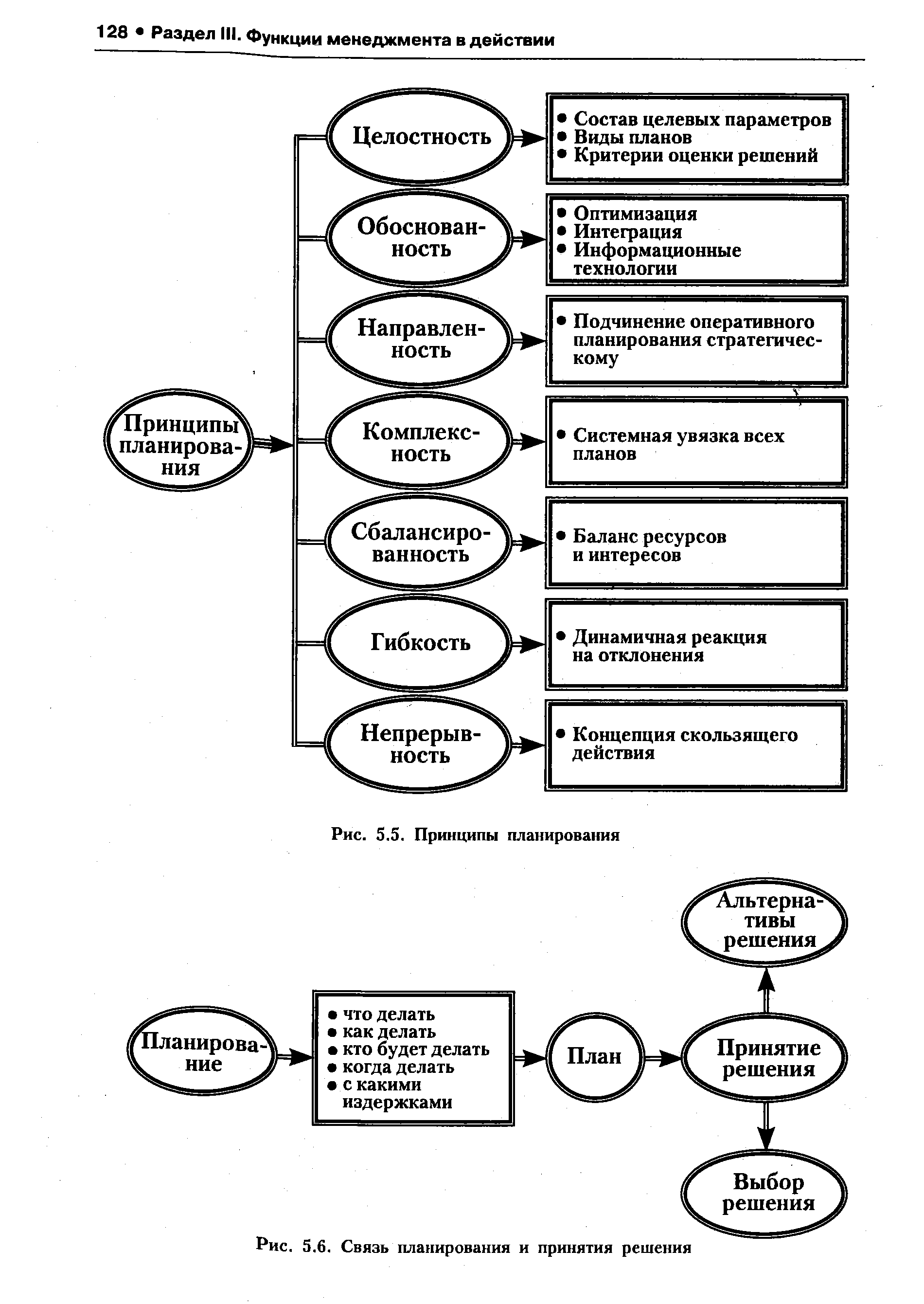

| Рис. 5.6. Связь планирования и принятия решения |  |

На основе перечисленных данных в соответствии с миссией фирмы выбираются цели на длительную перспективу и анализируются ресурсы, которые для этого необходимы. Инструментами стратегического планирования являются, кроме упомянутого выше метода экспертных оценок, анализ разрывов, анализ шансов и рисков (сильных и слабых сторон), анализ портфеля, метод качественной оценки факторов, метод оценки по системе баллов, концепция жизненного цикла товара, а также иные методы прогнозирования, планирования и принятия решений. [c.156]

Классификация затрат в зависимости от задач управления для планирования и принятия решений, для контроля и регулирования. [c.166]

Планирование и принятие решения [c.143]

Планирование и принятие решения - это выбор и генерирование содержательной идеи выполнения задачи. Вовлечение каждого работника в процесс принятия решения представляет собой поиск и оценку имеющихся альтернатив достижению конечной цели. Чтобы этот поиск был успешным, руководителю следует предоставить коллективу всестороннюю информацию по проблеме создать обстановку свободного обсуждения и высказывания [c.143]

Планирование и принятие решений [c.371]

Лидер коллектива должен предвидеть наступление очередного этапа развития коллектива. С повышением качества работы коллектива расширяются и возможности внедрения новшеств в процесс управления. Разные сотрудники могут курировать то или иное задание по очереди, в зависимости от своего опыта.. Расширяется делегирование полномочий, и все больше людей участвует в планировании и принятии решений. Лидер помогает коллективу [c.64]

Портрет руководителя (области компетенций) Планирование и принятие решений [c.174]

Финансовое управление на предприятии может быть эффективным только в том случае, если субъекты управления будут иметь четкое представление о средствах и обязательствах предприятия, выручке и затратах, прибылях и налогах, фондах и ресурсах. Финансовая информация, отражающая деятельность предприятия, представляет собой систему показателей о движении денежных средств. Такая система пользуется как внешними, так и внутренними данными в процессе финансового анализа, планирования и принятия решений. Финансовые отчеты содержат только ту информацию, которая выражена в денежном измерении. Соизмеримость показателей обеспечивается благодаря общей стоимостной единице — деньгам, позволяющим суммировать и комбинировать получаемые сведения, воссоздавать и анализировать события, которые отражают финансовые показатели. [c.33]

В главе 1 приведен общий обзор сферы рекламного менеджмента. Поскольку рекламодатель — основа системы, большая часть заключений в этой главе (и книге в целом) отражают его точку зрения. Основное направление рекламного менеджмента — планирование и принятие решений. Рекламный или коммерческий менеджер принимает участие в разработке, внедрении и общем управлении планом рекламы. Разработка плана рекламы требует создания и детализации имеющихся вариантов. Варианты могут отличаться уровнем затрат, цели или стратегическими возможностями, а также возможностями, связанными с созданием рекламных обращений и выбором средств их распространения. Таким образом, планирование заключается в объективной оценке имеющихся вариантов и сведении их к такому множеству, которое бы позволило принять адекватное решение. В окончательном плане рекламы отражаются результаты планирования и процесс принятия конкретных решений, соответствующих сложившейся рыночной ситуации. В этой главе представлена общая структура планирования рекламы и принятия решений как дальнейшее развитие модели системы рекламы, приведенной в главе 1, и расширено содержание основного компонента — рекламодателя. Здесь также продолжается краткий обзор структуры и содержания этой книги. [c.45]

Основные внутренние и внешние факторы, задействованные в рекламном планировании и принятии решений, показаны на рис. 2.1. [c.46]

Процесс планирования и принятия решений начинается с полного анализа ситуации, с которой столкнулся рекламодатель, и разработки стратегии маркетинга. Стратегия маркетинга предполагает разработку перспективных планов и целей компании, определение ее [c.46]

На рекламное планирование и принятие решений существенно влияют конкуренция вообще и конкурентная ситуация, с которой столкнулся рекламодатель. Конкуренция — первичный фактор, основной во всех фазах процесса рекламного планирования и принятия решений, поэтому многие темы в этой книге связаны с конкуренцией. Например, после такого структурного анализа рынка, как разработка перспективных сфер, нужно установить связанные с ними перспективные позиции конкурентных марок на этом рынке. Подробно об этом приведены в главе 6. [c.50]

Рекламное планирование и принятие решений — составные общего маркетингового плана, включающего планирование, обеспечение и контроль функционирования всей корпорации либо отдельного ее подразделения или линии продуктов, а также четкую формулировку целей и тщательное определение стратегии и тактики ее достижения. Цели маркетинга должны включать определение сегментов рынка и способы их обслуживания организацией. Потребности и желания потребителей, на которых ориентируется фирма, например потребность в быстро приготавливаемой еде, должны быть изучены, проанализированы и отражены в маркетинговом плане. [c.51]

Как показано на рис. 2.1, рекламный план необходимо разрабатывать после создания маркетингового плана и в нем определить роль рекламы. Рекламное планирование и принятие решений сосредоточено на трех решающих направлениях выбор задач и не- [c.54]

Базовая формула фирмы Тойз Р Ас представляет собой, по существу, политику, которая направляет планирование и принятие решений. Какова политика компании в области размещения и планировки предприятий, маркетинга, закупок и административного контроля [c.305]

Пример Jiffy Lube демонстрирует две стороны задачи использования информации о клиентах. Первая состоит в агрегировании и статистической обработке данных с целью выявления закономерностей и тенденций, которые можно будет положить в основу анализа, планирования и принятия решений. Вторая — сбор подробных данных о каждом индивидуальном клиенте с целью персонали-зации его обслуживания. Большая часть примеров, приводимых в остальной части настоящей главы, иллюстрирует те же два направления использования информации о клиентах — часто на основе одного и того же массива данных. Делая поток информации электронным от самого истока и до конца его пути по предприятию, можно формировать тесные связи между управлением знаниями, коммерческой деятельностью и оперативным управлением. [c.215]

Второй вариант постановки задачи может показаться частным случаем первого. Действительно, информация, по которой строится управление движением, всегда представляет собой некоторое целевое описание среды. Однако при формулировании приведенных выше вариантов постановки задачи восприятия мы имели в виду следующие различия между этими двумя вариантами. В первом случае строится описание, ориентированное на поведенческие цели системы, т. е. на цели планирования и принятия решений. В процессе восприятия это описание должно строиться на основе имеющейся у робота модели проблемной среды путем соотнесения реальных ситуаций с обобщенными ситуациями модели и определения нефиксированных частных параметров этих ситуаций. Во втором же случае должно строиться специфическое описание, в котором главным является определение пространственных и временных параметров. Кроме того, для эффективного управления движениями в этом случае необходимо непрерывное отслеживание в реальном масштабе времени изменяющихся пространственных положений объектов и их взаимных пространственных отношений. Наконец, в восприятии во втором случае должны участвовать модели другого, более низкого уровня абстракции, поскольку сенсомоторное взаимодействие частично протекает на подсознательном, допонятийном уровне, а частично на промежуточном уровне познания (Беккер [4]). [c.29]

Следовательно, современный бухгалтер занимается не только ведением счетов, но и осуществляет обширную деятельность, включающую планирование и принятие решений, контроль и привлечение внимания руководства, оценку, обзор деятельности и аудирование. Современный бухгалтер обязан удовлетворять потребности тех, кто использует учетную информацию, независимо от того, являются ли они внутренними или внешними потребителями этой информации. Итак, бухгалтерский учет (a ounting) не является "целью в себе". Бухгалтерский учет есть система, которая осуществляет измерение, обработку и передачу финансовой информации об определенном [c.12]

Смотреть страницы где упоминается термин ПЛАНИРОВАНИЕ И ПРИНЯТИЕ РЕШЕНИЯ

: [c.85] [c.77] [c.802] [c.61] [c.14] [c.16] [c.71] [c.16] [c.34] [c.303] [c.296] [c.377] [c.97] [c.477] [c.56]Смотреть главы в:

Стратегическая деловая игра никсфорд дельта -> ПЛАНИРОВАНИЕ И ПРИНЯТИЕ РЕШЕНИЯ