Расчеты акцептованными поручениями — 272 [c.673]

Расчеты акцептованными платежными поручениями и чеками. . Постоянно действующие расчеты, основанные на зачете взаимных 0,01 1,37 0,2 32,1 [c.56]

При расчетах с предприятиями министерств связи за переводы, совершаемые по почте, за пересылку почтовых посылок, при разовых расчетах с транспортными организациями применяются акцептованные поручения. Акцептуют поручения банки, если на счете плательщика имеется достаточный остаток свободных денежных средств. [c.82]

При расчетах платежными поручениями (образец приведен в Приложении 1 к настоящей главе) инициатива проведения расчета исходит от клиента-плательщика, при расчетах платежными требованиями (образец также приведен в Приложении 1), наоборот, инициатива проведения расчетов исходит от получателя денег, причем платежное требование совмещает в себе два документа счет и собственно требование его оплаты. В последнем случае - при проведении расчетов платежными требованиями от плательщика требуется согласие на перечисление денег с его расчетного счета или, как говорят, акцепт. Акцептованное платежное требование, т. е. требование, на котором имеется запись плательщика о согласии на проведение платежа, является для банка основанием для списания указанной в платежном требовании суммы с расчетного счета плательщика. [c.187]

АКЦЕПТОВАННОЕ ПОРУЧЕНИЕ - платежное поручение плательщика банку по депонированию и акцепту определенной суммы на отдельном счете и проведению расчетов с поставщиком за счет этих средств. Применяется при расчетах с предприятиями связи, при разовых расчетах с транспортными предприятиями. [c.21]

АКЦЕПТОВАННОЕ ПОРУЧЕНИЕ - платежное поручение плательщика своему банку по депонированию и акцепту определенной суммы на отдельном счете и проведению расчетов с поставщиком за счет этих средств применяется при разовых расчетах. [c.19]

При расчетах по аккредитивам Д. с. производится в банке плательщика на основании заявления последнего в полной сумме аккредитивного поручения как за счет собственных средств плательщика, так и за счет кредита банка. Списание депонированных средств при расчетах по аккредитивам производится на основании дебетовых авизо банка, обслуживающего поставщика, в суммах, оплаченных с аккредитивов за отгруженную продукцию. Остаток неиспользованных депонированных средств зачисляется на расчетный счет покупателя, если аккредитив выставлялся за счет его собственных средств, или обращается в погашение задолженности по ссуде, выданной на выставление аккредитива. Взыскания, обращенные на депонированные средства по аккредитиву, принимаются к исполнению только банком покупателя после получения подтверждения банка поставщика о закрытии аккредитива на основании отзыва банка покупателя. Д. с. применяется также при расчетах акцептованными банком платежными поручениями и чеками, в т. ч. чеками из лимитированных книжек (см. Чеки и чековый оборот). В этих случаях, как и при расчетах по аккредитивам, производимое банком Д. с. на отдельных счетах имеет целью обеспечить сохранность деп. средств в суммах, необходимых для обеспечения бесперебойных платежей поставщикам по обязательствам плательщиков при расчетах, совершаемых в указанном выше порядке. [c.192]

Расчеты за продукцию посредством неакцептованных и акцептованных банком расчетных чеков плательщиков отражаются, как и при расчетах платежными поручениями, у поставщиков на счете Расчетов с покупателями и заказчиками, а у покупателей — на счете Расчетов с поставщиками и подрядчиками. Аналитический учет чеков ведется по каждой чековой книжке и в разрезе подотчетных лиц. [c.139]

Если при расчетах платежными поручениями банки, участвующие в переводе средств, привлекаются банком плательщика на основании ст. 313 ГК РФ (возложение обязанности на третье лицо), то при расчетах в порядке инкассо данная конструкция не применима в связи с тем, что суть инкассирования состоит в требовании от плательщика платежа. При этом исполнение будет надлежащим только в случае исполнения его самому кредитору либо уполномоченному им на то лицу. Своеобразие инкассовой операции проявляется в двойственном положении банка, обслуживающего плательщика. С одной стороны, предъявляя требование о списании денежных средств со счета плательщика, он действует как представитель получателя средств, а с другой — производя списание по акцептованным документам, представляет интересы плательщика. [c.157]

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции. Имеются две основные разновидности инкассового поручения а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратты или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо). [c.224]

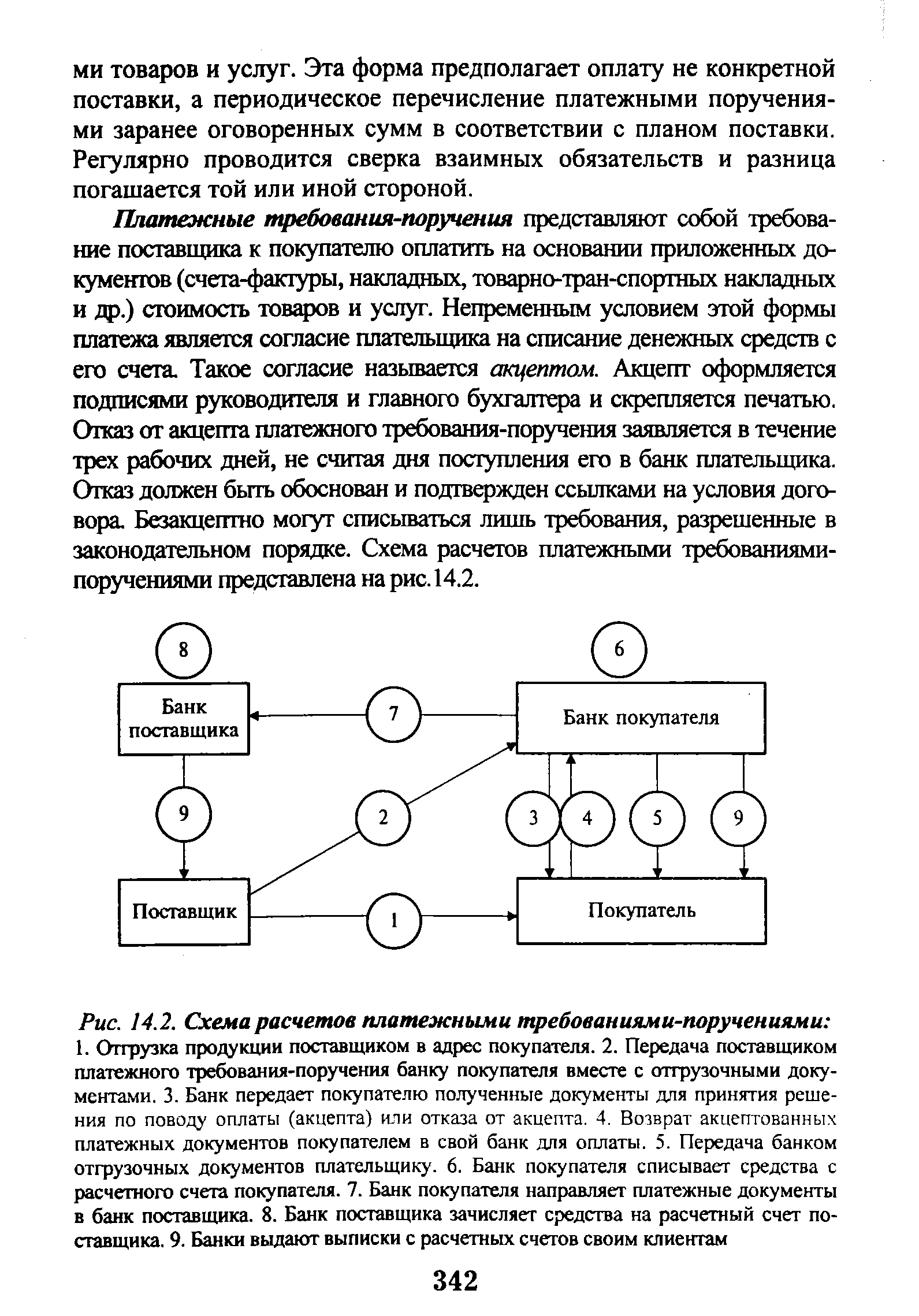

| Рис. 14.2. Схема расчетов платежными требованиями-поручениями 1. Отгрузка продукции поставщиком в адрес покупателя. 2. Передача поставщиком платежного требования-поручения банку покупателя вместе с отгрузочными документами. 3. Банк передает покупателю полученные документы для принятия решения по поводу оплаты (акцепта) или отказа от акцепта. 4. Возврат акцептованных платежных документов покупателем в свой банк для оплаты. 5. Передача банком отгрузочных документов плательщику. 6. Банк покупателя списывает средства с расчетного счета покупателя. 7. Банк покупателя направляет платежные документы в банк поставщика. 8. Банк поставщика зачисляет средства на расчетный счет поставщика. 9. Банки выдают выписки с расчетных счетов своим клиентам |  |

АКЦЕПТ — согласие на оплату или гарантирование оплаты по расчетным, денежным, товарным документам согласие на заключение договора в соответствии с поступившим предложением согласие трассата (плательщика по переводному векселю) опл 1-тить указанную на векселе сумму в установленный срок. А применяется как во внутреннем, так и во внешнем обороте. В частности, при расчете платежными требованиями-поручениями плательщик обязан представить в свой банк акцептованное платежное требование-поручение в течение трех рабочих дней со дня его поступления в банк плательщика. Плательщик, выражая свое согласие оплатить полностью или частично требование-поручение, ставит на всех экземплярах документа подписи лиц, уполномоченных распоряжаться счетом, и печать. Отсутствие таких действий плательщика в течение трех рабочих дней после поступления документа в его банк рассматривается как отказ от А. Вексельный А. оформляется путем нанесения соответствующей надписи на переводном векселе. Тратта (переводный вексель) выписывается поставщиком (кредитором) и отсылается покупателю (должнику). Часто имеет место банковский А. векселя, означающий выдачу (в виде надписи на векселе) гарантии банка по оплате векселя. Юридическое или физическое лицо, которое подтверждает свое согласие уплатить указанную сумму посредством надписи на соответствующем документе, принято называть акцептантом. [c.2]

Для расчетов с предприятиями связи по почтовым переводам, за пересылку посылок и в оплату наложенных платежей, а также для разовых расчетов с транспортными организациями за перевозки применяются платежные поручения, акцептованные банком. Они гарантируют получение денег. Это обеспечивается депонированием суммы платежного поручения на отдельном счете в банке. [c.269]

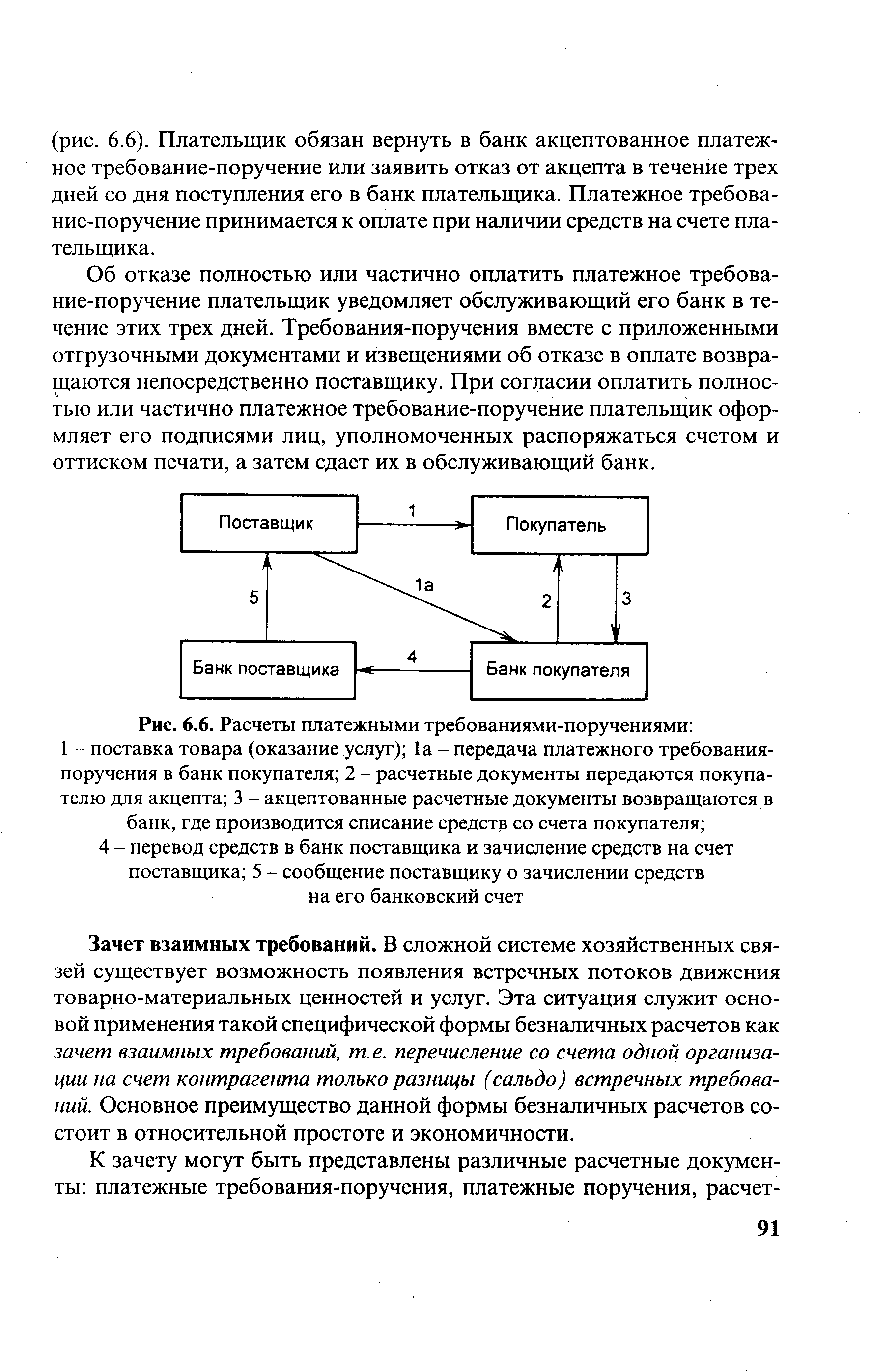

| Рис. 6.6. Расчеты платежными требованиями-поручениями 1 - поставка товара (оказание. услуг) 1а - передача платежного требования-поручения в банк покупателя 2 - расчетные документы передаются покупателю для акцепта 3 - акцептованные расчетные документы возвращаются в |  |

АКЦЕПТОВАННОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ— платежное поручение, имеющее акцепт учреждения банка, т. е. его подтверждение о наличии на счете плательщика необходимых денежных средств для совершения данного платежа. Применяется в СССР а) при расчетах с предприятиями Министерства связи за почтовые переводы и отправку посылок б) по разовым расчетам за перевозки грузов с организациями ж. д., водного, воздушного и автомобильного транспорта. Может быть также использовано при разовых расчетах за групповые перевозки пассажиров и их багажа, осуществляемые в организованном порядке за счет средств предприятий. Сумма поручения списывается с расчетного. (текущего) счета плательщика и депонируется на отдельном счете. Если сумма полностью не использована, она восстанавливается на счете плательщика. Частичный акцепт платежных поручений не допускается. [c.26]

В СССР акцептованные Госбанком чеки применяются при расчетах бюджетных организаций с предприятиями, организациями и учреждениями на сумму от 50 руб. и выше за товарно-материальные ценности и услуги. Сумма чека после его акцепта списывается со счета плательщика и бронируется на счете Акцептованные платежные поручения и чеки . А. ч. действителен в течение 10 дней с момента его акцепта банком. - Он может быть оплачен только в полной сумме путем безналичного перечисления денег на счет получателя обмен чека на наличные деньги не допускается. Неиспользованная сумма может быть восстановлена на счете плательщика, а в случае непредставления А. ч. к оплате в течение 18 месяцев и 10 дней его сумма перечисляется в доход союзного бюджета. [c.26]

Л. с. в Госбанке и Стройбанке СССР отражают все денежно-кредитные и расчетные отношения банка с его клиентами. Открываются для учета денежных средств хозяйственных организаций и осуществления расчетов (расчетные или текущие счета) учета средств по финансированию народного х-ва сосредоточения амортизационных отчислений, предназначенных для финансирования капитального ремонта (особые счета по капитальному ремонту) учета выданных краткосрочных и долгосрочных ссуд (ссудные и спецссудные счета) и т. д. Отдельные Л. с. открываются клиентам по зачету взаимных требований в децентрализованном порядке, по разовым групповым зачетам, незавершенным расчетам и др. Каждый клиент может иметь несколько лицевых ссудных счетов в соответствии с целевым назначением ссуд. Л. с. ведутся также по каждому аккредитивному, особому счету, по лимитированным чековым книжкам, акцептованным платежным поручениям и пр. Большое число Л. с. открыто Госбанком по кассовому исполнению госбюджета. Существуют различные формы Л. с. в зависимости от характера операций и типа счетных машин, [c.636]

Для гарантии своевременности перечисления средств предприятиям министерства связи за денежные переводы через почту, пересылку почтовых посылок и оплату наложенных платежей и транспортным организациям за разовые перевозки грузов н групповые перевозки пассажиров расчеты производятся платежными поручениями, акцептованными банком. Сделав надпись об акцепте на поручении, которое выдается плательщику, банк депонирует сумму, списанную со счета плательщика на отдельном счете. С этого счета выплачиваются суммы, причитающиеся предприятиям связи и транспортным организациям по предъявлении банку акцептованных им поручений, принятых в уплату за переводы и услуги. В свою очередь предприятия связи перечисляют платежными поручениями на счета переводополучателей в банке суммы платежей, переведенных плательщиками через почту. [c.116]

При внутригородских поставках применяются следующие формы безналичных расчетов по акцепту платежных требований, платежными поручениями покупателей, расчетными чеками, акцептованными и не акцептованными банком, чеками из лимитированных и нелимитированных чековых книжек за товары и услуги, пла- [c.205]

При расчетах предприятий, объединений.с органами связи за почтовые переводы и посылки или с транспортными организациями за разовые услуги применяются акцептованные платежные поручения. Это такие поручения, на которых банк ставит акцепт, т. е. подтверждение о наличии средств на счете плательщика. Платежное поручение не может быть акцептовано частично. При акцепте платежного поручения банк списывает все указанные средства с расчетного счета плательщика и депонирует их на отдельном счете. Если перечисленные суммы не использованы полностью, остаток восстанавливается на расчетном счете плательщика. [c.207]

Чеки, акцептованные банком, обеспечивают безусловный платеж. Акцепт чеков означает списание необходимой суммы со счета плательщика и бронирование ее на отдельном счете до предъявления чеков к оплате. Порядок расчетов при этом такой же, как и при акцепте платежных поручений. Расчеты чеками, акцептованными банком, применяются при платежах бюджетных организаций хозрасчетным предприятиям, объединениям за полученные товары и оказанные услуги. [c.208]

Расчеты с транспортными организациями и предприятиями связи. При отгрузке товаров и отправке почтовых посылок у предприятий, объединений возникает необходимость в расчетах с транспортными организациями и предприятиями связи за оказываемые ими услуги (перевозки, погрузочно-разгрузочные работы и другие услуги по отправке и получению грузов, пересылка посылок). Расчеты с этими организациями могут носить разовый и постоянный характер. Разовые расчеты производятся наличными деньгами или чеками и платежными поручениями, акцептованными банком постоянные — чеками из лимитированных и нелимитированных книжек. Расчеты чеками из лимитированных книжек осуществляют предприятия и организации, не кредитуемые банком под расчетные документы в пути (например, бюджетные организации) или не пользующиеся правом рассчитываться за услуги транспорта и связи со специального ссудного счета. Такие предприятия и организации получают в банке лимитированные чековые книжки. Лимит книжки не ниже 100 руб., а срок действия 6 мес. Так же, как и при расчетах за товары и услуги, банк списывает соответствующую сумму с расчетного счета плательщика и депонирует ее на отдельном счете до предъявления чеков транспортными организациями или предприятиями связи. [c.211]

Удержанные суммы алиментов (дебет счета 70, кредит счета 76 Расчеты с разными дебиторами и кредиторами ) бухгалтерия предприятия должна не позднее, чем в 3-дневный срок со дня выплаты заработной платы выдать взыскателю лично из кассы (дебет счета 76, кредит счета 50 Касса ) или перевести по почте (дебет счета 76, кредит счета 51) акцептованным платежным поручением либо перечислить на счета взыскателей по вкладам в банки на основании письменного заявления, поданного получателем алиментов в бухгалтерию предприятия. Взысканные суммы переводят по почте за счет взыскателя. Если адрес лица, в пользу которого алименты взыскиваются, неизвестен, то удержанные суммы бухгалтерия предприятия перечисляет на депозитный счет народного суда по месту нахождения предприятия. [c.235]

Переводы оплачиваются, как правило, посредством платежных поручений, акцептованных банком. Расчеты за переводы на сумму до 100 руб. могут осуществляться наличными деньгами. [c.281]

Для расчетов по акцептованному банком платежному поручению предприятие представляет банку платежное поручение в 3 экземплярах, первые два из которых должны быть оформлены подписями и печатью предприятия. [c.412]

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения. Поручение акцептуется банком путем депонирования (бронирования) суммы поручения на отдельном балансовом счете. На акцептованном поручении делается соответствующая отметка, подтверждающая депонирование средств для оплаты. Акцептованные платежные поручения принимаются к исполнению только в полной сумме. Получение с них сдачи наличными или обмен на наличные не допускается. Сфера расчетов платежными поручениями, акцептованными банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документооборота и отвлечение средств из хозяйственного оборота клиента. [c.84]

Б. р. бывают иногородние и местные (одно-городние). Местными являются расчеты между хозяйственными организациями, находящимися в одном и том же населенном пункте, или в разных населенных пунктах, но обслуживаемых одним и тем же отделением банка. Платежи на сумму до 10 руб. могут производиться только наличными деньгами в отдельных случаях допускаются платежи наличными на сумму до 100 руб. Применение той или иной формы расчетов определяется соглашением между хозяйственными организациями. В отдельных случаях формы расчетов предусматриваются постановлениями правительства, напр., установлено, что бюджетные учреждения и профсоюзные организации за материальные ценности по одногородним поставкам рассчитываются только платежными поручениями или расчетными чеками, акцептованными банком. Госбанку предоставлено право в качестве санкции к плохо работающим хозяйственным организациям переводить их на аккредитивную форму расчетов, на расчеты акцептованными чеками и платежными поручениями. [c.132]

СПЕЦИАЛИЗИРОВАННЫЕ РАСЧЕТЫ — особые или частично видоизмененные общие формы расчетов, приспособленные специально для обслуживания определенных отраслей нар. х-ва или для отдельных видов хоз. операции. К С. р. относятся, напр., расчеты с транспортными орг-циями или предприятиями связи за перевозку и пересылку грузов чеками из лимитированных и нелимитированных книжек (см. Безналичные расчеты, Чеки и чековый оборот) и акцептованными платежными поручениями (см. Платежное поручение), расчеты акцептованными платежными поручениями с предприятиями связи по переводным операциям. Нек-рыо расчеты, напр, расчеты путем зачетов, охватывающие широкий круг отраслей х-ва с разнообраз- [c.67]

Поскольку инициатива платежа в расчетах платежными требованиями-поручениями исходит от поставщика, то Оплата этих документов может быть произведена только с согласия (акцепта) плательщика. С этой целью поступившее в банк плательщика требование-поручение регистрируют в спецжурнале, один его экземпляр помещают для контроля в картотеку № I Расчетные документы, ожидающие акцепта для оплаты , а остальные экземпляры под расписку передают плательщику для акцепта. Для акцептования платежного требования-поручения плательщику дают три рабочих дня (не считая дня поступления документа в банк плательщика). При согласии оплатить указанный расчетный документ плательщик оформляет соответствующие его экземпляры подписями лиц, уполномоченных распоряжаться расчетным (текущим) счетом, оттиском печати (положительный акцепт) и сдает их в обслуживающий банк для совершения платежа. После получения акцепта плательщика платежное требование-поручение практически становится платежным поручением плательщика. [c.430]

Для расчетов между хозяйственными организациями, предприятиями и учреждениями, а также с отдельными гражданами применяются денежные переводы через учреждения и предприятия Министерства связи. Денежные переводы осуществляются наличными деньгами, а также чеками и платежными поручениями, акцептованными учреждениями банка. Денежные переводы применяются при оплате товарных поставок и оказанных услуг на сумму до 25 руб. по иногородним расчетам и до 10 руб. при местных расчетах, выплате заработной платы к расчетов по неотфактурованным поставкам. Перечень переводов с приложением заполненных почтовых отправлений передается [c.44]

ПРИНУДИТЕЛЬНОЕ СПИСАНИЕ СРЕДСТВ со счетов в Госбанке СССР применяется при бесспорных претензиях к расчетному или текущему счету плательщиков, а также в случае недостатка средств на его счете для единовремелного удовлетворения всех претензий. Бесспорное списание средств (см.) осуществляется по распоряжениям взыскателей. Напр., не внесенные в срок налоги и неналоговые платежи в бюджет взыскиваются по распоряжению финансовых органов недоимки по социальному страхованию взимаются по распоряжениям профсоюзов. При недостатке средств на счете для удовлетворения всех претензий банк принудительно списывает средства в установленной очередности платежей на сумму поступивших исполнительных или приравненных к ним документов. Списание производится на основании след, документов приказов Госарбитража и судебных исполнительных листов акцептованных счетов-платежных требований, не оплаченных в срок платежных поручений плательщика, принимаемых банком в картотеку № 2, и др. П. с. с. является необходимым элементом действующей системы расчетов. Оно обеспечивает поступление сумм, причитающихся получателю, и ограничивает возможность уклонения предприятия-плательщика от выполнения своих обязательств. [c.240]

РАСЧЕТНЫЕ САНКЦИИ —меры воздействия, применяемые банком к предприятиям и организациям, нарушающим правила расчетов, расчетную дисциплину (см.). Основной Р. с. является принудительный перевод на аккредитивную форму расчетов (с иногородними поставщиками) или на расчеты чеками из лимитированных книжек и акцептованными банком платежными поручениями (по одногородним поставкам). Эта санкция применяется к хозяйственным организациям, допустившим образование сверхплановых запасов товарно-материальных ценностей, а также к переведенным на особый режим кредитования и расчетов. Существует ряд др. Р. с. В отношении предприятий и организаций, переведенных на особый режим кредитования и расчетов, а также хозяйственных организаций, систематически задерживающих платежи поставщикам вследствие внепланового отвлечения собственных оборотных средств или по др причинам, вводится режим ответственного хранения (см.). Предприятиям, допускающим систематич. иммобилизацию оборотных средств, просрочки по платежам банку, снижается размер выдачи средств на неотложные нужды до 2% среднедневных поступлений, а неплатежеспособным предприятиям такие средства совсем не выдаются. [c.270]

Различаются разовые и постоянные расчеты за перевозку грузов и пересылку почтовых посылок. Разовые, несистематич. расчеты производятся наличными деньгами или акцептованными платежными поручениями, а постоянные, систематич. расчеты — чеками из лимитированных чековых книжек и из нелимитированных чековых книжек. Расчеты чеками из лимитированных книжек применяются предприятиями, не пользующимися в банке кредитом под расчетные документы в пути, а из нелимитированных книжек — предприятиями, получающими такой кредит, а также торговыми организациями, имеющими спецссудные счета по товарообороту. Расчеты чеками из лимитированных книжек с транспортными организациями и предприятиями связи, как и акцептованными платежными поручениями, гарантируются предварительным депонированием средств чеки из нелимитированных книжек оплачиваются непосредственно за счет банковского кредита. [c.276]

Одногородние расчеты осуществляют в основном платежными поручениями, лимитированными и нелимитированными чеками. Эти формы расчетов занимают в платежном обороте более 50 %. Они прогрессивны, так как производятся одновременно с отпуском товаров и оказанием услуг. Платежное поручение — распоряжение плательщика банку на перечисление денег. Расчетные чеки выполняют такую же функцию. Акцептованные чеки гарантируются оплатой, так как для этого резервируются средства покупателя. В случае использования чеков из лимитированных чековых книжек они ограничиваются определенной суммой платежа. [c.306]

Платежные поручения, акцептованные банком, применяются для расчетов с предприятиями связи за переведы, пересылку почтовых посылок в оплаты наложенных платежей, [c.411]