Максимизация прибыли. Оценка производственного левериджа. [c.472]

Пример 11.2. Альтернативные источники финансирования и леверидж [c.498]

Предположим, что величина капитала JKM pi до осуществления обсуждаемого инвестиционного проекта составляет 75 млн ф.ст., из которых 30 млн — это привилегированный капитал. Тогда леверидж компании будет равен [c.500]

Каким будет леверидж фирмы, если инвестиционный проект будет финансирован за счет средств от выпуска облигаций [c.500]

Таким образом, величина левериджа увеличилась. Следует ли это рассматривать как угрозу благосостоянию акционеров или как возможность получения ими дополнительной прибыли, за- [c.500]

Леверидж определяется наличием в составе капитала компании привилегированного капитала, его количественную оценку дает отношение [c.525]

Какова величина левериджа для TRA pi [c.530]

В первом случае можно использовать так называемую "теорию портфеля", предлагающую аппарат для расчета оптимальной структуры ценных бумаг, которую можно распространить на весь актив, во втором — речь идет о нахождении приемлемого значения левериджа, который создает условие для оптимизации структуры актива. И, может быть, главной задачей управленческого учета следует признать умение находить долю собственного капитала в пассиве баланса. В главе 11 читатель найдет примеры того, как финансирование за счет собственных источников, в случае убыточности предприятия, может привести к катастрофе. Конечно, нежелательные последствия-могут наступить и при финансировании за счет привлеченных источников, но в этом случае кредитор, чтобы не потерять все, может и оказать поддержку, если же нет кредитора, то надеется уже не на кого. [c.932]

Наиболее обобщающим показателем среди рассмотренных выше является коэффициент финансового левериджа. Все остальные показатели в той или иной мере определяют его величину. [c.296]

Нормативов соотношения заемных и собственных средств практически не существует. Они не могут быть одинаковыми для разных отраслей и предприятий. Доля собственного и заемного капитала в формировании активов предприятия и уровень финансового левериджа зависят от отраслевых особенностей предприятия. В тех отраслях, где медленно оборачивается капитал и велика доля долгосрочных активов, коэффициент финансового левериджа не должен быть высоким. В других отраслях, где капитал оборачивается быстро и доля основного капитала мала, он может быть значительно выше. [c.296]

Для определения нормативного значения коэффициентов финансовой автономии, финансовой зависимости и финансового левериджа необходимо исходить из фактически сложившейся структуры активов и общепринятых подходов к их финансированию (табл. 13.19). [c.297]

Коэффициент финансового левериджа является не только индикатором финансовой устойчивости, но и оказывает большое влияние на увеличение или уменьшение величины прибыли и собственного капитала предприятия. Сущность эффекта финансового рычага рассмотрена нами в 13.5.3. Коэффициент финансового левериджа (ЗК/СК) является именно тем рычагом, с помощью которого увеличивается положительный или отрицательный ЭФР. [c.298]

Уровень финансового левериджа измеряется отношением темпов прироста чистой прибыли (АЧП%) к темпам прироста прибыли до уплаты налогов и процентов по обслуживанию долга (ДБП%) [c.298]

Рассчитаем уровень финансового левериджа по данным анализируемого предприятия. [c.298]

Оценка операционного левериджа и запаса финансовой устойчивости предприятия [c.300]

Как уже отмечалось, финансовая устойчивость предприятия во многом зависит от того, насколько оптимально сочетаются отдельные виды активов баланса и, в частности, основной и оборотный капитал, а соответственно постоянные и переменные затраты предприятия. Инвестирование капитала в основные производственные фонды обусловливает рост постоянных и относительное сокращение переменных затрат. Взаимосвязь между объемом производства, по- стоянными и переменными затратами выражается показателем производственного (операционного) левериджа, от уровня которого зависит прибыль предприятия и его финансовая устойчивость. [c.300]

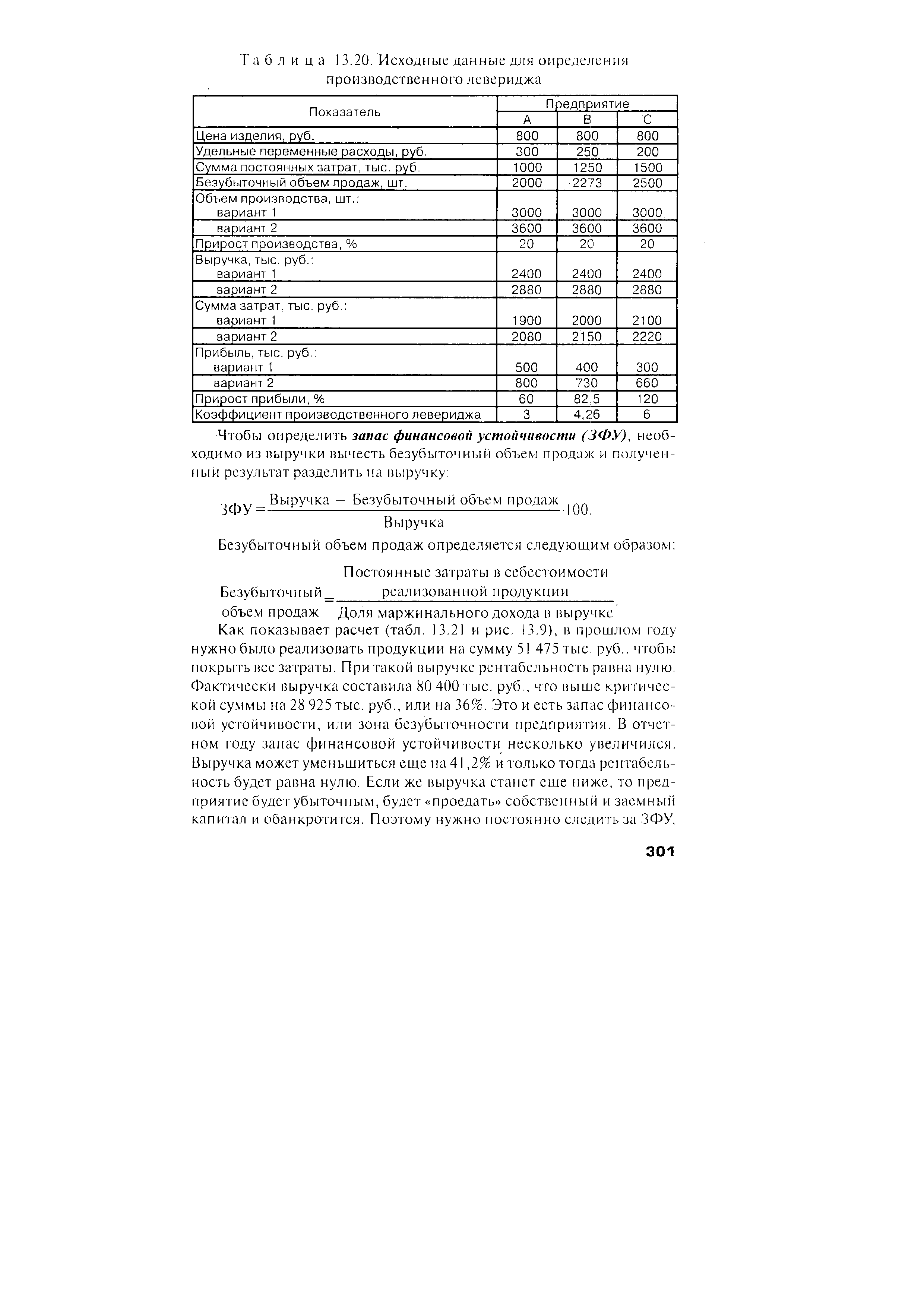

Этот коэффициент показывает степень чувствительности прибыли к изменению объема производства. При его высоком значении даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли. Значительный уровень производственного левериджа обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат и уровня производственного левериджа. С ростом последнего увеличивается степень риска недополучения выручки, необходимой для возмещения постоянных расходов. Убедиться в этом можно на следующем примере (табл. 13.20). [c.300]

| Таблица 13.20. Исходные данные для определения производственного левериджа |  |

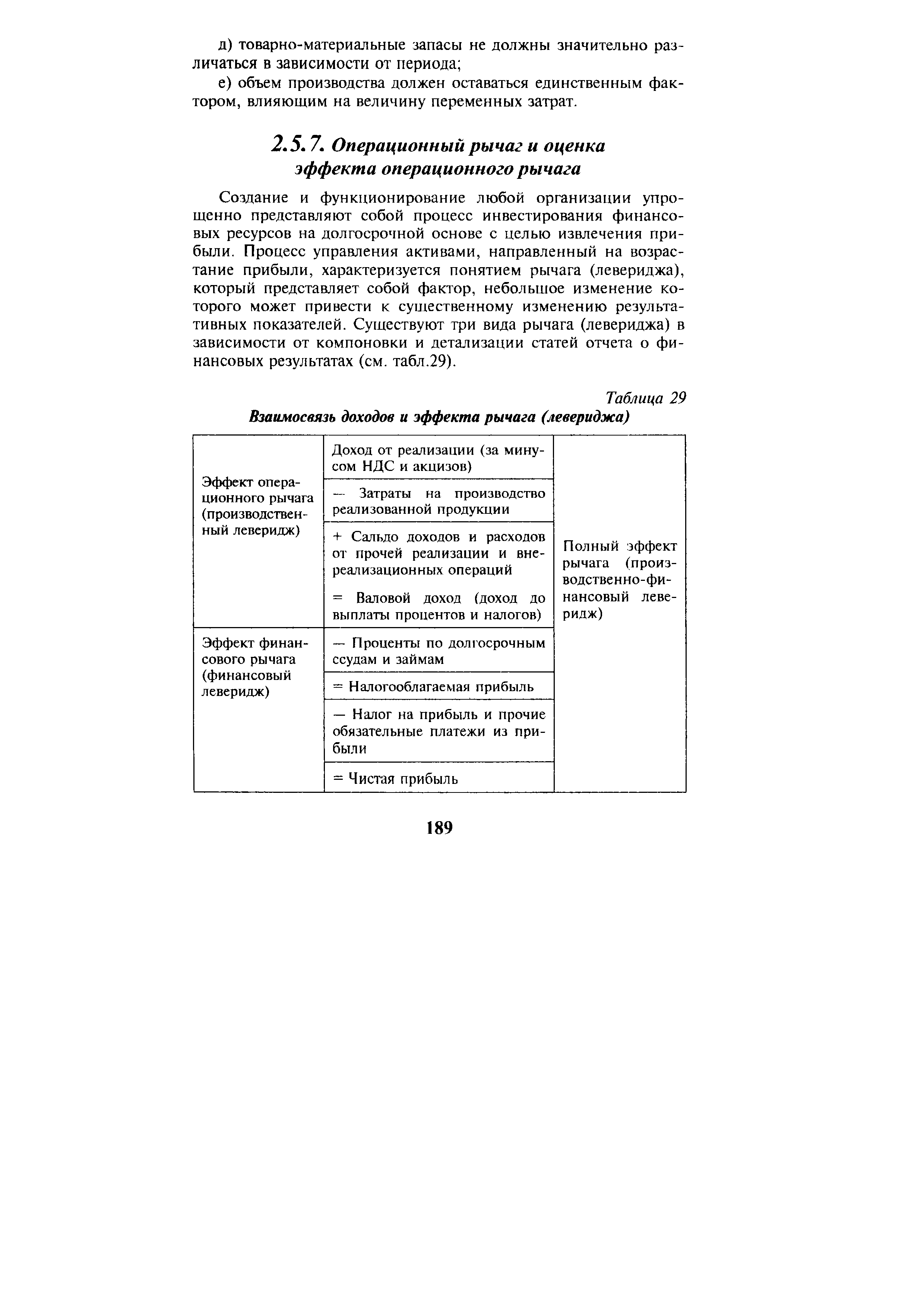

Создание и функционирование любой организации упрощенно представляют собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Процесс управления активами, направленный на возрастание прибыли, характеризуется понятием рычага (левериджа), который представляет собой фактор, небольшое изменение которого может привести к существенному изменению результативных показателей. Существуют три вида рычага (левериджа) в зависимости от компоновки и детализации статей отчета о финансовых результатах (см. табл.29). [c.189]

| Таблица 29 Взаимосвязь доходов и эффекта рычага (левериджа) |  |

Эффект финансового рычага (финансовый леверидж) — Проценты по долгосрочным ссудам и займам [c.189]

Экономический смысл показателя операционного рычага довольно прост — он показывает степень чувствительности валового дохода организации к изменению объема производства. В организации с высоким уровнем эффекта операционного рычага незначительное изменение объема производства может привести к существенному изменению валового дохода. Значение этого показателя не является постоянным для данной организации и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель имеет тогда, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. В этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению валового дохода причина состоит в том, что базовое значение валового дохода в этом случае близко к нулю. Отметим, что пространственные сравнения уровней эффекта операционного рычага (левериджа) возможны лишь для организаций, имеющих одинаковый базовый уровень выпуска. [c.195]

Оба названных показателя рентабельности связаны с использованием организацией заемных средств и влиянием финансового левериджа (финансового рычага) на уровень рентабельности собственного капитала. [c.225]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

Содержание, задачи и познавательное значение количественных соотношений определяют виды относительных показателей бизнес-плана и его выполнения, динамики, структуры, координации, интенсивности, эффективности и др. Надо отметить высокую аналитичность относительных величин при характеристике интенсивности использования ресурсов, изучении показателей структурного порядка и координации. Относительные показатели координации отражают, во сколько раз какая-либо часть совокупности больше другой. Такими показателями являются, например, леверидж (отношение заемного капитала к собственному), сила воздействия операционного рычага (отношение маржинального дохода к прибыли от реализации), имеющие исключительно большое познавательное значение. [c.25]

Соотношение заемного и собственного капитала, коэф. (леверидж), (п. 6 п. 5), ЗК/СК 0,398 0,500 -0,102 79,6 [c.119]

Леверидж (финансовый рычаг). Эффект финансового рычага [c.210]

Процесс управления активами и обязательствами, направленный на извлечение прибыли, характеризуется в финансовом анализе категорией левериджа. В буквальном понимании леверидж означает рычаг, с помощью которого можно поднимать и перемещать довольно тяжелые предметы с меньшим усилием. В финансовом анализе он трактуется как некий фактор, даже небольшое изменение которого может привести к существенному воздействию на динамику результативных показателей. Можно применить несколько исторических подходов для расчета количественного значения левериджа, базирующихся на использовании данных ф. № 2 Отчет о прибылях и убытках , ф. № 1 Бухгалтерский баланс и ф. № 3 Отчет об изменении капитала . [c.211]

На результаты финансово-хозяйственной деятельности организации оказывает влияние структура капитала, а также много других факторов. С позиции финансового управления деятельностью формирование конечных результатов зависит от того, насколько рационально использованы имеющиеся в организации финансовые ресурсы и оптимизирована структура источников финансирования. Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Такая взаимосвязь характеризуется категорией производственного левериджа. Производственный леверидж — это потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска. Второй момент проявляется в оценке соотношения собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. [c.211]

Использование заемных средств для любого хозяйствующего субъекта связано с определенными, порой значительными, издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами, как оно повлияет на прибыль Подробная взаимосвязь характеризуется категорией финансового левериджа. Финансовый леверидж — это потенциальная возможность влиять на прибыль и рентабельность предприятия путем изменения объема и структуры долгосрочных пассивов. [c.211]

Данный метод финансирования, характеризуемый в зарубежной практике термином финансирование без левериджа [ип еуегес1], характерен в основном для первого этапа жизненного цикла предприятия, когда его доступ к внешним источникам формирования инвестиционных ресурсов затруднен. [c.356]

Наличие в структуре капитала компании привилегированного капитала (prior harge apital), представленного, например, облигациями и привилегированными акциями, выплаты по которым должны быть совершены прежде выплат держателям обыкновенных акций, связано с понятием левериджа, или финансового рычага, который количественно оценивается с помощью следующего отношения [c.500]

Исчисляется уровень производственного левериджа отношением темпов прироста балансовой прибыли ДП% (до выплаты процентов и налогов) к темпам прироста объема продаж в натуральных или стоимостном выражении (АУРП%) [c.300]

Приведенные данные втабл. 13.20 показывают, что наибольшее значение коэффициента производственного левериджа имеет то предприятие, у которого выше отношение постоянных затрат к переменным. Каждый процент прироста выпуска продукции при сложившейся структуре издержек обеспечивает прирост валовой прибыли на первом предприятии — 3%, на втором - 4,26%, натретьем - 6%. Соответственно при спаде производства прибыль на третьем предприятии будет сокращаться в 2 раза быстрее, чем на первом. Следовательно, натретьем предприятии степень производственного риска более высокая. [c.300]

Уровень финансового левериджа (kbfl). Этот коэффициент считается одним из основных при характеристике финансовой устойчивости предприятия. Известны различные алгоритмы его расчета наиболее широко применяется следующий [c.350]

Экономическая интерпретация показателя очевидна сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение уровня финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал, т. е. способность предприятия при необходимости получить кредит на приемлемых условиях. По данным примера уровень финансового левериджа равен 0,24, т. е. каждый рубль собственного капитала, вложенный в предприятие, сопровождается привлечением заемного капитала в размере 24 коп. Сама по себе интерпретация этого значения невозможна уровень финанового левериджа анализируется только в динамике и в сравнении со среднеотраслевыми показателями. [c.351]

Смотреть страницы где упоминается термин Леверидж

: [c.468] [c.486] [c.498] [c.501] [c.532] [c.534] [c.888] [c.295] [c.350] [c.104]Смотреть главы в:

Принципы корпоративных финансов (1999) -- [ c.0 , c.204 , c.215 , c.430 , c.741 , c.1020 ]

Опционы полный курс для профессионалов (2003) -- [ c.32 , c.88 ]

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.117 , c.148 , c.211 ]