Напомним, что мы исходили из предположения, будто кривая доходности возрастает. Если же кривая доходности убывает, описанная выше стратегия увязки сроков инвестиций может оказаться неприемлемой. Компания может захотеть инвестировать средства в те ценные бумаги, срок погашения которых меньше, чем предполагаемый период их держания, а затем реинвестировать средства в них в момент погашения. Таким образом, она может воспользоваться более высокой начальной доходностью краткосрочных ценных бумаг, но не имеет информации о том, какой доход будут приносить ценные бумаги при реинвестировании по наступлении срока погашения. Еще одним ключевым фактором является степень точности предсказаний потоков наличности. Если точность высока, наиболее важной характеристикой становится срок погашения ценных бумаг. Если будущие потоки наличности фирмы совершенно непредсказуемы, то самые важные характеристики ценной бумаги — это степень ее ликвидности и риск в отношении колебаний ее рыночной стоимости. Вероятно, казначейские векселя и краткосрочные сделки репо есть наилучший вариант вложений на случай срочной потребности фирмы в ликвидных средствах. Инвестируя средства в долгосрочные менее ликвидные ценные бумаги с более высоким риском невыполнения обязательств, можно, однако, достичь более высокой доходности вложений. Хотя фирме всегда следует заботиться о ликвидности ценной бумаги, некоторая возможность потери номинальной стоимости векселя приемлема, если ожидаемый доход достаточно высок. Кроме риска и недостатка ликвидности, будут иметь место трансакционные издержки, сокращающие чистую выручку. Таким образом, фирма сталкивается с уже знакомой проблемой выбора между риском и прибыльностью. [c.263]

Вы могли заметить, что формула, которую мы использовали для вычисления приведенной стоимости облигаций Казначейства с купонной ставкой, равной 125/8%, немного отличается от общей формулы расчета приведенной стоимости, которую мы рассматривали в разделе 3—1. В последнем случае мы приняли за факт то, что г норма доходности, предлагаемая рынком капиталов по инвестициям со сроком 1 год, может отличаться от г2, нормы доходности, предлагаемой по инвестициям со сроком 2 года. Далее в главе 3 мы упростили эту проблему, предположив, что г, равно г2. В этой главе мы снова допустим, что инвесторы при дисконтировании потоков денежных средств, возникающих в различные годы, используют одну и ту же ставку. Это не столь важно, поскольку краткосрочные ставки приблизительно равны долгосрочным ставкам. Но часто, когда мы оцениваем облигации, нам следует дисконтировать потоки денежных средств по различным ставкам. Более подробно об этом в главе 23. [c.49]

Инвестор может использовать публикуемые YTM только для краткосрочных инвестиций (не более трех месяцев) и только при условии, что инвестиции осуществляются им на все время вплоть до погашения. В противном случае инвестор должен использовать оценки эффективной доходности, учитывающие поток платежей за предполагаемый период владения (держания) облигациями. [c.171]

Поскольку в момент начала операции (в момент покупки) цена продажи неизвестна и может быть лишь прогнозируема, то оценка доходности спекулятивных инвестиций всегда содержит неопределенность, т.е. элемент риска, ив этом отношении краткосрочные инвестиции в облигации сопоставимы с инвестициями в акции (см. ниже). [c.171]

Под безопасностью понимается неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения доходов. Безопасность обычно достигается в ущерб доходности и росту вложений. Самыми безопасными являются вложения в облигации государственных займов, которые обеспечиваются экономическим весом и платежеспособностью государства. Казначейские билеты и другие краткосрочные долговые обязательства государства также привлекательны с этой точки зрения именно в силу близости срока погашения. Казначейские векселя практически исключают риск со стороны покупателя. Надежными являются и облигации крупных, хорошо известных корпораций. Самыми рискованными являются вложения в ак- [c.77]

Вложение капитала в доходные денежные инструменты представляет собой использование временно свободных денежных активов предприятия в виде вкладов на депозитные банковские счета и предоставления займов сторонним организациям или физическим лицам. Наиболее часто подобные финансовые инвестиции вкладываются на срок менее одного года, т.е. относятся к краткосрочным инвестициям. Главная цель заключается в получении большей прибыли на вложенный капитал. [c.370]

Управлением оборотным капиталом называется процесс принятия решений и выработки стратегий, определяющих объем и типы инвестиций в текущие активы, во-первых, и объем и вид финансирования за счет краткосрочных обязательств — во-вторых. Повседневная деятельность фирмы выражается в денежном потоке через счета оборотного капитала. Управление оборотным капиталом включает также анализ рисков и выгоды. Высокое значение коэффициента текущей ликвидности (оборотные активы/краткосрочные обязательства) свидетельствует о хорошей ликвидности и относительно низком риске. Тем не менее для текущих активов характерна, как правило, низкая доходность, в то время как краткосрочные обязательства чаще всего сопровождаются относительно большим процентом. Следовательно, высокая ликвидность имеет свою, и немалую, цену. [c.221]

Финансовый счёт включает 3 элемента приток и отток прямых, портфельных и прочих инвестиций. Под прямыми инвестициями понимаются вложения в капитал предприятий, в т.ч. посредством приобретения вновь выпускаемых акций и реинвестирования прибыли. В 1997 г. сальдо по этому счёту было положительным и составляло ок. 6,5 млрд. долл. Портфельные инвестиции представляют собой сделки по продаже нерезидентам (приобретению у нерезидентов) ценных бумаг — обращающихся на вторичном рынке акций предприятий, облигаций, векселей и т.п. Как видно из таблицы, в 1997 г. наблюдался крупномасштабный приток в РФ капитала по этой статье — 45,4 млрд. долл. Это было связано прежде всего с очень высокой доходностью на рынке государственных краткосрочных облигаций (ГКО). К категории прочих относятся сделки между резидентами и нерезидентами с валютой, банковскими вкладами, займами и торговыми кредитами. По этой статье в 1997 г. наблюдался значительный пассив — ок. 42,6 млрд. долл. [c.209]

Облигации и другие формы ценных бумаг, приносящих фиксированный доход, такие, как привилегированные акции и ценные бумаги "фондов облигаций", очень чувствительны к изменениям процентных ставок. Действительно, процентные ставки — единственная наиболее важная переменная, определяющая динамику курсов облигаций и доходность для инвесторов. Поскольку значения процентных ставок и курсов облигаций движутся в противоположных направлениях, то, следовательно, рост процентных ставок неблагоприятен для облигаций. Если вы чувствуете, что процентные ставки будут продолжать повышаться, тогда отложите покупку долгосрочных облигаций. Поступая так, вы получите двойную выгоду. Во-первых, избежите убытков, которые неизбежны при повышении процентных ставок, во-вторых, выжидая, сможете получить даже более высокую доходность по облигациям". Так что, пока процентные ставки растут, лучше всего осуществлять краткосрочные инвестиции в инструменты денежного рынка (такие, как депозитные счета или фонды денежного рынка) это позволит вам сохранить капитал и обеспечить более высокие доходы долгосрочного характера. Однако, как только ставки начнут снижаться, наступает момент покупки долгосрочных облигаций как способ сохранения высокой текущей доходности или создания привлекательных курсовых доходов. [c.161]

Риска неисполнения обязательств (неуплаты) фактически не существует для объектов краткосрочного инвестирования. Это объясняется тем, что эмитенты большинства инструментов краткосрочного денежного рынка — институты с хорошей репутацией, такие, как Казначейство США, крупные банки в мировых финансовых центрах и крупные корпорации. Более того, депозиты в коммерческих банках — членах Федеральной резервной системы, в сберегательных банках, ссудосберегательных ассоциациях застрахованы из расчета 100 000 долл. на каждый счет агентствами федерального правительства. Большинство сберегательных институтов, не имеющих федеральной страховки, обладают другими соглашениями по страхованию депозитов. Наконец, поскольку стоимость краткосрочных инвестиций существенно не изменяется в ответ на изменение рыночных процентных ставок, риск капитальных убытков соответственно невелик. Главная причина — короткий срок действия этих ценных бумаг (он часто измеряется в днях и никогда не превышает года), и чем короче срок обращения данного выпуска, тем ниже размах колебаний его рыночного курса. Это наиболее очевидно в случае с казначейскими векселями сроком на шесть месяцев их доходность может колебаться в широком диапазоне, но курсы изменяются сравнительно незначительно. [c.171]

Как мы уже отмечали, главные преимущества краткосрочных инструментов инвестиций — высокая ликвидность и низкий риск. Большинство из них можно купить в местных финансовых институтах и легко продать, т.е. превратить в наличные деньги с минимальными неудобствами. Наконец, поскольку доход от большинства краткосрочных инвестиций изменяется под влиянием инфляции и рыночных ставок процента, инвесторы могут легко получить более высокие нормы доходности, как только рыночные ставки процента возрастут. Однако с этим же связана и отрицательная сторона когда рыночные процентные ставки снижаются, доходность краткосрочных ценных бумаг также снижается. [c.171]

Хотя снижение рыночных ставок процента оказывает нежелательное влияние на большинство краткосрочных инструментов инвестирования, возможно, их самым существенным недостатком является относительно низкая доходность. Поскольку эти ценные бумаги обладают низким риском, а низкий риск означает и низкую доходность, норма доходности краткосрочных инвестиций обычно в среднем меньше, чем норма доходности долгосрочных инвестиций. Как инвестор вы должны решить, достаточна ли для вас более высокая норма доходности в качестве компенсации за высокие риски, допустим, в случае облигаций корпораций. Если да, то вам следовало бы держать только минимальное количество краткосрочных ценных бумаг и разместить ваши свободные инвестиционные средства в долгосрочные ценные бумаги. [c.172]

Агрессивный стиль управления капиталом также основан на принципе использования качественных акций, но только с разницей в цели, которая в данном случае сводится к выявлению акций с привлекательными нормами доходности, осуществляемому с помощью полностью управляемого портфеля инвестиций. Иначе говоря, данная инвестиционная стратегия предполагает энергичные действия инвестора по купле-продаже различных акций, что позволяет ему добиваться высокой доходности как на основе текущего дохода (дивидендов), так и на базе прироста капитала. Первоклассные акции, доходные акции, акции роста и циклические акции, по всей видимости, представляют собой основной инвестиционный инструментарий в этом случае. Доходные, циклические акции и акции роста, очевидно, окажутся основными инструментами в периоды роста курсов акций, т.е. в период рынка "быков", а оборонительные акции, наличный денежный капитал и краткосрочные долговые инструменты, скорее всего, будут использованы во время падения курсов акций, т.е. в период рынка "медведей". Данный подход в некоторой степени близок к стратегии долгосрочного повышения качества инвестиций, однако он предполагает существенное увеличение интенсивности и частоты операций и, как правило, снижение инвестиционного горизонта, Так, например, вместо ожидания изменений курсов акции в течение 2—3 лет агрессивный инвестор получит аналогичный размер прибыли всего за 6—12 месяцев. Частота заключения сделок с ценными бумагами и ускорение оборота вложенного капитала составляют два ключевых элемента этой стратегии. Ей свойствен выраженный и существенный риск, кроме того, она предъявляет реальные требования к использованию времени, индивидуальным навыкам и пониманию инвестиционного процесса инвестором. Вместе с тем вознаграждение за эти усилия может оказаться также значительным. [c.307]

Пример 10.8. Расчет текущей.и годовой доходности облигаций при краткосрочных инвестициях [c.340]

Определите текущую доходность облигаций внутреннего валютного займа за день и год при краткосрочных инвестициях [c.345]

Долгосрочные финансовые вложения (стр. 140). К этим активам относятся долгосрочные (на срок более года) инвестиции в доходные активы (ценные бумаги) других организаций, уставный (складочный) капитал других организаций, государственные ценные бумаги, а также суммы предоставленных долгосрочных займов. По данной строке отражается разница между дебетовым сальдо по счету 58 "Финансовые вложения" и кредитовым сальдо по счету 59 "Резервы под обесценение финансовых вложений". На счете 58 собирается стоимость акций, облигаций и других ценных бумаг, принадлежащих предприятию. Разграничение между долгосрочными и краткосрочными финансовыми-вложениями достигается средствами аналитического учета. Здесь же учитываются вклады в уставные капиталы других юридических лиц и займы, предоставленные другим организациям более чем на год. [c.30]

Объективная оценка потребности, возможности, масштабности, целесообразности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций. [c.251]

Краткосрочные финансовые вложения. По статье данного раздела отражаются краткосрочные (до одного года) инвестиции в доходные активы (ценные бумаги) других организаций, векселя, приобретенные как объект финансовых вложений, а также инвестиции в государственные ценные бумаги. Вексель рассматривается как объект финансовых вложений, если его выдача, принятие к платежу или передача происходят вследствие реализации договора займа (кредита). Можно отметить, что подразделение финансовых активов на долгосрочные и краткосрочные в известном смысле является субъективным, поскольку в момент покупки ценных бумаг не всегда можно с определенностью предвидеть, как долго предприятие сочтет целесообразным владеть ими. [c.70]

Действительно, в краткосрочном периоде эффективность компании может быть с достаточной степенью объективности отражена размерами ее чистой прибыли, которые зависят от объемов продаж при достигнутой норме прибыли. В среднесрочной перспективе все большее значение приобретают факторы эффективности использования активов, при прочих равных условиях определяемые скоростью оборачиваемости капитала. В конкурентной борьбе за привлечение инвестиций выигрывают компании, обеспечивающие большую доходность на вложенный капитал. Значение же стоимости проявляется тогда, когда компания начинает ориентироваться на максимизацию благосостояния акционеров, определяемого не только размерами выплачиваемых дивидендов (определяемых рентабельностью используемого капитала), но и стоимостью принадлежащих им акций. Стоимость акций складывается из приведенной стоимости будущего свободного денежного потока за вычетом стоимости долговых обязательств. Свободный денежный поток, доступный акционерам и инвесторам, в каждый период определяется как разность чистой прибыли и чистых инвестиций. [c.116]

Причина, по которой метод внутренней нормы доходности ведет к ошибочным заключениям, состоит в том, что хотя совокупный приток денежных средств по проекту И более крупный, однако возникает он позже. Поэтому, когда ставка дисконта низкая, проект И имеет более высокую чистую приведенную стоимость когда ставка дисконта высокая, более высокую чистую приведенную стоимость имеет проект 3. (На рисунке 5-5 вы можете увидеть, что два проекта имеют одинаковую чистую приведенную стоимость при ставке дисконта, равной 15,6%.) Если посмотреть на внутренние нормы доходности двух проектов, то заметим, что при ставке дисконта 20% чистая приведенная стоимость проекта И равна нулю (внутренняя норма доходности равна 20%), а чистая приведенная стоимость проекта 3 положительна. Таким образом, если бы альтернативные издержки составляли 20%, инвесторы могли бы более высоко оценить краткосрочный проект 3. Но в нашем примере альтернативные издержки равны не 20%, а 10%. Инвесторы готовы заплатить относительно более высокую цену за долгосрочные ценные бумаги, и поэтому они заплатят относительно высокую цену за долгосрочный проект. При альтернативных издержках, равных 10%, чистая приведенная стоимость инвестиций в проект И составляет 9000 дол., а инвестиций в проект 3 только 3592 дол.7 [c.89]

Почему облигация "5s" имеет более высокую доходность Потому что на каждый доллар, инвестированный в облигацию "5s", вы получаете относительно небольшой приток денег в первые 4 года и относительно большой приток в заключительном году. Следовательно, хотя две облигации имеют одну дату погашения, основная часть потока денежных средств по облигации "5s" приходится на 1998 г. В этом смысле облигация "5s" представляет собой более долгосрочные инвестиции, чем "10s". Более высокая доходность к погашению просто отражает тот факт, что долгосрочные процентные ставки выше краткосрочных. [c.621]

Вообще, доходность инвестиций (показатели окупаемости, чистой текущей стоимости, внутренней нормы рентабельности и др.) планируется в рамках долгосрочного бюджета ( бюджета развития ) на 1—3 года. В рамках же краткосрочного (квартального) бюджета подход к инвестициям осуществляется главным образом через призму освоения, то есть расходования оборотных средств предприятия (в основном денежных) на цели капитального строительства. Это означает иммобилизацию части текущих активов и снижение ликвидности баланса предприятия. [c.463]

На рынке облигаций показатель общей доходности приживался намного медленнее. Природный традиционализм рынка облигаций укреплялся привычкой к другому показателю — долгосрочной доходности, который считают вполне достаточным. Но карьерные притязания и появление нового поколения менеджеров рынка облигаций выдвинули краткосрочные показатели совокупной доходности. Сочетание этих тенденций в практике управления портфельными инвестициями и в сообществе профессиональных инвесторов привело к открытию нового направления в сделках с облигациями — замещающего обмена. [c.442]

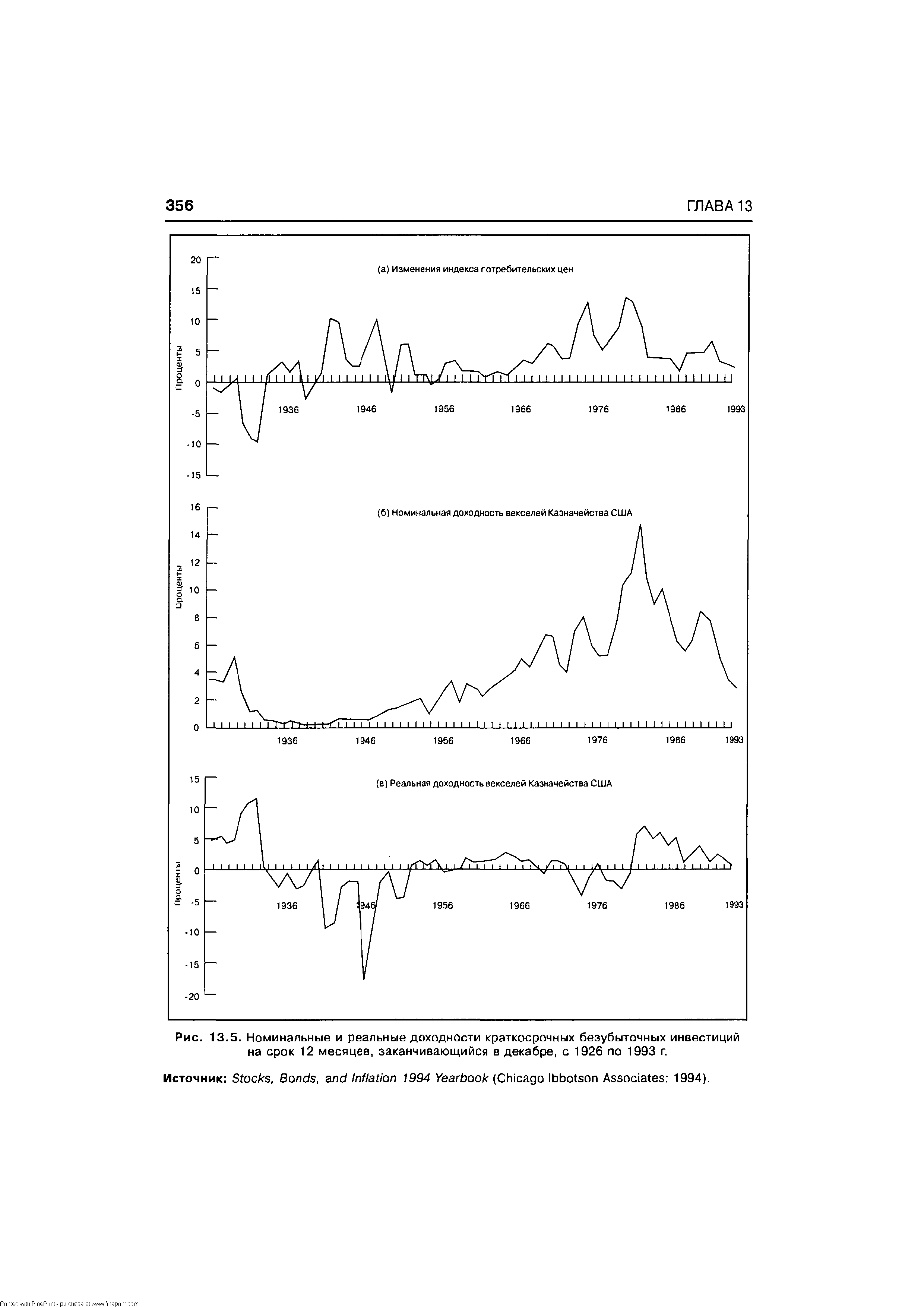

| Рис. 13.5. Номинальные и реальные доходности краткосрочных безубыточных инвестиций на срок 12 месяцев, заканчивающийся в декабре, с 1926 по 1993 г. |  |

Сформулирован также краткосрочный план создания условий для начального экономического роста. Предлагаемые правительством меры (снижение ставки рефинансирования до 20% годовых, некоторое увеличение реального объема денежного агрегата М2, робкое уменьшение ставки налога на прибыль, создание паевых инвестиционных фондов, способствующих приходу массового инвестора на фондовый рынок, снижение нормы доходности по краткосрочным государственным обязательствам) правильны, но недостаточны. Необходимы полное освобождение от налогов всей прибыли, используемой в производстве, и введение налога на сверхбогатство, а также институциональные преобразования, направленные на увеличение информационной прозрачности экономики и политики. Это заложит основу конкурентного инновационного рынка и увеличит число потенциально прибыльных долгосрочных инвестиционных проектов. Только в этом случае снижение процентной ставки приведет к росту инвестиций в производственную [c.45]

ЛИКВИДНОСТЬ ИНДИВИДУАЛЬНЫХ ОБЪЕКТОВ ИНВЕСТИРОВАНИЯ — характеристика ликвидности применительно к отдельным конкретным объектам (инструментам) инвестирования. ЛИКВИДНОСТЬ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ — общая характеристика ликвидности по всей сформированной совокупности инвестиционных объектов (инструментов инвестирования). УРОВЕНЬ ЛИКВИДНОСТИ ИНВЕСТИЦИЙ — показатель характеризующий возможную скорость реализации объектов (инструментов) инвестирования по их реальной рыночной стоимости. АБСОЛЮТНАЯ ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ — характеристика сроч-ноликвидных инвестиций, которые могут быть конверсированы в денежную форму в технически обусловленный срок их реализации (обычно до 7 дней). Примером инвестиций с абсолютной ликвидностью являются депозитные вклады до востребования, размещенные в наиболее надежных коммерческих банках высоко котируемые на фондовом рынке государственные краткосрочные облигации с высокой ставкой доходности и т.п. [c.163]

АБСОЛЮТНАЯ ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ — характеристика сроч-ноликвидных инвестиций, которые могут быть конверсированы в денежную форму в технически обусловленный срок их реализации (обычно до 7 дней). Примером инвестиций с абсолютной ликвидностью являются депозитные вклады до востребования, размещенные в наиболее надежных коммерческих банках высоко котируемые на фондовом рынке государственные краткосрочные облигации с высокой ставкой доходности и т.п. [c.96]

Тем не менее, в краткосрочной перспективе облигации являются более надежным инструментом, поэтому из соображений надежности и общего уровня цен на акции инвестору рекомендуется держать часть своего портфеля именно в этой форме. По сравнению с инвестором ориентированным на сохранение капитала у того, кто ориентирован на его приумножение спектр возможных вложений на рынке облигаций более широк. Особенно если учесть, что рынок корпоративных облигаций составляет более 3 трлн долл. в США и примерно 1,5 трлн долл. в Европе, где начавшийся процесс интеграции, Ешедение единой валюты стимулирует компании искать более дешевые источники финансирования, чем традиционные банковские кредиты. Такой поиск приводит их на рынок облигаций. Не случайно последний год был охарактеризован рекордным количеством облигационных займов, сделанных европейскими корпорациями. Такое обилие возможностей требует проведения тщательного анализа, чтобы использовать преимущества инвестиций в облигации обладающие невысоким рейтингом. Поскольку среди этой группы облигаций можно найти по-настоящему привлекательные выпуски с точки зрения доходности и при этом достаточно надежные с точки зрения сохранения основной суммы вложений. [c.168]

Управляемые счета ( entral asset a ounts) были впервые введены в практику в 1977 г. как "Счет управления наличностью", или СМА, брокерской фирмой "Меррилл Линч" с Уолл-стрита. Этот счет — не отдельный объект инвестирования, а скорее всесторонний депозитный счет, сочетающий операции по обслуживанию оборота чеков, инвестирование и получение на него ссуд. Такие счета предлагаются банками и другими депозитными организациями, брокерскими домами, взаимными фондами и страховыми компаниями. Их отличительной чертой является то, что они автоматически переводят остатки, превышающие минимальные, в краткосрочные инвестиции. Например, банковский управляемый счет мог бы быть открыт для объединения средств со счета НАУ и депозитного счета денежного рынка. В конце каждого дня, если остаток на счете НАУ превышает 500 долл., сумма превышения автоматически перечисляется на более доходный депозитный счет денежного рынка. Счета управления наличностью "Меррилл Линч" автоматически перечисляют остатки средств во взаимный фонд денежного рынка этой компании, и если ценные бумаги покупаются на сумму, превышающую текущий остаток на счете владельца, необходимая сумма автоматически добавляется в виде ссуды. Управляемые счета исключительно популярны среди инвесторов. Однако установленные требования минимальных остатков от 5000 до 20 000 долл. (например, по счетам управления наличностью требуется первоначальный остаток в размере 20 000 долл. наличными или цен- [c.177]

Повторим, что основной интерес к доходным акциям проявляют консервативные инвесторы, для которых важен стабильный поток платежей в будущем, а не стоимость купленного актива. Доходные бумаги не проявляют сильных тенденций к росту. Соответственно интерес к таким бумагам у спекулянтов и краткосрочных инвесторов весьма ограничен. А это, в свою очередь, ведет к уменьшению ликвидности бумаги и меньшей волатилъности. Последний факт очень важен, поскольку вложения в такие активы ведут к уменьшению рисков инвестора по портфелю инвестиций. [c.185]

Цель инвестирования банком собственных и привлеченных средств в ценные бумаги других эмитентов (т.е. покупка их акций, облигаций и других ценных бумаг) заключается в по.)гучении в будущем доходов в виде дивидендов и процентов, а также за счет прироста курсовой стоимости ценных бумаг. Осуществляя вложение средегв в ценные бумаги, банк определяет стратегию таких инвестиций. Как правило, краткосрочные долговые ценные бумага являются более ликвидными, но менее доходными. И напротив, основной доход обеспечивается по долгосрочным ценным бумагам, но инвестиции в такие бумаги менее ликвидны и более рискованны. Поэтому банки обычБО руководствуются принципом диверсификации вложений, т.е. распределяют средства в различные ценные бумаги с целью снижения риска серьезных потерь. При диверсификации учитываются виды ценных бумаг, финансовое состояние эмитентов, их принадлежность к отраслям экономики и регионам, а также сроки погашения ценных бумаг. Обычно поддерживается ступенчатая структура сроков погашения, которая позволяет реинвестировать высвобожденные при погашении ценных бумаг средства в более выгодные новые ценные бумаги. Коммерческие банки регулярно анализируют состав и структуру своего портфеля ценных бумаг с точки зрения оптимального сочетания безопасности, ликвидности и доходности вложений. [c.140]

Отметим, что вне зависимости от того, растут или падают процентные ставки, среднесрочная облигация приносит точно такой же доход, что и комбинация краткосрочной и долгосрочной облигаций. Поскольку два вида инвестиций дают один и тот же доход, они должны стоить сегодня одинаково — а именно 84,58 дол. Если бы это было не так, существовала бы возможность для арбитражных операций. Например, если бы доходность к погашению среднесрочной облигации была больше 8,73%, а все другие значения доходности не изменились, вы могли бы сделать деньги, одновременно купив среднесрочную облигацию и продав пакет из краткосрочной и долгосрочной облигаций23. [c.633]

Причиной таргетирования разницы в ставках является то, что большое количество процентных ставок потенциально влияет на реальные инвестиции и ожидаемые совокупные par ходы. Тем самым, осуществляя таргетирование разницы в ставках, действия ФРС выходят за рамки регулирования одной ставки. К тому же, как вы знаете из рассмотрения кривой доходности в главе 7, разница в ставках на финансовые инструменты с различными сроками погашения во многом зависит от ожиданий по поводу будущих краткосрочных процентных ставок. Таким образом, как утверждают сторонники таргетирования разницы в ставках, если ФРС будет осуществлять такое таргетировамие, то она, безусловно, будет принимать меры денежно-кредитной политики, которые оставят неизменными ожидания по поводу процентных ставок. [c.668]

Наверное, каждому из нас приятно получать деньги, менее приятно их тратить. И перед каждым рано или поздно встает вопрос о сохранности собственных денежных средств, а по возможности и их приумножении. Самым простым, надежным, но и низко доходным способом размещения денежных средств является банковский депозит. Если вы хотите получать более высокие доходы на ваши свободные денежные средства, то вам придется обратиться к другому способу их размещения — вложению в ценные бумаги. Такая покупка ценных бумаг и носит название инвестиций, более точное определение которых мы дадим в следующей главе. Инвестиции различаются по срочности вложения средств краткосрочные, среднесрочные и долгосрочные по доходности (т. е. отношению полученного дохода к сумме инвестиции) низкодоходные, высокодоходные рискованности и надежности (т. е. возможности вернуть хотя бы основную сумму вложений) высокорискованные, малорисковые и безрисковые. Авторы не хотят теоретизировать по вопросу экономической сущности инвестиций, пользы их для экономики страны, потенциальной выгоды для инвестора и прочее. Мы просто предложим вашему вниманию ряд аргументов в пользу инвестиций и несколько примеров возможных инвестиций и их отдачи во времени. [c.8]

Основной процесс осуществления нейтральных рыночных стратегий не менее прост. Инвестор владеет портфелем, который состоит из трех типов инвестиций краткосрочных безрисковых ценных бумаг (например. 90-дневных казначейских векселей), обязательств по срочным сделкам при игре на повышение и обязательств по срочным сделкам при игре на понижение. Рыночная стоимость всех трех инвестиций одна и та же. Далее, обязательства по срочным сделкам как при игре на повышение, так и при игре на понижение одинаково подвержены воздействию изменений иен на рынке акиий. (См. гл. II, где рассматриваются факторы, влияюшие на доходность акций.) Итоговый портфель, таким образом, полностью застрахован против любых изменений иен на рынке акций. [c.35]