Позаказный метод учета себестоимости применяется в производствах, выпускающих опытные образцы продукции, а также во вспомогательных производствах — при изготовлении специальных инструментов, проведении ремонтных работ. [c.116]

Позаказный метод учета - себестоимость единицы продукции рассчитывают по сумме затрат всех [c.94]

На практике обеспечить такое совпадение достаточно сложно, особенно в условиях многономенклатурного и нерегулярно повторяющегося производства продукции. Тем не менее планово-учетная практика выработала приемы сведения к минимуму разнообразия объектов учета затрат, в качестве которых рассматриваются производственный заказ или отдельное изделие, производственный процесс (стадия, передел), нормативы по видам затрат. В этом случае применяются традиционные методы калькулирования себестоимости позаказный, по-процессный (попередельный), нормативный. [c.32]

Позаказный метод учета себестоимости используется в мелкосерийном производстве продукции или при индивидуальном ее изготовлении (единичное производство) в соответствии с требованиями заказчика — в строительстве, авиационной и судостроительной промышленности. Позаказное калькулирование используется на предприятиях сферы услуг при изготовлении мебели, пошиве одежды по индивидуальным заказам, ремонте автомобилей, телевизоров и т. д. [c.35]

Различия в схеме калькулирования и в использовании данных о нормативных издержках производства предопределяют различную эффективность каждого из методов учета себестоимости продукции с точки зрения качества вырабатываемой информации, степени ее полезности для органов управления предприятием. При этом нормативный метод обладает рядом преимуществ по сравнению с позаказным. [c.11]

Особенности технологии и организации производства на предприятиях машиностроения определяют необходимость группировки затрат по месту их возникновения — производствам, цехам, участкам по видам продукции (полуфабрикатам, готовым изделиям) и заказам по калькуляционным статьям расходов и экономическим элементам затрат. В условиях массового и серийного производства применяется поиздельный метод учета себестоимости, где объектом учета затрат является изделие или группа однородных изделий, а себестоимость единицы продукции калькулируется путем деления суммы затрат на производство на количество изготовленной в течение определенного периода продукции. При этом себестоимость единицы отдельных видов продукции, входящих в состав группы однородных изделий, определяется с помощью системы коэффициентов или другим способом. В индивидуальном производстве применяется позаказный метод учета себестоимости, при котором затраты учитываются по отдельным заказам, а фактическая себестоимость выпущенных по каждому заказу изделий калькулируется суммированием всех затрат на производство. [c.134]

Таким образом, в зависимости от особенностей технологии и типа производства на химических предприятиях может применяться попередельный, позаказный или поиздельный метод учета себестоимости продукции. [c.168]

Исходя из особенностей технологии и организации производства на предприятиях химической промышленности применяются попередельный, позаказный и поиздельный методы учета себестоимости. [c.170]

С. А. Щенков выступает со следующим доводом. Он пишет Основной недостаток позаказного метода учета себестоимости состоит в том, что отчетные показатели себестоимости товарной продукции не характеризуют качества работы предприятия за отчетный период, так как они охватывают затраты не только отчетного месяца, квартала, года, но и ряда предшествующих отчетных периодов с начала выполнения заказов, законченных в этом периоде , [151, с. 74]. Не законченные производством изделия, затраты, еще не воплотившиеся в готовый продукт, зависят от условий производства, а их размеры — от длительности производственного цикла. Правильное применение позаказного метода, в силу индивидуального отражения издержек по объектам, создает наиболее достоверную информацию о размерах затрат в незавершенное производство, а следовательно, о себестоимости выпущенной продукции. [c.243]

Позаказный метод учета - себестоимость единицы продукции рассчитывают по сумме затрат всех цехов. Этот метод используют в производствах с механической сборкой деталей, узлов и изделий в целом, где технологический процесс между цехами тесно взаимосвязан, а готовую продукцию выпускает последний в технологической цепочке цех.. [c.198]

Позаказный метод учета себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу изделия. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства / заводы тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы больших мощностей и т.д.). [c.196]

Методы учета производственных затрат и калькуляции себестоимости продукции простой, позаказный, попередельный, нормативный. [c.52]

Другой метод учета — позаказный. По этому методу все затраты определяют по отдельным заказам на определенный объем продукции. Если полученную итоговую сумму затрат разделить на число выпущенных изделий, то получим себестоимость единицы продукции. [c.298]

Организация учета затрат на производство продукции осуществляется в соответствии с инструкцией по планированию, учету и калькулированию себестоимости продукции на предприятиях электронной промышленности, учитывающей отраслевые особенности. В зависимости от вида продукции, ее сложности и характера организации производства применяются следующие основные методы учета фактической себестоимости продукции нормативный, попередельный и позаказный. [c.278]

Метод учета затрат и калькулирования выбирается предприятием самостоятельно, так как зависит от ряда частных факторов отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции и т.п., иначе говоря, от индивидуальных особенностей предприятия. На практике эти методы могут применяться в различных сочетаниях. Например, можно прибегнуть к позаказному методу, калькулируя неполную себестоимость заказов можно применять попередельное калькулирование с использованием норм расхода материальных ресурсов, а можно при этом учитывать и их фактический расход и т.д. Главное, чтобы выбранный организацией метод обеспечивал возможность группировки затрат по отдельным объектам учета, текущего контроля за затратами на производство, а также возможность реализации важнейшего принципа управленческого учета — управления себестоимостью по отклонениям. [c.96]

Область применения позаказного метода учета не ограничивается промышленным производством. Он успешно используется в строительстве (проект нуждается в привязке к конкретной местности), научно-исследовательских институтах, учреждениях здравоохранения (калькулируется себестоимость операции каждого больного в зависимости от ее сложности и поставленного диагноза). [c.116]

Согласно Инструкции по планированию, учету и калькулированию себестоимости продукции на предприятиях издательской деятельности (утверждена приказом Мининформпечати РФ от 28.12.93 г. № 259) в издательской деятельности должен применяться позаказный метод учета затрат. [c.128]

Метод учета затрат на производство и калькулирования себестоимости продукции — совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости единицы продукции. По объектам учета затрат выделяют попроцессный, попередельный и позаказный методы, по полноте учитываемых издержек — калькулирование полной и неполной себестоимости, по оперативности — методы учета фактической себестоимости и нормативных затрат. Метод учета затрат на производство и калькулирования выбирается предприятием самостоятельно. [c.486]

В настоящей главе описываются два основных типа систем распределения затрат на изделие позаказный метод калькулирования себестоимости и попроцессный метод калькулирования себестоимости единицы продукции, при этом большое внимание уделяется технике учета, бухгалтерским проводкам, взаимосвязи между счетами бухгалтерского учета. [c.76]

Система Стандарт-Кост является инструментом, используемым управлением для планирования затрат и контроля над ними. Она не является системой учета затрат сама по себе и может использоваться как в позаказном, так и в попроцессном методах калькулирования себестоимости, или в любых их комбинациях. Когда компания применяет систему Стандарт-Кост в полном объеме, то все затраты, влияющие на счета запасов и себестоимость реализованной продукции, показываются в виде стандартных (нормативных) или предопределенных затрат, а не в виде фактических затрат, имевших место. Вместе с отношениями поведения затрат и анализом затраты — объем — прибыль введение нормативных затрат в учетную систему обеспечивает основу для процесса контроля бюджетов. [c.166]

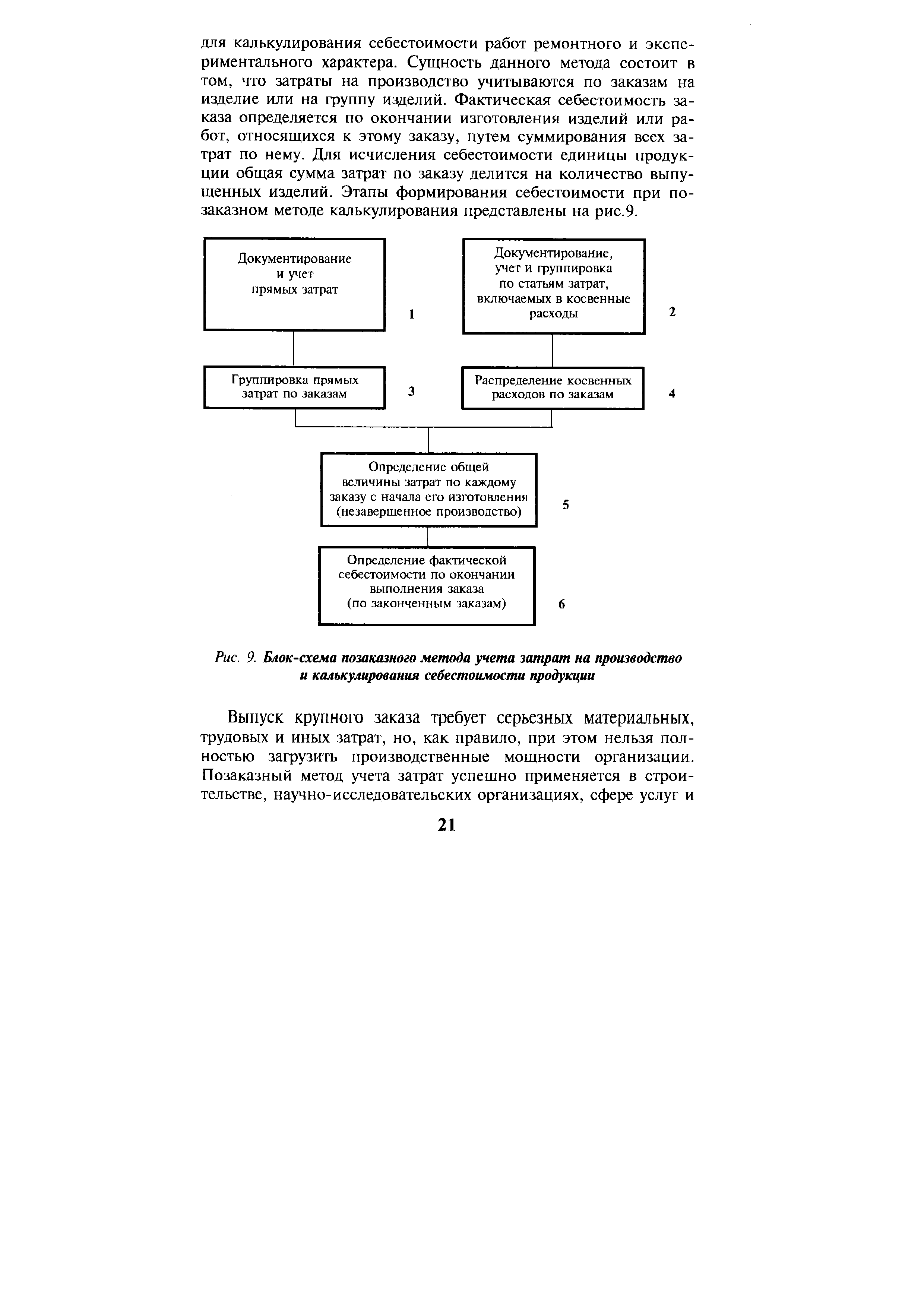

Позаказный метод учета затрат и калькулирования себестоимости [c.20]

| Рис. 9. Блок-схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции |  |

В этой главе описываются порядок отнесения фактических затрат на производство, методы калькулирования и некоторые проблемы планирования себестоимости. Наиболее распространен позаказный метод учета затрат на производство и калькулирования себестоимости продукции. Выбор [c.89]

Принципиальное отличие между позаказным и попроцессным калькулированием вытекает из выбора объекта учета затрат и калькулирования себестоимости. Позаказный метод распространен в типографиях, мебельной промышленности, при единичном производстве, где каждая единица или работа (заказ) единственна (уникальна) и легко идентифицируется. Попроцессный метод применяется в отраслях с массовым типом производства, имеющим несколько стадий переработки (переделов). Примерами являются химическая, мукомольно-крупяная, стекольная и лакокрасочная промышленности. [c.330]

Позаказный и попроцессный методы калькулирования себестоимости можно использовать и при учете полных, и при учете переменных затрат, а также при нормативном методе учета затрат. [c.73]

Использование систем учета затрат и калькулирования не может быть произвольным. Оно определено целями управления и объектами учета затрат. В отечественной литературе и в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях называют три основных метода учета и калькулирования фактической себестоимости продукции нормативный, попередельный и позаказный. Место их применения поставлено в зависимость от вида продукции, ее сложности, типа и характера организации производства. Однако ни одна из классификаций не может претендовать на полноту отражения всех производственных особенностей отдельно взятого предприятия. [c.188]

Организация решает, какой метод учета затрат на производство и калькулирования себестоимости продукции применять по-передельный, позаказный, нормативный или иной. [c.167]

Применять для учета изготовления продукции производственно-технического назначения и товаров народного потребления позаказный метод учета. В течение отчетного периода по дебету счетов учета затрат на производство (20 Основное производство , 23 Вспомогательные производства , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы и др.) с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 Основное производство , 23 Вспомогательные производства и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 Общепроизводственные расходы и 26 Общехозяйственные расходы . Расходы, собранные на этих счетах, подлежат списанию в конце периода в дебет счетов 20 Основное производство и 23 Вспомогательные производства по принадлежности с одновременным их распределением между объектами калькулирования, пропорционально той или иной базе. Счета 25 Общепроизводственные расходы и 26 Общехозяйственные расходы закрываются, калькулируется полная фактическая себестоимость готовой продукции. [c.416]

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству . На первый взгляд определение НЗП в налоговом законодательстве более широкое, чем в бухгалтерском законодательстве, но по сути не имеет различий. Налоговое законодательство, в частности, включает в состав незавершенного производства законченную, но не полностью принятую заказчиком продукцию, законченные, но не принятые заказчиком работы и услуги. Данная норма может быть применена в случае, когда применяется позаказный метод учет затрат и калькулирования себестоимости продукции (работ, услуг), при котором объектом калькулирования является производственный заказ. Кроме того, положения главы 25 НК РФ, раскрывающие понятие НЗП, подчеркивают, что к НЗП относятся только материалы и полуфабрикаты, подвергнувшиеся обработке. Выше указанное вытекает и из определения НЗП в бухгалтерском законодательстве. [c.91]

При позаказном методе калькулирования клеточкой аккумулирования затрат является отдельный заказ (партия, единица) готовой продукции, и, таким образом, себестоимость выпуска и конечный остаток НЭП рассчитываются непосредственно в разрезе отдельных заказов. Технология расчета себестоимости выпуска при позаказном учете очень проста по факту исполнения заказа все накопленные производственные затраты по данному заказу списываются со счета 20 в дебет счета 40 (при нормативных методах учета) или 43 (при ведении учета фактическим методом). Напротив, при применении попроцессных систем учета определение себестоимости выпуска производится путем ряда расчетно-аналитических процедур. [c.180]

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ — система способов калькулирования себестоимости продукции в зависимости от ее видов, сложности, характера организации производства и других факторов. В современной практике используют следующие основное М.к.с.п. нормативный, попередельный, позаказный. Нормам тивный метод калькулирования применяется обычно на пред-1 приятиях обрабатывающих отраслей промышленности при осуществлении массового серийного производства разнообразной и сложной продукции. Основа этого метода — учет [c.168]

В отечественной теории и практике обычно выделяют следующие методы калькулирования себестоимости продукции попередельный, позаказный и нормативный. Следует сразу отметить, что данная классификация затрат несовершенна, так как первые два метода подразделяются в зависимости от объекта учета затрат, а третий — от метода учета затрат и, соответственно, в первых двух методах может быть использован нормативный или ненормативный подход к учету затрат. [c.66]

Другим аспектом применения методов и форм калькулирования себестоимости производимой продукции является полнота включения всех издержек отчетного периода в калькуляцию. Как показано на рис. 2.2, полная себестоимость продукции отражает все виды затрат организации, связанных с ее производством и реализацией. При этом используются позаказный или попроцессный методы калькулирования себестоимости, предусматривающие подразделение затрат на прямые и косвенные. Подсчет полной себестоимости продукции производится путем последовательного учета и накопления данных о фактически произведенных издержках. [c.32]

В индивидуальных и мелкосерийных производствах обрабатывающей промышленности, где производятся не повторяющиеся или редко повторяющиеся изделия или работы (судостроение, авиастроение, турбиностроение и т. п.), а также во вспомогательных (ремонтных, инструментальных и т. п.) производствах предприятий применяется позаказный метод учета себестоимости. Объектом учета затрат здесь является отдельный заказ, открываемый на заранее установленное количество одинаковых изделий или определенный объем выполняемых работ или услуг. Сущность по-заказного метода состоит в том, что планирование и учет производственных затрат осуществляются по отдельному заказу, а внутри его — в разрезе установленной номенклатуры калькуляционных статей расходов. По крупным изделиям единичного выпуска с длительным производственным циклом оформляются заказы и калькулируется себестоимость по отдельным технологическим узлам и агрегатам, представляющим собой законченные конструкции изделия и намечаемым к выпуску в течение месяца. При таком порядке независимо от длительности производственного цикла имеется возможность ежемесячно калькулировать фактическую себестоимость продукции и таким образом осуществлять контроль за уровнем издержек производства. [c.35]

Внедрение системы нормативного учета на предприятии не противоречит сложившимся методам учета себестоимости (попе-редельному, позаказному, поиздельному), а, наоборот, предполагает необходимость группировки затрат по определенным объектам учета (переделам, заказам, изделиям и группам однородных изделий). В зависимости от этого можно различать отдельные варианты (попередельно-нормативкый, позаказно-нормативный, по-нздельно-норматнЕнъш) методов учета себестоимости продукции (рис.3). [c.37]

В зависимости от характера и сложности процесса производства и особенностей его организации применяются разные методы калькулирования себестоимости и учета производственных затрат, т. е. разные совокупности приемов, способов, используемых для исчисления плановой или фактической себестоимости отдельных видов продукции. К этим методам относятся позаказный, попере-дельный, поиздельный, нормативный. [c.244]

По объектам учета затрат выделяются попроцессный, попередель-ный и позаказный методы. С точки зрения полноты учитываемых издержек возможно калькулирование полной и неполной ( усеченной ) себестоимости. В зависимости от оперативности учета и контроля затрат различают метод учета фактических и нормативных затрат. [c.96]

Позаказный метод учета затрат включает ряд операций, связанных с фактическими расходами на материалы, оплату труда и общепроизводственными расходами. Разберем записи в бухгалтерских регистрах при позаказном методе калькулирования себестоимости на примере компании Вилсон. [c.80]

По объектам затрат обычно выделяют методы распределения затрат при массовом и серийном производстве (по деталям, изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередель-ный и позаказный методы калькулирования себестоимости. В данном разделе рассмотрены позаказный и попроцессный методы. Разновидностью последнего является попередельный метод. Эти методы освещены с точки зрения западного бухгалтерского учета, описаны их особенности. [c.59]

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют, главным образом, в условиях индивидуального производства. Дело в том, что при такой организации производства продукция изготовляется, как правило, не на склад для отпуска обезличенному потребителю, а для отдельных совершейно определенных и заранее известных потребителей (заказчиков) и в количестве, заранее обусловленном требованием (заказом) этого заказчика. При этом конструкция отдельных изделий может отличаться особенностями, отражающими потребность заказчика. Заказ этот вытекает из заранее утвержденного плана потребителя (заказчика) и, в свою очередь, становится составной частью утвержденного производственного плана организации-изготовителя, являющегося поставщиком. На основе утвержденного плана производственная служба организации заполняет бланк-заказ и направляет его в цехи. Заказы регистрируются в документах (книгах), а регистрационные номера являются их шифрами. Эти шифры затем указываются во всех первичных документах по выполнению заказа. Учет затрат в целом.на весь данный заказ и носит название позаказного метода учета и калькулирования. [c.233]

В экономике расчет себестоимости называется калькулированием. Калькулирование— установившаяся и широко применяемая в учете и планировании система расчетов себестоимости во всех производственных звеньях. Основные методические положения калькулирования утверждены Госпланом СССР, Министерством финансов СССР и ЦСУ СССР и предусматривают три метода калькулирования нормативный, по-передгльный и позаказный. Основное различие между ними состоит в объекте калькулирования, так как все три метода в той или иной мере нормативны , т. е. используют нормы затрат в материальном, трудовом и денежном выражении. Нормативным методом определяется себестоимость годового выпуска предприятия, попередельным—себестоимость какой-нибудь части процесса (например, себестоимость жидкого чугуна в общей себестоимости машины). Позаказным методом рассчитывается себестоимрсть группы машин или отдельной машины в индивидуальном производстве. [c.192]