К расчетам по нетоварным операциям относятся расчеты, не связанные с приобретением или продажей товарно-материальных ценностей, работ или услуг. К таким расчетам относятся, в частности, расчеты организаций с бюджетом по налогам и сборам, по платежам во внебюджетные [c.381]

Налоговая реформа, перенеся всю тяжесть обложения оборота предприятий обобществленного сектора на товарные операции, полностью освободила от обложения операции нетоварные (по которым ранее уплачивался промысловый налог), при этом, принимая во внимание, что в значительном большинстве случаев налог с нетоварных операций (транспортных, погрузочно-разгрузочных и т.п.) входил в конечном итоге в калькуляцию цен на товары, вся сумма прежних [c.224]

К другим налогам, взимаемым с товарооборота предприятий обобществленного сектора, относились налог с оборота кинотеатров (установлен Законом 13 апреля 1931 г.) налог с нетоварных операций предприятий обобществленного сектора (введен Законом 3 августа 1931 г.) налог с совхозов, закон о котором был издан 7 марта 1932 г., а сам налог был введен в действие с 1 июля 1932 г. Особенностью этих налогов была полная децентрализация их взимания плательщиками налога признавались кинотеатр, мастерская, фотография, прачечная и т.д., совхоз и состоящее на хозрасчете сельскохозяйственное предприятие. [c.226]

Доходы государственного бюджета формировались за счет поступлений от социалистического хозяйства и платежей населения (налоговых платежей). Основным источником доходов бюджета были денежные накопления государственных объединений, предприятий, хозяйственных органов. Эти платежи объединялись в следующие группы 1) в обобществленном секторе — налог с оборота, платежи из прибыли, подоходный налог с кооперации, налог с нетоварных операций предприятий обобществленного сектора, налог с оборота кинотеатров, налог с совхозов, единая пошлина и другие платежи 2) в частном секторе — промысловый налог, подоходный налог с частных лиц, налог на сверхприбыль, сельскохозяйственный налог, подоходный налог с колхозов, самообложение, единовременный налог на единоличные крестьянские хозяйства, сбор на нужды жилищного и культурно-бытового [c.228]

Дополнительным видом косвенного налогообложения в СССР был налог с нетоварных операций, представлявший собой изъятие [c.232]

Налог с нетоварных операций предприятий обобществленного сектора - 226, 232 [c.421]

Расчеты с бюджетом по налогам и сборам и расчеты по социальному страхованию и обеспечению относятся к группе расчетов по нетоварным операциям. [c.363]

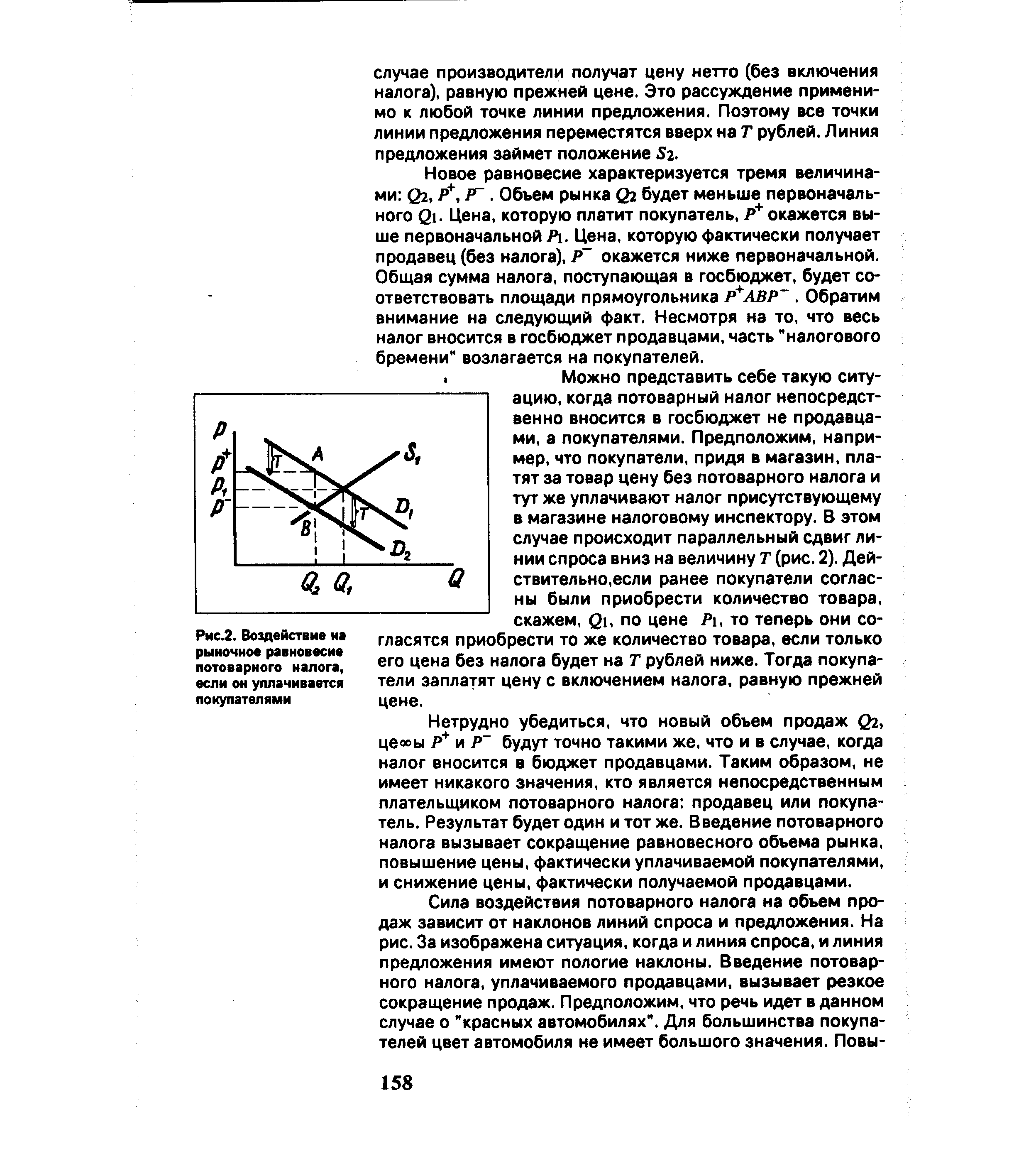

Если нетоварный налог вносится в госбюджет покупателями, то происходит сдвиг параллельно вниз на величину Т линии спроса D. Основная суть модели от этого не меняется. [c.116]

Учет расчетов платежными поручениями. Платежное поручение — письменное распоряжение плательщика Госбанку СССР перечислить сумму платежа с его расчетного счета на расчетный счет поставщика за товары или услуги. Платежные поручения применяют при расчетах с Государственным бюджетом — по налогу с оборота, по отчислениям от прибыли и по прочим платежам, при расчетах с органами социального страхования — по отчислениям на социальное страхование работников организаций нефтеснабжения, при расчетах с банками — по амортизационным отчислениям, на возврат неиспользованных авансовых платежей потребителям и залоговых сумм за возвращенную тару, а также при расчетах с другими организациями — по нетоварным операциям. Аналитический учет расчетов по товарным операциям в порядке платежных поручений ведется у покупателей на счете 60 Расчеты с поставщиками и подрядчиками , у поставщиков — на счете 64 Расчеты с покупателями и заказчиками , а по нетоварным операциям, включая грузоперевозки, — на счете 76 Расчеты с разными дебиторами и кредиторами . [c.198]

Что происходит с рыночным равновесием в случае введения по-товарного налога Кому достается ценовая разница от введения нетоварного налога Обоснуйте. [c.68]

НАЛОГ С НЕТОВАРНЫХ ОПЕРАЦИИ введен постановлением ЦИК и СНК СССР от 3 авг. 1931 г. Уплачивался в местные бюджеты государственными и кооперативными предприятиями и хозяйственными организациями в процентах с валовой выручки за нетоварные работы и различные услуги (изготовление изделий из материалов заказчика, починка вещей и т. п.). С 1 янв. 1958 г Н. с н. о как самостоятельный платеж отменен. Существует в нек-рых социалистич. странах (напр., в Венгрии) [c.70]

При проведении Н. р. были допущены извращения налог с оборота взимался с объединений пром-сти централизованно, по отраслевой ставке, с планового, а не фактич. оборота и автоматически перечислялся банком в бюджет отчисления от прибыли производились исходя из плановой, а не фактич. прибыли, в твердом проценте независимо от потребностей предприятий в средствах для расширения производственных фондов. В течение 1931 г. эти недостатки были устранены налог с оборота предприятия стали уплачивать с фактич. оборота по дифференцированным нетоварным ставкам размер отчислений от прибыли в бюджет стал определяться как разница между общей суммой прибыли и той ее частью, к-рая [c.83]

П. о. складывается из многочисленных взаимосвязанных и перекрещивающихся в производственном процессе движений денег, он подчинен закономерностям процесса произ-ва, способствуя его нормальному течению и ускоряя его. П. о. возникает с каждым новым кругооборотом средств. По своему экономии, содержанию, роли в социалистич. воспроиз-ве и по механизму организации платежа П. о. предприятий и организаций подразделяется на две группы а) оборот, связанный непосредственно с производственной и хозяйственной деятельностью, — платежи за приобретенные средства произ-ва и товары, выполненные работы а оказанные услуги (охватывает более 2/з всего П. о., проходящего через Госбанк) б) оборот, связанный с платежами по финансовым обязательствам и пр. нетоварным операциям, т. е. по результатам деятельности предприятий. Соотношение между этими двумя группами П. о. не одинаково в отдельных отраслях х-ва вследствие различного уровня рентабельности, размера налога с оборота, норм амортизационных отчислений и др. [c.209]

Налог с нетоварных операций — 70 [c.677]

Доходы бюджета формируются в основном за счет накоплений социалистич. предприятий и хозяйственных организаций, к-рые поступают в бюджет по двум каналам в форме налога с оборота и отчислений от прибыли. Наибольший удельный вес в поступлениях от социалистич. предприятий (государственных и кооперативных) занимают отчисления от прибыли и налог с оборота (в 1960 г. на отчисления от прибыли приходилось 47,1% всех доходов бюджета и почти столько же на налог с оборота). Отчисления от прибыли в бюджет особенно увеличились после реформы оптовых цен (в янв. 1959 г.), в результате к-рой значительно повысилась рентабельность предприятий. Существует 4 вида налога с оборота производственный, по выравниванию цен, на услуги и на предметы роскоши. Производственный налог уплачивают предприятия в виде определенного процента или в твердых ставках с единицы продукции. Налог с оборота по выравниванию цен вносится дополнительно предприятиями, у к-рых себестоимость продукции ниже среднеотраслевой. Налог с оборота на услуги взимается с нетоварных операций, а на предметы роскоши — с товаров, не являющихся предметами первой необходимости [c.224]

В феврале 1947 г. была проведена налоговая реформа, установившая систему платежей государственных предприятий в виде налога с оборота, налога с нетоварных операций и отчислений от прибыли. В 1957 г, в налоге [c.561]

Поскольку различные системы налогообложения, описанные в 1а и 16, приводят к одному и тому же результату, ответы по этим пунктам совпадают. При введении нетоварного налога, уплачиваемого продавцом, в размере 1.5 р. за штуку или в размере 25 % от цены [c.700]

В настоящем разделе рассмотрим воздействие на рыночное равновесие так называемых "нетоварных" налогов. К этой группе налогов можно отнести хорошо знакомый читателю налог на продажи, применяемый в СССР налог с оборота, а также так называемый акциз. [c.157]

| Рис.2. Воздействие на рыночное равновесие нетоварного налога, если он уплачивается покупателями |  |

Дотация — это как бы налог "наоборот". Потоварная дотация устанавливается либо в определенном проценте к цене товара, либо в абсолютной (в рублях и копейках) сумме в расчете на единицу товара. Нетоварные дотации обычно получают производители, хотя в принципе их непосредственно могут получать и потребители. [c.161]

Правительство может ввести нетоварный налог размером 40 руб. на тонну данного химического продукта. В результате внешние затраты превращаются в частные затраты. Цена продукта возрастет, хотя, возможно, и на меньшую величину, чем 40 руб. Объем производства сократится. Налоговое бремя частично ляжет на собственников данного завода, частично — на потребителей данного химического [c.165]

Другим способом ограничения суверенитета является нетоварный налог если вы заплатили за товар 1000 рублей, из которых производителю достались пятьсот рублей, а остальные пятьсот рублей ушли в казну, то и в этом случае производитель не может пустить ваши деньги на увеличение объема производства. К подобному же результату приводит механизм дотаций производителю — производство сохраняется на прежнем уровне или даже расширяется, но не на деньги потребителя, а значит — не по его указанию. [c.30]

Итак, и нетоварные налоги, и дотации сопровождаются возникновением чистых потерь общества. Более того, величина этих потерь в обоих случаях описывается одинаковыми выражениями (8) и (10). Теперь мы покажем, что потери, вызываемые противоположными воздействиями на рынок, имеют общую природу. [c.146]

В заключение заметим, что, анализируя общественные потери, связанные с введением нетоварных налогов и дотаций, мы вовсе не утверждаем, что они приносят один лишь ущерб. Сумма индивидуальных прибылей, получаемых разными людьми и служившая у нас средством измерения различных эффектов и потерь, отнюдь не является универсальным измерителем общественного благополучия. Обществу не безразлично, в каких пропорциях производимое благо распределяется между его членами. Механизм налоги-дотации может служить средством изъятия части излишка у одних людей и передачи его другим. [c.147]

Прежде всего рассмотрим воздействие на рыночное равновесие так называемых нетоварных налогов. К этой группе налогов можно отнести налог с оборота, существовавший в бывшем СССР, и частично заменивший его акциз, введенный в России с 1992 г. [c.66]

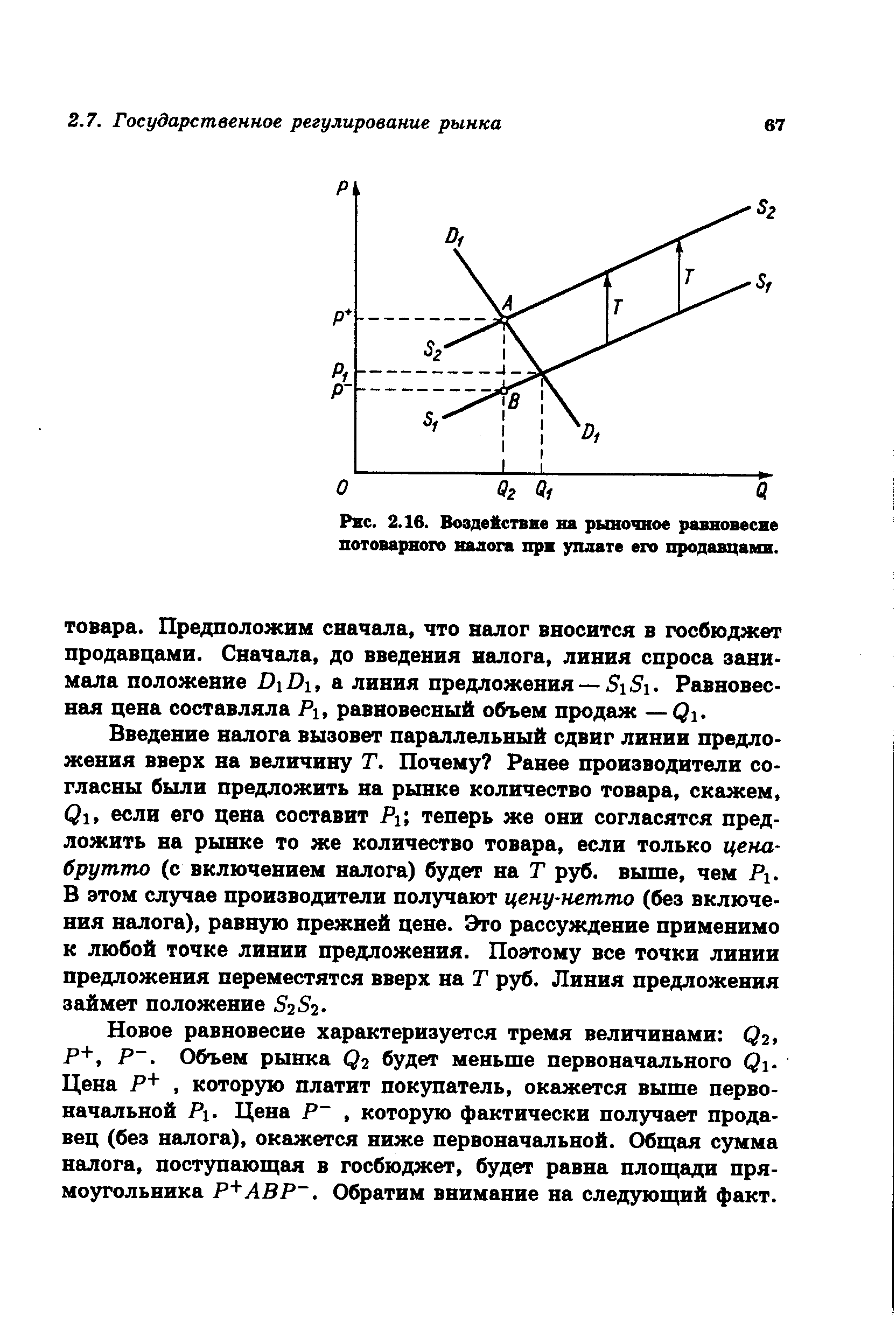

| Рис. 2.16. Воздействие на рыночное равновесие нетоварного налога при уплате его продавцами. |  |

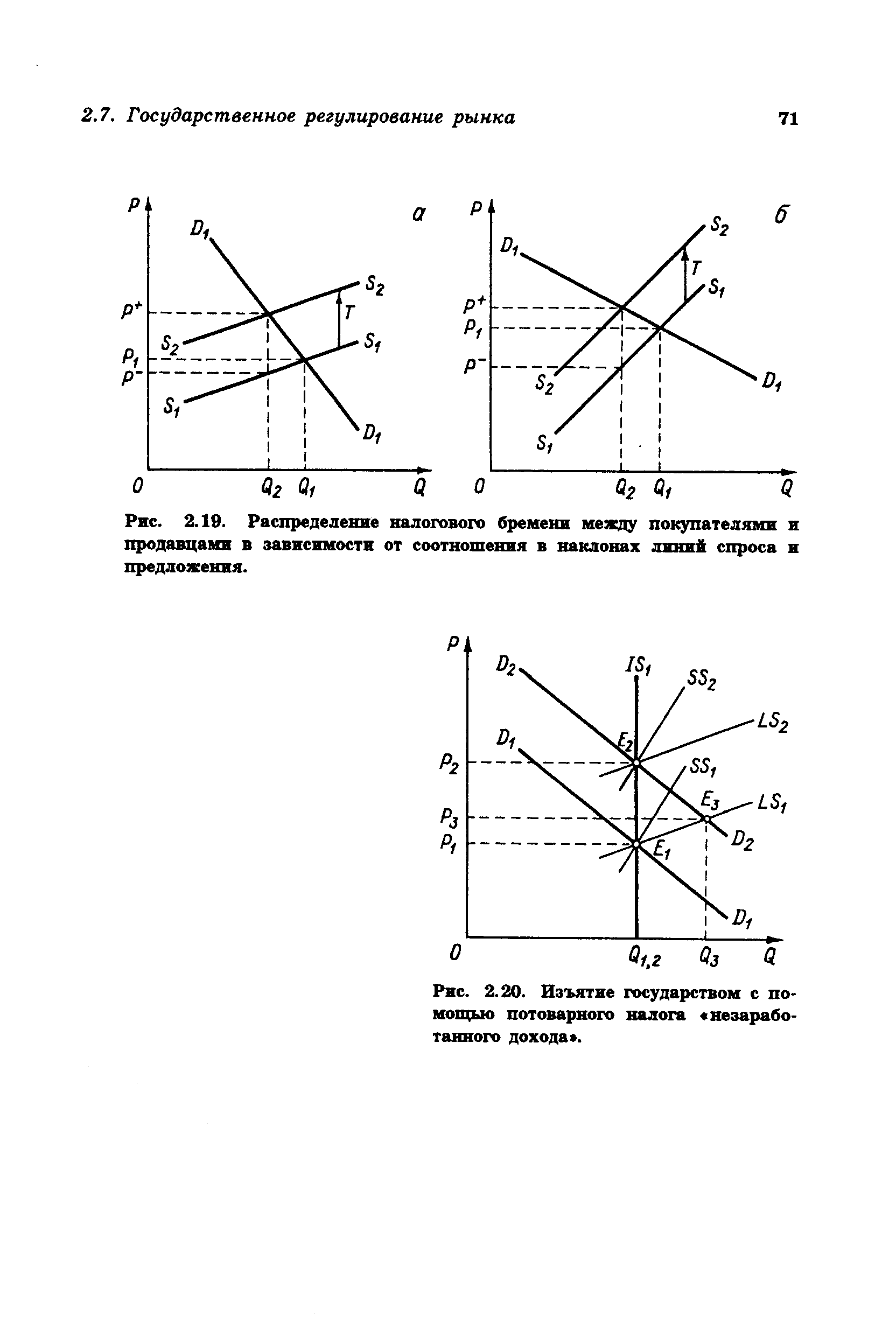

| Рис. 2.20. Изъятие государством с помощью нетоварного налога незаработанного дохода . |  |

Новые нетоварные ставки налога с оборота были введены постановлением Совнаркома СССР от 19 декабря 1931 г. По обороту товаров, которые в 1932 г. были планово-убыточными (уголь, кокс, минеральные строительные материалы, черные н цветные металлы, продукты основной химии и некоторые другие), устанавливались минимальные ставки налога — 2%, а по торфу — даже 1%. , [c.258]

Налог о нетоварных операции 134 — — 100,0 — — 0,4 — [c.295]

В отношении налога с нетоварных операций следует отметить освобождение от обложения предприятий, изготовлявших продукцию для Красной Армии в Военно-Морского Флота. [c.396]

Производить в исключительных случаях списание недоимок по государственным налогам (налог с оборота, налог со зрелищ, налог с нетоварных операций) за счет бюджета республики. [c.94]

НАЛОГ С НЕТОВАРНЫХ ОПЕРАЦИЙ — косвенный налог в СССР, представлявший собой изъятие части денежных доходов госу- [c.244]

В СССР в 1932-1954 гг. в соответствии с действовавшей системой регистрации подлежали хозяйственные органы, обязанные вносить в бюджет налог с оборота, налог с нетоварных операций, отчисления от прибыли и др. платежи. Налоговая регистрация проводилась один раз в два года районными (городскими) финансовыми отделами по месту нахождения предприятий, организаций. Впоследствии финансовые органы осуществляли учет объединений, предприятий, организаций — плательщиков по мере возникновения у них обязательств по платежам в бюджет. [c.265]

Не включалась в облагаемый оборот выручка от реализации товаров, по которым не установлено обложение налогом с оборота (мясомолочные товары, овощи, картофель, фрукты и др.) при отпуске товаров в установленном порядке по оптовым ценам предприятий (без налога с оборота) для экспорта внешнеторговым (кроме кооперативных) организациям, а также организациям Государственного комитета СССР по материальным резервам и для промышленного потребления от реализации товаров, по которым розничные цены за вычетом торговых и оптово-сбытовых скидок не превышают оптовых цен предприятий (без налога с оборота) от продажи изделий, изготовленных из материала заказчика на давальческих началах, и от оказания услуг (так называемые нетоварные обороты) от реализации товаров, которые в виде льготы полностью освобождаются от обложения (например, товары из местного сырья и отходов, производимые вновь организованными предприятиями местной промышленности) от продажи товаров после произведенной дополнительной обработки (крашение, отбелка, полировка, шлифовка, пропитка и т.п.) упаковки, расфасовки, если эти товары были приобретены по розничным ценам или оптовым ценам промышленности (с налогом с оборота) от реализации отходов, полученных при переработке товаров, облагаемых налогом с оборота. Не подлежали обложению налогом с оборота также суммы -авансов, полученных в соответствии с действующим порядком от покупателей взысканные с лиц, виновных в хищениям, недостаче и порче товаров выделяемые [c.308]

Введение налога с оборота официально рассматривалось как унификация системы косвенного налогообложения единая система налога с оборота заменяла прежние акцизы, сборы и начисления. Фактически же были установлены множественные индивидуальные квазиакцизы. Закон 2 сентября 1932 г. устанавливал ставки налога для каждого отраслевого объединения с тем, что те же ставки применяются и к другим предприятиям, изготовляющим или заготовляющим товары данной отрасли (причем для предприятий, изготовляющих или заготовляющих отдельные виды товаров, Наркомфин СССР мог устанавливать специальные ставки). В основу построения ставок для отраслевых объединений была положена директива правительства о том, что налоговая реформа не должна привести к повышению общей суммы налоговых изъятий, а также не должна привести ни к повышению цен на товары, ни к повышению накладных расходов . Исходя из этого и из структуры налога с оборота, объединившего 53 прежних платежа и перенесшего на одно звено обложение, падавшее ранее на все звенья товарооборота, и были построены ставки. Если правило единства ставки для всего оборота данного объединения не вызывало технических трудностей в обложении, то обложение отдельных предприятий по объединенческим ставкам оказалось на практике трудноосуществимым. В 1931 г. для всей промысловой кооперации были установлены нетоварные ставки налога. Однако и в отношении самих объединений скоро выявилась непригодность единых ставок налога, и для создания условий нормальной работы промышленности началу 1932 г. устанавливаются нетоварные ставки. При этом разный уровень ставок устанавливается для государственных предприятий и предприятий промкооперации (см. табл. 5). [c.224]

Платежное поручение (форма № 0401060) представляет собой письменное распоряжение владельца счета т списание денег с его счета и зачисление их на счет получателя. Оно применяется в основном по нетоварным операциям, для перечисления в бюджет налогов, удержанны> из оплаты труда работников, для оплаты счетов организаций связи за услуги, для расчетов с органами имущественного, социального и медицинского страхования и Е других случаях. [c.34]

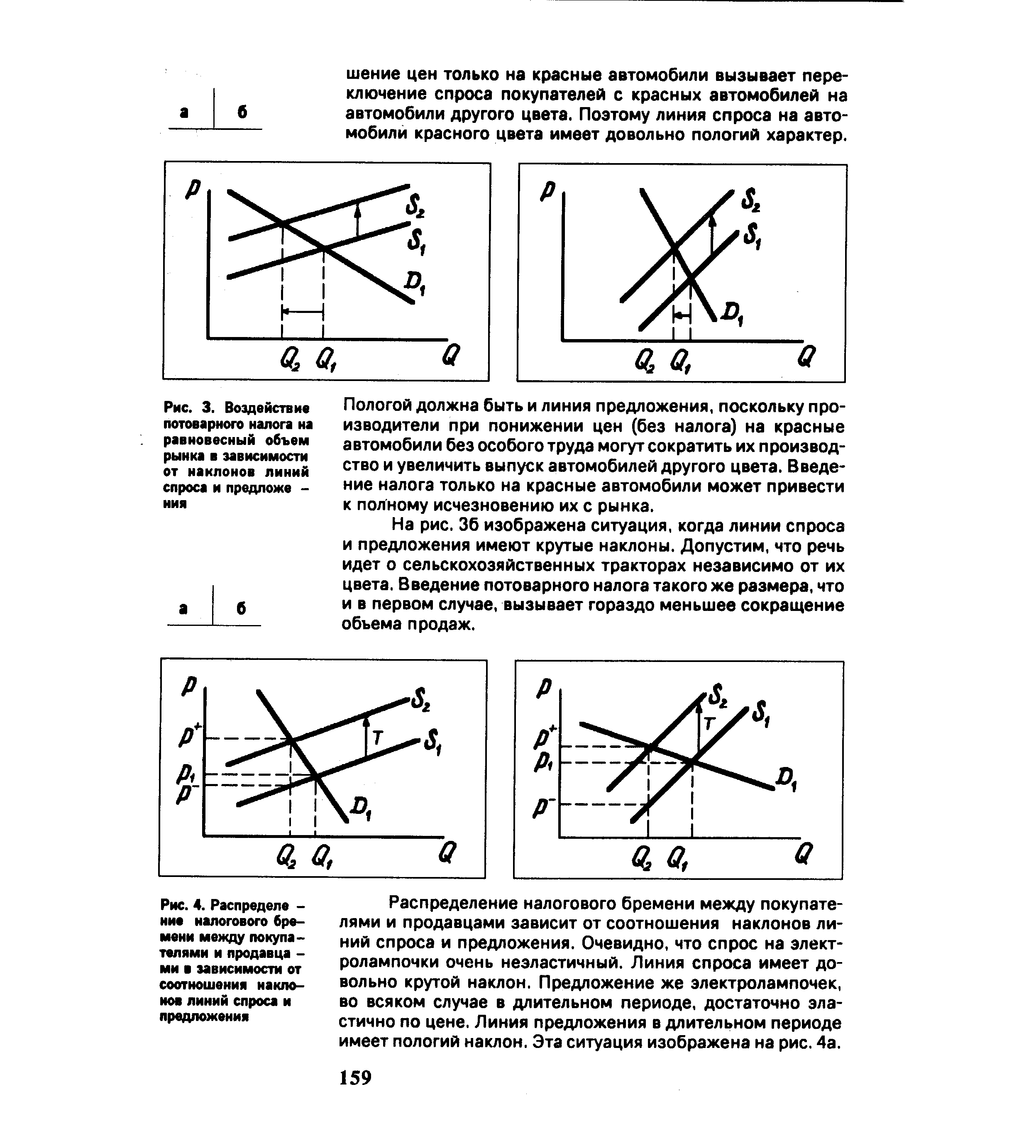

| Рис. 3. Воздействие нетоварного налога на равновесный объем рынка в зависимости от наклонов линий спроса и предложе -иия |  |

С финансовыми органами (уплата налогов), органами социального страхования, коммунальными службами (за газ, электроэнергию, воду), арендодателями кооператив рассчитывается платежными поручениями. Эта форма расчетов применяется и по другим нетоварным операциям, при предварительной оплате материальных ценностей и услуг. Платежные поручения составляются на типовых бланках (ф. № 0401002), в 4 экземплярах при одногородних расчетах и в 3 экземплярах при иногородних, а также в том случае, если получателя и плательщика обслуживает одно отделение банка, и действительны в течение 10 дней, не считая дня выписки. В поручении указываются ад- [c.75]