Поэтому для оценки платежеспособности и финансовой устойчивости предприятия рассмотрим баланс движения добавленной [c.117]

Следует отметить, что эти направления постоянно находятся в противоречии — что оплачивать или финансировать сначала, что важнее, а что второстепенно и может подождать. Поэтому для устранения очередности и приоритетов предлагается включить в рассмотрение организационный аспект управления финансовой устойчивостью — составление сводной калькуляции и баланса движения денежных средств (платежный баланс), что дает надежные гарантии сначала получения, а затем и накопления собственных источников, после чего эти источники могут быть израсходованы по целевому назначению. Это означает, что использование этих источников не нарушает платежеспособность и финансовую устойчивость предприятия, поскольку платежный баланс является положительным, а дефицита собственных денежных средств нет. [c.172]

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, при которых лишь проведение сбалансированной хозяйственной политики способно укрепить финансовое состояние, платежеспособность и финансовую устойчивость предприятия (организации). [c.108]

Анализ платежеспособности и финансовой устойчивости предприятия. [c.289]

Платежеспособность и финансовая устойчивость предприятия [c.20]

Показатели платежеспособности и финансовой устойчивости предприятий [c.266]

Как можно оценить платежеспособность и финансовую устойчивость предприятий [c.278]

Анализ платежеспособности и финансовой устойчивости предприятия. Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Платежеспособность предприятия можно выразить в виде следующего неравенства [c.420]

Платежеспособность и финансовая устойчивость предприятий и организаций основных отраслей экономики РФ в 1995-1998 гг. [c.469]

Текущие активы (оборотные средства) занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От рациональности их размещения и эффективности использования в большой мере зависит успешный результат работы предприятия. Поэтому в процессе анализа изучается структура текущих активов, размещение их в сфере производства и сфере обращения, эффективность использования. Изучаются также и отдельные группы текущих активов, оказывающих наиболее существенное влияние на платежеспособность и финансовую устойчивость предприятия. [c.31]

Как увязываются между собой показатели платежеспособности и финансовой устойчивости предприятия [c.637]

Бухгалтерский баланс как элемент метода бухгалтерского учета подытоживает процедуру обработки бухгалтерских данных, обобщая их в информационную модель, характеризующую имущественно-финансовый потенциал предприятия. Благодаря бухгалтерскому учету идентифицируются, оцениваются, классифицируются и регистрируются все факты хозяйственной жизни предприятия, которые отражаются и накапливаются в учетных системах, а затем отражаются в бухгалтерском балансе. На основе данных, представленных в балансе, заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость предприятий, удовлетворять таким образом свои информационные потребности. [c.60]

Обеспечение минимизации уремия рисков, связанных с реальным инвестированием. В процессе реализации этого направления инвестиционной политики должны быть в первую очередь идентифицированы и оценены риски, присущие каждому конкретному объекту инвестирования. По результатам оценки проводится ранжирование отдельных объектов инвестирования по уровню их рисков и отбираются для реализации те из них, которые при прочих равных условиях обеспечивают минимизацию инвестиционных рисков. Наряду с рисками отдельных объектов инвестирования оцениваются инвестиционные риски, связанные с реальным инвестированием в целом. Это направление инвестиционной деятельности связано с отвлечением собственного капитала в больших размерах и, как правило, на длительный период, что может привести к снижению уровня платежеспособности предприятия по текущим обязательствам. Кроме того, финансирование отдельных инвестиционных проектов осуществляется часто за счет привлечения значительного объема заемного капитала, что может привести к снижению финансовой устойчивости предприятия в долгосрочном периоде. Поэтому в процессе формирования данной инвестиционной политики следует заранее прогнозировать, какое влияние инвестиционные риски окажут на доходность, платежеспособность и финансовую устойчивость предприятия. [c.225]

При переходе экономики страны на основы рыночного хозяйствования потребность в финансовом планировании не утрачивается. Оно по-прежнему необходимо для обеспечения финансовыми ресурсами расширенного кругооборота производственных фондов, достижения высокой результативности финансово-хозяйственной деятельности, создания условий, обеспечивающих платежеспособность и финансовую устойчивость предприятия. Рынок даже еще более требователен к качеству финансового планирования, чем прежняя система директивного планирования, так как при рыночных отношениях за все неблагоприятные последствия своей деятельности, в том числе и за просчеты в финансовом планировании, ответственность несет непосредственно предприятие. Именно оно в случае неспособности учесть неблагоприятно складывающуюся рыночную конъюнктуру оказывается банкротом и подлежит ликвидации со всеми вытекающими последствиями для его учредителей. [c.86]

Агрессивный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной их части (не более половины), в то время как за счет краткосрочного заемного капитала — преимущественная доля постоянной и вся переменная части оборотных активов. Такая модель (тип политики) создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем, она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а следовательно обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности. [c.178]

Материалы "Обоснования инвестиций" могут быть использованы Заказчиком для разработки "Бизнес-плана", в составе которого кредитору или организации будут представлены данные о платежеспособности и финансовой устойчивости предприятия или иного объекта инвестирования, а также возможности Заказчика по выполнению обязательств по возврату средств по кредитам. [c.87]

Финансовая санация представляет собой систему мероприятий, направленных на восстановление платежеспособности и финансовой устойчивости предприятия, находящегося в состоянии финансового кризиса, с целью предотвращения его ликвидации. [c.268]

Деловая активность предприятия проявляется в скорости оборота его капитала. Ускорение оборачиваемости капитала свидетельствует о более интенсивном его использовании и о росте деловой активности предприятия. Напротив, замедление оборачиваемости средств является признаком спада деловой активности. От скорости оборота капитала зависит и его доходность, и как результат — ликвидность, платежеспособность и финансовая устойчивость предприятия. [c.532]

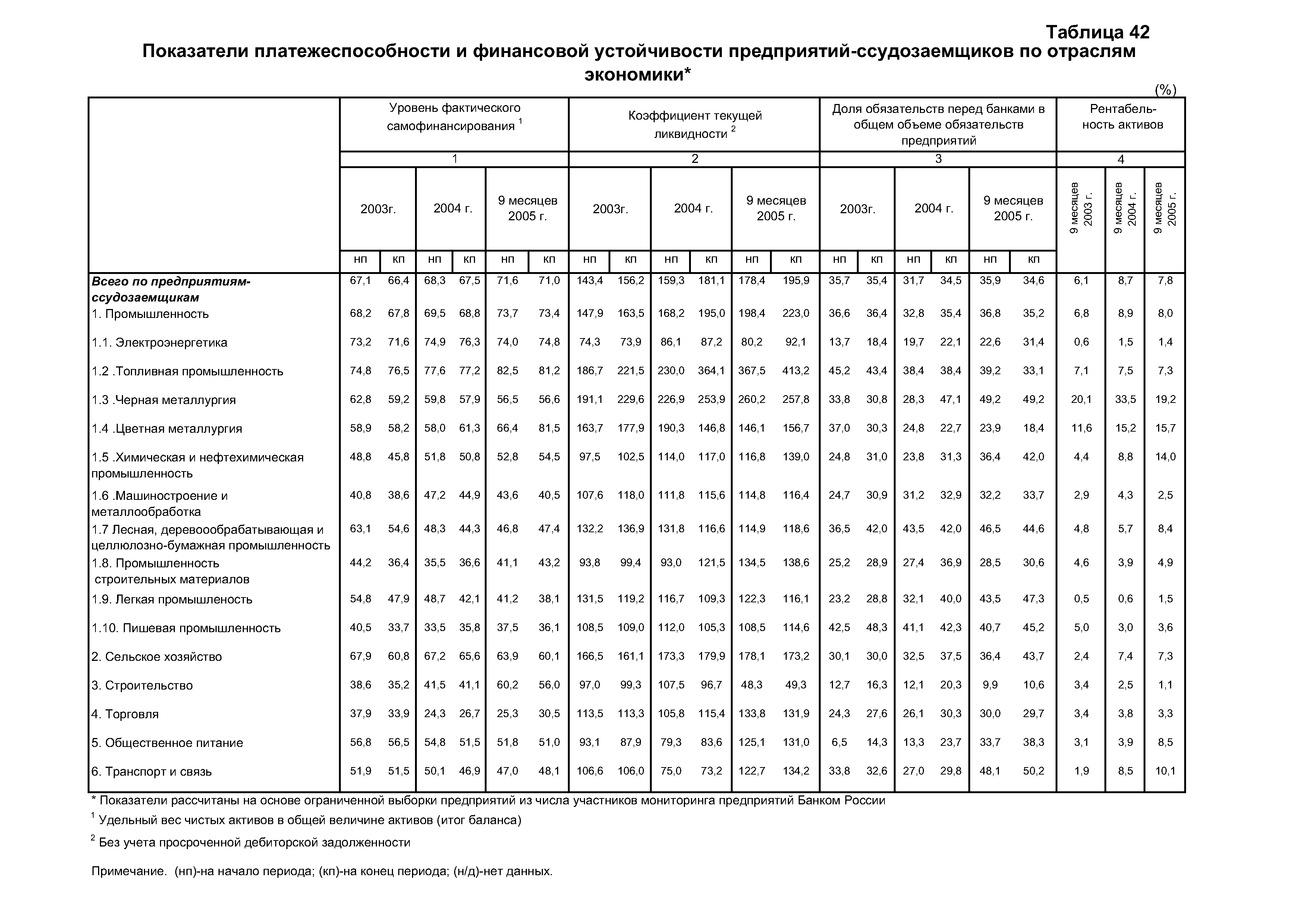

| Таблица 42 Показатели платежеспособности и финансовой устойчивости предприятий-ссудозаемщиков по отраслям |  |

Показатели платежеспособности и финансовой устойчивости предприятий и организаций1 [c.270]

Таким образом, структура баланса "AB ", с точки зрения показателей ликвидности и обеспеченности собственным оборотным капиталом, согласно методике, предложенной ФУДН для определения платежеспособности и финансовой устойчивости предприятия (распоряжение №98-р от 05.12.1994), является удовлетворительной. [c.41]