Основным условием, обеспечивающим такую возможность, является влияние на принятие решения о реальном инвестировании и на процесс распределения прибыли. [c.334]

Мелкие вложения частных инвесторов не могут обеспечить такого влияния на прибыли больших предприятий. Поэтому при оценке инвестиционной привлекательности отраслей промышленности для реального инвестирования необходимо учитывать дополнительные факторы различного рода ограничений доступа инвесторов на тот или иной рынок, в ту или иную отрасль. [c.334]

Бизнес-план представляет собой стандартный для индустриально развитых стран документ, в котором подробно обосновывается концепция реального инвестиционного проекта и приводятся его основные параметры. Современная практика свидетельствует о том, что предприятие для осуществления реального инвестирования должно иметь четкое представление о следующих ключевых параметрах [c.215]

Эффективная деятельность предприятий в долгосрочной перспективе, обеспечение высоких темпов их развития и повышения конкурентоспособности в условиях перехода к рыночной экономике в значительной мере определяются уровнем их инвестиционной активности и диапазоном инвестиционной деятельности. Комплекс вопросов, связанных с осуществлением инвестиционной деятельности предприятия, требует достаточно глубоких знаний теории и практических навыков принятия управленческих решений в области обоснования инвестиционной стратегии, выбора эффективных ее направлений и форм разработки целенаправленной программы реального инвестирования и формирования сбалансированного портфеля финансовых инвестиций. Этот комплекс вопросов является предметом специализированного направления знаний, получившего название инвестиционный менеджмент". [c.7]

Современный синтез теории инвестиционного поведения предприятия, приняв за основу выводы предшествующих исследователей в сфере реального инвестирования, существенно развивает систему мотивации в сфере финансовых инвестиций (получившую название современной теории инвестиций"). Эта мотивация связана с оптимизацией параметров доходности и риска портфеля ценных бумаг отдельного инвестора на различных этапах осуществления финансового инвестирования. Теория инвестиционного поведения субъектов хозяйствования тесно увязывается с теорией эффективного рынка" и особенностями обращения отдельных финансовых инструментов инвестирования. [c.33]

Еще классическая инвестиционная теория сделала вывод о том, что изменение реальной процентной ставки влияет на размер чистой инвестиционной прибыли по реальным проектам, т.к. с ростом реальной процентной ставки дисконтированная стоимость капитальных активов, формируемых за счет инвестиций, снижается. Таким образом, мотивация вложения капитала в реальные капитальные активы с увеличением ставки процента на финансовом рынке существенно снижается — в силу этого в данных обстоятельствах при прочих неизменных условиях предприятие снижает обьемы реального инвестирования. И наоборот, если ставка процента проявляет тенденцию к снижению, дисконтированная стоимость будущих капитальных активов, формируемых за счет реальных инвестиций, будет расти, что повысит мотивацию увеличения объемов реального инвестирования предприятия. [c.39]

При условии неизменности ставки процента объемы реального и финансового инвестирования предприятия в значительной степени определяются прогнозируемым уровнем деловой активности (состоянием конъюнктуры) товарного и финансового рынков. Если предприятие ожидает, что в силу ухудшения конъюнктуры в сегменте товарного рынка, на котором оно реализует свою продукцию, ожидаемая операционная (а соответственно и будущая от реальных инвестиций) прибыль снизится, оно сократит объемы текущего реального инвестирования и наоборот. Соответствующий механизм мотивации осуществления финансовых инвестиций связан с динамикой конъюнктуры финансового рынка. [c.40]

Мотивация осуществления внутренних и внешних инвестиций в теоретическом плане разработана еще недостаточно. Под внутренними инвестициями понимается вложение средств в капитальные материальные и нематериальные активы собственного предприятия, а под внешними инвестициями — все виды вложения средств в другие предприятия. С этих позиций подразделение инвестиций на внутренние и внешние характерно только для реального инвестирования, т.к. финансовые инвестиции в полном объеме являются в соответствии с этой характеристикой внешними. [c.41]

С формированием портфельной теории связано возникновение и самого термина — инвестиционный менеджмент, под которым первоначально понималась система управления финансовыми инвестициями предприятия. Позднее инвестиционный менеджмент включил в свою систему и рассмотрение вопросов реального инвестирования. В настоящее время инвестиционный менеджмент является одной из наиболее динамично развивающихся областей знаний — только за последние десятилетия значительная часть исследователей за разработку проблем инвестиционного менеджмента удостоены нобелевских премий. [c.45]

Показатели, характеризующие конъюнктуру инвестиционного рынка. Система информативных показателей этой группы служит для принятия управленческих решений в области формирования программы реального инвестирования, портфеля долгосрочных финансовых инвестиций, осуществления краткосрочных финансовых вложений и некоторых других аспектов инвестиционной деятельности, формирование системы показателей этой группы основывается на публикациях периодических коммерческих изданий, фондовой и валютной биржи, а также на соответствующих электронных источниках информации. [c.76]

Коэффициенты оценки оборачиваемости инвестированного капитала характеризуют насколько быстро использованный в реальном инвестировании капитал оборачивается в процессе операционной деятельности предприятия. Для оценки оборачиваемости инвестированного в этих целях капитала используются следующие основные показатели [c.92]

По видам инвестиционной деятельности предприятия выделяются бюджеты реального инвестирования, финансового инвестирования и по инвестиционной деятельности в целом. Эти бюджеты разрабатываются в порядке детализации соответствующих текущих инвестиционных планов по предприятию в целом на предстоящий квартал или месяц. [c.108]

Бюджет реального инвестирования детализирует в рамках конкретного временного периода содержание показателей, связанных с обновлением и развитием всех видов операционных активов предприятия в процессе его инвестиционной деятельности. [c.108]

Сумма чистой инвестиционной прибыли Сумма инвестиционных доходов Доходы от реального инвестирования Поступление процентов, дивидендов и т.п. Прирост курсовой стоимости ценных бумаг [c.118]

Политика управления рисками реального инвестирования [c.187]

Стратегические цели реального инвестирования. Такие цели определяются по отраслевой и региональной направленности реальных инвестиций, основным их формам, важнейшим конечным результатам. Система этих целей должна быть взаимосвязана со стратегическими целями развития операционной деятельности предприятия. [c.192]

Одним из таких объективных ограничений выступает размер предприятия. Небольшому предприятию недостаточность инвестиционных ресурсов не позволяет осуществлять диверсифицированную инвестиционную деятельность и выдвигать масштабные цели инвестиционной стратегии. В связи с этим, стратегические цели таких предприятий ограничиваются обычно сферой реального инвестирования, подчиненного задачам экономического развития и своевременной реновации выбывающих основных средств и нематериальных активов. В то же время крупные предприятия могут позволить себе выбор внеэкономических целей реального инвестирования, целей финансового инвестирования, диверсификации инвестиционной деятельности в отраслевом и региональном разрезе и т.п. [c.196]

Размеры предприятия влияют на соотношение форм реального и финансового инвестирования опосредованно через возможный объем формирования инвестиционных ресурсов. У небольших и средних предприятий, свободный доступ которых к заемным финансовым ресурсам ограничен, имеются определенные сложности в формировании критической массы инвестиций", обеспечивающей рентабельное развитие операционной деятельности. В связи с этим, инвестиционная деятельность небольших и средних производственных предприятий сконцентрирована преимущественно на реальном инвестировании, т.к. для осуществления финансовых инвестиций у них отсутствуют соответствующие ресурсы. В то же время у крупных предприятий уровень финансовой гибкости (доступ к внешним источникам финансирования) более высокий, что дает им возможность осуществлять финансовое инвестирование в более широких масштабах. [c.202]

При постепенных стратегических изменениях операционной деятельности формируемые предприятием инвестиционные ресурсы потребляются, как правило, в рамках каждого из интервалов стратегического периода на нужды реального инвестирования. В этих условиях финансовое инвестирование носит краткосрочный характер использования временно свободных инвестиционных ресурсов и осуществляется в небольших объемах. При прерывистых стратегических изменениях операционной деятельности у предприятий накапливается довольно значительный объем временно не используемых инвестиционных ресурсов, который может быть задействован в процессе финансового инвестирования — как кратко-, так и долгосрочного. [c.203]

Прогнозируемая ставка процента на финансовом рынке оказывает влияние на соотношение форм реального и финансового инвестирования предприятия через механизм формирования нормы чистой инвестиционной прибыли. В реальном инвестировании рост ставки процента вызывает соответствующее снижение нормы чистой инвестиционной прибыли, т.к. при прочих равных условиях увеличивает стоимость привлекаемых инвестиционных ресурсов. В финансовом инвестировании наблюдается противоположная тенденция — с ростом ставки процента норма чистой инвестиционной прибыли по большинству финансовых инструментов возрастает. [c.203]

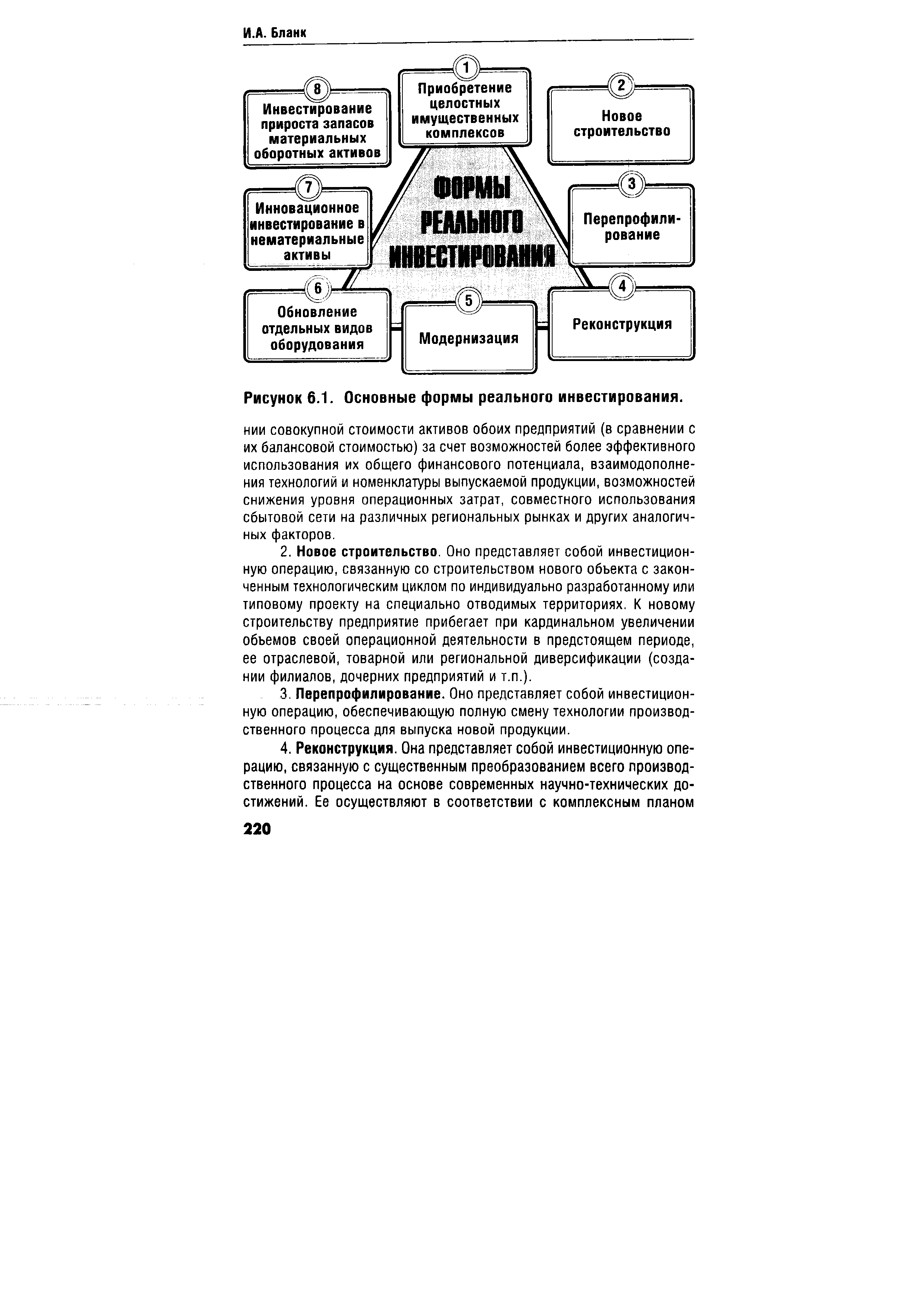

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями в системе инвестиционной деятельности предприятия. [c.218]

Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости. [c.218]

Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения теку- [c.218]

| Рисунок 6.1. Основные формы реального инвестирования. |  |

Прогнозируемый темп инфляции оказывает влияние на соотношение форм реального и финансового инвестирования предприятия в связи с различным уровнем противоинфляционной защищенности объектов (инструментов) инвестирования. Реальные инвестиции имеют высокий уровень противоинфляционной защиты, так как цены на объекты реального инвестирования возрастают обычно пропорционально темпу инфляции. В то же время уровень противоинфляционной защиты большинства финансовых инструментов инвестирования очень слабый — в процессе инфляции обесценивается не только размер ожидаемой инвестиционной прибыли, но и стоимость самих инструментов инвестирования, подлежащих последующему погашению. Соответственно, прогнозируемый рост темпов инфляции будет вызывать повышение доли реального инвестирования, в то время как прогнозируемое снижение темпов инфляции вызовет активизацию финансового инвестирования предприятия. [c.203]

Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования. [c.219]

Реальные инвестиции имеют высокую степень противоин-фляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности. [c.219]

Выбор конкрентных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема операционного дохода), возможностями внедрения новых ресурсо-и трудосберегающих технологий (направленными на снижение уровня операционных затрат), а также потенциалом формирования инвестиционных ресурсов (капитала в денежной и иных формах, привлекаемого для осуществления вложений в объекты реального инвестирования). [c.222]

Смотреть страницы где упоминается термин Реальное инвестирование

: [c.332] [c.171] [c.41] [c.90] [c.90] [c.93] [c.93] [c.93] [c.94] [c.95] [c.198] [c.198] [c.198] [c.198] [c.199] [c.201] [c.219] [c.222]Смотреть главы в:

МЭСИ. Сборник учебных программ. Дисциплины экономического блока -> Реальное инвестирование