Модель учета в постоянных ценах (GPP) основана на применении общего индекса цен к периодическому пересчету показателей отчетности с учетом изменения покупательной способности денежной единицы. Данный метод (модель) базируется на концепции финансовой природы капитала. Основной целью корректировки метода GPP является представление финансовой отчетности в единообразных единицах покупательной способности. При этом не учитывается динамика цен по отдельным компонентам активов и пассивов. [c.415]

МСФО 1 Представление финансовой отчетности [c.255]

При разработке учетной политики следует указывать базу определения оценки амортизируемых активов (МСФО 1 Представление финансовой отчетности ). По каждой основной группе амортизируемых активов необходимо отразить [c.45]

Итак, возвращаясь к схеме, показанной на рис. 4.1, можно утверждать о том, что цели финансовой отчетности определяются потребностями пользователей. Поэтому она должна содержать информацию о результатах финансово-хозяйственной деятельности, а также о текущем финансовом положении и происшедших в нем изменениях за отчетный период. В наиболее акцентированном виде целевая установка финансовой отчетности сформулирована в статье 5 МСФО 1 Представление финансовой отчетности и заключается в представлении информации о финансовом положении, финансовых результатах и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений . [c.377]

Дескриптивные модели. Эти модели, известные так же, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности. [c.66]

В нашей стране именно этот подход, рекомендованный, кстати, и международными стандартами бухгалтерского учета (МСФО 1 Представление финансовой отчетности ), начинает постепенно внедряться в практику что касается предыдущих лет, то до недавнего времени годовой отчет состоял как бы из двух элементов — собственно отчетности, регламентированной государственными органами по форматам, и пояснительной [c.202]

Бухгалтерская отчетность — важнейшая часть информационной системы, формируемой в рамках предприятия. Общие принципы оформления бухгалтерской отчетности определены международным стандартом финансовой отчетности № 1 Представление финансовой отчетности [81]. Регулирование основ формирования бухгалтерской отчетности в России, наряду с Федеральным законом О бухгалтерском учете [4], осуществляется в соответствии с ПБУ 1/98 Учетная политика организации [11], определяющим принципы формирования бухгалтерских данных, ПБУ 4/99 Бухгалтерская отчетность организации [14], регламентирующим состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. [c.91]

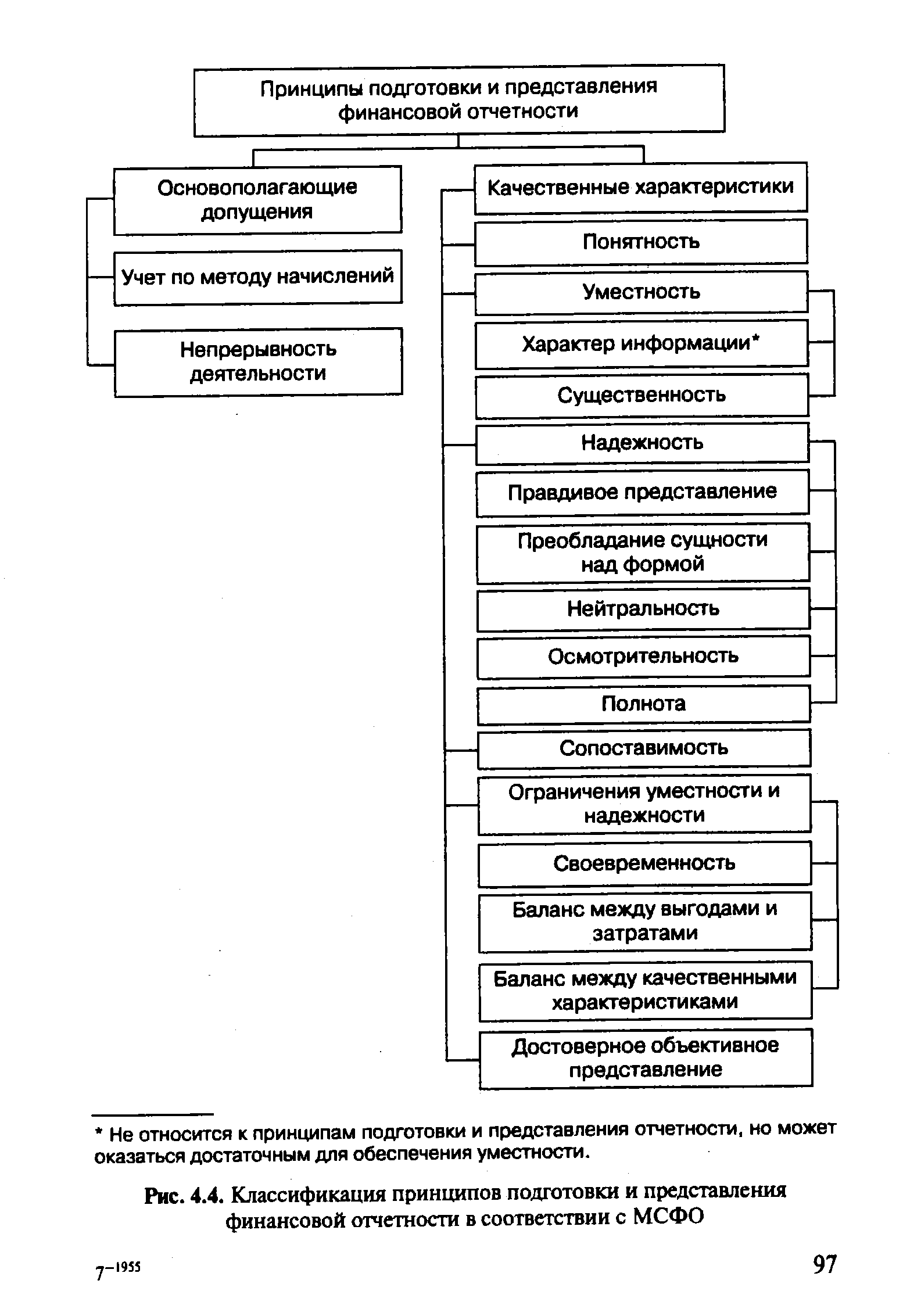

Принципы подготовки и представления финансовой отчетности [c.97]

| Рис. 4.4. Классификация принципов подготовки и представления финансовой отчетности в соответствии с МСФО |  |

Предприятия самостоятельно формируют учетную политику. При этом, как сказано в МСФО 1 Представление финансовой отчетности , руководители компании должны выбрать и применять учетную политику таким образом, чтобы вся финансовая отчетность соответствовала всем требованиям каждого применяемого международного стандарта финансовой отчетности. [c.517]

По варианту 1 - одному международному стандарту учета соответствуют два или несколько национальных стандартов. Например, МСФО 1 Представление финансовой отчетности в [c.526]

По варианту 2 - двум или более международным стандартам учета соответствует один ПБУ. Так, в МСФО 1 Представление финансовой отчетности изложены принципы учета, в МСФО 8 Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике показаны факторы, влияющие на изменения учетной политики и порядок отражения влияния изменений в финансовой отчетности. Все это нашло отражение в ПБУ 1/98 Учетная политика организации . Или еще один пример. ПБУ 6/97 Учет основных средств разработан на основе нескольких международных стандартов МСФО 4 Амортизация , МСФО 16 Основные средства , МСФО 17 Аренда . [c.527]

В данной книге мы рассмотрим основные принципы и положения международного финансового учета, основы учетного цикла, особенности представления финансовой отчетности в соответствии с МСФО, особенности учета отдельных операций, отражения активов, обязательств, капитала, расходов и доходов. В учебном пособии представлено большое число методических материалов, отражающих особенности учетных процедур, порядок составления и формы финансовой отчетности. Пособие содержит практические задачи, решение которых позволит овладеть конкретными методами и методикой международного финансового учета. Основная терминология дается на английском языке. [c.8]

Понятием Международные стандарты финансовой отчетности объединена совокупность следующих документов Предисловие к положениям МСФО, Принципы подготовки и представления финансовой отчетности, стандарты, разъяснения к ним. Все эти документы взаимосвязаны, образуют единую систему и не могут применяться по отдельности. Вместе с тем каждый документ - элемент системы - имеет свое назначение. [c.9]

Термин бухгалтерский учет никак не объясняется в Принципах. Принципы подготовки и представления финансовой отчетности, являющиеся неотъемлемой частью системы МСФО, устанавливают концептуальные положения исключительно в отношении отчетности. В Принципах дается определение предмета стандартизации - финансовая отчетность, а не бухгалтерский учет. Сами стандарты регулируют исключительно вопросы формирования финансовой отчетности. Порядок бухгалтерского учета в традиционном российском понимании никак не отражен в стандартах. В частности, стандарты не определяют никакие правила в отношении первичной документации, плана счетов, учетных регистров, учетных записей и т. п. [c.13]

Иногда компании, в том числе российские, объединяют в одном документе сводную отчетность, подготовленную в соответствии с МСФО, и отчетность головной (материнской) компании, составленную по национальным правилам. Согласно МСФО 1 Представление финансовой отчетности , непременным условием такого объединения является четкое указание в каждой отчетности методической основы, которая [c.75]

Представление финансовой отчетности (МСФО 1). [c.82]

В МСФО 34 Промежуточная финансовая отчетность установлен порядок представления финансовой отчетности за период короче полного финансового года (например, за квартал). Так как большая часть финансовой информации в такой финансовой отчетности имеет промежуточный характер, многие показатели приходится определять расчетным путем. [c.83]

Некоторое время австралийская Концептуальная основа (Положения SA ) рассматривалась как наиболее четко организованный и проработанный из всех последних проектов структуризации процесса представления финансовой отчетности. В ней нашли отражение и элементы предшествующих разработок в [c.180]

Эта концептуальная основа предназначена для того, чтобы сделать поправку на затраты и выгоды, связанные с соблюдением стандартов представления финансовой отчетности, и базируется на следующих предположениях [c.190]

В настоящее время данные, подготавливаемые бухгалтером и используемые в дальнейшем в управленческой деятельности, отражаются в одном из трех разделов годового отчета в основных отчетных формах (бухгалтерский баланс, отчет о прибылях и убытках, отчеты о движении капитала и денежных средств) в пояснениях к отчетным формам во вспомогательных материалах (текстовая часть отчета, расшифровки к отчетным формам и т. д.). Такой подход в полной мере соответствует рекомендациям международных стандартов финансовой отчетности (см. МСФО1 Представление финансовой отчетности ). [c.214]

Составление годового отчета является вполне обычной практикой для большинства компаний экономически развитых стран. В наиболее детализированном виде составляется годовой отчет для акционерных обществ. Не случайно с I января 1977 г. был введен в действие международный учетный стандарт IAS5, регламентировавший состав и структуру годового отчета, перечень статей и показателей, рекомендованных к включению в отчетность. В дальнейшем значимость отчетности была подтверждена выпуском документа Принципы подготовки и составления финансовой отчетности и стандарта LAS 1 (МСФО 1) Представление финансовой отчетности . [c.258]

Международные стандарты финансовой отчетности (International A ounting Standards) представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности. Ни Комитет по МСФО, ни профессиональные бухгалтерские организации не имеют полномочий требовать повсеместного соблюдения МСФО. Эти стандарты применяются в силу признания различными регулирующими организациями по всему миру важности гармонизации правил составления финансовой отчетности, поддержки ими деятельности Комитета по МСФО, а также профессиональной убежденности бухгалтеров, аудиторов, финансовых менеджеров и др. Стандарты предназначены для подготовки финансовой отчетности, пользователи которой полагаются на нее как на основной источник финансовой информации о компании. [c.10]

При разрешении этого спора необходимо принять во внимание, что в соответствии с уставом деятельность Комитета по МСФО связана исключительно с подготовкой и представлением финансовой отчетности (the presentation of finan ial statements). В Предисловии к положениям стандартов говорится, что международные стандарты применяются для подготовки финансовой отчетности, включающей бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в финансовом положении, пояснения, а также другие отчеты и поясняющие материалы, рассматриваемые в качестве составляющих финансовой отчетности. [c.13]

Учетная политика (a ounting poli ies) - это конкретные принципы, основы, условия, правила и практика, принятые компанией для подготовки и представления финансовой отчетности. [c.47]

A ounting poli ies - учетная политика хозяйствующего субъекта, правила подготовки и представления финансовой отчетности. [c.210]

SFA 1 посвящено представлению финансовой отчетности в целом, а не ее составляющим. [c.159]

В течение некоторого времени в Новой Зеландии обсуждалась необходимость создания собственной концептуальной основы представления финансовой отчетности, особенно с тех пор, как AARF начал такую работу в Австралии. ARSB в ответ признал [c.183]

Новый учетный стандарт будет касаться представления финансовой отчетности, заменяя части существующего SSAP 9 информация, подлежащая раскрытию в балансах и отчетах о прибылях и убытках компаний. [c.185]