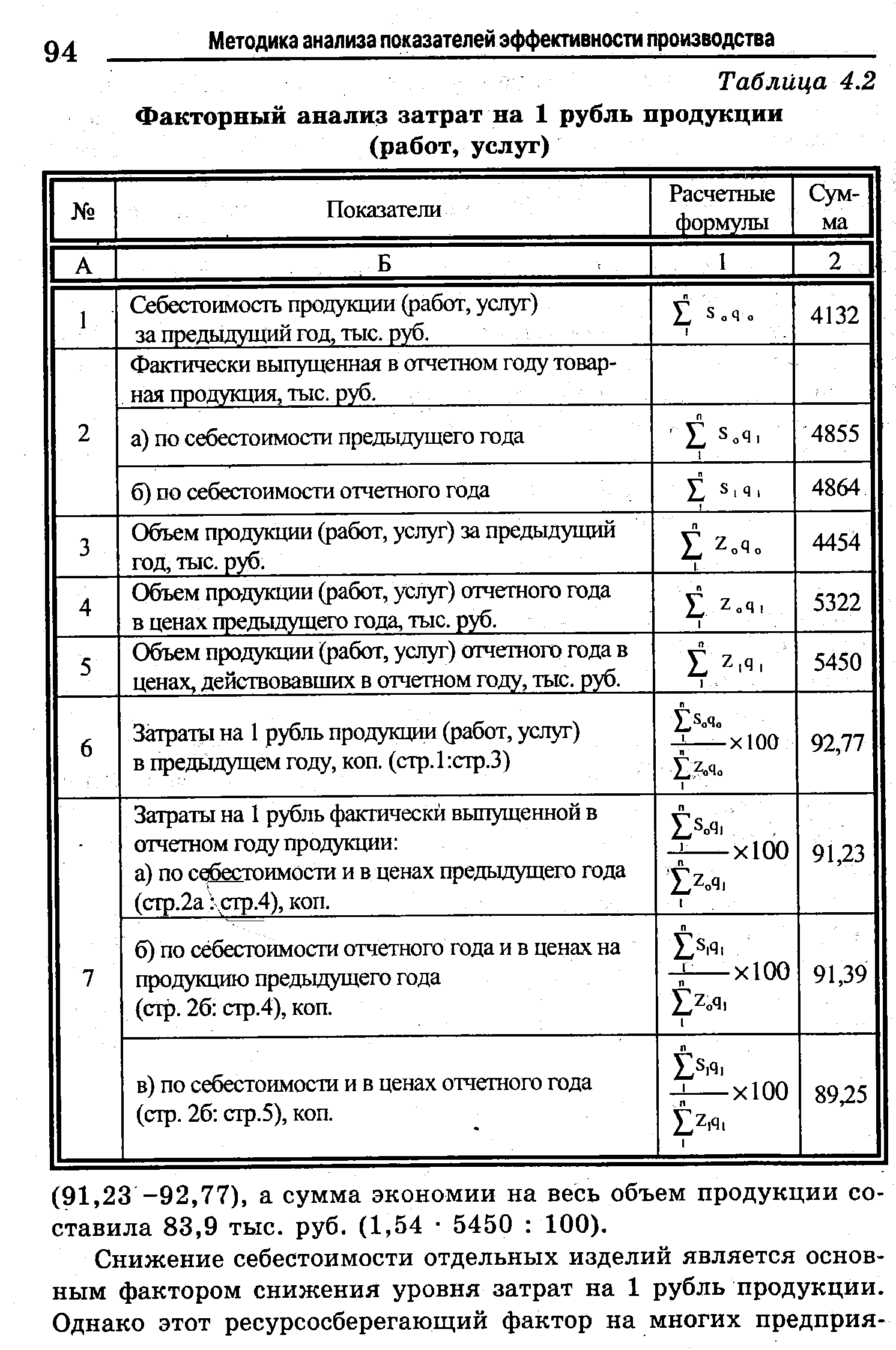

| Таблица 4.2 Факторный анализ затрат на 1 рубль продукции (работ, услуг) |  |

Факторный анализ затрат на 1 рубль продукции [c.82]

Ресурсные ограничения связаны с физическими и технологическими особенностями производственного процесса. К ним следует отнести возможность предприятия получать и хранить необходимые для производства запасы сырья, материалов и полуфабрикатов, содержать штат рабочих соответствующей квалификации, использовать современные машины и оборудование. Для предприятия, действующего в рыночной экономике, ресурсные ограничения не являются жесткими в долгосрочном периоде. Действительно, если анализ производства и реализации продукции показывает, что маржинальный доход превышает маржинальные (предельные) затраты, при том что уже использованы все внутренние ресурсы для снижения себестоимости, предприятие имеет возможность использовать накапливаемую прибыль на приобретение необходимых ресурсов или на преодоление экологических ограничений путем совершенствования технологических процессов. К свойствам рыночной экономики относят мобильность трудовых ресурсов, так что недостаток квалифицированных кадров также не является ограничением, пока есть прибыль. И, конечно, минимизировать затраты на приобретение ресурсов помогает технико-организационный анализ, анализ затрат на 1 рубль произведенной продукции и другие виды анализа. [c.103]

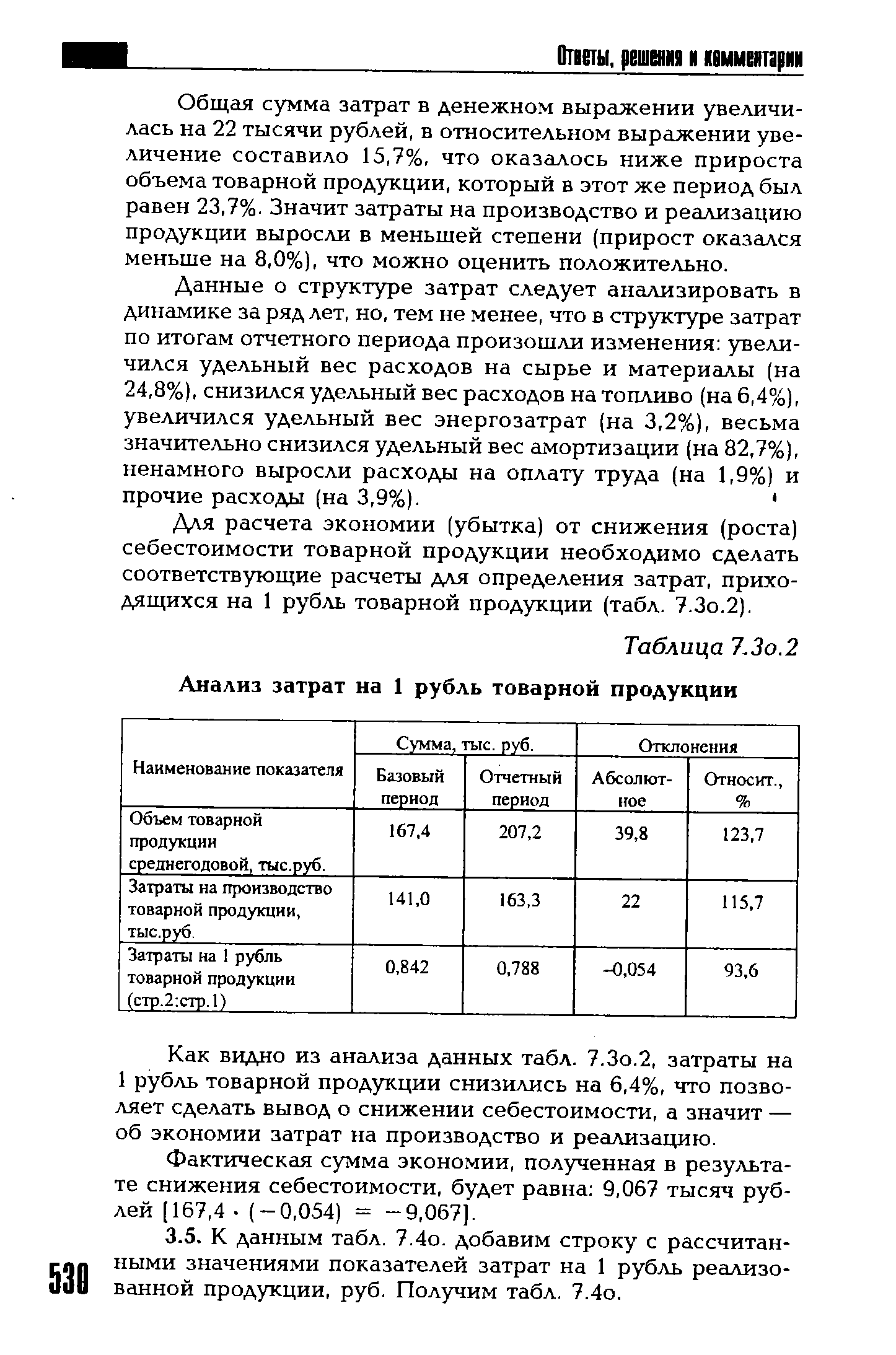

| Таблица Т.Зо.2 Анализ затрат на 1 рубль товарной продукции |  |

Анализ себестоимости проводится по следующим направлениям анализ затрат на 1 рубль объема продукции, анализ себестоимости продукции по элементам и статьям затрат, анализ себестоимости продукции по технико-экономическим факторам, факторный анализ себестоимости продукции методом главных компонент, анализ себестоимости важнейших видов изделий. [c.91]

Анализ затрат на 1 рубль объема продукции включает в себя изучение динамики затрат по сравнению с предыдущим периодом, определение факторов и причин отклонений фактических затрат отчетного периода от данных за предыдущий период и их количественное измерение. [c.91]

Анализ затрат на 1 рубль объема продукции (работ, услуг) - [c.91]

В процессе анализа затрат на 1 рубль объема продукции необходимо выяснить, как они изменяются по сравнению с предыдущим отчетным периодом. Уровень затрат на рубль объема продукции за предыдущий и отчетный период можно исчислить по данным формы № 5-3. Методика анализа изменения затрат на 1 рубль товарной продукции по сравнению с предыдущим периодом представлена в табл. 4.1. [c.92]

Во втором случае осуществляется факторный анализ затрат на 1 рубль реализованной продукции, где в качестве факторов выступают материалоемкость, фондоемкость, зарплатоемкость, отношение прочих [c.33]

Проведите трендовый анализ показателей выручки и затрат на производство продукции и их динамики поквартально. Определите существует ли между ними связь и какова тенденция изменения затрат на 1 рубль реализованной продукции. Используйте в целях анализа данные таблицы 7.5. [c.355]

Как видно из анализа данных табл. 7.3о.2, затраты на 1 рубль товарной продукции снизились на 6,4%, что позволяет сделать вывод о снижении себестоимости, а значит — об экономии затрат на производство и реализацию. [c.530]

Затраты на 1 рубль объема продукции занимают в настоящее время одно из центральных мест среди показателей себестоимости промышленной продукции. Показатель затрат на 1 рубль объема продукции является универсальным, обобщающим пока зателем себестоимости продукции. Он может быть рассчитан для. любого предприятия, что очень важно при сравнительном анализе уровня себестоимости различных предприятий. [c.91]

Обстоятельному анализу должны быть подвергнуты отчисления за счет прибыли в фонды экономического стимулирования. Необходимо установить правильность отчислений и премирования в соответствии с фондообразующим показателями. К основным фондообразующий показателям в рассматриваемом объединении относятся выполнение и перевыполнение плана по объему производства продукции (товарной), снижению затрат на 1 рубль товарной продукции и прибыли, а также выполнение плана по росту производительности труда [c.98]

Проведенный технико-экономический анализ материалоемкости продукции базировался на сравнении планируемых и фактических размеров экономии (перерасхода) материальных ресурсов с достигнутым уровнем прошедшего периода. При утверждении вышестоящими органами лимита материальных затрат на единицу продукции представляется возможность анализировать причины отклонения фактического уровня материальных затрат на 1 рубль товарной продукции от его предельного планируемого уровня. [c.108]

Однако в практике планирования и экономического анализа энергоремонтного производства калькуляционной единицей служит заказ (на ремонтные работы и услуги по договору). Натуральные измерители продукции ремонтного производства часто не применяются. Используемые для расчетов прейскуранты характеризуют не цену продукции ремонтного производства, а расходы на заработную плату, которые включаются в сметную стоимость заказа (работ по договору). В этих условиях снижение затрат на 1 рубль товарной продукции может быть достигнуто не только путем уменьшения затрат ремонтного предприятия в -результате улучшения его работы, но и за счет повышения ценностного объема работ (сметы). К тому же прейскурант цен на ремонтные работы по отдельным дробным операциям представляет широкие возможности для различной оценки сметной стоимости одних и тех же физических объемов работ, фактическая величина которых может существенно отличаться от планировавшейся и которую очень сложно контролировать (после окончания ремонта и закрытия агрегата или его узла). Процент накладных расходов принимается одинаковым для всех ремонтных подразделений, что также не отражает реальной производственной обстановки. [c.320]

Задача включает анализ изменения показателя затрат на 1 рубль товарной продукции по основным технико-экономическим факторам анализ изменения полной себестоимости по статьям затрат. [c.85]

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ—включает оценку выполнения плана по себестоимости, изучение причин изменения себестоимости и выявление резервов ее снижения. Анализ начинается с общей оценки выполнения плана по затратам на рубль товарной продукции в плановых оптовых ценах предприятия, а также по себестоимости важнейших изделий (см. Показатель затрат на 1 рубль товарной продукции). Для оценки выполнения плана фактич. затраты на 1 руб. сопоставляются с пересчитанным на фактич. ассортимент плановым показателем затрат. При этом предварительно устраняется влияние изменения цен на сумму фактич. затрат и сумму фактически выпущенной продукции. Необходимость при оценке выполнения плана по себестоимости пересчета плановых затрат на рубль продукции применительно к фактически выпущенному ее ассортименту вызывается тем, что разные изделия имеют неодинаковый уровень затрат на 1 руб. оптовой цены (без налога с оборота). Как правило, изделия, вырабатывающиеся на предприятии в течение нескольких лет и относящиеся к сравнимой продукции, являются более рентабельными и имеют более низкий уровень затрат на рубль, чем изделия, произ-во к-рых осваивается 1-й год (т. е. входящие в состав несравнимой продукции). Поэтому при различной степени выполнения плана по выпуску отдельных видов изделий средний уровень затрат на 1 руб. товарной продукции может отклониться от плана даже в том случае, когда нет отклонений от плановой себестоимости отдельных изделий. Влияние нарушения запланированной структуры товарной продукции выявляется путем сравнения утвержденных по плану затрат и пересчитанных плановых затрат. [c.44]

Предприятия, выпускающие разнородную продукцию, планируют снижение себестоимости сравнимой продукции и величину затрат на один рубль товарной продукции. Плановый уровень затрат на производство рассчитывается в следующей, последовательности. В первую очередь определяют изменение уровня затрат на планируемом периоде под влиянием ряда факторов и с учетом результатов анализа себестоимости товарной продукции в базисном году. По себестоимости в базисном году устанавливают текущие затраты на 1 рубль товарной продукции. [c.300]

В процессе анализа следует изучить динамику и отклонения от плана как общей величины затрат на рубль произведенной продукции, так и по основным группам расходов. Схема анализа затрат на рубль произведенной продукций представлена на рис. 5.4. Непосредственное влияние на изменение уровня затрат на рубль произведенной продукции оказывают три фактора 1) изменение структуры выпущенной продукции 2) изменение уровня себестоимости отдельных изделий 3) изменение цен на продукцию. Расчет названных факторов произведен при помощи приема цепных подстановок в табл. 5.4, а информация для него приведена в табл. 5.3. [c.226]

Под материалоемкостью товарной продукции понимается абсолютная величина материальных затрат, приходящаяся на 1 рубль объема продукции. В процессе анализа сопоставляют плановый и фактический уровни этого показателя, изучают его динамику. Увеличение материалоемкости по сравнению с планом и предыдущим годом является отрицательным моментом деятельности предприятия. [c.105]

Затраты на один рубль товарной (реализованной) продукции — наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения по ее конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности. Например, в 1977 г. по сравнению с 1976 г. затраты на 1 руб. товарной продукции в промышленности снизились на 0,3%, в том числе в машиностроении и металлообработке — на 1,6%. [c.189]

Анализ затрат на рубль продукции (работ, услуг) [c.27]

Показатель затрат на 1 руб. товарной продукции выражает совокупность материалоемкости, трудоемкости, фондоемкости. Его анализ позволяет разложить общее отклонение фактических затрат на рубль товарной продукции от затрат предшествующего года по удельному весу отдельных элементов производственного процесса и определить направление поиска резервов. Таким образом, снижение затрат на рубль товарной продукции было вызвано снижением фондоемкости и трудоемкости в отчетном году по сравнению с предшествующим. [c.178]

Каждый специалист может выполнить экспертную оценку финансового риска предприятия и на основе общераспространенных показателей эффективности рентабельности, оборачиваемости фондов, фондоотдачи, затрат на рубль произведенной продукции (работ, услуг). Общая оценка финансового риска акционерного общества возможна на основе анализа коэффициентов текущей ликвидности и финансовой устойчивости. Этот анализ базируется на первичной отчетности — балансе предприятия (форма № 1) и справках к нему (табл. 15.2). [c.228]

Анализ эффективности хозяйственной деятельности предприятия - анализ, направленный на оценку достаточной результативности работы предприятия по отношению к авансированным и потребленным ресурсам за определенное время. Главной задачей анализа эффективности хозяйственной деятельности является оценка эффективности использования производственных ресурсов по трем экономическим факторам 1) объему и качеству произведенной и реализованной продукции (чем больше объем и выше качество продукции, тем больше доход от реализации при стабильности спроса) 2) величине потребления или затрат ресурсов на производство продукции (т.е. по себестоимости продукции) 3) величине примененных ресурсов, авансированных для хозяйственной деятельности основных и оборотных средств. Сопоставление этих факторов характеризует величину прибыли, рентабельность продукции, затраты на рубль продукции, воспроизводство и оборачиваемость капитала (т.е. фондоотдачу основных производственных фондов и оборачиваемость оборотных средств). От прибыли, от оборачиваемости оборотных средств зависит финансовое состояние и платежеспособность предприятия [7]. [c.117]

Анализ производства продукции за определенный период времени может выполняться как в натуральном, так и в денежном выражении. В натуральном выражении произведенная продукция оценивается в тоннах, метрах, штуках и т.п. единицах. В денежном выражении объем производства оценивается в рублях или другой валюте. Поскольку вопрос о денежной опенке продукта на разных стадиях производства является достаточно спорным, для анализа выпуска продукции чаще всего используется натуральное выражение. В использовании натуральных единиц есть, однако, и определенные тонкости. Поскольку различные марки, сорта и разновидности продукции требуют для своего изготовления разных технологических процессов, затрат времени, труда и материалов, сравнивать и суммировать выпуск различных (даже родственных) видов продукции некорректно. Например, выпуск тремя участками металлургического комбината одинаковых количеств чугуна марок 1, 2 и 3 будет свидетельствовать о разной производительности и означать, по сути, разные коммерческие результаты. Кроме того, существенно влияет на коммерческий результат и качество произведенной продукции. Поэтому для корректных выводов о количестве выпушенной продукции необходимо найти способ учитывать различия в технологиях и качестве. Делают это путем пересчета результатов в условные единицы - условные тонны, условные штуки и т.п. Пересчет осуществляется путем перемножения натуральных единиц на коэффициенты, установленные для каждого сорта и разновидности, исходя в первую очередь из длительности технологического процесса по отношению к затратам различных ресурсов на изготовление изделия-эквивалента. [c.300]

Некоторые экономисты критикуют П. з. на 1 р. т. п., считая, что при определении динамики себестоимости продукции обязательно следует исключать влияние ассортиментных сдвигоп. Между тем динамика затрат на 1 рубль товарной продукции отражает реальные затраты предприятия и нар. х-ва в целом. Наряду с этим определение отклонений, вызываемых ассортиментными сдвигами, является важным при анализе себестоимости, а также в момент составления плана, с тем чтобы правильно составить план но затратам на 1 рубль товарной продукции. [c.275]

Анализ себестоимости проводится в следующих направлениях 1нализируются затраты на 1 рубль товарной продукции шализ себестоимости по экономическим элементам и статьям эасхода [c.209]

Изменение оптовых цен оказывает обратное влияние на вел ну затрат на 1 рубль товарной продукции. Если оптовые цены с жаются, то затраты на 1 рубль товарной продукции растут, н на( рот. Анализ показывает, как и на какую сумму изменилась вел на затрат под воздействием каждого фактора. Анализ произвол способом цепных подстановок. [c.212]

Показателем, обратным материалоотдаче является материалоёмкость, которая характеризует величину материальных затрат, приходящихся на 1 рубль товарной продукции. Поскольку материальные затраты включают стоимость сырья и основных материалов, покупных изделий, топлива и энергии, то для более детального анализа [c.78]

В процессе анализа определяются динамика зарплаты на 1 рубль арной продукции доля прямых трудовых затрат в себестоимо-продукции факторы, определяющие ее величину и поиск рева экономии средств по данной статье затрат. Общая величина прямой заработной платы определяется усло-ми производства изменением объема производства товарной дукции изменением структуры производства и изменением уров-затрат на отдельные изделия. Уровень затрат на отдельные из-ия определяется трудоемкостью продукции и среднечасовой за-отной платой. [c.219]

АНАЛИЗ ВЫПОЛНВНИЯ ПЛАНА ПО ЗАТРАТАМ НА РУБЛЬ ТОВАРНОЙ ПРОДУКЦИИ [c.162]

В отличие от прямых затрат косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькулирования путем распределения соответственно определенной базе. Комплексные статьи себестоимости включают косвенные расходы различного экономического характера и назначения. Расходы по содержанию и эксплуатации машин и оборудования, затраты, связанные с организацией и обслуживанием производства и управлением предприятием в целом представлены комплексными статьями "Общепроизводственные расходы" и "Общехозяйственные расходы" расходы, связанные с реализацией продукции, отражаются по статье "Коммерческие расходы". При анализе косвенных расходов изучается их доля в полной себестоимости выпущенной продукции, а также производится сравнение фактической их величины на рубль продукции с плановым уровнем, предьщущим периодом и за ряд лет. Изучение динамики расходов имеет значение для проверки обоснованности запланированного роста или снижения отдельных статей и видов расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности управленческого и обслуживающего персонала, их заработной платы, роста организационно-технического уровня производства и других условий хозяйствования, влияющих на размер соответствующих статей расходов. В качестве источников информации используются сметы расходов на содержание и эксплуатацию машин и оборудования, общепроизводственных, общехозяйственных и коммерческих расходов, сводный расчет себестоимости выпущенной продукции, журнал-ордер № 10 и № 10/1, ведомости № 12 и № 15. Анализ динамики косвенных расходов и их изменения по сравнению с запланированным уровнем произведен в табл. 5.10. [c.244]

Смотреть страницы где упоминается термин Анализ затрат на 1 рубль продукции

: [c.45] [c.211]Смотреть главы в:

Анализ хозяйственно-финансовой деятельности предприятий -> Анализ затрат на 1 рубль продукции