Общее понятие об издержках производства и обращения. Классификации издержек по месту возникновения, роли в производстве и управлении, по экономических элементам и статьям затрат. Оценка текущих издержек производства по их экономическим элементам. Планирование и анализ издержек, связанных с использованием средств труда, предметов труда и живого труда. Формы и системы оплаты труда и оптимизация издержек на оплату труда. Законодательство об оплате труда. [c.492]

Себестоимость и цена продукции, классификация издержек производства [c.134]

При понимании многими отечественными специалистами значимости классификации издержек на переменные и постоянные в настоящее время остаются неразработанными вопросы ее применения в системе бухгалтерского учета затрат. [c.197]

Классификация издержек. Прежде всего выделяются внешние и внутренние издержки. Внешние - фирма оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние - владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую (экономическую) прибыль, которая равна обшей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. Бухгалтерская прибыль равна общей выручке минус внешние издержки. [c.254]

Запросы покупателей с течением времени меняются как в отношении количества, так и в отношении ассортимента товаров. Изменение ситуации на рынке товаров отражается на загрузке мощностей предприятия. Поэтому наиболее важными признаками классификации издержек является объем и номенклатура изготавливаемых товаров. [c.312]

Обеспечение такого составления рабочего плана счетов и ведения аналитического учета, чтобы в нем предусматривались реальные издержки в соответствии с классификацией издержек, предусмотренной планами-сметами. [c.182]

Международные стандарты по производственному учету и практике его организации в экономически развитых странах предусматривают разные варианты классификации издержек в зависимости от целевой установки, направлений учета затрат. Под направлением учета затрат понимается область деятельности, где необходим обособленный целенаправленный учет затрат на производство. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по данной проблеме. [c.110]

Используют разные варианты классификации издержек в зависимости от целевой установки и направлений учета затрат. Под [c.224]

Имеет практическое значение для крупных торговых фирм классификация издержек обращения на условно-переменные [c.56]

Наиболее существенной классификацией издержек обращения торговых предприятий является классификация по видам затрат, которая позволяет осуществлять экономический анализ издержек обращения, который вписывается в экономический анализ всей выручки от реализации товаров. [c.57]

В коммерческой деятельности организаций имеет значение классификация издержек по принципу планирования и по периодам отнесения их на себестоимость продукции. В первом [c.225]

Л. Пачоли принадлежит первая классификация издержек обращения по трем существенным признакам, связанным с отношением к предприятию, товару и хозяйственному процессу. В соответствии с выделенными признаками все издержки обращения делились Пачоли на торговые и домашние, прямые и косвенные, обыкновенные и чрезвычайные. Особенно важно деление издержек обращения на прямые и косвенные. Первые Пачоли относил прямо на счета товаров, т.е. капитализировал их, вторые — на специальный счет торговых расходов. [c.147]

Классификация издержек на условно-постоянные и переменные и методика их расчета [c.146]

Войтехов П. Классификация издержек на рабочую силу в калькуляции, бухгалтерии и статистике // Рационализация производства. — 1929. — №№ 8-9. [c.549]

Действующая в настоящее время классификация издержек обращения снабженческо-сбытовых организаций построена по принципу комплексных статей. [c.60]

Торгово-управленческие расходы нефтебаз, наливных пунктов и комбинатов автообслуживания следует планировать по комплексным статьям в соответствии с новой классификацией издержек обращения. Структура торгово-управленческих расходов нефтебаз, наливных пунктов и комбинатов автообслуживания в соответствии с новой классификацией приведена в табл. 33. [c.62]

Классификация издержек в экономике. Бухгалтерские и [c.8]

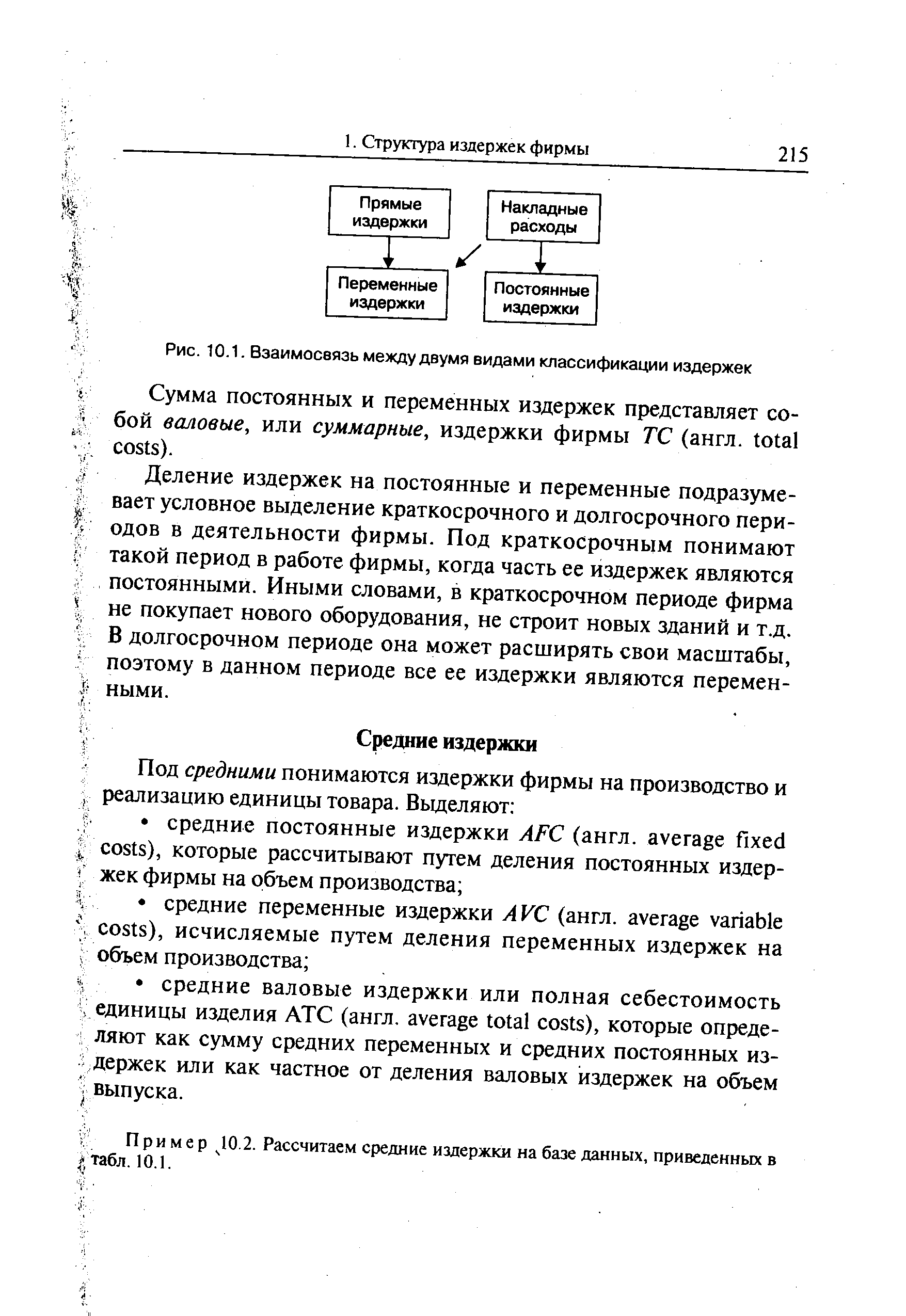

| Рис. 10.1. Взаимосвязь между двумя видами классификации издержек |  |

На практике мы часто сталкиваемся с делением издержек на прямые и накладные (косвенные), основным критерием которого является возможность их отнесения к единице изделия. Классификация издержек на постоянные и переменные основана на их зависимости (или независимости) от объема выпуска. [c.226]

Классификация издержек производства [c.118]

Классификация издержек фирмы с учетом мобильности факторов производства. Издержки и доход фирмы [c.150]

Тема 3. Концепции и терминология классификации издержек в управленческом учете [c.166]

Сравнение структуры своих издержек и издержек конкурента дает возможность определить необходимые шаги для оптимизации своих издержек и заложить их в стратегию предприятия. При этом можно использовать классификацию издержек по статьям себестоимости, но более продуктивно, на наш взгляд, представление издержек через прямые издержки, операционные и торгово-административные, как принято в международной практике. Тогда структура издержек может выглядеть так [c.166]

Построение бухгалтерского учета эксплуатационных расходов железных дорог и анализ их осуществляются в соответствии с действующей классификацией издержек производства и обращения. [c.203]

В соответствии с международными стандартами учета и практикой его организации в странах с развитой рыночной экономикой применяются три основных варианта классификации издержек [c.221]

Возможны различные варианты классификации издержек производства и альтернативных издержек. При этом обычно принято выделять явные и неявные издержки. [c.82]

Автор специально рассматривает вопросы экономики качества. В этой части прежде всего представляет интерес классификация издержек обеспечения качества и надежности на три категории [c.236]

При классификации издержек производства предполагается, что капиталисты сами рис-13-1. [c.235]

Раскрыть понятие себестоимости продукции, привести состав и классификацию издержек производства, показать особенности калькулирования себестоимости продукции. [c.282]

Важным условием при организации бухгалтерского учета, в особенности учета затрат на производство и калькулирования себестоимости продукции, является правильная, экономически обоснованная классификация издержек производства. [c.69]

Разнохарактерность затрат, их отношение к производству продукции предопределяют необходимость научно обоснованной классификации издержек на производство и сбыт продукции. Под [c.36]

В экономический литературе рассматриваются самые разнообразные группировки производственных затрат по отдельным признакам Ч По общепринятой классификации издержек производства используют следующие группировки расходов по экономическому содержанию назначению и функциям затрат отношению к технологическому процессу (видам затрат) местам возникновения затрат способам отнесения затрат на себестоимость отдельных видов продукции этапам производственного процесса роли и участию в процессе производства и реализации продукции охвату затрат планированием отношению ко времени производства продукции (периодичности возникновения) характеру связи с объемом производства продукции целесообразности использования. [c.37]

В развитие этих решений союзные промышленные наркоматы, созданные в 30-х годах вместо ВСНХ СССР, издали ряд отраслевых положений и инструкций о порядке учета затрат на производство и составления калькуляций себестоимости на подведомственных промышленных предприятиях. Они сыграли положительную роль в развитии методологии и организации производственного учета в них была определена классификация издержек производства, установлены методы распределения косвенных расходов между отдельными видами продукции, способы исчисления себестоимости продукции и др. Однако на этом этапе не было достигнуто единства методологии на этом важнейшем участке бухгалтер- [c.67]

Смотреть страницы где упоминается термин Классификация издержек

: [c.42] [c.21] [c.560] [c.156] [c.29] [c.100] [c.32] [c.37]Смотреть главы в:

Управление финансами в международной нефтяной компании -> Классификация издержек