Способ расчета норматива оборотных средств по топливу тот же, что по сырью и основным материалам (см. 43). [c.349]

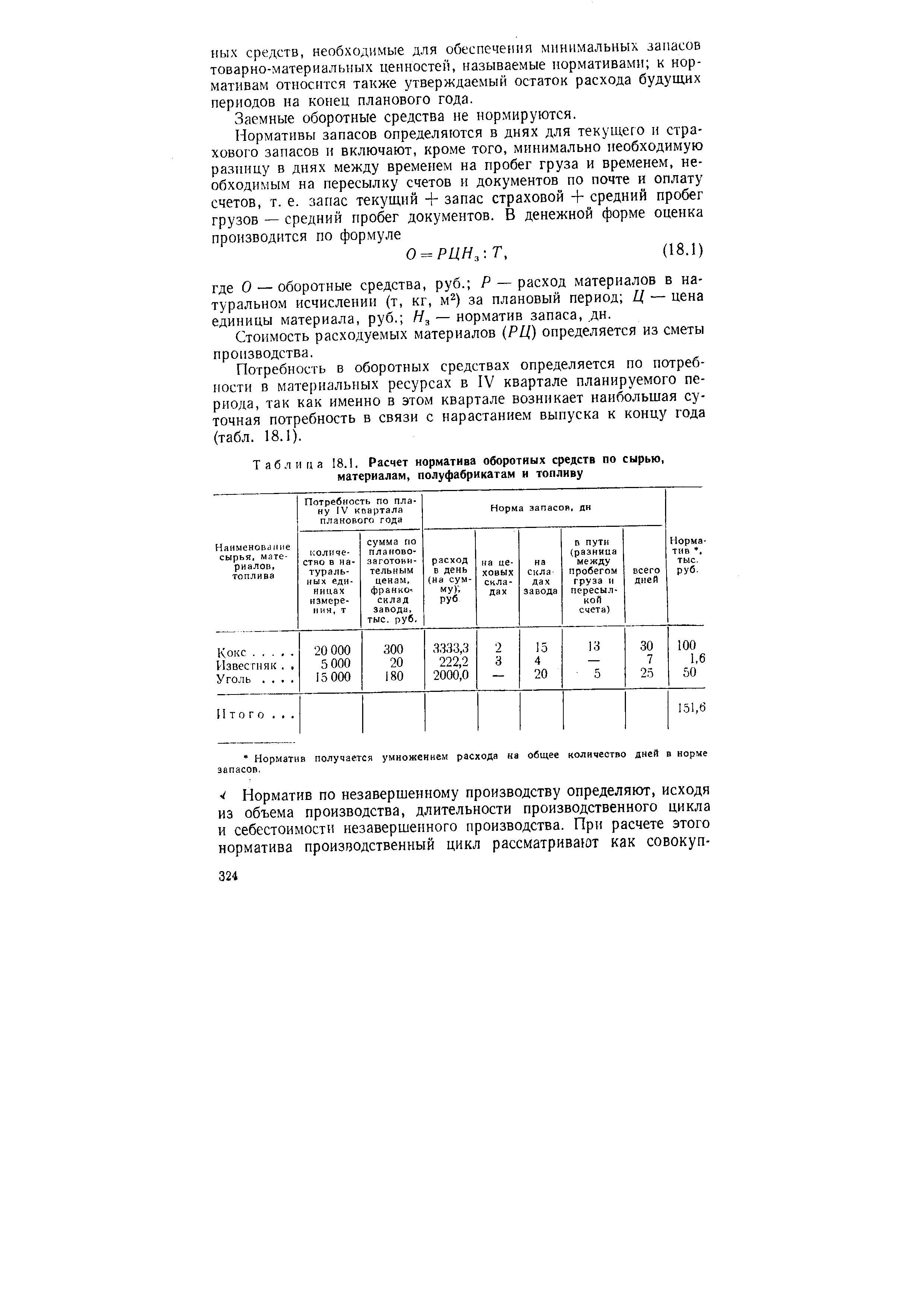

| Таблица 18.1. Расчет норматива оборотных средств по сырью, материалам, полуфабрикатам и топливу |  |

Пример 8.11. Расчет норматива оборотных средств по запасам топлива. Однодневный расход технологического топлива составил 300 руб., норма текущего запаса — 10 дней, норматив страхового запаса — 1000 руб. Общий норматив составит 4000 руб. (300 руб. х 10 + 1000 руб.). [c.468]

Расчет нормативов оборотных средств на вспомогательные материалы, малоценные и быстроизнашивающиеся предметы, топливо и прочее не имеет сколько-нибудь существенных отличий и проводится по формуле (63). [c.213]

Применяемый на практике контрольный расчет нормативов оборотных средств является разновидностью экономического расчета, изложенного в предыдущем параграфе. Контрольный расчет выполняется раздельно по двум группам оборотных средств. В одну группу объединяются оборотные средства, размер которых зависит от объема производства, в другую — оборотные средства, размер которых не зависит от него непосредственно. К первой группе относятся сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, незавершенное производство, готовая продукция ко второй — запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов. [c.362]

Расчеты норм расхода сырья и материалов (раздел IV ИС), плана материально-технического обеспечения (раздел VI ИС) и норматива оборотных средств по сырью, материалам и топливу (раздел X ИС) выполняются в едином расчетном комплексе, так как используются общие массивы исходной информации. Все расчеты модуля РЕСУРСЫ отличаются достаточной сложностью с точки зрения формирования и упорядочения массивов информации, выполнения арифметических и логических операций. В этом отношении рассмотренный модуль годового плана показателен. [c.38]

Оборачиваемость оборотных средств по отдельным видам (сырье, материалы, топливо и др.), исчисляемая при расчете нормативов оборотных средств, а также для конкретизации изменения общей оборачиваемости или других целей, определяется по тем же формулам, исходя из остатков этих видов товарно-материальных ценностей и оборота по их расходу за соответствующий период. За оборот для определенных видов производственных запасов принимается расход оборотных средств данного вида в процессе производства за соответствующий период. [c.450]

Рассчитанные специфицированные нормы производственных запасов являются основой для определения норм и нормативов оборотных средств, авансированных в соответствующие запасы. Вычисляют нормы запасов, нормы и нормативы оборотных средств в один прием, на единой методологической основе. Действительно, с одной стороны, нужно определить, какой должен быть у предприятия запас по марке, виду материального ресурса в натуральном выражении, с другой — сколько в это необходимо вложить финансовых ресурсов. Поэтому данные расчеты должны быть увязаны между собой. При нормировании оборотных средств рассчитанные нормы дополнительно агрегируются в целом по группам (элементам оборотных средств — сырье основные материалы комплектующие изделия и полуфабрикаты запасные части топливо тара и т.п.) и всего в сумме но производственным запасам. При расчете применяется унифицированный метод нормирования для всех групп материальных ресурсов. [c.180]

Смета затрат обеспечивает увязку плана себестоимости с производственной программой, планами развития и внедрения новой техники, материально-технич. снабжения и сбыта продукции, планом по труду, а также финансовым планом. Так, материальные затраты по смете произ-ва должны соответствовать расходу сырья, материалов, топлива и энергии, предусмотренному в плане материально-технич. снабжения сумма амортизации включается на основе расчета о составе и движении основных фондов предприятия фонд заработной платы — в соответствии с планом по труду и т. д. На основе сметы затрат определяется себестоимость валовой продукции, а также фабрично-заводская и полная себестоимость товарной продукции (см. Себестоимость продукции). Данные сметы используются при составлении финансового плана для определения объема реализации продукции, норматива оборотных средств, источников финансирования капитального строительства и капитального ремонта (за счет амортизационных отчислений). С. з. на п. способствует повышению уровня производственного и финансового планирования и наиболее целесообразному и экономному расходованию средств. Анализ финансовыми органами С. з. на п. дает возможность увязать затраты на произ-во с расходом сырья, материалов, топлива и энергии, предусмотренным планом материально-технич. [c.348]

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ — управление формированием и использованием оборотных средств с помощью нормативов. Нормируются только собственные оборотные средства предприятий заемные средства (краткосрочный банковский кредит, кредит по обороту и др.) и привлеченные средства (кредиторская задолженность, временно неиспользуемые остатки специальных фондов) не нормируются. Не подлежит нормированию также часть собственных оборотных средств отгруженная продукция, денежные средства и средства в расчетах. Нормируются оборотные средства в запасах производственных (сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта, малоценные и быстроизнашивающиеся предметы, инструменты, спецодежда), остатки незавершенного производства и готовой продукции на складах. Норматив [c.188]

ОБОРОТНЫЕ СРЕДСТВА — де нежные средства хозрасчетного объединения (предприятия), используемые для финансирования хозяйственной деятельности — создания запасов производственных сырья, материалов, топлива, тары заделов незавершенного производства запасов готовой продукции, включая средства в незавершенных платежах, на расчетных счетах в банках и в кассах предприятий и организаций. О. с. делятся на нормируемые (запасы товарно-материальных ценностей, включая незавершенное производство) и ненормируемые (отгруженные товары, средства в расчетах и денежные средства). По источникам формирования О. с. состоят из собственных и заемных. Собственные О. с. определяются по финансовому плану предприятия на год, исходя из минимальной потребности для создания производственных запасов, задела незавершенного производства. Собственные О. с. могут быть изъяты лишь по годовому отчету, если наличие этих средств превышает потребность по нормативам, которые определяются на основе планов снабжения, производства и [c.193]

По сырью, основным материалам и покупным полуфабрикатам, по вспомогательным материалам, топливу, незавершенному производству и готовой продукции нормативы оборотных средств исчисляются на основе норм оборотных средств, выраженных в днях запаса, и однодневных затрат в соответствующем планируемом квартале. В качестве затрат, на которых основывается расчет нормативов по сырью, основным материалам и покупным полуфабрикатам, вспомогательным материалам, топливу, принимается сумма планового расхода этих материальных ценностей в производстве и в непромышленном хозяйстве. [c.347]

Оборачиваемость оборотных средств по отдельным видам (сырье, материалы, топливо и др.), исчисляемая при расчете нормативов собственных оборотных средств, а также для других целей, определяется исходя из средних остатков этих товарно-материальных ценностей и оборота по расходу их за соответствующий период. Так, за оборот (Р) для определенных видов производственных запасов принимается не объем реализации, а расход данного вида оборотных средств в процессе производства. При исчислении оборачиваемости средств в незавершенном производстве за оборот принимается выпуск товарной продукции по фабрично-заводской себестоимости. Для готовой продукции оборотом является отгруженная готовая продукция по фабрично-заводской себестоимости. [c.187]

Этот норматив устанавливается на все виды топлива (кроме газа), используемого как для производственных (технологических) целей, так и для хозяйственных нужд строительной организации. Норма и норматив оборотных средств по этому элементу определяются в порядке, установленном для расчета нормы и норматива оборотных средств на основные материалы. При этом учитывается однодневный расход топлива по вспомогательным и подсобным производствам, жилищно-коммунальным предприятиям, находящимся на балансе строительной организации, а также стоимость топлива, отпускаемого рабочим и служащим со склада строительной организации. [c.284]

Норматив оборотных средств на топливо определяют по методике расчета норматива на запас материалов для складов отделов материально-технического обеспечения. Норму запаса рассчитывают в днях с учетом интервала поставки, времени в пути, разгрузки, приемки, анализа качества, а также текущего и гарантийного запаса. [c.63]

Норматив оборотных средств в запасах по группе вспомогательных материалов, топливу (за исключением газа) устанавливается аналогично. Если в производстве используется широкий ассортимент вспомогательных материалов, то расчет норматива можно производить по вспомогательным материалам, которые занимают большой удельный вес по расходу их в производстве или по стоимости. По остальным вспомогательным материалам норматив рассчитывается исходя из фактических остатков за вычетом излишних, ненужных и длительное время не вовлекаемых в оборот материалов. [c.122]

В официальных материалах [17.1], [17.3] установлено, что нормирование производится методом прямого счета по каждому элементу оборотных средств в отдельности. Другие методы нормирования используются в промышленности как вспомогательные. Общие нормативы собственных оборотни средств устанавливаются в размере их минимальной потребности для образования необходимых для выполнения планов производства и реализации продукции запасов сырья, материалов, топлива и малоценных и быстроизнашивающихся предметов, незавершенного производства, готовых изделий (товарищ), на расходы будущих периодов, а также для осуществления расчетов в установленные сроки. [c.109]

Величину текущего запаса (графа 8) определяют путем умножения суточной потребности (графа 6) на норму запаса (графа 7). Нормативы запасов (в днях) устанавливают индивидуально для каждого предприятия, имеющего разные условия снабжения (в зависимости от района и пункта строительства) и по каждому виду сырья, материалов и топлива в физических единицах измерения. Величины текущих запасов по каждому виду материальных затрат (в натуральных единицах) являются исходными для расчета складских помещений. От правильности расчета этих величин зависит обоснованность размера складских помещений. Сумму нормируемых оборотных средств (в руб.) рассчитывают путем умножения запаса в натуре на планово-заготовительную цену каждого вида материальных затрат. [c.56]

В Инструкции изложены основные положения по нормированию оборотных средств и даны расчеты нормативов на образование запасов сырья, основных материален и покупных полуфабрикатов образование запасов вспомогательных материалов и топлива образование запасов тары на запасные части, малоценные и быстроизнашивающиеся предметы для образования заделов незавершенного производства на расходы будущих периодов, остатки г оговор продукции и т.д. [c.34]

Оборотные средства, превышающие нормативы, покрываются кредитами банка, которые в балансе показывают в разделе II пассива. Раздел содержит ссуды, предоставляемые по товарообороту, под материалы, топливо и другие нормируемые оборотные средства. Отделения дороги в этом же разделе показывают расчеты со службой бухгалтерского учета и финансов по изменению запасов топлива и смазочных материалов, ссуды под сверхнормативные запасы которых в централизованном порядке получает управление дороги. [c.342]

Расчет норматива оборотных средств по сырью, вспомогательным материалам и топливу на 19 i [c.179]

Нормы запаса выражаются в различных единицах измерения. Для материалов, топлива, незавершенного производства, готовой проду1<ции, расходов будущих периодов нормы запаса установлены в днях для тары — в рублях на тысячу рублей товарной продукции для малоценных и быстроизнашивающихся предметов — в рублях на одного работника и т. д. Нормы определяются исходя из потребности в оборотных средствах, исчисленной по плановым показателям года, принятого за базу. Они устанавливаются на ряд лет и служат основой для расчета нормативов оборотных средств. [c.73]

Смотреть страницы где упоминается термин Расчет норматива оборотных средств по топливу

: [c.188] [c.493] [c.69]Смотреть главы в:

Справочник по финансово экономическим расчетам -> Расчет норматива оборотных средств по топливу