| Таблица 2.2 Анализ выполнения плана по производству продукции растениеводства |  |

Кредит предоставляется под сверхнормативные запасы товарно-материальных ценностей для сельскохозяйственной деятель ности (семена, посадочный материал, корма, удобрения, ядохимикаты, топливо и смазочные материалы), сезонные затраты растениеводства и животноводства, под остатки молодняка животных и животных на откорме. Банки не принимают к кредитованию сезонные затраты растениеводства и животновод ства, образовавшиеся в связи с невыполнением плана по производству продукции. [c.145]

По итогам работы за год производятся доплаты из расчета 1% стоимости фактически выполненных работ за каждый процент выполнения (сверх 92%) и перевыполнения установленных планов производства продукции растениеводства в целом или отдельных ее видов в обслуживаемых хозяйствах. [c.49]

План производства продукции растениеводства должен в максимальной степени соответствовать потребностям коллективов предприятий по объему и ассортименту, а также обеспечивать засыпку семян по установленным нормативам в страховой, переходящий и обменные фонды и потребность животноводства в кормах в соответствии с принятой структурой рациона. [c.97]

В формах № 12-сх Производство и себестоимость продукции растениеводства , № 13-сх Производство и себестоимость продукции животноводства (в колхозах формы № 12 и 13) находят отражение производство продукции растениеводства (по культурам и видам продукции) и животноводства (по группам животных и видам продукции) за отчетный год в натуральном выражении и ее себестоимость. В специальных разделах этих форм приведены калькуляции себестоимости продукции растениеводства и животноводства. Эти формы годового отчета составляют по данным книг по учету затрат и выхода продукции сельскохозяйственного производства. Формы № 12-сх и 13-сх используют для анализа выполнения плана по производству важнейших видов сельскохозяйственной продукции и ее себестоимости. - [c.365]

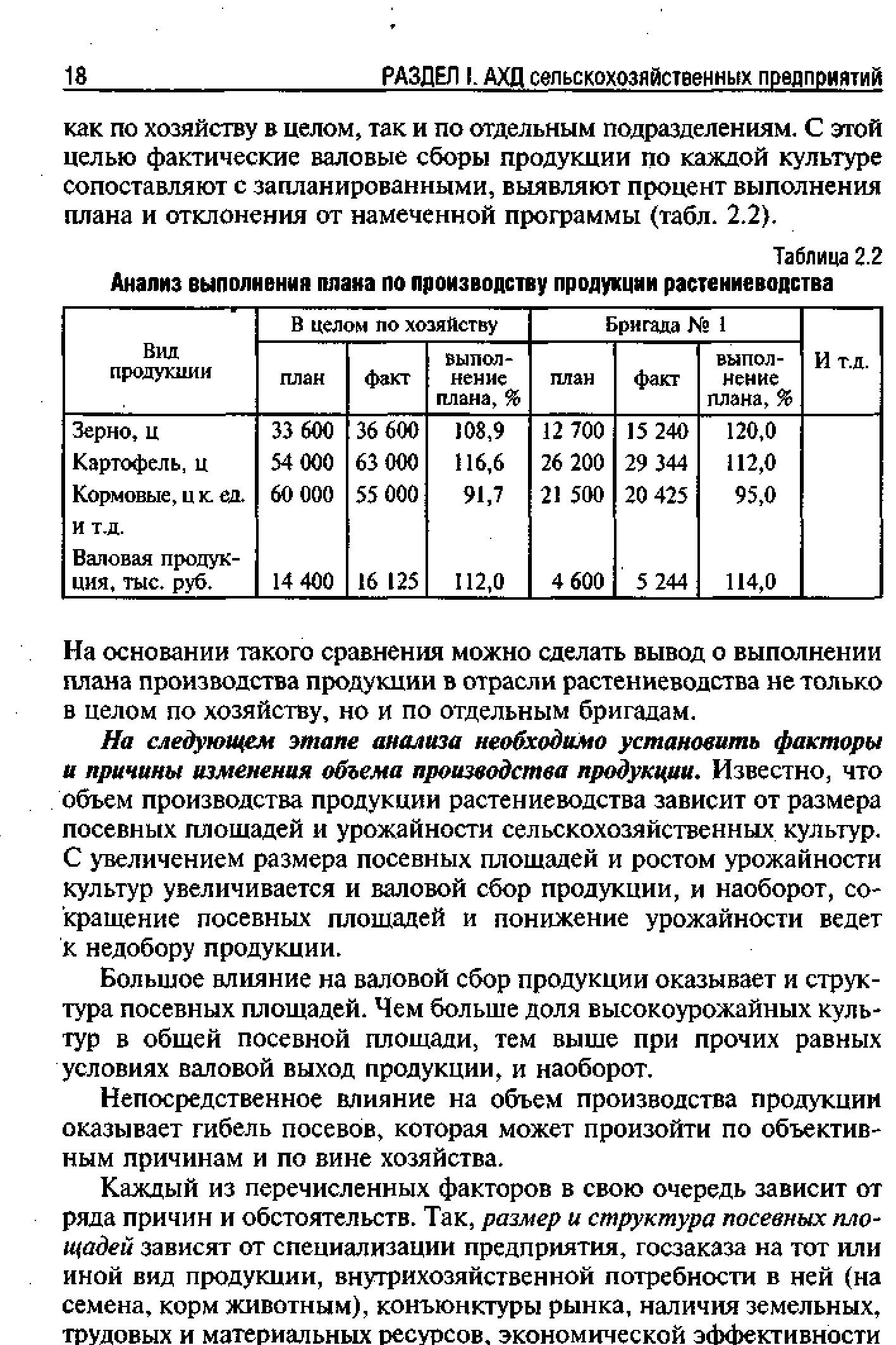

Основным источником информации для анализа производства продукции растениеводства является отчет Производство и себестоимость продукции растениеводства , в котором приводятся данные о размерах посевных площадей по культурам, их урожайности, объеме производства продукции в натуральном выражении и ее себестоимости. Соответствующие плановые показатели отражаются в бизнес-плане хозяйства. Для оперативного анализа используют первичные документы. [c.16]

Важное значение для оценки деятельности хозяйства имеет анализ выполнения плана по объему производства продукции растениеводства [c.17]

После определения влияния факторов на объем производства продукции растениеводства необходимо более детально проанализировать выполнение плана и динамику посевных площадей по культурам, установить изменения в размере и структуре посевных площадей и дать им экономическую оценку. Для этого производится сравнение фактической площади посевов с плановой по каждой культуре, бригаде и в целом по хозяйству. Устанавливаются отклонения от плана и их причины. Изучаются также сроки посева и уборки урожая. [c.23]

Увеличение площади посева по одним культурам и уменьшение по другим вызывает изменение структуры посевных площадей удельный вес одних культур увеличивается, а других уменьшается по сравнению с планом или прошлым годом. В процессе анализа надо установить изменения в структуре посевов и рассчитать влияние этого фактора на объем полученной продукции, т.е. определить, насколько целесообразны те изменения, которые произошли в составе посевных площадей, с точки зрения увеличения объема производства продукции растениеводства, [c.23]

Урожайность сельскохозяйственных культур является основным фактором, который определяет объем производства продукции растениеводства. Поэтому данному показателю уделяется большое внимание. При анализе урожайности нужно изучить динамику ее роста по каждой культуре или группе культур за продолжительный период времени и установить, какие меры принимает предприятие для повышения ее уровня. Необходимо также провести межхозяйственный сравнительный анализ урожайности сельскохозяйственных культур. Это позволит выявить передовой опыт их возделывания. В процессе анализа также следует установить степень выполнения плана по урожайности каждой культуры и рассчитать влияние факторов на-изменение ее величины. [c.26]

Важнейшими факторами, влияющими на объем производства продуктов растениеводства, являются размер посевных площадей и уровень урожайности сельскохозяйственных культур. Чем больше посевные площади и выше урожайность, тем больше валовой сбор продукции. Определение степени влияния указанных факторов на уровень выполнения плана по растениеводству — одна из главных задач анализа. Для этого показатели ф. № 12-сх годового отчета и таблицы 5 производственно-финансового плана сопоставляются с фактическими (см. табл. 96). [c.246]

В сельскохозяйственных предприятиях, расположенных в районах недостаточного увлажнения, с разрешения советов министров союзных республик, оплату труда рабочих за полученную продукцию растениеводства можно начислять в том же порядке в размере 0,5% заработной платы за каждый процент выполнения годового плана производства продукции сверх 50% и по 1 % заработной платы за каждый процент перевыполнения плана. [c.277]

Как уже отмечалось выше, продукцию растениеводства, полученную в течение года, в силу особенностей сельскохозяйственного производства, приходуют по плановой себестоимости. При оприходовании продукции дебетуют счет № 04 Продукция сельскохозяйственного производства и кредитуют счет Л 18 Растениеводство . В конце года составляют калькуляции в изложенном выше порядке, па основании которых определяют фактическую себестоимость оприходованной ранее продукции. Эта себестоимость может быть ниже плановой, если хозяйство снизило затраты против предусмотренных по плану, и выше, если фактически расходы по производству оказались в силу каких-либо причин выше предусмотренных по плану. Естественно, что решающую роль здесь играет выполнение плана по урожайности культур и обеспечение сохранности полученного урожая. После определения фактической себестоимости продукции в бухгалтерии должны составить специальную ведомость, в которой указывают количество полученной продукции и ее использование в течение года (сдано государству, израсходовано на посев, использовано на корм скоту, отпущено в переработку), а также остаток продукции на складе и все это в оценке по плановой и фактической себестоимости, и найти калькуляционные разницы ( +, —), подлежащие списанию на соответствующие счета. Если фактическая себестоимость продукции оказалась ниже плановой, то калькуляционные разницы списывают красной записью (—), если выше — обычной ( + ) со счета № 18 Растениеводство в дебет следующих счетов № 04 Продукция сельскохозяйственного производства — по продукции, оставшейся на конец года на складе № 18 Растениеводство — по семенам, израсходованным на посев озимых № 19 Животноводство — по кормам, израсходованным на корм животным № 20 Промышленное производство — по продукции, отпущенной в переработку в своем хозяйстве № 46 Реализация — по продукции, проданной государству, кооперации, на рынке, выданной в счет оплаты труда, отпущенной на общественное питание и на снабжение работников хозяйства № 33 Строительство и приобретение основных средств — по соломе, семенам и другой продукции, использованной в строительстве и на закладке многолетних насаждений. [c.309]

На основании такого сравнения можно сделать вывод о выполнении плана производства продукции в отрасли растениеводства не только в целом по хозяйству, но и по отдельным бригадам. [c.18]

После общей оценки выполнения плана по уровню себестоимости в целом по хозяйству следует проанализировать себестоимость отдельных видов продукции растениеводства, животноводства и вспомогательных производств. Причем анализ целесообразно начинать с изучения себестоимости продукции растениеводства, так как от ее уровня зависит себестоимость продукции животноводства и результаты анализа могут быть использованы при изучении ее уровня в данной отрасли. [c.170]

Важнейшее значение в деятельности социалистич. банков имеют кредитные операции, заключающиеся в выдаче краткосрочных и долгосрочных кредитов предприятиям и хозяйственным организациям на определенные, предусмотренные планами, цели. В отличие от кредитных операций капиталистич. банков, у к-рых отсутствует четкое разграничение между краткосрочными и долгосрочными операциями, а долгосрочное кредитование нередко осуществляется под маской краткосрочных кредитных операций, у социалистич. банков имеется четкое размежевание операций по краткосрочному и долгосрочному кредитованию. Для активных операций социалистич. банков характерно отсутствие вексельных и фондовых операций. Отмена вексельных операций была связана с ликвидацией коммерческого кредита и вексельного обращения и с переходом после проведения кредитных реформ на прямое банковское кредитование. Фондовые операции у социалистич. банков исключены, поскольку при социализме отсутствует фиктивный капитал, воплощенный в акциях и облигациях. Операции социалистич. банков по кредитованию х-ва в зависимости от объектов кредитования подразделяются на 1) операции по кредитованию товарно-материальных ценностей на различных стадиях процесса воспроизводства 2) операции по кредитованию сезонных затрат в произ-ве, напр., затрат по растениеводству в с. х-ве, затрат по незавершенному произ-ву в торфодобывающей промети и т. д. 3) операции по выдаче кредитов, связанных с расчетами. Все эти виды краткосрочных кредитных операций обслуживают кругооборот средств в социалистич. х-ве, при этом выдача ссуд осуществляется в плановом порядке, а их сроки соответствуют плановым -срокам оборачиваемости товарно-материальных ценностей (см. Краткосрочный кредит). С развитием социалистич. х-ва в Б. о. повышается удельный вес кредитов под запасы товарно-материальных ценностей и на затраты производства. Что касается операций по выдаче кредитов под расчетные документы в пути, то по своей абсолютной сумме они увеличиваются в результате роста объема реализации продукции, но удельный вес их в общей сумме Б. о. снижается. Так, в СССР с янв. 1941 г. по янв. 1960 г. общая сумма краткосрочных кредитов Госбанка увеличилась более чем в 7 раз, сумма же кредитов под расчетные документы в пути — в 3,6 раза. Банки долгосрочных вложений в социалистич. странах (Стройбанк в СССР) осуществляют операции по финансированию капитального строительства за счет бюджетных ассигнований, операции по долгосрочному кредитованию капитальных вложений и краткосрочному кредитованию подрядно-строительных организаций (см. Долгосрочный кредит и Стройбанк СССР). Долгосрочное кредитование колхозов, производившееся в СССР до 1959 г. Сельскохозяйственным банком, в настоящее время осуществляется Госбанком. Кроме того, Госбанк выдает долгосрочные кредиты организациям потребительской кооперации, коммунальным предприятиям и индивидуальным заемщикам [c.125]

В разделе Утверждаемые показатели приводятся сведения о продаже потребителям продукции животноводства и растениеводства, план производства кормов (по видам) и другие необходимые показатели. [c.97]

В растениеводстве оплату производят за выполненный объем работ и полученную продукцию по сдельным расценкам, установленным исходя из тарифных ставок и норм выработки. За продукцию оплату рабочим производят путем начисления 1,25% ил заработной платы за выполнение в бригаде (звене) работы за каждый процент выполнения годового плана производства сельскохозяйственной продукции сверх 80% и по 1% указанной заработной платы за каждый процент перевыполнения этого плана. [c.277]

Собственными оборотными средствами в сельском хозяйстве обеспечиваются семена и посадочные материалы, корма и подстилка, незавершённое производство по растениеводству и животноводству, молодняк животных и птицы, малоценные и быстроизнашивающиеся предметы, запасы продовольствия и запасы для общественного питания, расходы будущих лет и денежные средства, а также минимальные запасы продукции промышленного производства и сельскохозяйственного сырья. По каждому виду нормативов производится полный расчёт исходя из площадей посевов, поголовья скота, плана откорма животных, севооборота и других показателей сельскохозяйственного производства. [c.282]

Некоторые министерства по согласованию с МФ СССР вносят в планы счетов дополнения, необходимые для отражения особенностей деятельности подведомственных им предприятий. Например, в планах счетов колхозов и совхозов имеются счета № 18 Растениеводство , № 19 Животноводство и другие, которых нет в едином плане. В то же время в с.-х. предприятиях не применяются счета № 10 Заготовление сельскохозяйственной продукции , № 21 Полуфабрикаты собственного производства и другие, которые имеются в едином плане, но не нужны для колхозов и совхозов. [c.99]

В настоящее время в СССР действует единый план счетов бухгалтерского учета, утвержденный Министерством финансов СССР по согласованию с ЦСУ СССР. Приведем выдержку из этого плана счетов (см. с. 141). Этот план применяется почти во всех отраслях народного хозяйства. Однако в отдельных министерствах имеется специфика в организации производственной и хозяйственной деятельности. Учитывая отраслевые особенности министерства могут по согласованию с Министерством финансов и ЦСУ СССР вводить отдельные субсчета, уточнять название, добавлять или исключать счета. Так в плане счетов сельскохозяйственных предприятий введены специальные счета Продукции сельскохозяйственного производства, Растениеводства, Животновод- [c.140]

Принципиальное значение имеет опыт вынужденного ограничения ден. (стоимостных) отношений в 1929—35 и 1941—47 в связи с введением карточной системы распределения продуктов и элементов натурального обмена пром. продукции на с.-х. продукции при проведении контрактации и заготовок продуктов растениеводства и животноводства. Эти ограничения были необходимы, и в определённых историч. условиях они сыграли важную роль в разрешении осн. задач проводимой экономич. политики. Вместе с тем уравнительность в распределении продуктов среди трудящихся, связанная с карточной системой, уменьшала значение ден. заработной платы и ослабляла роль денег, снижала материальную заинтересованность в результатах труда. Это отрицательно отражалось на выполнении планов развития социалистич. произ-ва, п при первой возможности в СССР, как и в др. социалистич. странах, принимались меры к ликвидации элементов натурализации хоз. отношений, к развёртыванию торговли и ден. отношений, что неизменно способствовало развитию социалистич. произ-ва. Поскольку раздвоение товара на товар и деньги есть закон выражения продукта как товара (Маркс К., Маркс К. иЭнгельс Ф., Соч., 2 изд., т. 24, с. 398), постольку из необходимости сохранения при социализме товарной формы произ-ва (см. Товарное производство) вытекает необходимость Д. п. с. Особенности денег как всеобщей эквивалентной формы стоимости сохраняются и при социализме, но не в том объёме и значении, как они проявляются в условиях анархич. товарного произ-ва (см. Деньги). Одна из трёх особенностей эквивалентной формы, заключающаяся в том, что частный труд становится формой проявления своей противоположности — общественного труда, принимает при социализме принципиально иное выражение. Индивидуальный и коллективный труд работников отд. предприятий (находящихся на хозрасчёте, имеющих собственные средства и обладающих правом продажи своей продукции) в результате выражения его в деньгах и реализации по твёрдым гос. ценам получает окончательное и полное признание как онредел. часть совокупного непосредственно общественного труда. И в этом — существенное отличие последнего при социализме от непосредственно общественного труда на высшей фазе коммунизма. [c.416]

Смотреть страницы где упоминается термин План по производству продукции растениеводства

: [c.283]Смотреть главы в:

Подсобное хозяйство предприятий и организаций -> План по производству продукции растениеводства