Эти два уровня отката берут начало из серий чисел, известных как числа Фибоначчи . Эти серии начинаются с числа 1 и прибавляют каждые два стоящих рядом числа вместе (например, 1 + 1=2 1 +2=3 и т. д.). Наиболее часто используются следующие числа Фибоначчи 1, 2, 3, 5, 8, 13, 21, 34, 55 и 89. Очень важно отношение Фибоначчи. Наиболее важное — 38 и 62. Каждое число Фибоначчи составляет приблизительно 62 % следующего, более высокого числа (например, 5/8 = 0,625) отсюда и уровень отката на 62 %. 38 является результатом вычитания 62 из 100 (100-62=38) и отсюда процентный откат на 38 %. Вероятно, это все, что вам надо знать на настоящий момент об этих числах. Они очень популярны среди профессиональных торговцев и широко используются для определения перспектив коррекции [c.29]

У нас все еще имеются три коротких контракта от 6221/2 с остановкой на 631. Теперь, у нас есть еще возможность продать в интервале от 38 до 50 процентного отката наверх, рассчитанного от волны 3. Поскольку длина волны 3 составила более чем 1.62 длины волны 1, мы продали еще три контракта по 619, с остановкой для них также на 631. В завершении этого цикла торговли, мы вычисляем конец волны 5 и, найдя его на 561, выходим из всех коротких позиций. Сводный баланс теперь имеет 17,262.50 от более ранней торговли в этом цикле, и плюс [c.138]

Во-вторых, рынок живет ожиданиями важных событий и готовится к ним, а не только реагирует на уже свершившиеся факты. Если складывается определенное мнение, что процентные ставки по данной валюте будут подняты, то дилеры начнут поднимать ее курс в ожидании его будущего повышения. И рынок длительное время может быть в этом оптимистическом настроении по данной валюте, благодаря чему успеет сформироваться ее восходящий тренд. Когда же наконец повышение ставок состоится на самом деле, валюта окажется уже в перекупленном состоянии, а поскольку фактор давления на нее кверху уже отпал после состоявшегося повышения ставок, первой реакцией на фактическое их повышение может быть падение курса, то есть прямо обратная реакция. И это тем более вероятно по той причине, что такой откат вниз служит хорошей возможностью открыть новые длинные позиции по валюте (то есть купить ее). [c.39]

Существующие тенденции часто корректируются на расстояние, определяемое некоторой предсказуемой величиной, выраженной в процентах. Наиболее известное процентное отношение длины коррекции к длине предыдущего движения цен составляет пятьдесят процентов. Так, при восходящей тенденции в ходе промежуточной коррекции рынок может покрыть около 50% расстояния предыдущего хода, после чего рост цен возобновляется. Минимальная длина коррекции составляет одну треть от предшествующего движения, а максимальная — две трети. Если откат цен превышает две трети от предыдущего движения, можно говорить о переломе тенденции. Таким образом, уровень, соответствующий коррекции в две трети от предыдущего хода, является наиболее критическим для действующей тенденции. На примерах, приведенных в конце главы (рис. 8.8 и 8.11 а), изображены графики рынков сахара и золота. На этих графиках длина коррекции достигает двух третей от предыдущего хода, после чего возобновляется движение цен в первоначальном направлении. [c.189]

Чтобы волны 2 и 4 можно было правильно сопоставить, значения как минимум одного из перечисленных на предыдущей странице параметров этих волн должны чередоваться. Зачастую волны графиков, охватывающих небольшой период времени ("краткосрочных" графиков), демонстрируют чередование только по одному параметру силе отката (относительным ценовым длинам, исчисленным в процентном отношении к длинам предыдущих волн). Чем длиннее и продолжительнее сравниваемые волны, тем большую важность приобретает выполнение правила чередования последовательно расположенных и противолежащих волн одного и того же Порядка сложности. [c.127]

В этой интерпретации столько ошибок, что не знаешь, с чего начать. При формировании серии единиц и двоек (первых и вторых волн уменьшающегося Порядка сложности) перед образованием сильной "третьей волны из третьей волны" форма тренда обязательно должна напоминать параболу. Каждая последующая волна-2 (все меньшего Порядка) должна быть короче в ценовом и временном отношении, обладать более сильной конструкцией и представлять в процентном отношении меньший откат предыдущей волны, чем каждая предшествующая более крупная волна-2. Подобным образом каждая волна-1 меньшего Порядка должна быть короче, обладать меньшей длительностью и иметь больший угол наклона, чем предшествующая ей волна-1 Порядком выше. Очевидно, что большинство этих требований в данном случае не выполняется. ЗАМЕЧАНИЕ настоящая серия единиц и двоек (одновременно наблюдаемых на графике), состоящая больше чем из двух пар, крайне редкая. [c.199]

Если растягивается волна-5, волна-4 должна быть более сложной, длительной и, возможно, одним уровнем сложности выше, чем волна-2. Если растягивается волна-1, волна-4 должна быть проще волны-2 в ценовом, временном и структурном отношениях. Если растягивается волна-5, волна-4 должна откатываться на большее процентное расстояние от волны-3, чем волна-2 от волны-1. Когда растянутой является волна-5, волна-4 часто будет откатываться на 50-61.8% волны-3. Если в данной Импульсной последовательности пятая волна оказывается Неудавшейся, то четвертая водна должна быть самой сложной фигурой и должна откатываться более чем на 38.2% волны-3 (допустимым может быть откат до 61.8%). [c.243]

Отметим также влияние теорий и методов исследования на сам рынок. Как только большинство участников какого-либо рынка становятся приверженцами одной и той же теории, рынок начинает вести себя в соответствии с ней. В самом деле, ожидания участников и их решения основываются на одной и той же концепции и, тем самым, воздействуют на рынок в одном направлении. Как говорится — с кем поведешься от того и наберешься. Например, если все участники рынка разделяют мнение, согласно которому повышение процентных ставок центральным банком приводит к усилению валюты, то при повышении ставки они начинают интенсивно покупать валюту, чем помогают росту цены. При этом совсем неважно, как в действительности повышение ставки влияет на экономику страны. Если такая реакция рынка на повышение процентной ставки имеет какое-то разумное обоснование, то откат цен на величину 38% нельзя объяснить ни чем другим, как ожиданием рынка именно этой величины. [c.48]

На рис. 15 представлен график курса британский фунт/йена, период-один день. Виден мощнейший тренд, обусловленный, наряду с другими обстоятельствами, воздействием большого градиента процентных ставок между Англией и Японией. Тренд продолжался с весны 1995 г. по лето 1998 г. Мы видим, что тренд не есть прямая линия. Это было бы слишком хорошо. По коду тренда наблюдаются многочисленные и мощные откаты и коррекции, размер которых сопоставим с масштабами основного тренда (многие Сотни пунктов). Порой очень сложно различить коррекцию и начало нового тренда. [c.70]

В классической литературе по волновой теории указывается, что задача двойных/тройных зигзагов состоит в том, чтобы создать коррекцию, адекватную по глубине предыдущему тренду. Действительно, глядя на рис. 3-14 никаких сомнений на этот счет не возникает, так как волна 2 создала глубокий откат, близкий в процентном отношении к классическому. Обратите внимание на крутой наклон оси этой модели. [c.83]

На рис. 4-2 можно наблюдать чередование коррекционных волн в импульсе с удлинением в первой волне (i). Вторая волна (ii) представляет собой зигзаг, который, в общем-то, является глубокой коррекцией. Но за счет удлинения в первой волне откат в процентном выражении имеет небольшое [c.131]

Одной из простейших и наиболее полезных рыночных тенденций, о которой надо знать, является процентный откат. Мы уже указали, что рынки обычно не имеют прямых трендов. Тренды характеризуются зигзагами, которые определяются чередующимися пиками и падениями. Средние тренды представляют коррекции основных трендов, в то время как краткосрочные тренды представляют коррекции средних. Эти коррекции, или прерывания, обычно откатывают предыдущий тренд на предсказуемый процентный размер. Наиболее известен 50 %-ный откат. Цена, которая прошла от 20 до 40, очень часто откатится где-то на 10 пунктов (50 %) до возобновления повышения. Зная это, инвестор может рассмотреть покупку валюты, которая потеряла около половины суммы ее предыдущего повышения. Во время нижнего тренда акции часто поднимаются на половину от предыдущих понижений до возобновления их понижения. Эта тенденция цен откатыМ ваться после предыдущего тренда на определенный процент истинна для всех степеней тренда. [c.28]

Верхний тренд представляет серию повышающихся пиков (сопротивление) и падений (поддержка). Нижний тренд представляет серию понижающихся пиков (сопротивление) и падений (поддержка). Уровни сопротивления всегда находятся выше рынка. Уровни поддержки всегда находятся ниже рынка. Линии тренда наносятся вдоль пиков и падений и являются одним из простейших способов измерения рыночных трендов. Другой полезной техникой является откат на 50 %. Также процентными откатами являются 33, 38, 62 и 66 %. Удвоение цены обычно говорит о перепокупке на рынке. Деление цены на два обычно сигнализирует о состоянии перепродажи на рынке. Следующая глава показывает, как комбинируются простые линии тренда вместе с уровнями поддержки и сопротивления для создания предсказуемых ценовых фигур. [c.30]

Не углубляясь в точные методы измерений и строгие интерпретации, можно сказать, что коррекция возникает после того, как цена завершила однонаправленное движение. На графике рынка кофе С5СЕв 1997 г. (рис. 11.1) показано, как похожа нормальная коррекция на приливы и отливы. В марте на рынке определился среднесрочный пик цены, а возрастающая линия тренда была прорвана вниз. Это вылилось в нисходящую фигуру флага, что типично для большинства рынков. Обратное движение рынка (до нижней точки флага) составило примерно 50 процентов от восходящего движения рынка с декабря 1996 г. по март 1997 г. Это обычная величина коррекции. И субъективность флага, и неопределенность 50-процентного отката абсолютно нормальны в своих отклонениях от фигур, описанных в учебниках. После прорыва верхней границы флага снизу вверх рост цены возобновился. [c.98]

Одна из простейших и наиболее ценных закономерностей в рыночном движении, о которой нужно знать, — это процентный откат (per entage retra ement). Как указывалось ранее, рынки обычно движутся не строго по прямой. Тенденции развиваются зигзагообразно, представляя собой череду из пиков и впадин. Промежуточные тенденции — это коррекции основных тенденций, а краткосрочные тенденции — это коррекции промежуточных. Данные коррекции (или возвратные движения) обычно отбрасывают предыдущую тенденцию на предсказуемую процентную величину. Наиболее известна 50%-ная коррекция. Акция, поднявшаяся от 20 до 40, часто откатывается примерно на 10 пунктов (50%), а потом возобновляет рост. Зная это, инвестор может запланировать покупку акции, когда она потеряет [c.53]

Среди множества попыток найти точные количественные ориентиры в постоянно меняющейся картине рынка наиболее удачными и простыми (а следовательно, наиболее надежными) являются процентные соотношения коррекций и скоростные линии сопротивления. Так как всякий ход графика сопровождается откатом (retra ement) в противоположном направлении, то естественно попытаться определить, существуют ли устойчиво повторяющиеся соотношения величин хода и отката. Рекомендации, предложенные много лет назад Ч.Доу состоят в том, что наиболее типовыми являются откаты на 50%, 33% и 66% от величины хода, пройденного графиком (рис. 6.1). Эти процентные соотношения трактуются следующим образом если тенденция сильна, то вероятная величина отката составит 33%, обычная коррекция имеет место до величины 50%, а если коррекция составила 66% или более, то это верный сигнал о возможном переломе тенденции. [c.132]

При восходящей тенденции промежуточные падения цен, составляющие от 40 до 60% расстояния предыдущего роста, можно использовать для открытия новых или дополнительных длинных позиций. Поскольку сейчас речь идет прежде всего о выборе времени действий, необходимо заметить, что анализ процентных отношений длины коррекции в этом случае относится к очень коротким периодам движения рынка. Так, очень подходящим моментом для открытия длинной позиции является 40%-й откат цен, происходящий после бычьего прорыва при восходящей тенденции. Весьма целесообразно скрывать короткие позиции, когда при нисходящей тенденции цены отскакивают вверх, покрывая от 40 до 60% расстояния предыдущего падения. Процентные отношения длины коррекции можно также использовать на внутриднев-ных графиках. [c.436]

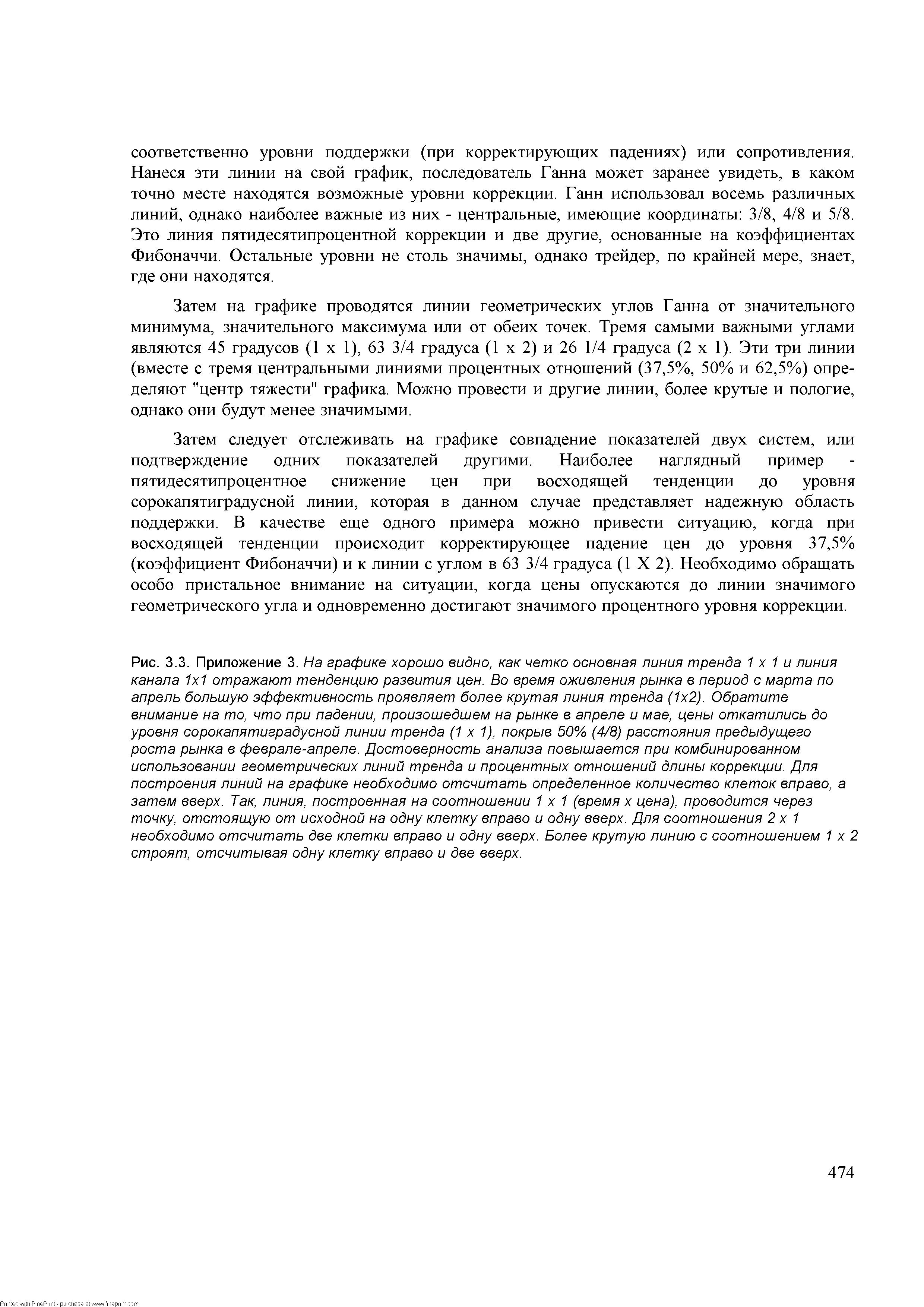

| Рис. 3.3. Приложение 3. На графике хорошо видно, как четко основная линия тренда 1 х 1 и линия канала 1x1 отражают тенденцию развития цен. Во время оживления рынка в период с марта по апрель большую эффективность проявляет более крутая линия тренда (1x2). Обратите внимание на то, что при падении, произошедшем на рынке в апреле и мае, цены откатились до уровня сорокапятиградусной линии тренда (1 х 1), покрыв 50% (4/8) расстояния предыдущего роста рынка в феврале-апреле. Достоверность анализа повышается при комбинированном использовании геометрических линий тренда и процентных отношений длины коррекции. Для построения линий на графике необходимо отсчитать определенное количество клеток вправо, а затем вверх. Так, линия, построенная на соотношении 1x1 (время х цена), проводится через точку, отстоящую от исходной на одну клетку вправо и одну вверх. Для соотношения 2x1 необходимо отсчитать две клетки вправо и одну вверх. Более крутую линию с соотношением 1x2 строят, отсчитывая одну клетку вправо и две вверх. |  |

Существуют и другие способы использовать скользящие средние, чтобы отслеживать уровни поддержки и сопротивления, а также определять экстремумы рынка. Одним из таких примеров являются торговые конверты (trading envelopes). В этом случае на определенном расстоянии, выраженном в процентах, выше и ниже линии скользящего среднего проводятся две огибающие кривые, образующие конверт. Процентное расстояние варьируется в зависимости от анализируемой тенденции и рынка. Так, краткосрочные трейдеры часто располагают границы конверта на 3% выше и ниже 21-дневного скользящего среднего (см. рис. 4.9). Цены часто останавливаются около верхней или нижней линии конверта, а затем откатываются к скользящему среднему между ними. Долгосрочный анализ предполагает размещение 3%-ных или 5%-ных конвертов вокруг 10-недельного скользящего среднего и 10%-ных или 20%-ных конвертов вокруг 40-недельного скользящего среднего (см. рис. 4.10 и 4.11). Движение цены за пределы конвертов предупреждает, что рынок достиг опасного экстремума и может откатиться в обратную сторону. Необходимо поэкспериментировать, чтобы увязать этот способ с анализируемым рынком или с временным периодом, отвечающим цели анализа. [c.106]

При прорывах с сильным ценовым разрывом цены растут гораздо быстрее, чем при простом прорыве уровня сопротивления Торговые тактики на ожидание отката с минимальным риском потерь могут быть недейственными, потому что зачастую новый восходящий тренд развивается вертикально Экстремальный эмоциональный настрои толпы поддерживает покупки на более высоких уровнях цены, и рынок никогда не будет нуждаться в откатах для пополнения горючего . В подобных ситуациях для открытия длинных позиции применяйте моментум-стра-тегии и управляйте рисками по абсолютным значениям цены или рассчитывайте stop loss в процентном соотношении. [c.153]

Пропорции золотого сечения в анализе графиков используются как типовые соотношения размеров коррекций в развитии тенденций рынка. "Фибоначчизм" в данном случае будет означать выбор вместо 1/3, 1/2, 2/3 близких к ним параметров, основанных на золотом сечении (рис. 6.4) после значительного хода цены график демонстрирует откат (retra ement), причем уровни консолидации образуются вблизи линий, определяемых типовыми фибоначчиевыми процентными отношениями [c.140]

Февраль не ознаменовался существенным изменением доходности по государственным валютным облигациям. В целом, основным фактором, оказывающими существенное влияние на динамику данного сегмента, остается динамика цен на базовые активы - американские Казначейские векселя. Приблизительно до 10-х чисел месяца доходность российских еврооблигаций росла, что являлось следствием падения цен американских бумаг, реагирующих на информацию о рынке труда в США. В то же время, положительно было воспринято рынком выступление А. Гринспена о неизменности базовых процентных ставок в ближайшем будущем. Последовавший рост американского сегмента отразился и на динамике российских бумаг. Тем не менее, российский сегмент еврооблигаций реагировал и на внутренние новости 24 февраля рынок откатился назад, после появления информации об отставке Правительства РФ. [c.17]

Смотреть страницы где упоминается термин ПРОЦЕНТНЫЕ ОТКАТЫ НА

: [c.53] [c.53] [c.55] [c.46] [c.39] [c.535]Смотреть главы в:

Визуальный инвестор Как определять тренды -> ПРОЦЕНТНЫЕ ОТКАТЫ НА