Бухгалтерские данные хозорганов объединяются в пределах объединений, министерств и всего народного хозяйства. Отсюда возникает пятая особенность метода бухгалтерского учета — сводка учетных данных. Метод сводки учетных данных в пределах целых отраслей, административно-экономических районов и даже всего народного хозяйства свидетельствует о громадных преимуществах советского бухгалтерского учета перед капиталистическим, которому недоступно и не может быть доступным обобщение учетных данных в масштабе целой страны. [c.11]

Система аналитического обеспечения позволяет органам управления совершить качественный скачок от учетной и другой первичной информации к глубинному пониманию хозяйственных явлений и процессов. На основе концентрации и логического обобщения учетных данных формируется качественно новая аналитическая информация об объекте хозяйствования, которая является основой формирования и принятия управленческих решений. [c.197]

Так, все активные и пассивные счета бухгалтерского учета по способу обобщения учетных данных делятся на синтетические и аналитические счета. [c.73]

При централизации бухгалтерского учета обобщение учетных данных происходит в главной бухгалтерии, что позволяет рационально организовать труд работников бухгалтерии, использовать современные средства механизации и автоматизации учета. Централизация учета применяется в малых, средних и даже крупных по размерам организациях. [c.201]

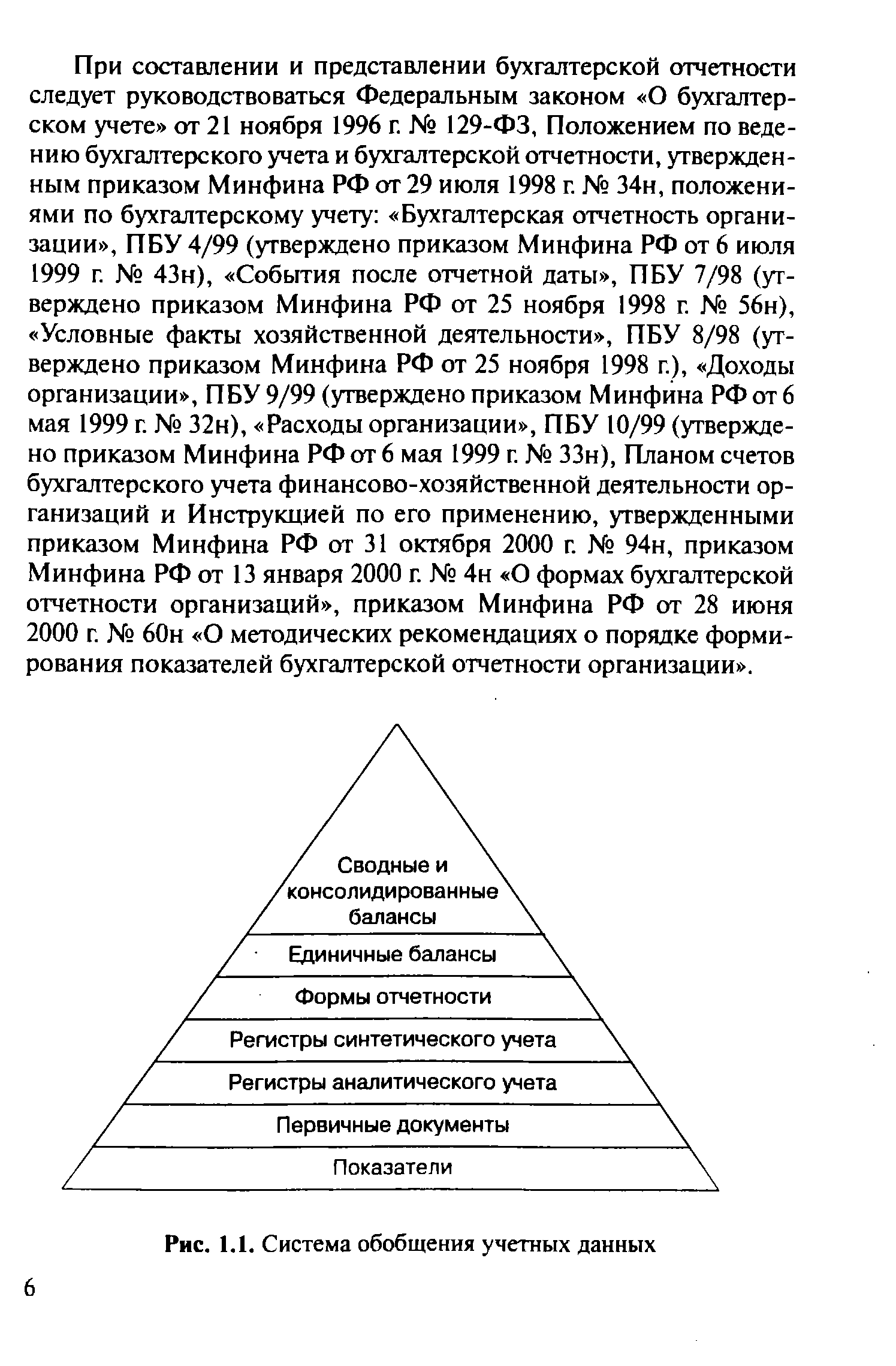

Одной из важнейших черт бухгалтерского учета является иерархическая система обобщения учетных данных. Условно ее можно представить в виде треугольной структуры (рис. 1.1). [c.5]

| Рис. 1.1. Система обобщения учетных данных |  |

Рационально организованная форма счетоводства должна обеспечить а) получение необходимой информации о хозяйственных процессах б) группировку и регистрацию сданных первичных документов в) повышение производительности труда счетных работников в процессе подготовки первичных данных, их обработки и записи в учетные регистры г) уменьшение числа ошибок при регистрации и обобщении учетных данных д) хранение информационного фонда, способствующего принятию управленческих решений. [c.323]

Развитие бухгалтерского учета в значительной мере связано с разработкой и применением многообразных учетных регистров с определенной последовательностью и способами записи в них. Сочетание различных видов учетных регистров, последовательность и технология выполнения учетных записей определяют форму бухгалтерского учета. Особенности отдельных форм учета характеризуются способами и техникой учетной регистрации характером взаимосвязей хронологического и систематического, аналитического и синтетического учета методами хранения и поиска, обработки и обобщения учетных данных с помощью вычислительной техники с целью получения комплексной информации о деятельности организации. Иными словами, любую форму бухгалтерского учета можно рассматривать как систему, включающую стадии ввода, процесса преобразования и вывода информации. [c.280]

Рассмотрены принципы создания, структура и особенности функционирования современных автоматизированных информационных систем бухгалтерского учета (АИС-БУ), анализа и аудита. Раскрыты различия в концепциях построения программных средств АИС-БУ, приведена их классификация. Большое внимание уделено вопросам организации и технологии ведения учета в компьютерной среде моделям системы счетов в АИС-БУ, схемам документооборота и обработки документов, способам формирования бухгалтерских записей о хозяйственных операциях и обобщению учетных данных, специфике формирования выходной информации, процедурам закрытия отчетного периода и составления отчетности. Изложен порядок создания и функционирования многопользовательских систем. Показаны различия российских и зарубежных систем автоматизации бухгалтерского учета. Материал основан на анализе обширного рынка программных продуктов автоматизации бухгалтерского учета, анализа, аудита. [c.2]

Повышение достоверности учетных данных. При обработке и обобщении учетных данных арифметические ошибки исключаются, так как все вычисления выполняются на основе встроенных алгоритмов. Ошибки могут появиться только при вводе данных или неверной технологии эксплуатации компьютерной системы. Однако внесение исправлений в исходные данные в рамках отчетного периода не представляет сложности, так как все данные отчетного периода доступны для исправления, а итоги могут быть пересчитаны в любой момент. Ограничения накладываются только на полномочия лиц, выполняющих эти корректировки. [c.51]

Обобщение учетных данных и формирование бухгалтерских регистров в АИС-БУ [c.178]

Синтетические и большинство аналитических учетных регистров отражают обобщенную информацию по счетам, субсчетам, объектам аналитического учета. Поэтому при их формировании любая компьютерная система бухгалтерского учета обеспечивает выполнение специальной процедуры обобщения учетных данных. [c.181]

Обобщение учетных данных — это получение итогов оборотов и остатков по счетам, субсчетам и аналитическим счетам. По объектам аналитического учета, для которых предусмотрен количественный учет, итоги оборотов и остатки рассчитываются также в натуральном выражении. Если система ведет и валютный учет, то итоги оборотов и остатки могут рассчитываться по каждой валюте отдельно как в единицах иностранной валюты, так и в эквиваленте национальной валюты. [c.181]

Определите процедуру обобщение учетных данных . В каких режимах она может выполняться [c.208]

Счета, в которых производится обобщенный учет однородных хозяйственных средств, источников средств и процессов, называются синтетическими (от слова синтез — обобщение). Учет, осуществляемый на этих счетах, называется синтетическим. Он ведется только в денежном выражении, потому что обобщение учетных данных возможно лишь в денежном выражении. [c.23]

Обобщение учетных данных [c.24]

Анализируя сводную отчетность компаний различных стран, чрезвычайно важно понять использованную в каждом конкретном случае методологию обобщения учетных данных, в особенности данных, характеризующих операции за рубежом. Разнообразие существующих методов консолидирования значительно осложняет проведение сравнительного анализа отчетности компаний. [c.79]

Форма организации бухгалтерского учета определяет способ объединения технических средств учета (учетных регистров и вычислительной техники) с трудом счетных работников. Она ориентирована на технику ведения счетных записей, в которой основным звеном выступает бухгалтер-контролер первичных документов и регистратор данных в учетные регистры. Главные задачи рационально организованной формы бухгалтерского учета состоят в получении необходимой информации о хозяйственной деятельности на основе проверки, группировки и регистрации первичных документов повышении производительности труда счетных работников в процессе подготовки первичных данных, их обработки и записи в учетные регистры уменьшении числа ошибок при регистрации и обобщении учетных данных. [c.235]

Основными элементами (слагаемыми) метода бухгалтерского учета являются документация и инвентаризация как способы наблюдения (учета и контроля) за хозяйственными средствами, источниками и процессами оценка и калькуляция как способы стоимостного измерения объектов учета счета и двойная запись как способ регистрации и текущей группировки хозяйственных операций баланс и отчетность как способы обобщения учетных данных анализ хозяйственной деятельности и контроль как способы выявления и предотвращения незаконных хозяйственных операций, выявления и вовлечения в дело неиспользуемых ресурсов. [c.18]

Единство синтетического и аналитического учета обеспечивается единством информации, используемой для детализации и обобщения учетных данных и системного контроля. [c.9]

Условно-постоянная информация формируется в централизованной нормативно-справочной базе АСУП и используется всеми подсистемами. На основании первичной (переменной) информации и данных справочников условно-постоянной информации осуществляются обработка и группировка (обобщение) учетных данных. [c.11]

Обобщение учетных данных выполняется [c.11]

Счета синтетическою учета ведутся только в денежном измерителе потому, что обобщение учетных данных, выраженных в разных натуральных измерителях, например данных об остатках и движении сырья и материалов, топлива, готовых изделий и других хозяйственных средств, возможно лишь в денежном выражении. [c.45]

Субсчет, следовательно, является частью счета синтетического учета. Субсчета устанавливаются в развитие тех счетов синтетического учета, обобщенные учетные данные которых недостаточны для контроля хозяйственной деятельности и отчетности. [c.89]

Периодическая сводка и обобщение учетных данных о выполнении плана в установленных для этого таблицах называется отчетностью. [c.393]

Систематизация и обобщение учетных данных, содержащихся в информационной базе подсистемы, осуществляются автоматически на ЭВМ и отражаются в получаемых машинным способом выходных документах. При этом должен обеспечиваться автоматический контроль за соответствием хронологических и систематических записей. [c.27]

Форма бухгалтерского учета, ориентированная на использование ЭВМ, характеризуется обособлением систематизации и обобщения учетных данных от их отображения, а также возможностью выполнять отображение не только регламентно, но и достаточно оперативно по запросам. Это существенно меняет организацию информационного обслуживания пользователей. При традиционной организации такого обслуживания в условиях, когда отображение учетных данных совмещено с их систематизацией и обобщением и производится всегда регламентно, формируемая в бухгалтерском учете информация всегда в полном объеме регламентно выдается пользователям. При этом выходные документы (регистры), в которых указанная информация отображается, ориентированы на многоцелевое использование и определенную избыточность отражаемых в них данных. Объем регламентно выдаваемой пользователем информации значительно сокращен и ограничен только действительно необходимыми и достаточными для выполнения конкретных управленческих функций данными. Дополнительные данные, которые могут потребоваться в процессе использования регламентно полученной информации, будут выдаваться по запросам. Такой порядок учета не только значительно сократит объем выдаваемой пользователю информации, но и сделает ее более действенной и целенаправленной. Это позволяет отойти от традиционного пассивного использования накопленной в бухгалтерском учете информации. [c.28]

В информационном процессе АИС-БУ выделяются три этапа, включающие определенные процедуры преобразования информации. На первом этапе реализуются сбор данных, их регистрация, передача на обработку, хранение, накопление и подготовка к обработке. Этот этап называется документирование хозяйственных операций и формирование внутримашинной информационной базы . Второй этап предполагает обработку учетных данных, их систематизацию и обобщение в течение отчетного периода, формирование аналитических и синтетических учетных регистров, а также составление оперативных отчетов, позволяющих бухгалтеру осуществлять контроль имущества предприятия и правильность отражения в учете производственно-хозяйственной и финансовой деятельности предприятия. Этот этап получил название обобщение учетных данных и формирование учетных регистров . Здесь выполняются процедуры поиска, сортировки и группировки данных, их вычислительной обработки, отображения, тиражирования. На третьем этапе также выполняются процедуры обработки учетных данных. Они связаны с завершением месяца и отчетного периода, формированием регламентированной бухгалтерской отчетности, позволяющей составить представление о финансовом и имущественном положении предприятия на определенную дату и о финансовых результатах за отчетный период. Кроме того, на этом этапе составляется налоговая, статистическая отчетность и отчетность во внебюджетные фонды. Этот этап носит название завершение отчетного периода и формирование бухгалтерской и другой внешней отчетности . Бухгалтерская отчетность, особенно годовая, является важным источником информации для внешних пользователей, которые, анализируя ее, делают заключение о работе предприятия, его финансовой устойчивости и платежеспособности. Информация этого этапа доступна и внутренним пользователям, помимо работников бухгалтерии, которые анализируют ее и выра- [c.26]

Обобщение учетных данных на счетах Формирование учетных регистров журналов-ордеров и ведомостей по счетам, Главной книги, оборотного баланса, аналитических ведомостей и других текущих отчетов [c.43]

Основным методом контроля проверки правильности обобщения учетных данных в отчетных машинограммах является нахождение соответствия количественно-суммовых итоговых данных машинограмм итогам, полученным в процессе формирования журнала контрольных чисел или других контрольных регистров, заменяющих их. Журналы контрольных чисел формируются по итогам выверенных контрольных машинограмм вручную или автоматически. Содержание и формы журналов контрольных чисел разрабатываются с учетом возможности накопления контрольных итогов по подлежащим проверке показателям. [c.64]

Представление учетной информации в соответствии с уровнями обобщения учетных данных. Определение каждого уровня обобщений учетных данных включает в себя создание перечня выходных ведомостей, относящихся к каждому уровню, строгую унификацию и регламентацию показателей, содержащихся в отчетных машинограммах. [c.36]

Смотреть страницы где упоминается термин Обобщение учетных данных

: [c.13] [c.45] [c.681] [c.169] [c.44] [c.313] [c.119] [c.52] [c.6] [c.70]Смотреть главы в:

Практическое пособие по бухгалтерскому учёту Издание 4 -> Обобщение учетных данных