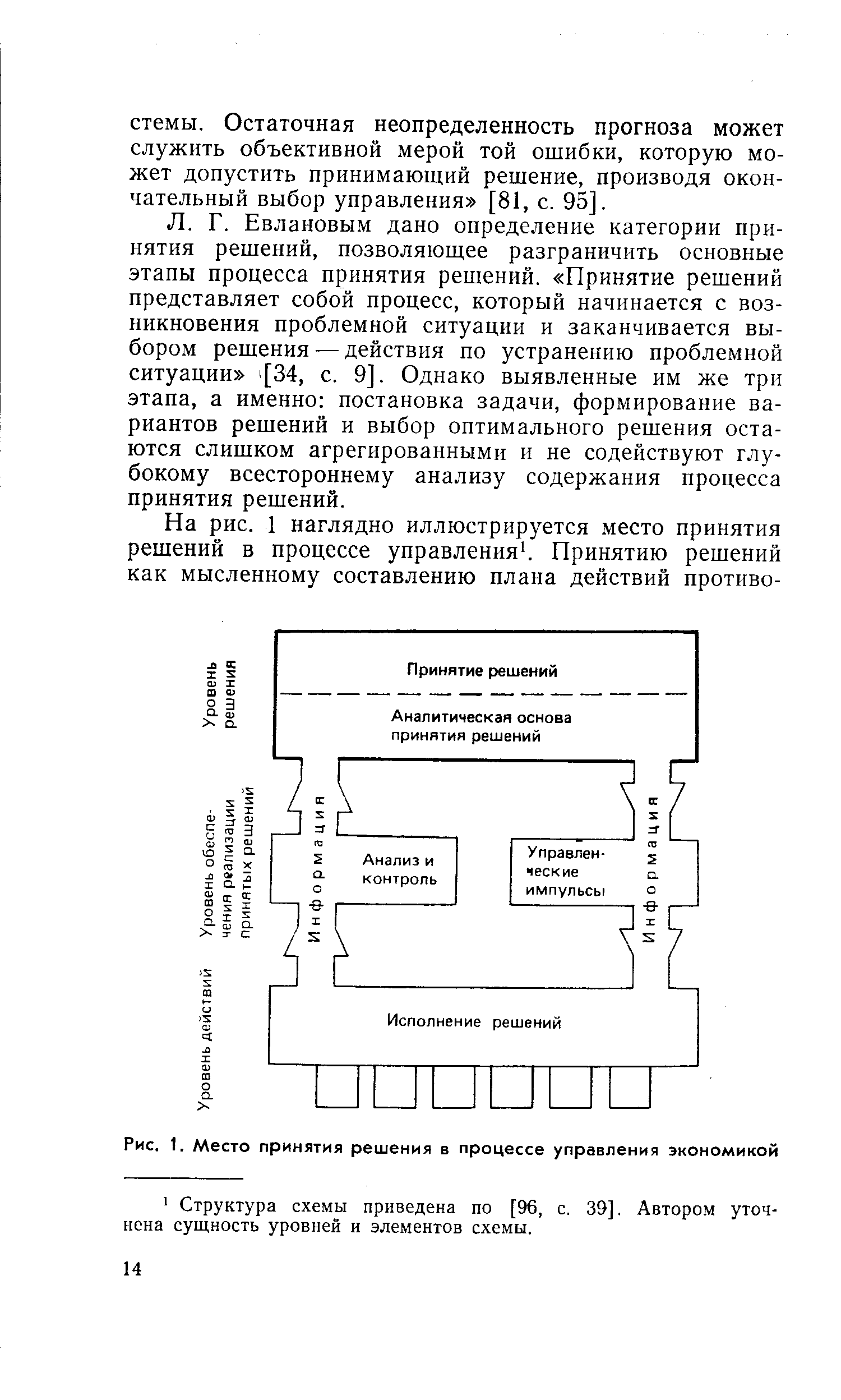

| Рис. 1. Место принятия решения в процессе управления экономикой |  |

В первой главе даются основы моделирования процесса решения управленческих задач, разработанных в теории принятия решений. Эта теория трудами многих авторов достаточно высоко развита. Изложение ими состава и содержания основных этапов процесса принятия решений, элементов и структуры моделей стабилизировалось. Отличительной чертой изложения проблем моделирования процесса принятия решений в данной работе является то, что автор последовательно исходит из цели углубления и обеспечения комплексности характеристики роли анализа. На этой основе обобщается аналитическая значимость моделирования процесса принятия решений (раздел 1.6) и определяются место и роль применения математических методов в задачах управления экономикой (раздел 1.7). Частные проблемы, связанные с развитием аналитической основы и применением математических методов, освещаются вместе с изложением сущности моделирования процесса принятия решений [c.8]

Вопросы использования научных, в том числе и математических, методов в процессах принятия экономических решений привлекают постоянное внимание как специалистов, так и широкой общественности. Это не случайно, поскольку курс на применение научных методов управления народным хозяйством, взятый после Октябрьского (1964 г.) Пленума ЦК КПСС и еще раз подтвержденный XXV съездом КПСС, продемонстрировал свою целесообразность и практическую эффективность. Математическое моделирование занимает важнейшее место среди методов научного анализа экономических проблем. По словам Карла Маркса, та или иная отрасль знаний достигает совершенства лишь тогда, когда ей удается пользоваться математикой. Проблемам применения математических моделей Б экономике и экономико-математическим методам посвящена в настоящее время огромная литература, в том числе и учебная. Но, несмотря на это, предлагаемая книга вносит определенный вклад в изложение вопросов, связанных с использованием математических методов в экономике. [c.5]

В России рынок управленческого консалтинга сформировался, как и многие элементы современной российской экономики, весьма специфическим образом. До развертывания рыночных реформ профессии управленческого консультанта просто не существовало. В условиях советской экономики предприятия были поставлены в жесткие рамки централизованного планирования и распределения ресурсов, где профессиональным советникам по управлению не могло быть места. С началом процессов рыночной трансформации и перемещения центра тяжести принятия хозяйственных решений на уровень предприятий ситуация резко изменилась. Хозяйственные руководители, оказавшиеся в совершенно незнакомой для них экономической среде, столкнулись с таким массивом новых проблем, что сразу стали источником огромного потенциального спроса на управленческое консультирование. Однако для того чтобы этот потенциальный спрос начал превращаться в реальный (платежеспособный), потребовались годы. Между тем большинство лидеров мирового консалтинга пришли в Россию практически одновременно в самом начале 90-х годов. Первоначальным мотивом прихода было, как правило, обычное следова- [c.197]

До настоящего времени теоретически обобщен опыт анализа хозяйственной деятельности в качестве самостоятельной функции управления. Первой целью данной работы является выяснение места и роли анализа хозяйственной деятельности в других функциях управления, так как аналитический аспект разработки управленческих решений в экономической науке пока еще недооценивается. Основой раскрытия сущности анализа в процессе принятия экономических решений является теория принятия управленческих решений как высокоразвитая методологическая основа моделирования процесса решения управленческих задач в экономике. Теория принятия управленческих решений является общей для всех уровней, звеньев, элементов и функций управления экономикой. [c.7]

Дальнейшее развитие экономической науки и практики управления экономикой тесно связано с применением математических методов для моделирования хозяйственных процессов и экспериментирования с моделями. Поэтому в качестве третьей цели работы поставлено раскрытие места и роли, а также проблем применения математических методов для развития аналитической основы принятия управленческих решений. Собранный в рамках теории анализа хозяйственной деятельности опыт применения математических методов (в частности, математико-статистических) позволяет существенно развивать математическую основу подготовки принятия решений. [c.7]

Они подчеркнули необходимость соединения количественного и качественного анализа управляемых процессов Количественные оценки и критерии не являются исчерпывающими данными для принятия решения командующим. На него могут оказывать влияние многие важные факторы, которые невозможно выразить числами политико-моральное состояние, привычки и обычаи и т. п. За командующим остается право и обязанность учесть указанные факторы вместе с количественными данными, которые он получит от группы исследования операций, для того чтобы принять окончательное ответственное решение. Задачей работников группы исследования операций является представление количественной оценки положения е наиболее понятной форме с указанием, если это возможно, на те стороны, не поддающиеся количественному выражению, которые должны быть учтены при принятии решения командующим. Сам работник исследовательской группы не принимает решения за командира и не может его принимать [51, с. 22—23]. Данное высказывание правильно передает место и роль анализа хозяйственной деятельности в управлении экономикой. [c.17]

Перевод экономики на рыночные рельсы потребовал коренной перестройки системы государственного управления, в частности в сфере налогообложения и бюджетирования, принципиально других подходов к вопросам прогнозирования социально-экономического развития и учету его результатов в процессе налогового/ планирования. Методические принципы, на которых строится налоговое планирование на макроуровне, реализуются на практике в процессе деятельности органов государственной власти и власти на местах по проектированию среднесрочных и долгосрочных финансовых планов, при разработке проектов и законов (решений) о принятии бюджетов различных уровней от федерального бюджета до бюджетов муниципальных образований. [c.96]

На рис. 1 показано место нормативных методов в системе управления химическим предприятием. Основное преимущество этих методов — получение своевременной оперативной информации о динамике текущих норм, жесткий контроль за своевременным внедрением в производство плановых организационно-технических мероприятий, наиболее полное удовлетворение потребностей трудовых коллективов и хозяйственных руководителей в оперативных (как правило, ежесуточных) данных об экономических результатах свершения наиболее массовых, однородных хозяйственных операций и процессов, системность и комплексность в подготовке экономической информации, необходимой для принятия оптимальных управленческих решений по текущему регулированию хода производства и снабженчееко-сбытовой деятельности, а также для накопления данных, позволяющих установить основные закономерности в развитии экономики предприятия. [c.7]