Разработка новых видов продукции — одна из областей принятия стратегических решений. Эта и следующая главы касаются процесса принятия таких решений в японских корпорациях. В этой главе анализ ведется на основе тщательного изучения более 15 хозяйственных ситуаций п данных двух почтовых опросов, проведенных автором в 1980 г. (их методика объясняется в Приложении 8.1). [c.258]

Многие авторы описывают японский стиль решений как порядок снизу вверх . Однако, по нашего обследования, это нельзя считать общим процесс принятия стратегических решений скорее сверху вниз или интерактивно. Это [c.303]

Перечислить этапы процесса принятия потребителем решения о покупке. [c.179]

Правомерность. Деятельность всех служб системы управления связана с соблюдением различных правовых норм. Оно обязательно и в процессе принятия управленческих решений. Каждое управленческое действие должно опосредоваться определенными нормативными актами при соблюдении условия право мерности принятия решения конкретным субъектом. [c.362]

ДРУГИЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРОЦЕСС ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ [c.208]

Что вы думаете о процессе принятия групповых решений, практикуемом в Центре систем и исследований Считаете ли вы, что процесс обеспечивает нечто большее, чем просто принятие хороших решений [c.251]

ЗНАЧЕНИЕ МИССИИ. Значение соответствующей миссии, которая формально выражена и эффективно представлена сотрудникам организации, невозможно преувеличить. Выработанные на ее основе цели служат в качестве критериев для всего последующего процесса принятия управленческих решений. Если руководители не знают, какова основная цель их организации, то у них не будет логической точки отсчета для выбора наилучшей альтернативы. Например, если бы руководители фирмы Бюргер Кинг не знали, что основной целью фирмы является предоставление людям недорогой, быстро приготовленной пищи, они не смогли бы логически решить, стоит ли вводить в меню 10-долларовый обед с бифштексом или предложить новый фирменный сэндвич за 1,5 долл. Ведь убедительные аргументы можно было бы привести в пользу бифштекса, используя довод, что общий объем продаж будет больше, если фирма сможет получать по 10 долл. за одно блюдо. [c.262]

Целью преподавания дисциплины "Управленческие решения" является формирование у студентов теоретических знаний, практических навыков по вопросам, касающимся принятия управленческих решений обучение студентов основам процесса принятия управленческих решений, применению математических методов в процессе подготовки и принятия управленческих решений в организационно-экономических и производственных системах, т.е. тех инструментов, с помощью которых в современных условиях формируются и анализируются варианты управленческих решений. [c.450]

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ. Модуль I Основы процесса принятия управленческих решений [c.451]

Тема 3. Процесс принятия управленческих решений. [c.451]

Постоянные издержки могут контролироваться на долговременном этапе, но они не меняются при изменении выпуска продукции в короткие промежутки времени (эти издержки оплачиваются даже тогда, когда продукция вообще не выпускается). В следующей главе мы увидим, что на долговременном этапе фирма может прекратить производство и отказаться от выплат по постоянным издержкам. Постоянные издержки являются, следовательно, неотъемлемой частью процесса принятия управленческих решений. [c.195]

Мы начнем изучение процесса принятия подобных решений с простой модели дуополии (две фирмы конкурируют друг с другом), впервые представленной французским экономистом О. Курно в 1838 г. Предположим, фирмы производят однородный товар и знают кривую рыночного спроса. Каждая фирма должна решить, сколько продукции выпускать, и обе фирмы принимают свои решения в одно и то же время. При принятии производственных решений каждая фирма должна помнить, что ее конкурент тоже принимает решение по объему производства и что конечная цена будет зависеть от совокупного объема производства обеих фирм. [c.347]

КЛАССИФИКАЦИЯ НОРМАТИВНО-МЕТОДИЧЕСКИХ ДОКУМЕНТОВ ПО УПРАВЛЕНИЮ ПЕРСОНАЛОМ - выделение отдельных групп документов, необходимых для выполнения функций по управлению персоналом. Нормативно-методические документы создают условия для повышения эффективности процесса принятия кадровых решений. К.н.-м.д. по у.п. в виде таблицы представлена ниже. [c.125]

СООТВЕТСТВИЕ КВАЛИФИКАЦИИ ТРЕБОВАНИЯМ РАБОЧЕГО МЕСТА - соотношение, система требований, которым должен отвечать работник на конкретном рабочем месте. Система требований к квалификации работника зависит от сложности выполнения работ сущности рабочего процесса физ. и соц. условий труда действий работника во время выполнения своих должностных функций взаимосвязи рабочего места с отдаваемыми и получаемыми указаниями информационного обеспечения рабочего места характера участия в процессе принятия управления решений структурных взаимосвязей с др. рабочими местами и подразделениями. [c.337]

В докладе рассматривается методика распределения инвестиций с использованием динамического программирования, которая позволяет свести одну сложную задачу распределения инвестиций со многими переменными ко многим задачам с малым числом переменных. Это значительно сокращает объем вычислений и ускоряет процесс принятия оптимального решения. Одним из основных методов решения задач динамического программирования является использование рекуррентных соотношений, основанных на использовании принципа оптимальности. Принцип состоит в том, что, каковы бы ни были начальное состояние системы на любом этапе и управление, принятое на этом этапе, последующие управления должны выбираться оптимальными относительно состояния, к которому придет система в конце данного этапа. При распределении инвестиций подобной задачи в качестве этапа предлагается принимать номер очередной скважины. [c.38]

В силу объективных экономических причин, определяемых системой централизованного управления и жесткой регламентации деятельности отдельных предприятий, учет и анализ в России долгое время развивались параллельно, независимо друг от друга. Данные учета служили в основном для составления внешней отчетности, на которой и был построен анализ. И учет, и анализ незначительно влияли на процесс принятия управленческих решений. [c.91]

Одной из основных задач управленческого учета является обеспечение менеджеров и руководства предприятия информацией, полезной для принятия верных управленческих решений. Зачастую процесс принятия управленческого решения подразумевает сравнение между собой нескольких альтернативных вариантов с целью последующего выбора из них оптимального. При этом целесообразно сравнивать лишь релевантные показатели. [c.97]

Таким образом, решение, принимаемое в современном предприятии, — это продукт деятельности не отдельных личностей, а групп. Процесс принятия групповых решений проникает глубоко в структуру хозяйственного предприятия. [c.72]

Вопросы использования научных, в том числе и математических, методов в процессах принятия экономических решений привлекают постоянное внимание как специалистов, так и широкой общественности. Это не случайно, поскольку курс на применение научных методов управления народным хозяйством, взятый после Октябрьского (1964 г.) Пленума ЦК КПСС и еще раз подтвержденный XXV съездом КПСС, продемонстрировал свою целесообразность и практическую эффективность. Математическое моделирование занимает важнейшее место среди методов научного анализа экономических проблем. По словам Карла Маркса, та или иная отрасль знаний достигает совершенства лишь тогда, когда ей удается пользоваться математикой. Проблемам применения математических моделей Б экономике и экономико-математическим методам посвящена в настоящее время огромная литература, в том числе и учебная. Но, несмотря на это, предлагаемая книга вносит определенный вклад в изложение вопросов, связанных с использованием математических методов в экономике. [c.5]

В отличие от программированных решений (например, таких, как размещение заказа на пополнение запасов) непрограммированные требуют вынесения субъективного управленческого суждения, нередко играющего решающую роль. Обоснование такого суждения в управленческом учете имеет ключевое значение в процессе принятия организационных решений. Отметим, однако, что роль управленческого учета заключается в поддержке, обосновании решений, ибо в конечном счете ответственность за их принятие лежит на менеджерах. [c.46]

Общую цель W M можно выразить как производство продукции с возможно минимальными затратами, согласующимися с соображениями качества и конкурентоспособности. Поэтому W M предполагает минимизацию запасов, повышение квалификации персонала и его вовлечение в процесс принятия оперативных решений, действенный дизайн продукции/услуг и кооперацию с поставщиками. Все это обусловливает перенос акцента информации управленческого учета от преимущественной ориентации внутрь и на затраты организации к ориентации на качество и рынок, на стратегическую информацию, обеспе- [c.87]

Затраты, принимаемые и не принимаемые в расчет при оценках. Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, т.е. те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений. Показатели первой группы, напротив, не принимаются в расчет при оценках. [c.67]

Следовательно, чем быстрее вносится исходная информация с мест в общую базу данных, тем наполнение аналитических документов внутренней отчетности значительно возрастает. Если учесть, что в обязательном порядке осуществляется контроль и натуральных, и стоимостных показателей, то объективность такой информации также повышается. Вследствие этого ускоряется и сам процесс принятия управленческих решений. [c.192]

Этот коэффициент может быть определен только в конце отчетного периода. Результат точный, но несвоевременный. Поэтому существует выбор между точностью и своевременностью. Точная информация полезна в процессе принятия управленческих решений. Более точное определение затрат необходимо при установлении цен или контроле за изменением затрат. Однако поздняя информация означает упущенные возможности и поздние отклики на происходящее. Когда выбирается система отнесения затрат, бухгалтеры обычно рекомендуют предварительно рассчитанные коэффициенты. [c.56]

Менеджеры многих западных предприятий предпочитают работать с нормой маржинальной прибыли, а не с самой маржинальной прибылью. Это особенно удобно в тех случаях, когда предприятие выпускает разнородную продукцию. При прочих равных условиях выгоднее увеличивать объем производства той продукции, для которой норма маржинальной прибыли наибольшая. Концепция нормы маржинальной прибыли находит широкое применение в процессе принятия управленческих решений. [c.116]

Процесс принятия управленческого решения по поводу владения, распоряжения и пользования той или иной муниципальной собственностью имеет несколько стадий. Первой из них является сбор и анализ имеющейся информации. Уже на этой стадии можно заметить, что аппарат, осуществляющий поиск и мониторинг информации не являет собой некую бездушную субстанцию. То есть, уже на данной стадии возможно влияние на информацию внутри самого управленческого аппарата. Таким образом, нельзя однозначно утверждать, что даже если система управления описана (или названа) централизованной, то системе в целом присуща только централизация и жесткий режим. На самом деле, даже в приблизительном рассмотрении, здесь видны элементы (пусть пока только вербально описанные) синергетики. По сути, аппарат управления любой системы, даже командно-административной, имеет возможность влияния на информацию. А ответная реакция измененной информации — влияние на сам аппарат управления. Это предопределяет позицию аппарата управления как частично самоорганизующегося. [c.220]

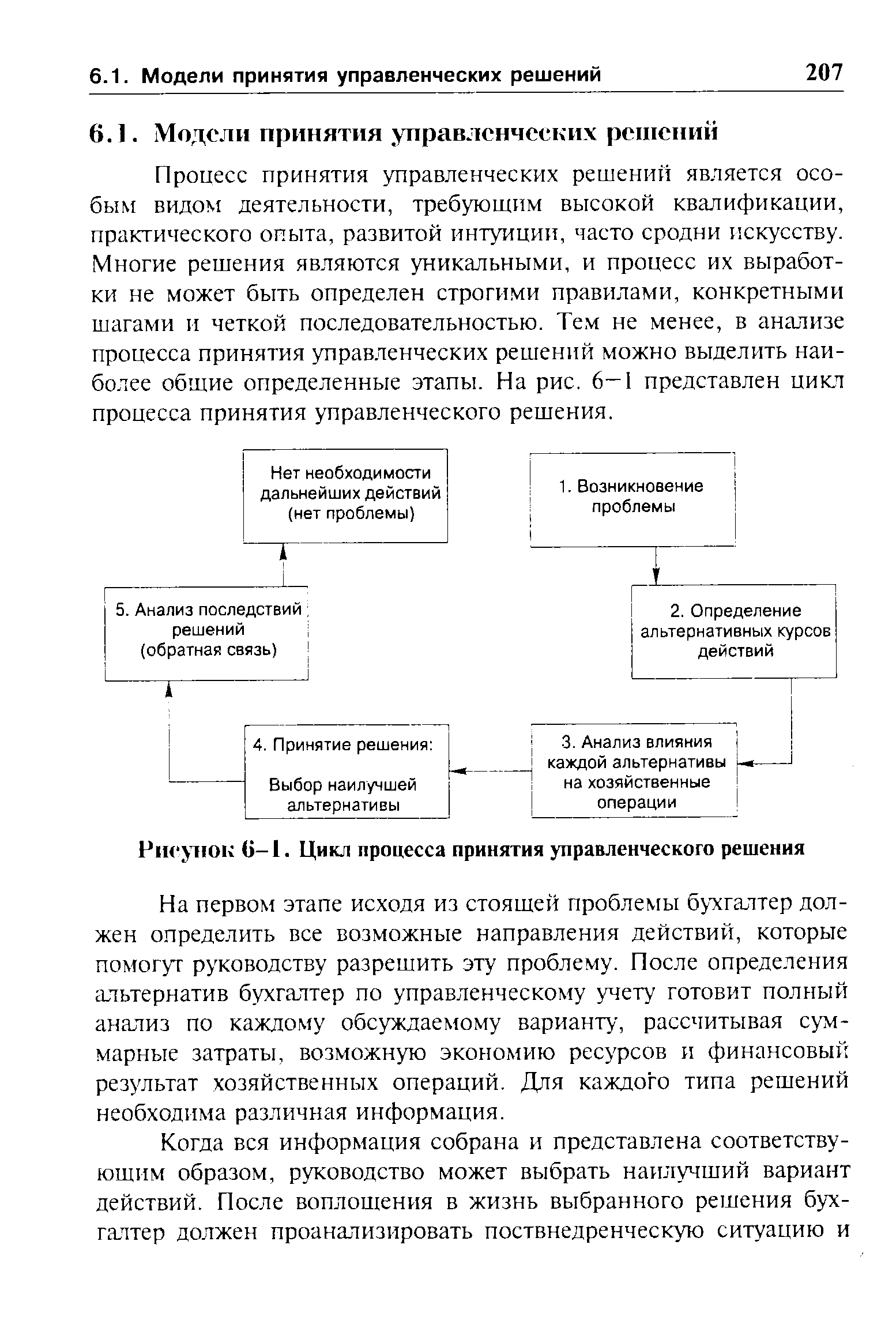

Процесс принятия управленческих решений является особым видом деятельности, требующим высокой квалификации, практического опыта, развитой интуиции, часто сродни искусству. Многие решения являются уникальными, и процесс их выработки не может быть определен строгими правилами, конкретными шагами и четкой последовательностью. Тем не менее, в анализе процесса принятия управленческих решений можно выделить наиболее общие определенные этапы. На рис. 6—1 представлен цикл процесса принятия управленческого решения. [c.207]

| Рисунок G—1. Цикл процесса принятия управленческого решения |  |

Система учета переменных затрат, которая является основой практики отчетности с использованием маржинального подхода, а также приростной анализ — вот два наиболее общих метода подготовки отчетности в процессе принятия управленческого решения, которые широко используются бухгалтерами. Каждый метод помогает определить необходимое количество информации, требуемое для данного конкретного решения, а также подсказывает форму специальной отчетности. [c.208]

Процесс принятия управленческого решения обычно включает [c.236]

В 90-х годах происходило дальнейшее развитие компьютерной и телекоммуникационной технологий, резко изменившее процесс принятия финансовых решений. Головные компании снабжены системой персональных компьютеров, связанных с локальной сетью, с компьютерами поставщиков и потребителей, что позволяет финансовому менеджеру постоянно обмениваться интересующей его информацией и принимать наиболее рациональные решения. [c.95]

Методы учета переменных затрат и маржинальный подход к формированию прибыли используются в процессе принятия управленческих решений, связанных с [c.18]

Как мне представляется, научность и значимость любой университетской дисциплины в области прикладной экономики отнюдь не определяются одной лишь сложностью используемого в ней математического инструментария, а пробелы в базовом экономическом образовании, да и в математическом тоже, нигде не проявляются так явно, как в необоснованной математизации процесса принятия управленческого решения. Именно поэтому хочется подчеркнуть, что, обосновывая базовые методы финансовой аналитики, во главу угла нужно ставить экономическую, финансовую природу операции что касается используемого математического аппарата, то он имеет лишь вспомогательное значение. [c.316]

И ПРОЦЕСС ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ [c.202]

В процессе принятия управленческого решения следует сконцентрировать внимание только на релевантной информации. [c.204]

Контрольно-управленческие системы служат для совершенствования процесса принятия коллективных решений. Все существующие системы несовершенны.поэтому центральным является вопрос "Как может система со всеми дефектами совершенствоваться " Основываясь на природе эффективности системы, высшее руководство, при выборе, должно ори- [c.268]

Задача деятеля рынка-понять, что происходит в черном ящике сознания гютребителя между поступлением раздражителей и проявлением откликов на них. Сам черный ящик состоит из двух частей. Первая-характеристики покупателя, оказывающие основное влияние на то, как человек воспринимает раздражители и реагирует на них. Вторая часть - процесс принятия покупательского решения, с/т которого зависит результат. В этой главе мы рассмотрим обе эти части, чтобы разобраться в покупательском поведении. [c.184]

Более того, на всем протяжении изучения процесса принятия организационных решений следует всегда помнить, чго он так тесно связан с процессом управления в целом, что при условии реалистичности подхода их нельзя рассматривать отдельно, Как показано выше, все функции планиронан я, организации деятельности, мотивации и контроля требуют от руководите принятия реетснпм. Данную главу следует, по сути дела, рассматривать как введение к широкому обсуждению процесса принятия организационных решений. Главная цель здесь — представить некоторые основы, которые дадут вам возможность принимать такие репкл>ий с большей эффективностью. Важнейшим сущностным элементом у азлнлпл основы будут личные решения как руководителей, так и люде , которыми они руководят. [c.199]

ОБРАТНАЯ СВЯЗЬ. Еще одной фазой, входящей в процесс принятия управленческого решения и начинающейся после того, как решение начало действовать, является установление обратной связи. По Харрисону Система отслеживания и контроля необходима для обеспечения согласования фактических результатов с теми, что ожидались в период принятия решения 1. На этой фазе происходит измерение и оценка последствий решения или сопоставление фактических результатов с теми, которые руководитель надеялся получить. Обратная связь — т.е. поступление данных о том, что происходило до и после реализации решения — позволяет руководителю скоррек тировать его, пока организации еще не нанесено значительного ущерба. Оценка решения руководством выполняется прежде всего с помощью функции контроля, которая рассмотрена в следующих главах. [c.207]

Неразработанность отраслевых подходов к этим вопросам, стохастич-ность и неопределенность рыночной конъюнктуры, инфляционные процессы делают процесс принятия управленческих решений несовершенным. [c.4]

В главе 1 мы описали процесс принятия альтернативных решений и подчеркнули, что информация управленческого учета оказывает существенную помощь в процессе принятия решений. Выбор одного из вариантов решения предполагает финансовый анализ каждого варианта (его затраты и выгоды). Так, в примере 7.1 специалисты компании Woolworths должны были проанализировать затраты (связанные с установкой и эксплуатацией системы ароматизации воздуха), сопоставив их с выгодой (потенциальным увеличением продаж). Если выгода превышает затраты, то решение целесообразно принять. Финансовые последствия решений могут быть существенными и потому важно, чтобы руководитель, отвечающий за выполнение решения, полностью их осознавал. Недостаточное или неполное понимание финансовых данных может привести к ошибочному решению, возможно даже с катастрофическими последствиями для организации. В [c.291]

Задача моделирования социально-экономических явлений, в том числе и процессов принятия экономических решений, чрезвычайно сложна. Для построения адекватных математических моделей явлений этого типа необходимо правильно описывать цели групп людей и отдельных индивидуумов, а также факторы, влияющие на эти цели, уметь анализировать конфликты, возникающие в человеческом обществе, п пути их разрешения. Основы описания поведения людей в экономических процессах заложены историческим материализмом и марксистской политической экономией, однако путь от фундаментальных идей до адекватных математических моделей конкретных ситуаций науке еще предстоит пройти. В настоящее время мы не только не в состоянии математически описать влияние различных социально-психологических факторов на принятие решения мастером описанного нами производственного участка, но даже не можем дать точный перечень этих факторов. Для того чтобы обойти это препятствие на пути практического использования экономико-математического моделирования, применяется следующий методический прием. Как уже говорилось, законы естествознания не могут нарушаться в экономических процессах невозможно, скажем, произвести продукцию без соответствующих затрат производственных ресурсов и т. д. Эти закономерности, описывающие взаимодействие людей с природой в процессе производства и составляющие основу моделирования производственно-технологического уровня экономических процессов, можно попытаться рассмотреть отдельно от взаимодействия людей между собой, возникающего в связи с производством. Использование хорошо разработанных принципов моделирования неживой природы (законов сохранения и т. д.) дает возможность строить модели производственно-технологического уровня относительно просто. Незамкнутость моделей этого уровня, т. е. наличие в них внешних воздействий на течение производственных процессов, не является препятствием на [c.29]

Релевантный подход (relevant approa h) позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации, что при значительных объемах информации позволяет облегчить и ускорить процесс выработки наилучшего решения. [c.212]