Правомерность. Деятельность всех служб системы управления связана с соблюдением различных правовых норм. Оно обязательно и в процессе принятия управленческих решений. Каждое управленческое действие должно опосредоваться определенными нормативными актами при соблюдении условия право мерности принятия решения конкретным субъектом. [c.362]

ДРУГИЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРОЦЕСС ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ [c.208]

ЗНАЧЕНИЕ МИССИИ. Значение соответствующей миссии, которая формально выражена и эффективно представлена сотрудникам организации, невозможно преувеличить. Выработанные на ее основе цели служат в качестве критериев для всего последующего процесса принятия управленческих решений. Если руководители не знают, какова основная цель их организации, то у них не будет логической точки отсчета для выбора наилучшей альтернативы. Например, если бы руководители фирмы Бюргер Кинг не знали, что основной целью фирмы является предоставление людям недорогой, быстро приготовленной пищи, они не смогли бы логически решить, стоит ли вводить в меню 10-долларовый обед с бифштексом или предложить новый фирменный сэндвич за 1,5 долл. Ведь убедительные аргументы можно было бы привести в пользу бифштекса, используя довод, что общий объем продаж будет больше, если фирма сможет получать по 10 долл. за одно блюдо. [c.262]

Целью преподавания дисциплины "Управленческие решения" является формирование у студентов теоретических знаний, практических навыков по вопросам, касающимся принятия управленческих решений обучение студентов основам процесса принятия управленческих решений, применению математических методов в процессе подготовки и принятия управленческих решений в организационно-экономических и производственных системах, т.е. тех инструментов, с помощью которых в современных условиях формируются и анализируются варианты управленческих решений. [c.450]

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ. Модуль I Основы процесса принятия управленческих решений [c.451]

Тема 3. Процесс принятия управленческих решений. [c.451]

Постоянные издержки могут контролироваться на долговременном этапе, но они не меняются при изменении выпуска продукции в короткие промежутки времени (эти издержки оплачиваются даже тогда, когда продукция вообще не выпускается). В следующей главе мы увидим, что на долговременном этапе фирма может прекратить производство и отказаться от выплат по постоянным издержкам. Постоянные издержки являются, следовательно, неотъемлемой частью процесса принятия управленческих решений. [c.195]

В силу объективных экономических причин, определяемых системой централизованного управления и жесткой регламентации деятельности отдельных предприятий, учет и анализ в России долгое время развивались параллельно, независимо друг от друга. Данные учета служили в основном для составления внешней отчетности, на которой и был построен анализ. И учет, и анализ незначительно влияли на процесс принятия управленческих решений. [c.91]

Одной из основных задач управленческого учета является обеспечение менеджеров и руководства предприятия информацией, полезной для принятия верных управленческих решений. Зачастую процесс принятия управленческого решения подразумевает сравнение между собой нескольких альтернативных вариантов с целью последующего выбора из них оптимального. При этом целесообразно сравнивать лишь релевантные показатели. [c.97]

Затраты, принимаемые и не принимаемые в расчет при оценках. Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, т.е. те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений. Показатели первой группы, напротив, не принимаются в расчет при оценках. [c.67]

Следовательно, чем быстрее вносится исходная информация с мест в общую базу данных, тем наполнение аналитических документов внутренней отчетности значительно возрастает. Если учесть, что в обязательном порядке осуществляется контроль и натуральных, и стоимостных показателей, то объективность такой информации также повышается. Вследствие этого ускоряется и сам процесс принятия управленческих решений. [c.192]

Этот коэффициент может быть определен только в конце отчетного периода. Результат точный, но несвоевременный. Поэтому существует выбор между точностью и своевременностью. Точная информация полезна в процессе принятия управленческих решений. Более точное определение затрат необходимо при установлении цен или контроле за изменением затрат. Однако поздняя информация означает упущенные возможности и поздние отклики на происходящее. Когда выбирается система отнесения затрат, бухгалтеры обычно рекомендуют предварительно рассчитанные коэффициенты. [c.56]

Менеджеры многих западных предприятий предпочитают работать с нормой маржинальной прибыли, а не с самой маржинальной прибылью. Это особенно удобно в тех случаях, когда предприятие выпускает разнородную продукцию. При прочих равных условиях выгоднее увеличивать объем производства той продукции, для которой норма маржинальной прибыли наибольшая. Концепция нормы маржинальной прибыли находит широкое применение в процессе принятия управленческих решений. [c.116]

Процесс принятия управленческого решения по поводу владения, распоряжения и пользования той или иной муниципальной собственностью имеет несколько стадий. Первой из них является сбор и анализ имеющейся информации. Уже на этой стадии можно заметить, что аппарат, осуществляющий поиск и мониторинг информации не являет собой некую бездушную субстанцию. То есть, уже на данной стадии возможно влияние на информацию внутри самого управленческого аппарата. Таким образом, нельзя однозначно утверждать, что даже если система управления описана (или названа) централизованной, то системе в целом присуща только централизация и жесткий режим. На самом деле, даже в приблизительном рассмотрении, здесь видны элементы (пусть пока только вербально описанные) синергетики. По сути, аппарат управления любой системы, даже командно-административной, имеет возможность влияния на информацию. А ответная реакция измененной информации — влияние на сам аппарат управления. Это предопределяет позицию аппарата управления как частично самоорганизующегося. [c.220]

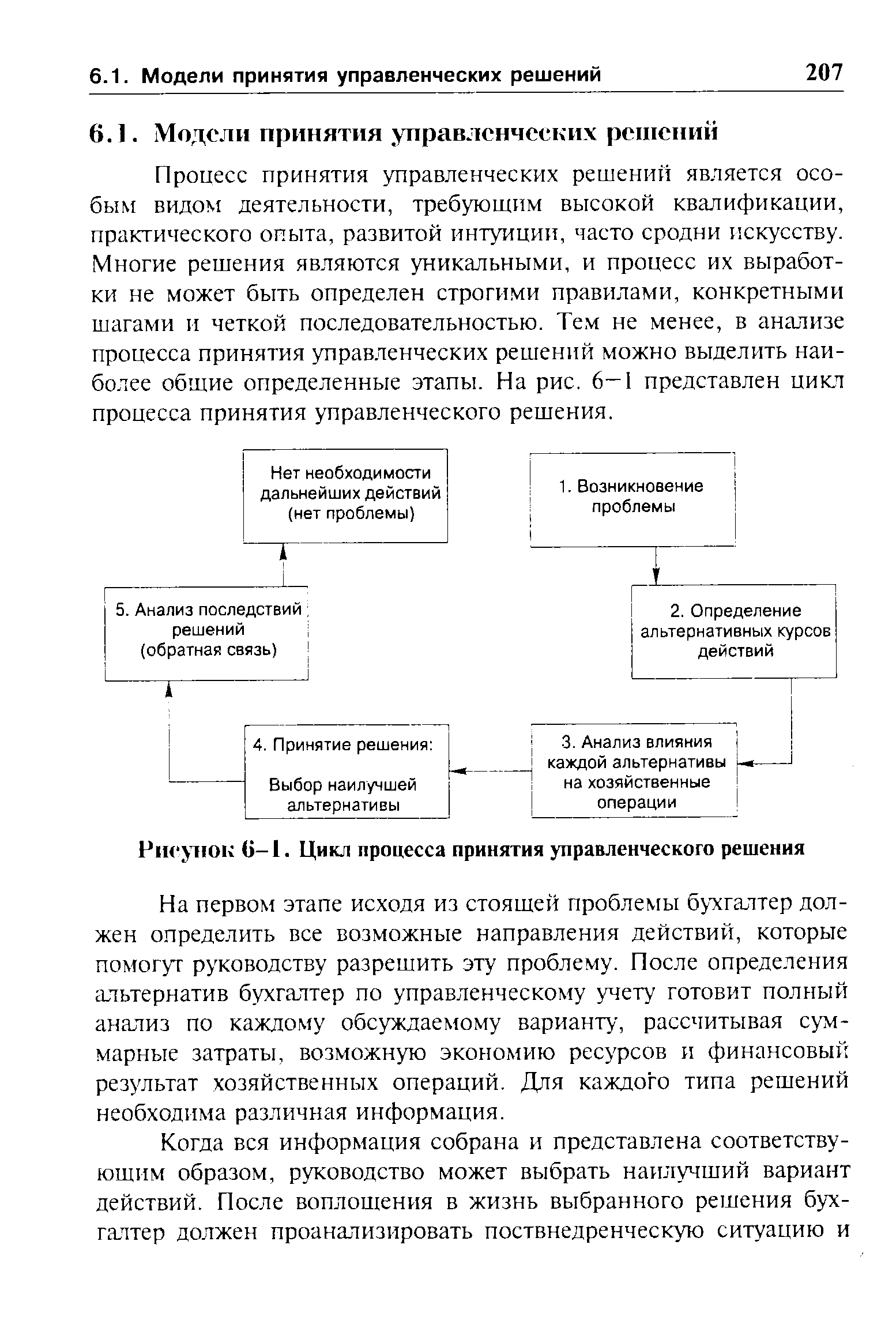

Процесс принятия управленческих решений является особым видом деятельности, требующим высокой квалификации, практического опыта, развитой интуиции, часто сродни искусству. Многие решения являются уникальными, и процесс их выработки не может быть определен строгими правилами, конкретными шагами и четкой последовательностью. Тем не менее, в анализе процесса принятия управленческих решений можно выделить наиболее общие определенные этапы. На рис. 6—1 представлен цикл процесса принятия управленческого решения. [c.207]

| Рисунок G—1. Цикл процесса принятия управленческого решения |  |

Система учета переменных затрат, которая является основой практики отчетности с использованием маржинального подхода, а также приростной анализ — вот два наиболее общих метода подготовки отчетности в процессе принятия управленческого решения, которые широко используются бухгалтерами. Каждый метод помогает определить необходимое количество информации, требуемое для данного конкретного решения, а также подсказывает форму специальной отчетности. [c.208]

Процесс принятия управленческого решения обычно включает [c.236]

Методы учета переменных затрат и маржинальный подход к формированию прибыли используются в процессе принятия управленческих решений, связанных с [c.18]

Как мне представляется, научность и значимость любой университетской дисциплины в области прикладной экономики отнюдь не определяются одной лишь сложностью используемого в ней математического инструментария, а пробелы в базовом экономическом образовании, да и в математическом тоже, нигде не проявляются так явно, как в необоснованной математизации процесса принятия управленческого решения. Именно поэтому хочется подчеркнуть, что, обосновывая базовые методы финансовой аналитики, во главу угла нужно ставить экономическую, финансовую природу операции что касается используемого математического аппарата, то он имеет лишь вспомогательное значение. [c.316]

И ПРОЦЕСС ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ [c.202]

В процессе принятия управленческого решения следует сконцентрировать внимание только на релевантной информации. [c.204]

Очень важно установить задачи организации, чтобы при принятии решения можно было оценить преимущество одного варианта поведения перед другим. Поэтому процесс принятия управленческого решения проходит поэтапно. [c.151]

Процесс принятия управленческих решений предполагает сравнение двух или более вариантов решений и выбор наилучшего. Управленческий учет должен предоставить необходимую информацию для оценки альтернативных вариантов. Можно использовать данные о затратах прошлого периода, но их необходимо скорректировать на изменения, относящиеся к будущим периодам. Иначе говоря, данные о затратах прошлого периода являются базой для расчета будущих затрат для той или иной альтернативы. [c.348]

Процесс принятия управленческих решений строится на выборе наилучшего варианта из нескольких представленных для анализа. Чтобы сделать выбор, нужно владеть соответствующей информацией, например данными о затратах прошлого периода. Для этого подходят результаты калькулирования себестоимости продукции. В разделе 14.1 кратко охарактеризованы методы учета полных и переменных затрат для принятия управленческих решений. Далее, в разделе 14.2, выясняется каково влияние метода учета затрат на величину себестоимости. Анализируется расчет себестоимости единицы продукции в зависимости от применения одного из методов учета затрат, описанных в разделе 14.1. [c.354]

В предыдущей главе уже говорилось о релевантной информации, в частности о доходах и затратах. (Напомним также, что тема релевантного подхода к выбору альтернативы в процессе принятия управленческого решения кратко описана в главе 6 части I.) Поясним, что релевантными могут быть только доходы и затраты, во-первых, относящиеся к будущему управленческому решению и, во-вторых, отличающиеся по вариантам. Следовательно, фактические (исторические) данные сами по себе не являются релевантными, они не будут полезными при выработке решения и могут вообще не рассматриваться при обсуждении альтернатив. Прошлое мы изменить не можем. Прошлые данные о затратах тем не менее необходимы как основная база для прогнозирования величины и поведения будущих затрат. [c.359]

Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации, что при значительных объемах данных облегчает и ускоряет процесс выработки наилучшего решения. [c.359]

В основе процесса принятия управленческих решений по капитальным вложениям могут лежать различные причины. Их можно подразделить на три вида обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие того или иного инвестиционного проекта различна и зависит от направлений инвестиционной деятельности предприятия. [c.370]

Необходимость экономического анализа в процессе принятия управленческих решений никогда не вызывала никаких сомнений. Практическое же его использование на макроуровне было ограничено лишь теми сферами, где чисто административные меры воздействия могли причинить слишком ощутимый и очевидный вред. [c.15]

Даны основные принципы и базовые общепринятые правила ведения бухгалтерского учета, обработки и подготовки информации финансового характера, что позволяет использовать систему учетной информации в процессе принятия управленческих решений для планирования и организации бизнеса. [c.2]

Частично это исходит из сложившихся стереотипов преобладание контрольной функции в бухгалтерском учете, временной лаг отчетных форм, исключительная их сложность и т. п. Вместе с тем бухгалтерская отчетность таит в себе громадный аналитический потенциал и может быть использована в процессе принятия управленческих решений как перспективного, так и текущего характера. [c.3]

Сейчас для большинства грамотных управленцев уже не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результаты выполненных формализованных аналитических процедур не являются или по крайней мере не должны являться единственным и безусловным критерием для принятия того или иного управленческого решения. Они в некотором смысле материальная основа управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения. Причем нематериальные компоненты в некоторых случаях могут иметь основополагающее значение. [c.216]

С позиции бухгалтерского учета, описывающего хозяйственные операции, лишь подтвержденные оправдательными документами, первое определение является достаточным. В приложении к перспективному анализу и к процессу принятия управленческих решений в целом более оправданно второе определение. Логика рассуждений в этом случае такова. [c.29]

В основе аналитического обоснования процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев достаточно очевидна — необходимо некоторым образом сравнить величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. [c.428]

Периодичность представления учетных и отчетных регистров должна устанавливаться иначе, чем это было принято в классических формах. В настоящее время информация представляется на какой-то определенный момент. Это вызвано условиями регистрации. Применение вычислительной техники позволяет всю необходимую информацию хранить в запоминающих устройствах и выдавать ее не только на установленный момент времени, но по мере необходимости на любой другой момент, что значительно облегчает процесс принятия управленческих решений. [c.360]

Очевидно, что аналогичный анализ можно провести для определения доходности при условии наличия большего числа дежурных. Так, если мы возьмем эту модель, но при условии наличия 3-х дежурных, то единственное существенно ее отличие будет состоять в том, что клиент 9 будет обслужен. Это даст дополнительный доход в 2 ф. ст. на 22-минутном отрезке при дополнительных расходах в 5 ф ст. в час. Видно, что преимущества привлечения услуг дополнительного дежурного минимально выгодны, следовательно, не надо привлекать четырех или более дежурных. Из этого примера видно, что использование модели может дать дополнительную информацию в процессе принятия управленческих решений, в частности в том, что касается привлечения людских ресурсов. [c.331]

ОБРАТНАЯ СВЯЗЬ. Еще одной фазой, входящей в процесс принятия управленческого решения и начинающейся после того, как решение начало действовать, является установление обратной связи. По Харрисону Система отслеживания и контроля необходима для обеспечения согласования фактических результатов с теми, что ожидались в период принятия решения 1. На этой фазе происходит измерение и оценка последствий решения или сопоставление фактических результатов с теми, которые руководитель надеялся получить. Обратная связь — т.е. поступление данных о том, что происходило до и после реализации решения — позволяет руководителю скоррек тировать его, пока организации еще не нанесено значительного ущерба. Оценка решения руководством выполняется прежде всего с помощью функции контроля, которая рассмотрена в следующих главах. [c.207]

Неразработанность отраслевых подходов к этим вопросам, стохастич-ность и неопределенность рыночной конъюнктуры, инфляционные процессы делают процесс принятия управленческих решений несовершенным. [c.4]

Во-первых, происходит резкое усиление значимости и, в известном смысле, обособление в самостоятельный раздел управленческого учета. Можно по-разному относиться к идее представителей англо-американской школы о подразделении бухгалтерского учета на финансовый и управленческий, однако с позиции повышения значимости бухгалтера в управленческой иерархии, усиления реального участия бухгалтеров в процессе принятия управленческих решений, развития и совершенствования профессионального и общекультурного уровня бухгалтерских кадров такое развитие теории и практики учета следует только приветствовать. Даже поверхностное ознакомление с работами ведущих западных специалистов по управленческому учету (Ч.Хорнгрен, К.Друри, Р.Каплан и др.) позволяет получить представление о том, насколько сложным аналитическим аппаратом предлагается овладеть современному бухгалтеру вариа- [c.45]

Как отмечалось выше, бухгалтерская отчетность является наиболее достоверным информационным обеспечением процесса принятия управленческих решений в отношении потенциальных контрагентов. Поэтому возникает естественное искушение расширить число показателей, включаемых как в собственно отчетность, так я в годовой отчет компании в целом. При этом мнения высказываются нередко самые различные. По мнению Д. Фокса (D. Fox), бухгалтерский отчет должен быть кратким и умещаться на визитной карточке [Fox]. Напротив, У. Бивер (W. Beaver) [c.177]

Смотреть страницы где упоминается термин Процесс принятия управленческих решений

: [c.200] [c.450] [c.311]Смотреть главы в:

Управленческий учет -> Процесс принятия управленческих решений

Менеджмент -> Процесс принятия управленческих решений

Менеджмент -> Процесс принятия управленческих решений

Менеджмент -> Процесс принятия управленческих решений

Управление кафедрой -> Процесс принятия управленческих решений