| Таблица 2.4 Виды стоимости, отличные от рыночной |  |

Руководствуясь МСО можно выделить основные виды стоимости, отличные от рыночной, которые могут рассчитываться в ходе оценки стоимости собственного капитала предприятия [c.4]

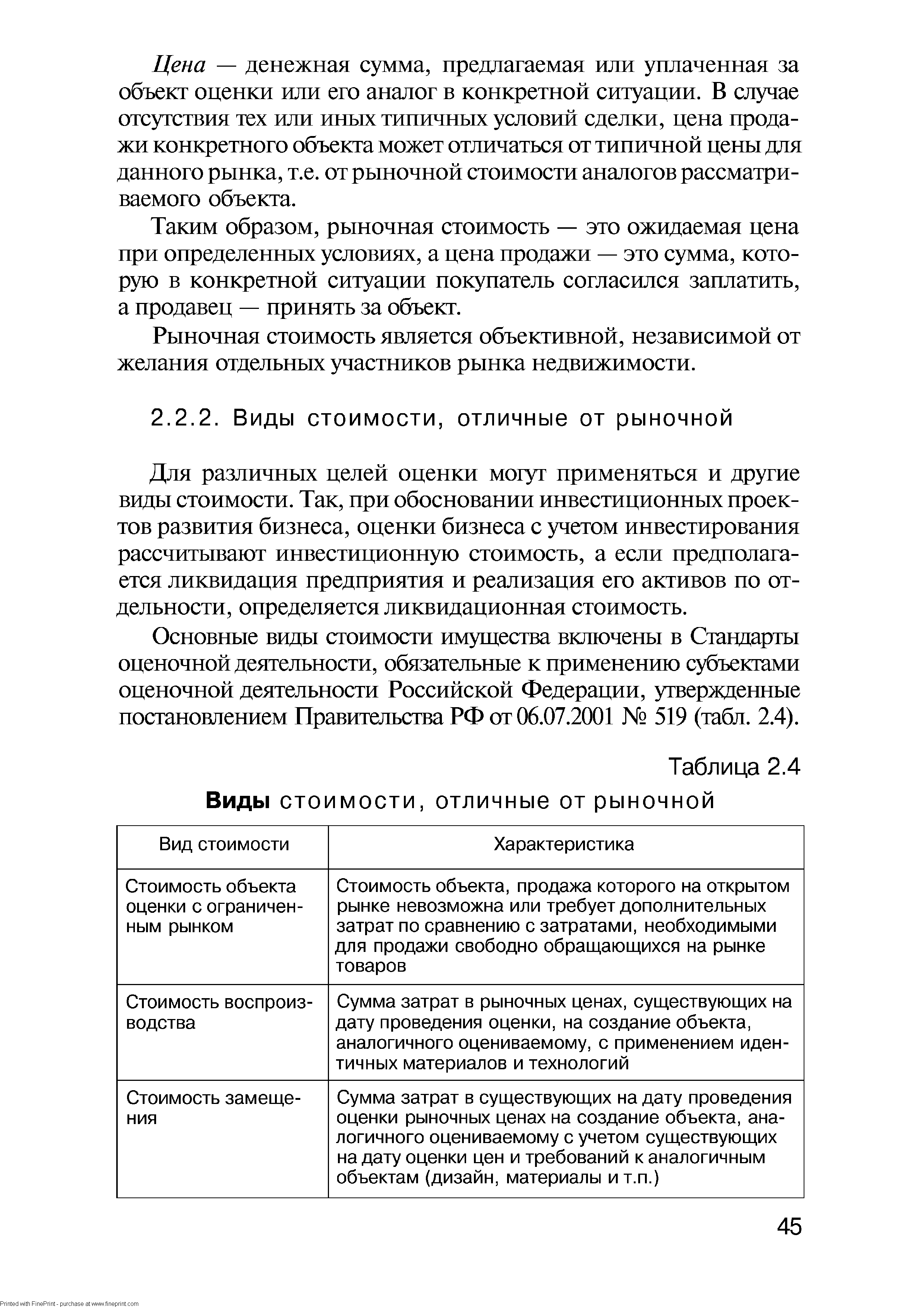

Определение видов стоимости, отличных от рыночной стоимости, зафиксированных в российских стандартах оценки (утверждены Постановлением Правительства РФ от 6 июля 2001 года № 519), представлены в табл. 4., классификация видов на рис. 6. [c.29]

Для целей оценки земли могут выделяться другие классификационные единицы. Например, для проведения кадастровой оценки земли используется следующая классификация земель земли поселений сельскохозяйственные угодья земли лесного фонда земли садоводческих, огороднических и дачных объединений. Установленной классификации земель для проведения оценки их рыночной стоимости у нас в стране пока не сформулировано. Но в других странах такое деление существует. В Германии при проведении оценки рыночной и иной стоимости земли выделяют застроенные и незастроенные земельные участки, сельскохозяйственные и лесные угодья, а также участки со специальным видом использования, для которых определяется стоимость, отличная от рыночной. К таким землям относятся земельные участки, используемые для движения транспорта, для озеленения, для общего пользования земельные участки, используемые исключительно в общественных целях или предназначенные для такого вида использования в будущем территории, занятые водными объектами. [c.370]

Виды стоимости объекта оценки, отличные от рыночной стоимости [c.88]

Кроме того, проведение профессиональной оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации либо муниципальным образованиям [21]. Потребность в проведении оценки особого вида стоимости объектов — ликвидационной — устанавливает Федеральный закон Российской Федерации О несостоятельности (банкротстве) № 127-ФЗ от 26.10.2002 г.), т.е. в российской действительности необходимость определять иные, отличные от рыночной, виды стоимости часто возникает в ходе конкурсного производства. [c.56]

Эти же Стандарты определяют и другие виды стоимости объекта оценки, отличные от рыночной стоимости, — ликвидационную, утилизационную, специальную и др. Например, ликвидационная стоимость объекта оценки — это стоимость объекта оценки, если он должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов, т.е. в основу кладется временной критерий совершения сделки. Почти такое же толкование рассматриваемому термину дают и Международные стандарты оценки (МСО 2001). [c.57]

Вначале авторы представляют используемые в исследовании определения наиболее важных терминов. Это — рыночная стоимость , а также виды стоимости объекта оценки, отличные от рыночной стоимости , ценные бумаги , основные средства и др. [c.402]

Кроме того, указанные Стандарты определяют иные виды стоимости объекта оценки, отличные от рыночной стоимости стоимость объекта оценки с ограниченным рынком, стоимость замещения объекта оценки, стоимость воспроизводства объекта оценки, стоимость объекта оценки при существующем использовании, инвестиционная стоимость объекта оценки, ликвидационная стоимость объекта оценки, стоимость объекта оценки для целей налогообложения, утилизационная стоимость объекта оценки, специальная стоимость объекта оценки. [c.9]

Кроме того, в Стандартах дано определение видов стоимости объекта оценки, отличных от рыночной стоимости, а именно [c.19]

Доход от инвестиций и перекрестных портфелей. Инвестиции в ликвидные ценные бумаги приносят два вида дохода. Первый принимает форму процента или дивидендов, а второй — форму капитальной прибыли (убытка), связанной с продажей ценных бумаг по ценам, отличным от цены их приобретения. В 1990-е годы, когда фондовая биржа переживала бум, некоторые технологические фирмы использовали последний источник выручки для увеличения своих доходов и улучшения результатов по сравнению с аналитическими прогнозами. Представляется, что ни один из этих видов поступлений не может рассматриваться как часть прибыли, используемой в оценках для любых фирм, кроме тех, которые занимаются предоставлением финансовых услуг и основной деятельностью которых является покупка и продажа ценных бумаг (например, хедж-фондов). Процент, заработанный на ликвидных ценных бумагах, должен игнорироваться при оценке фирмы, поскольку гораздо легче добавить рыночную стоимость этих ценных бумаг по окончании процесса, чем смешивать их с другими активами. Предположим, что мы имеем фирму, обеспечивающую 100 млн. долл. денежных потоков после уплаты налогов, но 20% от них поступают от портфелей ликвидных ценных бумаг с текущей рыночной стоимостью 500 млн. долл. Оставшиеся 80% денежных потоков поступают от оборотных (операционных) активов, и эти денежные потоки, как ожидается, будут обеспечивать рост в 5% ежегодно с безграничным горизонтом времени, а стоимость капи- [c.320]

Стоимость предприятия как действующего — это стоимость единого имущественного комплекса, определяемая в соответствии с результатами функционирования сформировавшегося производства. В соответствии с Международными стандартами оценки (раздел Базы оценки, отличные от рыночной стоимости. Стандарты МКСОИ ) такая оценка основана на виде стоимости, не являющемся рыночным. Стоимость предприятия как действующего включает в себя оценку функционирующего предприятия и получение из общей стоимости действующего предприятия величин для его составных частей, выражающих их вклад в общую стоимость, но ни один из этих компонентов сам по себе не образует рыночной стоимости. [c.48]

Фьючерсы на индексы представляют также отличное средство хеджирования, так как обеспечивают инвесторам высокоэффективный способ защиты акций, находящихся в их собственности, от спада рыночной конъюнктуры. Хотя эта тактика и несовершенна, она на самом деле позволяет инвесторам получить желаемую защиту, не затрагивая активов, которыми они располагают. Мы рассмотрим, как работает так называемый короткий xefhf , или xeSjf "без покрытия", который используется для защиты портфеля акций инвестора от падений рыночной конъюнктуры. Представим, что инвестор владеет 1000 акций 15 различных компаний, а рыночная стоимость его портфеля составляет 75 000 долл. Если инвестор предполагает, что рынок может подвергнуться резкому спаду, он может продать свои акции "без покрытия" ("против сейфа" ) или купить опционы пут" на каждый вид акций. Ясно, что эти альтернативы сложны или дороги и, следовательно, нежелательны для защиты широко диверсифицированного портфеля. Желаемые результаты могли бы быть достигнуты продажей "без покрытия" фьючерсов на индексы. (Заметьте, что, по сути, аналогичная защита может быть достигнута в данной ситуации использованием опционов — покупкой опциона пут"на индексы.) [c.615]

Смотреть страницы где упоминается термин Виды стоимости, отличные от рыночной

: [c.317] [c.37]Смотреть главы в:

Оценка стоимости предприятия бизнеса -> Виды стоимости, отличные от рыночной