Система стандарт-кост как продолжение нормативного метода учета затрат [c.186]

Система стандарт-кост для отечественного учета является новым методом, хотя ее зарождение связано с началом XX в. Первые упоминания о ней встречаются в книге Г. Эмерсона Производительность труда как основа оперативной работы и заработной платы . Он считал, что традиционная бухгалтерия имеет тот недостаток, что никакого отношения между тем, что есть, и тем, что должно было бы быть, не устанавливает . Это, по мнению Эмерсона, весьма существенный дефект традиционной бухгалтерии. Но есть и еще один, связанный с тем, что бухгалтерия игнорирует качественную сторону объектов. Мы знаем их цену, но не ценность . Это значит, что если какие-либо ценности, например уголь, имеют одну и ту же цену, то независимо от качества этого угля, его калорийности, он будет учитываться по цене, качественно обезличенно [45]. Эмерсон писал, что подлинная цель учета состоит в том, чтобы увеличить число и интенсивность предостережений . Эти предостережения нужны для нахождения правильного курса хозяйственной деятельности предприятия. Суть их — в фиксации всех отклонений от нормы. Учет должен быть обращен в будущее, ибо предвидеть — значит предупреждать . Следовательно, весь хозяйственный процесс должен быть строго проконтролирован еще до его реального начала. Однако никаких норм, кроме норм, уже достигнутых в прошлом, бухгалтерия выставить не может , а без норм хозяйственная деятельность лишается цели и, что еще хуже, администрация не может судить о производительности работы предприятия. [c.186]

Однако среди специалистов счетной профессии идеи Г. Эмерсона не сразу нашли должную поддержку. Лишь в конце 1918 г. в США появляется ряд статей Д.Ч. Гаррисона на тему Учет себестоимости в помощь производству . В них не только обращалось внимание на неувязки системы учета исторической себестоимости — они содержали многочисленные описания вариантов системы стандарт-кост , которые Гаррисон ввел в практику на предприятиях различного профиля и размеров. [c.187]

Другим важным обстоятельством, способствовавшим признанию системы стандарт-кост , было учреждение национальной ассоциации бухгалтеров-производственников, возникшей в США в 1919 г., которая сыграла большую роль в подготовке и переподготовке бухгалтерских кадров. [c.187]

Смысл системы стандарт-кост заключается в том, что в учет вносится то, что должно произойти, а не то, что произошло, учитывается не сущее, а должное, и обособленно отражаются возникшие отклонения. Основная задача, которую ставит перед собой данная система, —учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, заработной платы и всех других расходов, связанных с изготовлением какой-либо продукции или полуфабрикатов. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно. [c.188]

Подобное нормирование в условиях системы стандарт-кост осуществляется в отношении всех затрат, связанных с производством и реализацией продукции. В конечном счете рассчитывается стандартная (нормативная) себестоимость. Для ее расчета все затраты, связанные с изготовлением продукции, предварительно классифицируются по статьям расходов. На практике в некоторых случаях бывает трудно определить, к какой группе относятся те или иные затраты. И тогда управляющий должен решить этот вопрос самостоятельно. [c.189]

В условиях системы стандарт-кост стандарты рассчитываются не только для производственной себестоимости, но также и для всех прочих факторов, влияющих на доходность, например для объемов продаж, для коммерческих и административных расходов и т.д. [c.190]

Рассмотрев общие принципы системы стандарт-кост , обратимся к конкретному примеру, иллюстрирующему методику расчета и анализа отклонений. [c.190]

Цель системы стандарт-кост — правильно и своевременно рассчитать эти отклонения и записать их на счетах бухгалтерского учета. [c.192]

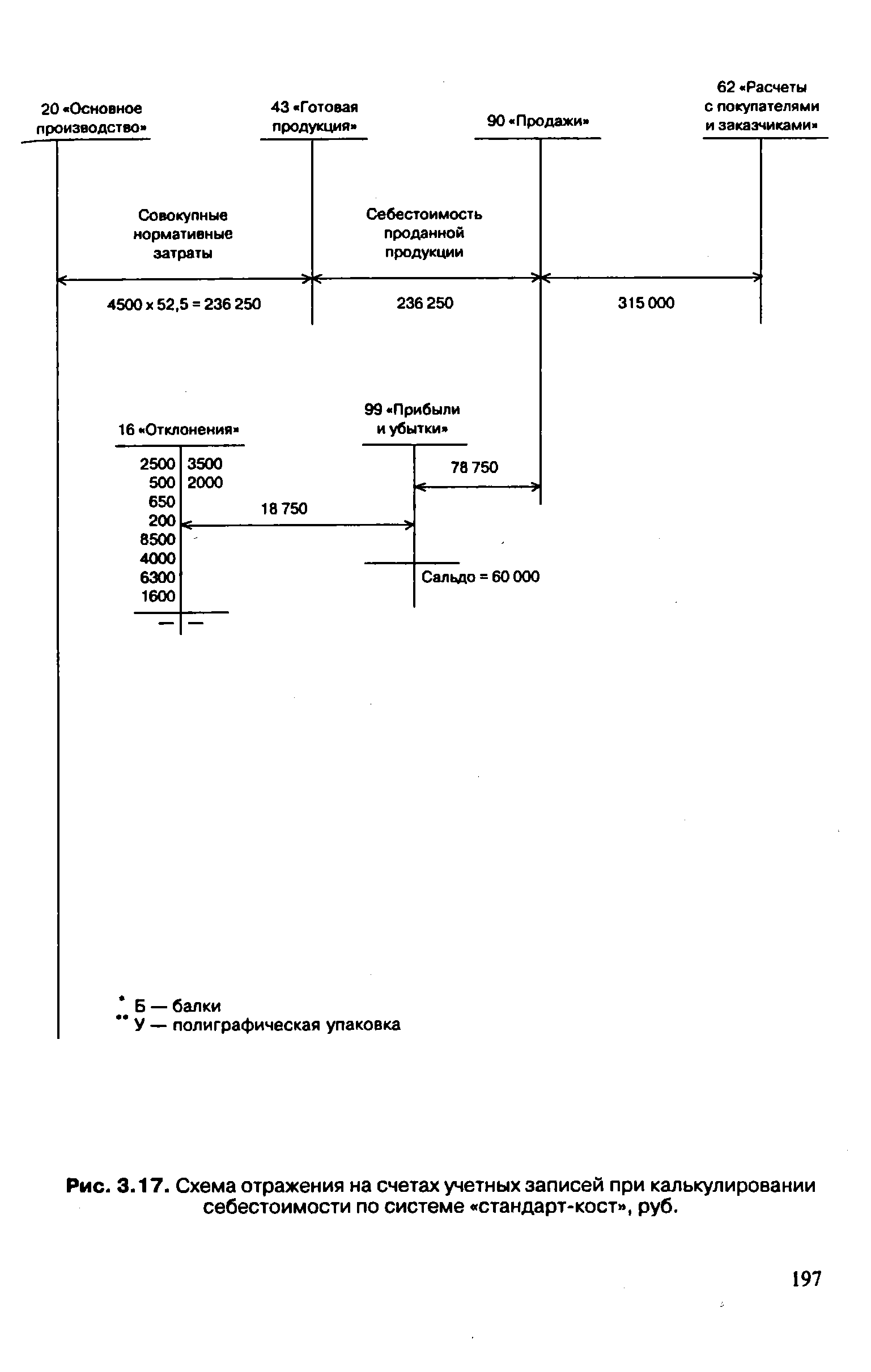

Прежде чем перейти к расчету следующих отклонений, обратимся к технике бухгалтерского учета. Как отмечалось выше, особенностью системы стандарт-кост является учет стандартных издержек и отдельно — возникших отклонений фактических затрат от стандартных. [c.194]

Порядок учетных записей в системе стандарт-кост отражен на рис. 3.17. [c.194]

| Рис. 3.17. Схема отражения на счетах учетных записей при калькулировании себестоимости по системе стандарт-кост , руб. |  |

Если предприятие имеет массовое или крупносерийное производство, спецификации на материалы для всех деталей, использует сдельную оплату труда и стандартизацию всех производственных процессов, то в условиях системы стандарт-кост бухгалтерская работа сводится к учету и выявлению незначительных отклонений от стандартов. [c.205]

Предприятие, где все производственные операции оплачиваются по сдельной форме, а все материалы отпускаются исключительно по спецификациям, наиболее приспособлено для практического применения системы стандарт-кост . При этом необходимость учета заработной платы основных производственных рабочих утрачивается, поскольку сдельная работа сама по себе уже стандартизирована. Процедура учета затрат и калькулирования в этом случае сводится к [c.205]

С решением всех трех задач система стандарт-кост справляется успешнее, чем система учета прошлых затрат. В конечном счете эта система стимулирует работу всего коллектива организации. [c.208]

Наиболее существенные различия между традиционным для отечественного учета нормативным методом и системой стандарт-кост представлены в табл. 3.30. [c.208]

Основные отличия нормативного метода учета от системы стандарт-кост [c.209]

Каков порядок учета отклонений в условиях системы стандарт-кост [c.211]

Каковы преимущества системы стандарт-кост перед нормативным методом учета затрат и калькулирования [c.211]

Отличительными особенностями системы стандарт-кост являются [c.213]

Однако столь углубленный анализ прибыли возможен лишь при наличии в организации нормативной базы — заранее разработанных нормативных цен и норм затрат, выраженных как в натуральных, так и в денежных единицах. При этом устанавливаются нормы затрат материалов (в натуральных и стоимостных единицах), рабочего времени (в часах и денежном выражении) и накладных расходов (в доле, приходящейся на единицу продукции), необходимые для изготовления единицы продукции. (Подобный факторный анализ уже выполнялся при рассмотрении сущности системы стандарт-кост в гл. 3.) [c.326]

Понятие нормативных затрат и система Стандарт—Кост [c.165]

Данная глава посвящена системам нормативных издержек, которые представляют собой системы учета и определения себестоимости на основе оценок затрат, которые должны быть понесены в соответствии с нормами, а не на основе издержек, понесенных фактически. Рассматриваются проблемы применения системы Стандарт-Кост . [c.166]

Система Стандарт-Кост является инструментом, используемым управлением для планирования затрат и контроля над ними. Она не является системой учета затрат сама по себе и может использоваться как в позаказном, так и в попроцессном методах калькулирования себестоимости, или в любых их комбинациях. Когда компания применяет систему Стандарт-Кост в полном объеме, то все затраты, влияющие на счета запасов и себестоимость реализованной продукции, показываются в виде стандартных (нормативных) или предопределенных затрат, а не в виде фактических затрат, имевших место. Вместе с отношениями поведения затрат и анализом затраты — объем — прибыль введение нормативных затрат в учетную систему обеспечивает основу для процесса контроля бюджетов. [c.166]

Одним из важнейших преимуществ использования системы Стандарт-Кост является экономия ведения учетных записей. На первый взгляд может показаться, что использование стандартов требует больших затрат на ведение учета по сравнению с системой учета фактических издержек. На самом деле применение нормативных затрат упрощает ведение учета. Например, все индивидуальные данные о материале (из разных партий по различным ценам) за месяц могут быть просуммированы и одной проводкой списаны с кредита счета Запасы Материалов. Аналогично, нет необходимости каждому рабочему фиксировать время, затраченное на каждую операцию или выполненную работу. Все нормативные прямые трудозатраты определены заранее. [c.168]

При использовании системы Стандарт-Кост дополнительные затраты возникают лишь при установлении индивидуальных нормативов. Как правило, эти затраты бывают незначительными. Многие нормативы применяются месяцами или даже годами без изменений. Только существенные изменения такие, как изменения конструкции изделия, освоение нового изделия, замена машинного оборудования вызывают необходимость их пересмотра. Ценовые составляющие нормативных затрат обновляются, как правило, ежегодно или чаще для того, чтобы отразить влияние инфляции или других факторов на цены приобретаемых материалов или стоимость рабочей силы. Пересмотр нормативов общепроизводственных расходов осуществляется в большинстве компаний независимо от того, применяется или нет система Стандарт-Кост . [c.168]

При использовании системы Стандарт- Кост в виде нормативных значений определяются следующие суммы [c.174]

Все представленные проводки демонстрируют, что при использовании системы Стандарт-Кост по всем счетам запасов и производства проходят записи нормативных, а не фактических затрат. [c.176]

Аналог системы стандарт кост в отечественной практике. [c.115]

B. Классификация затрат в системе стандарт кост . [c.115]

Аналогом системы стандарт кост для отечественной экономической науки и практики является нормативный метод учета и калькулирования себестоимости продукции, который, однако, не получил широкого распространения в условиях централизованного планирования и управления предприятиями. Причина заключалась в стремлении создать единые нормы и нормативы для предприятий одной отрасли, выпускающих однотипную продукцию. Но даже для таких предприятий существовала масса различий и особенностей, усложняющих внедрение единых норм. [c.118]

Классификация затрат в системе стандарт-кост [c.127]

Учет отклонений от нормативов в системе стандарт-кост осуществляется на счетах бухгалтерского учета. В нашей системе нормативного учета отклонения определяются и фиксируются оперативно, без отражения на счетах. [c.147]

Особенность счета 40 заключается не только в выявлении отклонений фактической себестоимости готовой продукции от нормативной (эти отклонения и ранее выделялись без выведения их на уровень синтетического учета), но и в том, что отклонения сразу списываются на себестоимость реализованной продукции. Как следствие, готовая продукция на складе также оценивается по нормативной себестоимости. Такой порядок ведения счета 40 Выпуск продукции (работ, услуг) создает реальные предпосылки для практическогоЧюпользования в российском учете системы стандарт-кост , о которой речь пойдет далее. [c.182]

В 1931 г. Институт техники управления предпринял детальное изучение возможных путей реализации и практического применения системы стандарт-кост . Большой вклад в решение этого вопроса внес профессор М.Х. Жебрак, представив данную систему в виде нормативного метода учета затрат. [c.188]