Количество складов Рис. 8.3. Логистические затраты и их зависимость от количества складов [c.263]

В книге впервые рассматриваются вопросы управления логистическими затратами в цепи поставок и эффективности логистических систем. [c.2]

Нарастающая тенденция роста общих затрат по сравнению с ростом доходов, повышение себестоимости продукции, снижение эффективности бизнеса наряду. с ростом уровня конкуренции обусловили практическую значимость и актуальность управления логистическими затратами предприятий с целью повышения эффективности логистических систем. [c.5]

Разнообразие видов логистических затрат, сложность связей их с функциями, выполняемыми различными структурными подразделениями предприятий, недостаток фундаментальных научно-методических исследований в данной области затрудняют решение указанных выше проблем. [c.5]

Уровень конкурентоспособности предприятия на рынке зависит от уровня общих затрат. Себестоимость собственно производства продукции может занимать незначительную долю в структуре логистических затрат, а величина затрат на продвижение продукции к потребителю и на организацию сбытовой сети, наоборот, может быть относительно высокой. [c.6]

В условиях рыночной экономики особый интерес представляет изучение логистических затрат предприятий, определение их места и роли в механизме ценообразования. Важным вопросом является поиск путей уменьшения логистических затрат и на этой основе снижения уровня цен на логистические услуги подразделений, повышения уровня конкурентоспособности и доходности предприятий. [c.6]

В управлении логистическими затратами предприятия необходимо учитывать высокий уровень динамики рыночной конъюнктуры, дефицит платежных средств, высокий уровень конкуренции, т.е. все, что влияет на эффективность логистической деятельности. Однако вопросы оптимизации логистических затрат до сих пор не стали предметом серьезных исследований. Игнорирование логистических затрат как самостоятельного предмета исследования может [c.6]

Предлагаемые рекомендации по управлению логистическими затратами в цепи поставок позволяют принимать научно обоснованные решения по следующим вопросам [c.7]

В главе 1 книги проведен анализ общих логистических затрат на предприятиях, рассмотрены признаки их классификации и основные методы учета этих затрат. [c.8]

В главе 2 предложена методика расчета общих затрат в цепи поставок. На основе синтеза логистической системы описывается комплекс логистических операций внутри функциональных областей, а на основе определения функциональных областей логистической деятельности осуществляется решение задачи классификации логистических затрат и издержек предприятия. [c.8]

В приложениях приведены классификации логистических затрат, факторы, влияющие на их формирование, и показатели эффективности функционирования логистической системы. [c.8]

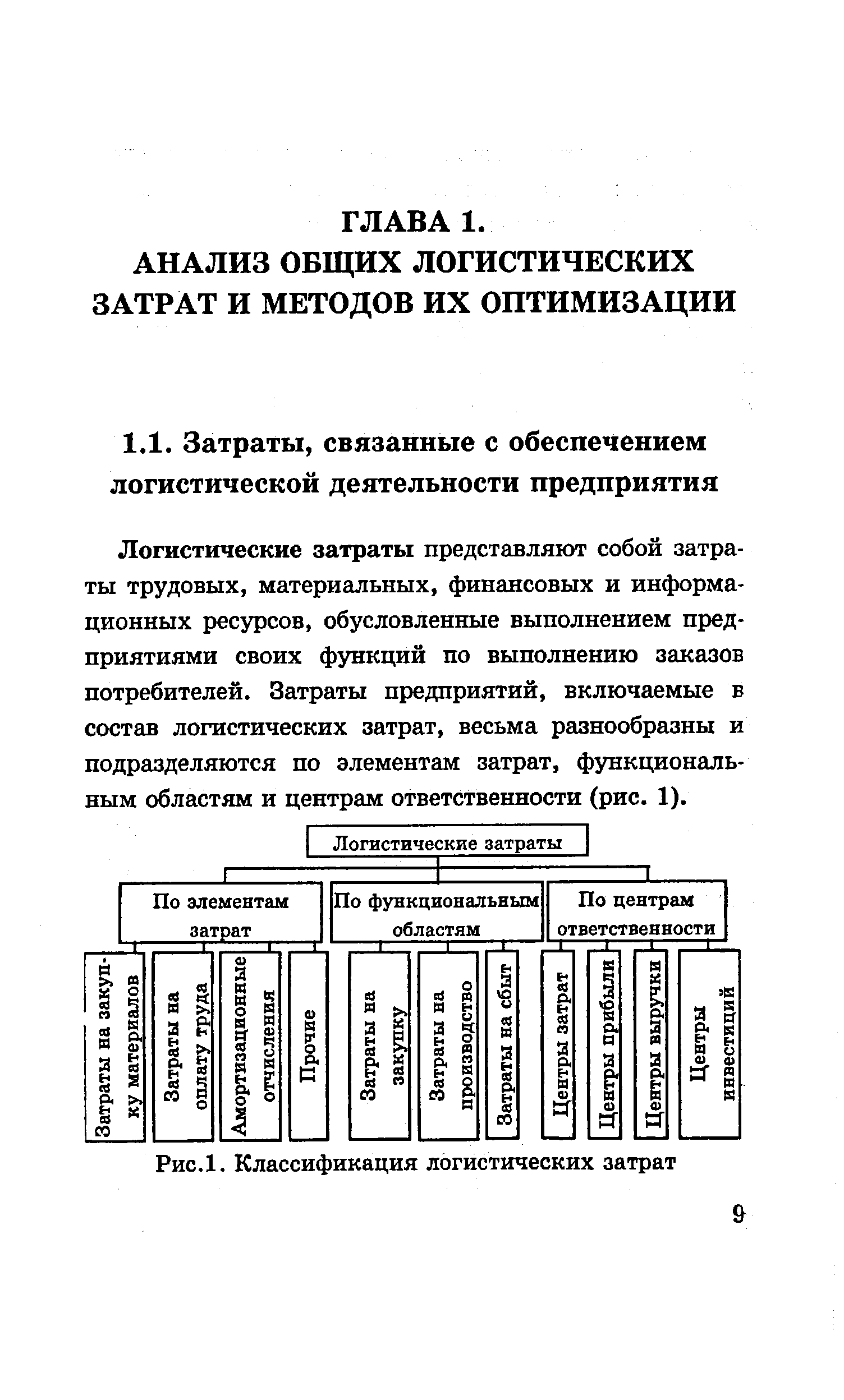

Логистические затраты представляют собой затраты трудовых, материальных, финансовых и информационных ресурсов, обусловленные выполнением предприятиями своих функций по выполнению заказов потребителей. Затраты предприятий, включаемые в состав логистических затрат, весьма разнообразны и подразделяются по элементам затрат, функциональным областям и центрам ответственности (рис. 1). [c.9]

| Рис.1. Классификация логистических затрат |  |

Логистические затраты по обслуживанию заказов потребителей подразделяются на затраты, связанные с получением заказов, — с [c.11]

Логистические затраты можно также подразделить на такие два вида [c.13]

В целях внедрения более совершенных форм организации и оплаты труда следует группировать логистические затраты по статьям в тесной привязке их к конкретным функциям и работам, выполняемым отдельными логистическими звеньями. Статьи логистических затрат являются, как правило, комплексными, состоящими из нескольких элементов затрат. Логистические затраты, учтенные по статьям, могут быть распределены между конкретными видами деятельности, работами и услугами, выполняемыми предприятиями, образуя себестоимость обслуживания заказов потребителей. [c.16]

Группировка логистических затрат по функциональному признаку позволит осуществить контроль над уровнем затрат по отдельным операциям, выявить эффективность различных схем организации логистической деятельности, провести сравнительные анализы логистических затрат предприятий. [c.16]

Функциональные центры логистических затрат могут быть подразделены на области логистического 16 [c.16]

Отдельно можно выделить группу затрат, связанных с информационным обеспечением, хотя эти затраты являются составляющей каждой из выше перечисленных групп затрат. В приложении 1 приведены логистические затраты и издержки по основным логистическим функциям и операциям затраты на информационные обеспечение входят в затраты на управление. [c.17]

Подобная классификация логистических затрат позволяет создать модель системы затрат предприятия, без которой трудно решать задачи планирования, учета, контроля и регулирования этих затрат. [c.17]

С целью разработки системы управления затратами необходимо классифицировать логистические затраты по различным признакам и определить их роль в указанной системе. Классификация логистических затрат по тому или иному признаку или по [c.17]

Все разнообразие логистических затрат можно классифицировать по следующим признакам (табл. 1). [c.18]

Группировки по элементам позволяют выделить экономически однородные виды логистических затрат. В настоящее время состав и содержание элементов затрат определяется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость-продукции [c.20]

Группировки логистических затрат по экономическим элементам и по статьям калькуляции раскрывают содержание затрат на осуществление процесса выполнения заказов потребителей с разных сторон и не повторяют, а взаимно дополняют друг друга, позволяя раскрыть их характеристику во взаимосвязи с конкретными условиями и результатами логистического обслуживания. [c.22]

В управлении логистическими затратами необходимо использовать и те и другие группировки, так как группировки по элементам и статьям затрат имеют различное назначение и могут по-разному использоваться. [c.22]

Планирование и учет логистических затрат в соответствии с такими классификациями дает возможность оценить их абсолютную величину, решать задачи по обоснованности увеличения или уменьшения величины этих затрат, определять направления их наиболее эффективного использования, анализировать и совершенствовать их структуру. [c.25]

Одним из недостатков существующих классификаций логистических затрат является применение смешанных признаков их группировки по статьям затрат и по экономическим элементам. Отсюда двойной учет одной операции и неполное отражение фактических расходов. [c.25]

Выделение тех или иных затрат или группы затрат зависит от вида логистической системы, задач управления и оптимизации в конкретных логистических цепях. При этом общие логистические затраты делятся на четыре группы [c.25]

За рубежом анализ логистических затрат обычно проводится в процентном отношении к ВНП (для страны в целом) или к объему продаж готовой продукции предприятия. [c.26]

Известны следующие методы учета логистических затрат [c.26]

Затраты на переработку и хранение продукции, а также на оказание различных форм услуг, сопутствующих складской реализации продукции, включают все расходы предприятий, связанные с получением, хранением, подготовкой и отправкой продукции, а также общескладские расходы и расходы, связанные с недостачей продукции при хранении, потерями продукции в пути, естественной убылью продукции. Они группируются по этапам складской деятельности путем их прямого отнесения на соответствующие статьи. Разделение логистических затрат по основным процессам (операциям) осуществляется на основе технологических схем переработки продукции, нормирования отдельных операций. [c.11]

Следует отметить, что использование калькуляции для контроля логистических затрат ограничивается ее основным недостатком она не дает информацию, по которой вовможно принять оперативное управленческое решение. Усредненные данные о себестоимости обслуживания, предоставляемого подразделениями, не отражает всей картины [c.22]