Остаток по счету бухгалтерского учета. С. в активных счетах бывает только дебетовым, в пассивных счетах — только кредитовым в активно-пассивных счетах — дебетовым либо кредитовым или же одновременно дебетовым и кредитовым. [c.321]

Реализована готовая продукция со склада на сумму 3000 тыс. руб., себестоимость которой равна 2625 тыс. руб. По себестоимости корреспондируют активный счет Готовая продукция и активно-пассивный счет Реализация . По сумме реализованной продукции корреспондируют счета Реализация и Расчетный счет в Госбанке . [c.359]

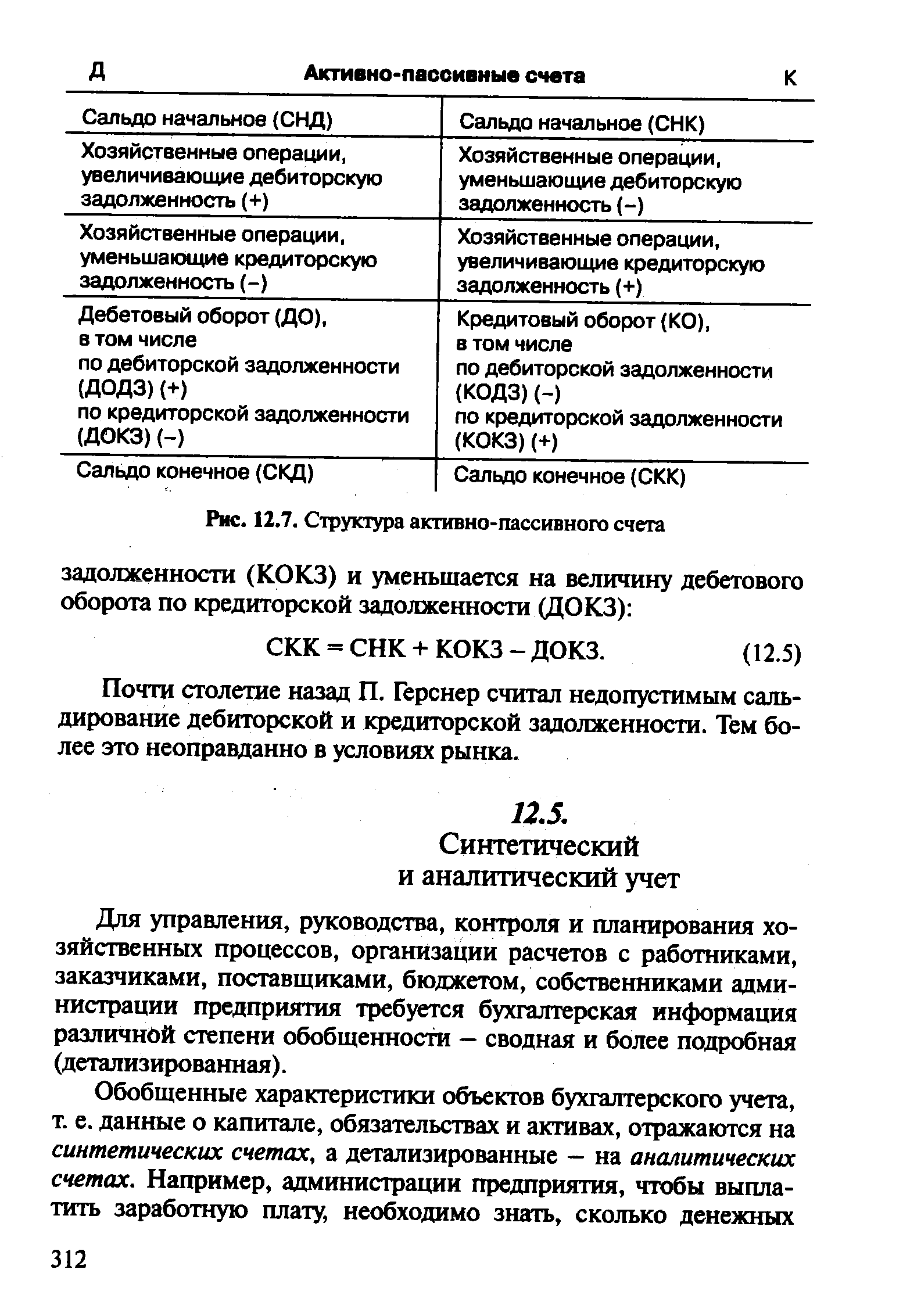

На активно-пассивных счетах учитывают в дебете дебиторскую задолженность (задолженность данному экономическому субъекту со стороны отдельных организаций и лиц) организации, а в кредите — кредиторскую задолженность (задолженность данного [c.67]

Схема активно-пассивного счета [c.68]

Из схемы (табл. 4.3) видно, что активно-пассивный счет фактически включает в себя два счета активный и пассивный. Поэтому, чтобы подсчитать конечные остатки (сальдо) по дебету и кредиту активно-пассивного счета необходимо этот счет разделить на два счета — активный и пассивный. [c.68]

Один и тот же счет может быть или активным или пассивным. При наличии на синтетическом счете одновременно дебиторской и кредиторской задолженности счет становится активно-пассивным. Остаток (сальдо) на активно-пассивном счете в балансе показывается развернуто, т.е. дебетовый остаток (сальдо) отражается в активе баланса, а кредитовый остаток (сальдо) — в пассиве баланса. [c.90]

Ниже приведен План счетов бухгалтерского учета в форме таблицы, где все счета сгруппированы по соответствующим разделам. В графе 3 таблицы напротив каждого счета проставлен символ, обозначающий А — активный счет, П — пассивный счет, А-П — активно-пассивный счет. [c.96]

Примечание А — активный счет, П — пассивный счет, А-П — активно-пассивный счет. [c.102]

Кроме активных и пассивных счетов в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо либо дебетовое и кредитовое сальдо одновременно. Если по активно-пассивному счету выведено одно сальдо, то оно является результативным и показывает конечный итог от противоположных операций. Например, на счете 99 Прибыль и убытки отражаются как прибыли, так и убытки, но в конце месяца выводится окончательный финансовый результат - прибыль (если сальдо кредитовое) или убыток (если сальдо дебетовое). В отдельных случаях в активно-пассивных счетах результативное сальдо вывести нельзя это бывает тогда, когда результативное сальдо искажает учетные показатели. Например, счет 76 Расчеты с разными дебиторами и кредиторами могли бы заменить два счета Расчеты с дебиторами - активный счет и Расчеты с кредиторами -пассивный счет. Необходимость учитывать эти расчеты на од- [c.91]

Какая из приведенных схем счетов отражает правильность ведения активно-пассивного счета 76 Расчеты с разными дебиторами и кредиторами [c.117]

Бухгалтерский учет здесь ведется на активно-пассивном счете 75 Расчеты с учредителями , субсчет 75/3 Расчеты с государственными и муниципальными органами . [c.134]

Учет нераспределенной прибыли (непокрытого убытка). Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен активно-пассивный счет 84 Нераспределенная прибыль (непокрытый убыток) . Нераспределенная прибыль отчетного года — это часть чистой прибыли, которая не была распределена организацией в отчетном году. На этом счете учитывается наличие и движение нераспределенной прибыли или убытка отчетного года. [c.140]

Независимо от выбранного метода продажи для учета проданной продукции (работ, услуг) используется активно-пассивный счет 90 Продажи , субсчет Выручка . При помощи этого счета выявляется результат хозяйственной деятельности организации в части произведенной и реализованной продукции (работ, услуг). [c.333]

Финансовый результат формируется на активно-пассивном счете 99 Прибыли и убытки , который имеет одностороннее сальдо. В течение года нарастающим итогом по дебету счета 99 Прибыли и убытки записываются убытки и потери, а по кредиту - прибыли и доходы. Сопоставлением дебетового и кредитового оборотов определяется конечный финансовый результат деятельности организации за отчетный период. Кредитовое сальдо счета 99 Прибыли и убытки означает прибыль, дебетовое сальдо - убыток. [c.390]

Результат от продажи продукции, работ, услуг и товаров выявляют на активно-пассивном счете 90 Продажи . По дебету этого счета отражается фактическая себестоимость проданной продукции, покупная стоимость проданного товара, расходы, связанные с выполненными работами и оказанными услугами, НДС, налог с продаж и другие расходы. По кредиту счета проводится выручка от продажи продукции, товаров, работ, услуг. Сравнивая оборот дебета и оборот кредита счета 90 Продажи , находят результат (в виде прибыли или убытка), который ежемесячно списывают со счета 90 Продажи на счет 99 Прибыли и убытки . [c.391]

Для учета расчетов по дивидендам используется активно-пассивный счет 75 Расчеты с учредителями , к которому [c.401]

Активно-пассивные счета - это счета, на которых учитываются как виды хозяйственных средств, так и источники их формирования. К ним относятся счета расчетов с юридическими и физическими лицами (поставщиками, бюджетом, подотчетными лицами и т. п.). В процессе расчетов эти лица могут выступать в роли должников организации и в роли ее кредиторов. В первом случае активно-пассивные счета имеют структуру активного счета, а во втором случае — пассивного. Отсюда сальдо активно-пассивного счета может быть а) дебетовым б) кредитовым в) одновременно и дебетовым, и кредитовым. Последний вариант возможен только по тем счетам, на которых учитываются расчеты с несколькими контрагентами одни из них — должники организации, а другие — ее кредиторы. Содержание оборотов активно-пассивных счетов зависит от того, функцию какого счета (активного или пассивного) в данный момент они выполняют. [c.21]

Бухгалтерский баланс, по сути, есть свод сальдо бухгалтерских счетов. При этом в активе указывается сальдо активных счетов, а в пассиве — сальдо пассивных счетов. Сальдо активно-пассивных счетов отражается в балансе дебетовые — в активе, кредитовые — в пассиве. [c.23]

На каждом счете отражается начальный остаток (профессиональный термин — сальдо), затем его увеличение и/или уменьшение и конечный остаток. Любая хозяйственная операция затрагивает как минимум два объекта бухгалтерского учета, т.е. два счета иными словами, в ходе операций происходит изменение величины объектов учета. Активный счет имеет только дебетовое сальдо, увеличение средств показывается по дебету счета, уменьшение — по кредиту. Пассивный счет имеет только кредитовое сальдо, увеличение средств показывается по кредиту счета, уменьшение — по дебету. Смысл активно-пассивного счета состоит в том, что на таких счетах учитываются расчеты, причем понятно, что одно и то же лицо может выступать и как дебитор (должен предприятию), и как кредитор (предприятие должно ему). Поэтому сальдо такого счета может быть и дебетовым, и кредитовым. Таким образом, активные счета отражаются в активе баланса, пассивные — в пассиве, активно-пассивные — в активе и/или пассиве в зависимости от того, какое сальдо — активное или пассивное — сформировалось по окончании отчетного периода. [c.199]

На активно-пассивных счетах учитываются два объекта один относится к активам, другой — к обязательствам (пассивам). Так, на счете 75 Расчеты с учредителями сальдо по дебету отражает дебиторскую задолженность владельцев (вторых лиц) перед экономическим субъектом (первым лицом) по взносам в уставный капитал. Сальдо по кредиту этого счета показывает задолженность хозяйственной единицы перед ее владельцами (учредителями) по выплате доходов (дивидендов). [c.311]

Сальдо на активно-пассивных счетах развернутое (часто перечень дебиторов и кредиторов состоит из разных агентов и корреспондентов) существуют особые правила вывода остатков на таких счетах. [c.311]

Активно-пассивные счета [c.312]

| Рис. 12.7. Структура активно-пассивного счета |  |

Учет прибылей и убытков ведут на активно-пассивном счете 80 Прибыли и убытки , который имеет субсчета 80/1 Прибыль от реализации готовой продукции (работ, услуг) 80/2 Прибыль от реализации прочих средств и 80/3 Внереализационные доходы и потери . [c.444]

При заполнении баланса исходим из того, что сальдо активного счета отражается в активе баланса. Сальдо пассивного счета отражается в пассиве баланса. Сальдо активно-пассивного счета размещается в балансе в зависимости от его вида дебетовое сальдо активно-пассивного счета — в активе баланса, кредитовое — в пассиве баланса. [c.172]

По данному вопросу, следует только отметить, что формирование так называемых активно-пассивных счетов, по сути, отдаляет российский План счетов от принципов классификации элементов финансовой отчетности, заложенных в МСФО. [c.295]

Балансовая теория подвергалась серьезной критике а) за формализм, например, А. П. Рудановский ее представителей называл фельдфебелями, ибо вместо четкого определения дебета и кредита новоявленные теоретики говорили о левой и правой сторонах счета, значение которых меняется в зависимости от того, к какому множеству относится счет б) за невозможность объяснить многочисленный класс счетов, связанных с учетом расчетов, так называемых личных счетов. Поскольку эти счета могут иметь в одни моменты дебетовое (активное) сальдо, а в другие — кредитовое (пассивное) сальдо, их назвали активно-пассивными счетами. Положение усугубляется в связи с тем (подробнее это будет показано в разделе о классификации счетов), что в бухгалтерском учете практически все счета могут быть активно-пассивными. [c.259]

Кз — по виду сальдо необходимо выделять счета, имеющие дебетовые сальдо и показываемые в активе баланса (иногда их ошибочно называют активными), и счета, имеющие кредитовое сальдо и показываемые в пассиве баланса (иногда их ошибочно называют пассивными). Ошибочность терминов в данном случае связана с двумя обстоятельствами 1) выделяется неясная группа активно-пассивных счетов, т.е. счетов, у которых в одни отчетные периоды сальдо дебетовое, а в другие — кредитовое 2) в сущности, все счета, с которыми работает бухгалтер, как это будет показано дальше, активно-пассивные. Все это позволяет четко делить счета в зависимости от наличия вида сальдо в определенном отчетном периоде [9]. [c.299]

Товары — это не активный, а активно-пассивный счет, только в нем итог дебетового оборота всегда больше кредитового. Так же, но в обратном значении этого положения, можно охарактеризовать счет Уставный фонд . Таким образом, применяя старую терминологию балансовой школы, счета активные и пассивные — это частные случаи счетов активно-пассивных. [c.321]

Различают еще активно-пассивные счета. Они открываются на основании соответствующих статей актива и пассива баланса. Их перечень определяет две группы счетов [c.151]

Примером активно-пассивных счетов являются также счета 75 Расчеты с учредителями , 79 Внутрихозяйственные расчеты и др. [c.152]

Ниже приведена схема активно-пассивного счета, когда данный счет имеет два остатка. [c.153]

В практике ведения бухгалтерского учета развернутое сальдо по активно-пассивному счету можно исчислить только в случае детализации учетных записей. [c.153]

Активные, пассивные и активно-пассивные счета принято называть балансовыми счетами, так как они соответствуют статьям актива и пассива баланса. [c.153]

Взаимосвязь между счетами и балансом представлена на схеме 5.1. Названия счетов и статей баланса, на основании которых открыты счета в текущем учете, как правило, совпадают, поскольку как счета, так и баланс основываются на одной и той же экономической классификации объектов учета и органически связаны между собой. Так, статье актива Основные средства соответствует счет 01 Основные средства статье пассива баланса Уставный капитал — счет 80 Уставный капитал и т. д. Иногда один счет представлен в балансе двумя статьями. Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в комплексную статью Прочие дебиторы , а в пассиве — в статью Прочие кредиторы , поскольку данный счет является активно-пассивным счетом по отношению к балансу. Напротив, несколько счетов представлены в балансе одной статьей. К примеру, счета 43 Готовая продукция и 41 Товары в балансе объединены в одну статью Готовая продукция и товары для перепродажи . Экономический смысл имущества, отраженного по данной статье, не изменился, но для потенциального покупателя эта информация приобретает более глубокий смысл в его стремлении наладить деловое сотрудничество с этой фирмой. [c.159]

Остатки в активно-пассивных счетах, как известно, показываются в развернутом виде дебетовые — в активе баланса, а кредитовые — в пассиве баланса. Исключение составляет счет 79 [c.198]

Финансово-результатные счета представлены счетом 99 Прибыли и убытки . Он так же, как и операционные счета, является активно-пассивным счетом и объединяет в себе более широкий спектр хозяйственных операций, оказывающих влияние на финансовые результаты экономического субъекта, а именно [c.221]

Содержание данного раздела построено таким образом, чтобы в нем были представлены счета, четко обобщающие смысл действующих положений (стандартов) о доходах и расходах организации, в частности, ПБУ 9/99 Доходы организации и ПБУ 10/99 Расходы организации . Информация о них формируется на активно-пассивном счете Продажи . На нем же исчисляется финансовый результат по операциям от обычных видов деятельности. С этой целью ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 Себестоимость продаж , 90-3 Налог на добавленную стоимость и 90-4 Акцизы с кредитовым оборотом по субсчету 90-1 Выручка организация исчисляет финансовый результат (прибыль или убыток) от продаж [c.230]

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они могут [c.71]

Дайте характеристику активно-пассивным счетам. [c.98]

Сюда относится активно-пассивный счет 80 Прибыли и убытки . Он является одновременно финансово-результативным и сопоставляющим счетом. В качестве финансово-результативного счета он выявляет конечный финансовый результат прибыли или убытки. Как сопоставляющий счет он отражает сопоставление дебетовой части счета (убыток) с кредитовой частью счета (прибыль). Конечный финансовый результат (прибыль или убыток) слагается из финансового расчета от реализации продукции (работ, услуг), материальных ценностей, а также доходов и расходов от внереализационных операций. [c.120]

Каждый счет плана счетов имеет набор свойств наименование, обозначение (код), признак валютного учета, признак количественного учета, признак забалансового счета, признак типа сальдо (А — активный счет, П — пассивный счет, А/П — активно-пассивный счет), количество субконто и виды субконто. В 1С Предприятие код счета имеет иерархическую структуру. Число уровней иерархии в коде ограничено общей длиной кода, максимум — 255 символов. Структура обозначения кода счета [c.121]

Деньги — особый товар, стихийно выделившийся из товарного мира и выполняющий роль всеобщего эквивалента. Их сущность выражается в функциях меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег. Депозит до востребования — денежные средства, хранящиеся в банке на пассивных (активно-пассивных) счетах в течение не установленного банком срока. Депозитный сертификат — письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право юридического лица на получение по истечении установленного срока депозита и процентов по нему может бьгь передан другому юридическому лицу. [c.494]

На активно-пассивных счетах (рис. 12.7) сальдо конечное дебетовое (СКД) определяется суммой начального сальдо по дебету (СНД) и дебетового оборота, относящегося к дебиторской задолженности (ДОДЗ), уменьшенной на величину кредитового оборота, включающего хозяйственные операции, отражающие уменьшение долгов дебиторов перед экономическим субъектом (КОДЗ) [c.311]

Смотреть страницы где упоминается термин Активно-пассивные счета

: [c.68] [c.72] [c.106]Бухгалтерский словарь (1994) -- [ c.12 ]