В активных счетах, показывающих состав и размещение средств и находящихся в левой стороне баланса, начальный остаток (сальдо) записывается по дебету счета. В пассивных счетах, отражающих наличие и движение источников образования хозяйственных средств, начальное сальдо записывается по кредиту счета. [c.64]

В данном разделе мы остановимся на некоторых из них. Это, прежде всего начальный баланс, начальные оборотные активы и пассивы, начальный капитал, внеоборотные активы, внесенные в начальный капитал. [c.92]

Вступительный баланс (начальный) - первый баланс, составляемый в начале деятельности предприятия. В его активе отражается состав имущества предприятия, полученного при его организации, а в пассиве- источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводится инвентаризация и оценка имеющегося у предприятия имущества. [c.50]

Чтение баланса этапы и процедуры. Чтение бухгалтерского баланса — начальная стадия комплексного анализа финансового состояния предприятия. В процессе чтения баланс подвергают разбору с целью первоначальной ориентировки в хозяйственной деятельности. [c.113]

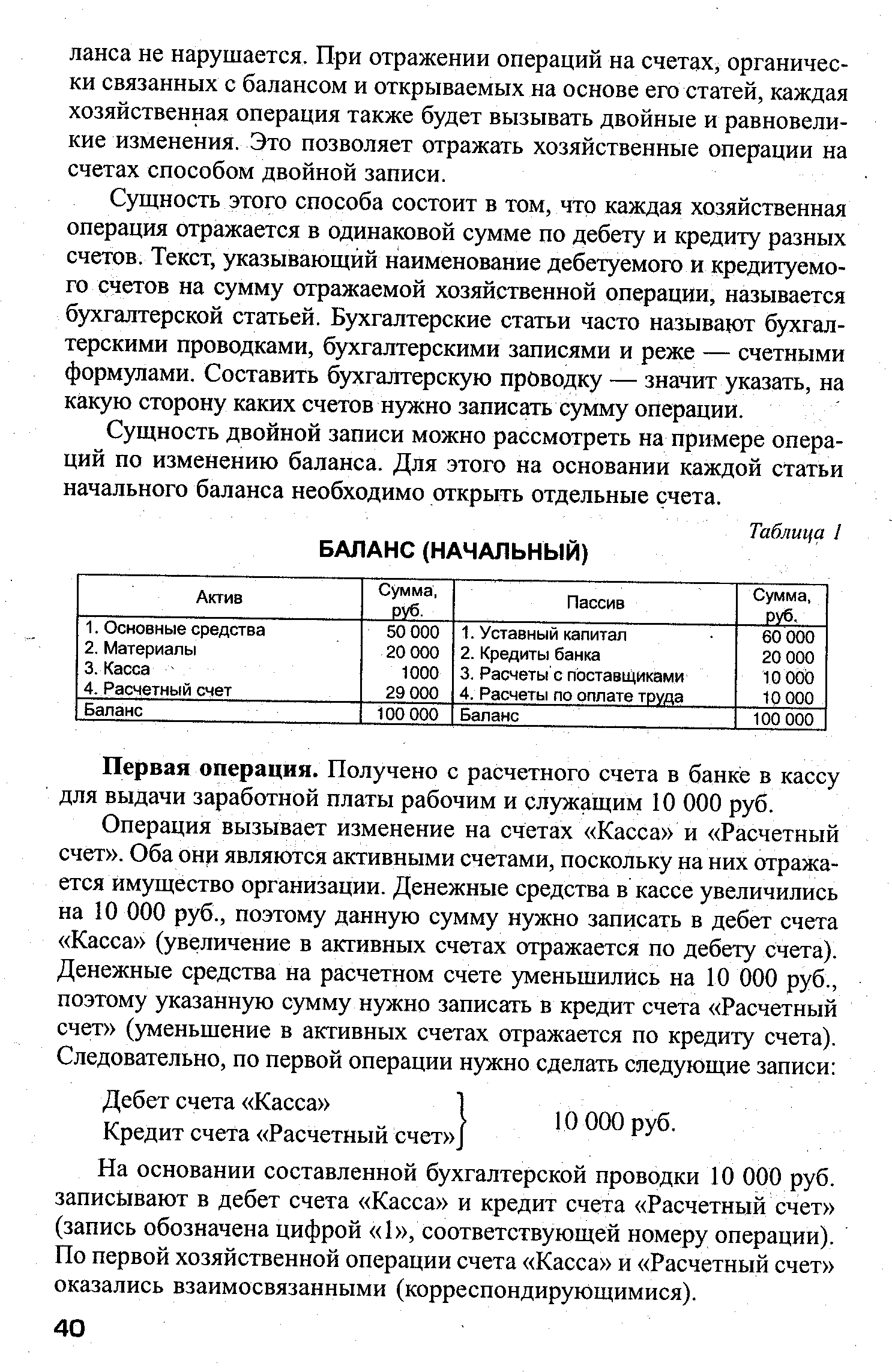

| Таблица 1 БАЛАНС (НАЧАЛЬНЫЙ) |  |

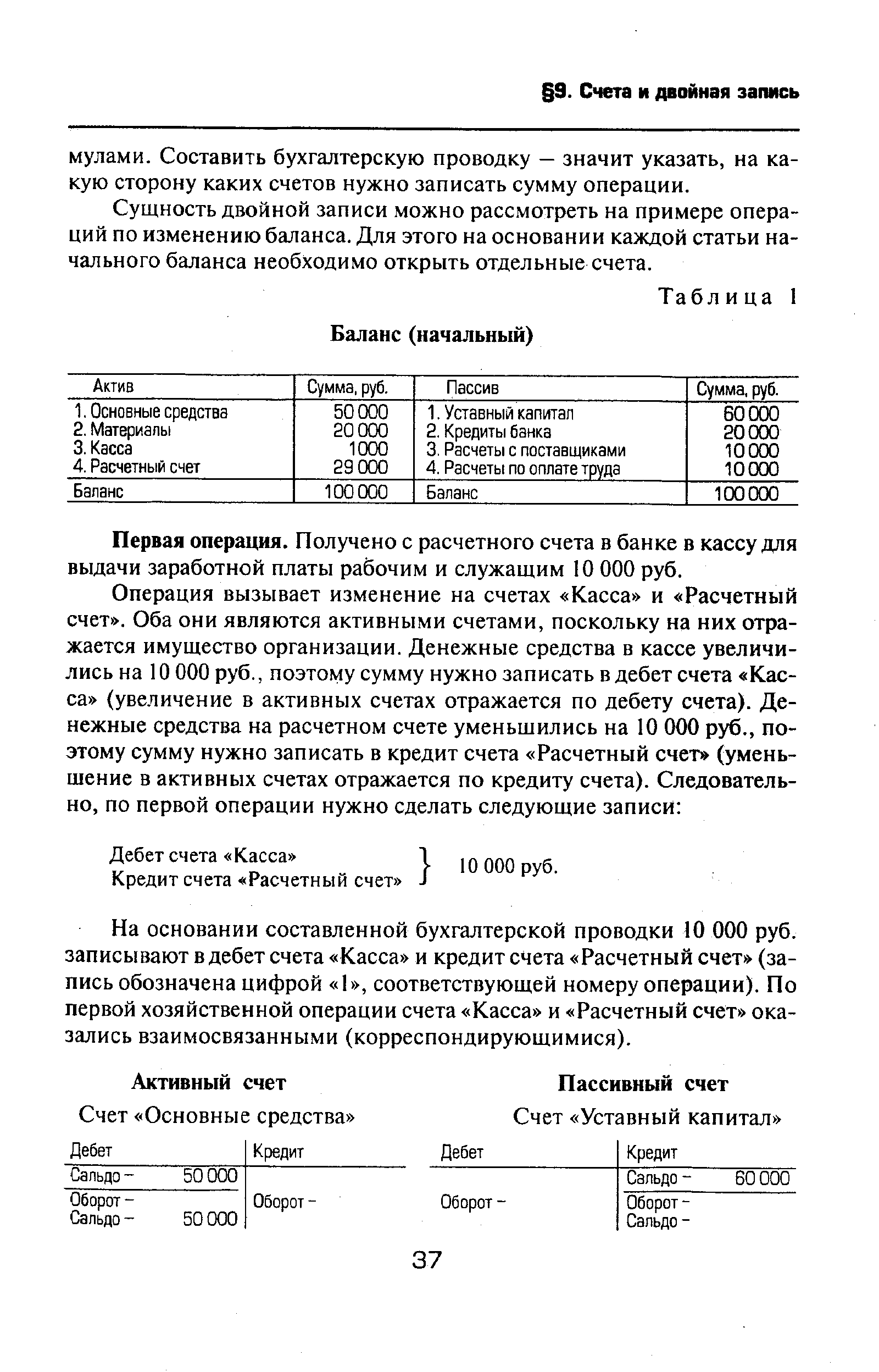

| Таблица 1 Баланс (начальный) |  |

Наконец, необходимо стимулировать проведение горных выработок и скважин так, чтобы их можно было максимально использовать при последующей разработке. Для этого при продаже или ином механизме передачи разведанного месторождения в разработку кроме оплаты запасов необходимо предусмотреть оплату горных выработок и наземных строений. Их оплата должна производиться не по начальной или остаточной стоимости (передачи с баланса на баланс), а по стоимости эквивалентных им по функциям горных выработок и сооружений, необходимых при освоении месторождения. [c.144]

Материальные балансы, краткие в начальных стадиях расчета, детализируются по мере развертывания исследования. Энергетические затраты, вначале определяемые укрупненно — расход на стадию процесса, также уточняется на последующих стадиях исследования. [c.59]

В активных счетах левая сторона (дебет) отводится для записи начального остатка по балансу и увеличений, правая сторона (кредит) — для записи уменьшений. Отсюда вытекает следующая схема строения активных счетов [c.23]

Проследим эту взаимосвязь счетов на примерах, которые были приведены при анализе изменений в балансе под влиянием хозяйственных операций (см. 5). Для этого в первую очередь откроем счета, т. е. запишем остатки (сальдо) из начального баланса —баланса № 1 (см. там же) по активным статьям в дебет активных счетов, а по пассивным статьям — в кредит пассивных счетов. Тогда мы будем иметь следующую систему счетов (табл. 1.10), открытых в развитие баланса (табл. 1.11). [c.27]

Каждая хозяйственная операция вызывает изменение в средствах предприятия, а следовательно, и в балансе, отражающем состояние этих средств. Но составление нового баланса после каждой операции технически неосуществимо и практически нецелесообразно. Поэтому баланс составляется не после отдельной операции, а обычно один раз в месяц по состоянию на первое число на основании обобщенных записей по счетам текущего учета. Для этого записи за отчетный период (обычно за месяц) суммируются (складываются) отдельно по дебету и кредиту каждого счета. Затем по всем счетам выводится конечное сальдо (метод определения конечного сальдо изложен в 6). Иными словами, по каждому счету подсчитываются обороты и конечное сальдо. Затем начальное сальдо, обороты по дебету и кредиту и конечное сальдо по счетам текущего учета заносятся в сводную таблицу — оборотную ведомость по счетам баланса. Форма оборотной ведомости следующая [c.34]

В активных счетах левая сторона (дебет) отводится для записи начального остатка по балансу и увеличений, правая сторона (кредит) —для записи уменьшений. [c.22]

Пассивные статьи баланса по своему характеру противоположны активным статьям. Поэтому построение пассивных счетов противоположно строению активных счетов. В пассивных счетах для начального остатка по балансу и увеличений предназначается правая сторона (кредит), а для уменьшений — левая сторона (дебет) [c.24]

Ниже приведены начальный баланс, основные корреспонденции счетов при учете основных средств, разноска операций по счетам и краткий анализ баланса на конец отчетного периода (табл. III.3—111.15). [c.115]

Первое из указанных требований означает, что предназначенная к использованию в практике планирования модель (далее для краткости эти модели называются плановыми) должна быть ориентирована на решение конкретной планово-экономической задачи, предусмотренной существующей или проектируемой методологией планирования. Это диктует необходимость трансформации многих известных экономико-математических моделей. Так, например, классическая модель межотраслевого баланса позволяет рассчитывать сбалансированные объемы выпусков продукции при заданной матрице коэффициентов прямых затрат и известном конечном продукте. Однако на практике такая задача может возникнуть лишь на завершающем этапе работы над планом, когда уже -рассмотрены вопросы технической политики в отраслях и приняты соответствующие решения (а значит, известна матрица плановых коэффициентов прямых затрат), изучены и обоснованы объем и структура капитальных вложений, товарооборота, экспорта и импорта (а значит, известен конечный продукт). Между тем очевидно, что межотраслевые модели наибольшую пользу могут принести как раз на начальных стадиях работы над планом при проработке вариантов структурной политики. Поэтому на основе стандартного межотраслевого баланса необходимо разрабатывать различные постановки межотраслевых моделей, нацеленные на решение конкретных практических задач в данном режиме функционирования АСПР и на данной стадии разработки плана. Примерами таких постановок являются, в частности, оптимизационная межотраслевая модель корректировки заданий пятилетнего плана на очередной год для стадии формирования проекта [c.118]

Следовательно, вывод о финансово-экономическом состоянии предприятия исходя из анализа отчетного баланса может быть поспешным — слишком велик отчетный период, а во внимание принимается только начальная и только конечная дата, при этом финансово-экономическое состояние предприятия между этими двумя датами искусственно выпадает из рассмотрения. Если же, как показывает практика, бухгалтерский баланс составляется ежедневно, а такие возможности предусматриваются различными бухгалтерскими программами, то учет и управление финансово-экономическим состоянием предприятия становится возможным в реальном режиме времени. 2) Специфичность бухгалтерского баланса. [c.35]

В целом же распределительные операции позволяют проследить движение собственного капитала с разбивкой на формы его существования от его начальной и максимальной величины до его конечной, которая отражается в балансе предприятия в стоимостной форме и, следовательно, без расшифровки. [c.140]

Импорт предпринимательского и ссудного капитала оказывает сложное и противоречивое воздействие на платежный баланс развивающейся страны. Следует различать первичные и вторичные факторы влияния текущих инвестиционных операций. На начальной стадии импорт капитала имеет тенденцию улучшать платежный баланс страны-импортера. Это первичное влияние в последующем может закрепляться вторичным ростом экспорта товаров, производимых на предприятиях, принадлежащих заграничным инвесторам. Вторичный эффект заключается в том, что через некоторое время платежный баланс развивающейся страны начинает испытывать воздействие тенденций, ухудшающих его состояние. Во-первых, импорт капитала в производительной форме стимулирует поступление в развивающуюся страну оборудования, сырья и материалов для нового промышленного строительства, т. е. растет импорт. Во-вторых, страна вынуждена расходовать валюту для оплаты лицензий, патентов и других услуг, связанных с импортом иностранного капитала. Далее, по мере роста масштабов привлеченного иностранного капитала страна вынуждена увеличить отчисления за рубеж доходов от использования этого капитала. Наконец, из многих развивающихся государств в условиях неустойчивого политического климата [c.167]

Как правило, положительное влияние на платежный баланс развивающейся страны наблюдается в основном в начальном периоде, когда была произведена первоначальная операция по привлечению капитала. Но со следующего года ее платежные позиции начинают ухудшаться, причем в нарастающей степени, и по истечении короткого времени страна будет ежегодно терпеть чистый ущерб от привлечения иностранных инвестиций. Лишь немногим развивающимся государствам (новые индустриальные страны и территории Дальнего Востока) удалось перекрыть отрицательные последствия платежей по рассматриваемой статье высокой эффективностью использования иностранного капитала внутри страны и форсированием экспорта товаров. Из сказанного можно сделать выводы [c.168]

Все данные синтетических счетов за отчетный период обобщаются в оборотной ведомости по синтетическим счетам, называемой оборотным балансом. В этой ведомости сумма сальдо начального по дебету всех счетов равна сумме начального кредитового сальдо всех счетов. Сумма оборотов счетов по дебету равна сумме кредитовых оборотов по счетам. Конечное дебетовое сальдо равно кредитовому. Три пары равных итогов в оборотном балансе позволяют убедиться в правильности регистрации подсчета оборотов и сальдо по всем счетам. [c.47]

Каждое из алгебраических слагаемых товарного баланса соответствующим образом влияет на объем розничного товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров их уменьшение, наоборот, способствует сокращению размеров реализации уменьшение прочего выбытия товаров, сокращение конечных запасов товаров положительно влияют [c.297]

Имея исходные данные и используя формулу товарного баланса, можно определить влияние на величину реализации изменения начальных запасов товаров, поступления товаров, их прочего выбытия, конечных товарных запасов. Все показатели в формуле количественные, основными из них являются "и остальные N "6 и N3 " — производные. Последовательность подстановки видна из табл. 11.1. [c.298]

Из таблицы 4.5 видно, что в первой паре суммовых колонок Начальный остаток приведены остатки на активных счетах (графа 2) и остатки на пассивных счетах (графа 3). Содержание указанных граф точно соответствует содержанию актива (графа 2) и пассива (графа 3) баланса, так как эти графы составлены по данным баланса на начало месяца. Вторая пара граф (графы 4 и 5) Обороты за месяц содержит группировку по счетам всех оборотов, которые были совершены за отчетный период. Итоги этих граф также равны между собой, так как все счета в результате хозяйственных операций корреспондировались по дебету и кредиту на одну и ту же сумму. [c.81]

Пример. По счету 50 Касса по данным баланса числился остаток на начало отчетного периода в сумме 100 тыс. руб. Открывая счет 50 Касса , записывают начальное сальдо в сумме 100 тыс. руб. в дебет, так как это активный счет. Затем в результате трех совершившихся операций в кассу поступило 6500 тыс. руб. (2000 тыс. руб. 4- 4000 тыс. руб. + 500 тыс. руб.). В то же время в результате последующих трех операций выдано из кассы 6400 тыс. руб. (1900 тыс. руб. +3800 тыс. руб. + 700 тыс. руб.) соответственно. [c.93]

Оборотная ведомость заполняется на основании данных синтетических счетов в следующем порядке. В первой графе записывают название всех счетов баланса, по которым имеются остатки вначале — активные, затем — пассивные. По данным каждого счета отражают соответствующие суммы по дебету и кредиту 2, 3, 4, 5 и 7 графы. Суммы по графам 6 и 7 выводятся по счетам начальных остатков и оборотов. В активных счетах конечный остаток рассчитывается путем сложения с начальным остатком оборота по дебету минус оборот по кредиту (графа 6 = графа 2 + графа 4 - графа 5). В пассивных счетах конечный остаток определяется сложением начального остатка по кредиту и оборота по кредиту за минусом оборота по дебету (графа 7 = = графа 3+ графа 5 - графа 4). При подсчете общих итогов проверяют наличие равенств итоговых сумм по дебету и кредиту по каждой паре. [c.101]

Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальный баланс формируется на начало, а заключительный — на конец отчетного года. Отсюда следует, что заключительный баланс отчетного года является начальным балансом следующего года, т.е. эти балансы, по сути, заключительные. Промежуточные балансы составляются за период между началом и концом года. Промежуточные балансы отличаются от заключительных, во-первых, тем, что к ним прилагается меньше отчетных форм, раскрывающих те или иные статьи баланса. Во-вторых, промежуточные балансы составляются, как правило, только на основе данных текущего бухгалтерского учета, тогда как перед составлением заключительного баланса должна быть проведена полная инвентаризация всех статей баланса (основных средств, товарно-материальных ценностей, денежных средств и расчетов) с отражением ее результатов, вследствие чего заключительные балансы более реальны. [c.25]

Все факты хозяйственной жизни организации отражаются на бухгалтерских счетах. По окончании отчетного периода по каждому счету подсчитываются обороты (итоги уменьшения и увеличения средств или источников) за данный период и сальдо на конец отчетного периода. На основании этих сальдо и составляется заключительный баланс. Баланс в бухгалтерском смысле — это свод сальдо счетов (активных счетов — в активе, а пассивных — в пассиве баланса). Конечное сальдо по счету выводится по формуле конечное сальдо = начальное сальдо + увеличение — уменьшение. Следовательно, достоверность конечного сальдо, а значит и балансовых показателей, зависит от точности трех слагаемых вышеуказанной формулы. [c.30]

Преемственность баланса в организации, существующей несколько лет, выражается в том, что каждый последующий баланс должен вытекать из баланса предыдущего. Например, заключительный баланс прошлого года должен быть начальным балансом отчетного года, так как это, по сути, есть один и тот же баланс, только рассматриваемый в разные периоды времени. Преемственность баланса заключается также в единообразии методов оценок и составления. [c.36]

По времени составления бухгалтерские балансы могут быть вступительные, текущие, ликвидационные, разделительные и объединительные. Вступительный баланс составляется на момент зозникновения компании, точнее, после регистрации ее учредительных документов. Он фиксирует сумму ценностей и источники их формирования, с которыми данная компания начинает свою деятельность. Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Понятия начального и заключительного чаще всего относят к годовому балансу — начальный баланс формируется на начало, а заключительный — на конец отчетного года. Очевидно, что в динамике по годам любой баланс может рассматриваться одновременно и как заключительный (по отношению к истекшему году), и как начальный (по отношению к наступающему году). Промежуточные балансы составляются за период, меньший одного года. Основное отличие между промежуточным и начальным (заключительным) балансами состоит в том, что промежуточные балансы составляются, как правило, только на основании данных текущего бухгалтерского учета, тогда как перед составлением заключительного баланса должна быть проведена полная инвентаризация всех статей баланса с отражением ее результатов в учете и отчетности, вследствие чего заключительные балансы более реальны. Ликвидационный баланс формируют при ликвидации организации. Чаще всего ликвидационный баланс составляется дважды — на начало периода ликвидации (вступительный ликвидационный баланс) и на момент завершения процесса ликвидации (заключительный ликвидационный баланс) Разделительный баланс составляют в момент разделения крупной организации на несколько более мелких структурных единиц или передачи одной либо нескольких структурных единиц данной организации другой орга- [c.207]

Начальное и конечное сальдо по каждому счету есть та информация, которая отражается в балансе и совокупность которой характеризует величину видов хозяйственных средств и их источников, причем эта информация,имеет динамический характер, поскольку сравнение начального и конечного сальдо позволяет оценить изменение отдельного объекта учета за прошедший период, а также изменение активов и пас-си,воввцелом. [c.469]

Подтверждая исторический факт, что начальной посылкой метода национального счетоводства стало учение французского экономиста Ф. Кенэ с его Экономическими таблицами (1758 г.), что теоретические проблемы национального счетоводства нашли место в работах Д. Кейнса, А. Боули и других известных ученых, обосновывавших методы исчисления национального дохода, необходимо подчеркнуть, что первая СНС была создана для Палестины лишь по данным за 1936 г. Последующее совершенствование методов СНС позволило создать современную систему Национального Счетоводства Объединенных Наций. В ней принципиально новыми методами можно считать разбивку производства по отраслям народного хозяйства и прочим производителям, включение в СНС межотраслевого баланса, более подробный учет финансовой сферы с выделением финансовых секторов и потоков финансовых активов, также введение балансов имущества [45, с. 380—381].- [c.405]

Пример. По счету Готовая продукция по данным баланса числится остаток (сальдо) на начало отчетного месяца на сумму 20 000руб. Открывая данный счет, записывают начальный остаток (сальдо) в сумме 20 000руб. в дебет, так как это активный счет. [c.66]