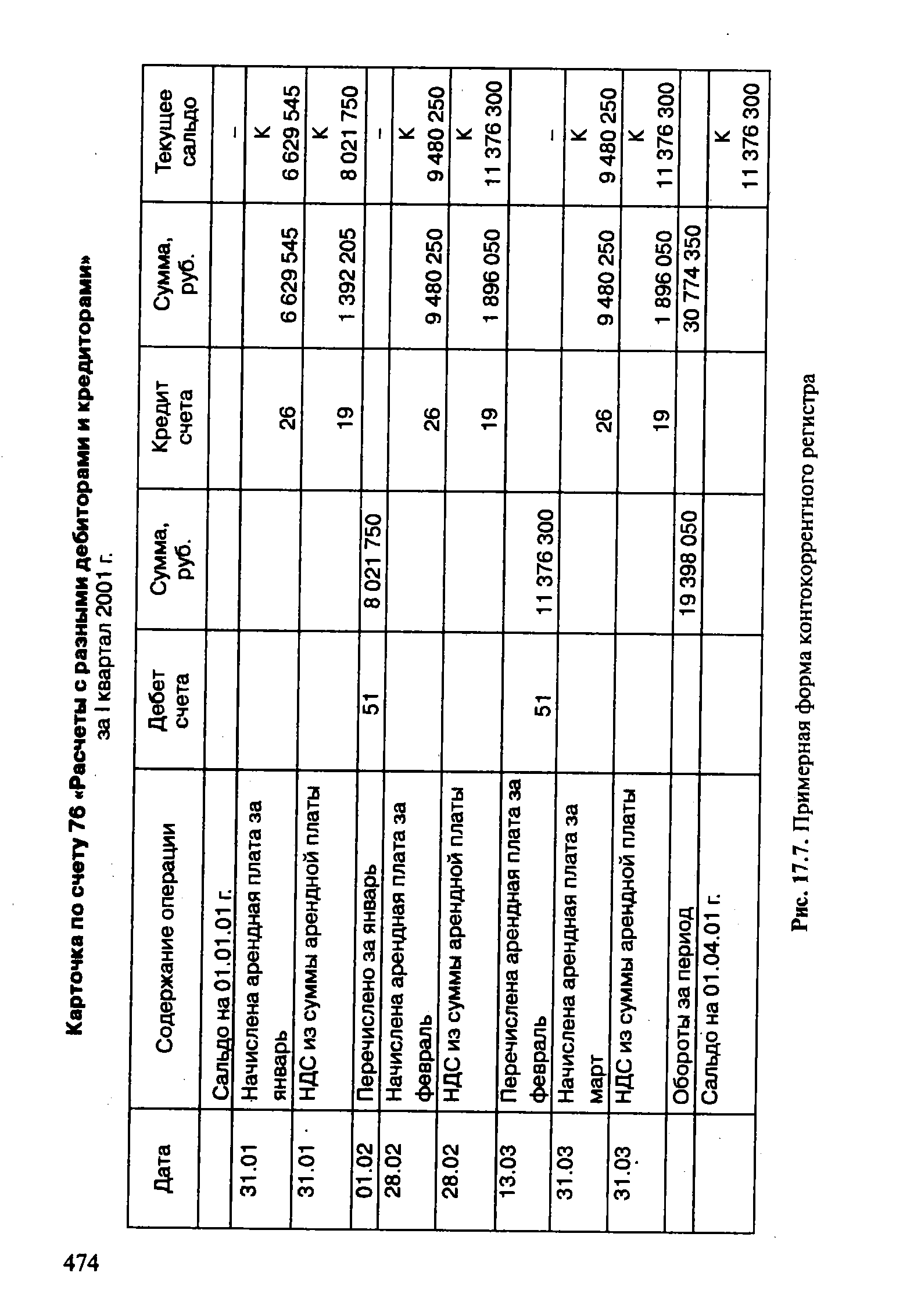

| Рис. 17.7. Примерная форма контокоррентного регистра |  |

На внешнюю форму учетных регистров оказывает влияние характер отражаемых хозяйственных операций. С этой точки зрения различают контокоррентные регистры, регистры количественного п количественно-суммового учета. Контокоррентные (итал. — текущий счет) учетные регистры предназначены для записи операций только в денежном выражении, регистры количественного учета — данных в натуральных измерителях или в трудовых единицах. В регистрах количественно-суммового учета отражают информацию в натуральных измерителях и в обобщающем денежном измерителе. [c.223]

По строению и форме графления регистры бухгалтерского учета подразделяются на односторонние, двусторонние, многографные, количественно-суммовые, количественные, контокоррентные, шахматные. [c.171]

Контокоррентная форма представляет собой таблицу, в левой стороне которой имеются графы для даты, номера и текста записи (содержания хозяйственной операции), в правой — графы для сумм по дебету и кредиту счетов. Регистры контокоррентной формы используются для учета расчетов с дебиторами и кредиторами, с подотчетными лицами, для учета денежных средств. В регистре контокоррентной формы операции учитываются только в денежном измерении. [c.172]

По назначению регистры делят на контокоррентные, материальные и многографные. [c.475]

Записи в учетные регистры производят вручную и на машинах линейным и шахматным способом. В первом случае дебетовые и кредитовые записи делаются на одной строке (контокоррентные карточки). При шахматной форме записи сумма [c.171]

Учетным регистром для отражения операций по валютному счету при журнально-ордерной форме учета является журнал-ордер №2, при мемориально-ордерной - контокоррентная книга. [c.50]

Краткосрочные кредиты банка" и др. В регистрах журнально-ордерной формы для отражения операций по учету расчетов с поставщиками и подрядчиками предназначен журнал-ордер №6, а при мемориально-ордерной форме - контокоррентная книга. [c.405]

В регистрах журнально-ордерной формы учета для отражения операций по счету 86 "Резервный капитал" предназначен журнал-ордер № 12, а при мемориально-ордерной системе - контокоррентная книга. [c.417]

Карточки — это регистры аналитического учета, имеющие определенный формат и специальную форму графления, отвечающую рациональной организации учета учитываемых объектов. Карточки бывают различных форм графления и предназначаются для организации учета различных объектов. Контокоррентные карточки используются для аналитического учета по счетам расчетов и денежных средств. Карточки количественно-суммового учета используют для аналитического учета товарно-материальных ценностей. Многографные карточки применяют для аналитического учета затрат на производство. Карточки складского учета материалов предназначены для количественного учета товарно-материальных ценностей на складах. Карточки специального графления применяют для пообъектного учета основных средств, учета специальной одежды, обуви и постельных принадлежностей, учета инструментов. [c.60]

ПОДОТЧЕТНЫЕ ЛИЦА-лица, получившие денежные суммы под отчет для предстоящих расходов. П.Л. обязаны представлять в установленные сроки авансовые отчеты о расходе подотчетных сумм. Для учета расчетов с П.Л. используется счет 71 Расчеты с подотчетными лицами . На выданные под отчет суммы счет 71 дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов. Аналитический учет расчетов с П.Л. ведется в журнале-ордере № 7, контокоррентных карточках в зависимости от применяемых на предприятии учетных регистров. Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 и дебету счета 84 Недостачи и потери от порчи ценностей . В дальнейшем эти суммы списываются со счета 84 в дебет счета 70 Рас- [c.536]

КАРТОЧКА — вид учетного регистра в форме отдельных листов, бланков, используемых для ведения аналитического учета. В бухгалтерском учете используются контокоррентные карточки учета в об-. щей сумме, без разделения по статьям, многографные карточки детализированного учета, инвентарные карточки, карточки складского учета. [c.170]

Регистры аналитического учёта предназначены для расшифровки (детализации) данных синтетического учёта по отдельным видам средств, источников, группам однородных операций или хозяйственных процессов. Наиболее распространённой формой регистров аналитического учёта являются карточки различных видов, открываемые для отдельных видов основных средств или инвентарных объектов, наименований материалов, видов целевого финансирования, отдельных должников, видов производства или расходов. Форма карточки зависит от характерных особенностей средств, источников и хозяйственных процессов. Например, для учёта кассовых или расчётных операций наиболее удобна контокоррентная форма карточки, для учёта сырья и основных материалов — количественно-суммовая и для учёта какой-либо группы расходов с распределением по отдельным статьям — много-.колончатая. [c.579]

По форме графления различают учетные регистры количественной, контокоррентной, многографной и шахматной форм. [c.113]

Кредиторы — предприятия (организации, учреждения) и отдельные лица, перед которыми имеется определенная задолженность данного предприятия. Суммы задолженности этим предприятиям и лицам называются кредиторской задолженностью. Расчеты с К. учитываются на счетах, предназначенных для учета расчетов. Особенно часто для этого используется счет № 76 Расчеты с разными дебиторами и кредиторами . Задолженность К. отражается по кредиту этого счета. Аналитический учет организуется таким образом, чтобы знать сумму задолженности каждому К., причину образования и дату возникновения задолженности. При этом в разных предприятиях используются различные учетные регистры — контокоррентные карточки или книги, ведомости и др. [c.69]

Многие формы учетных регистров являются типовыми. Рассмотрим наиболее распространенные типовые формы регистров аналитического учета.— карточки. Для аналитического учета расчетов с бюджетом, банком, другими предприятиями, разными дебиторами и кредиторами применяются карточки так называемой контокоррентной формы (табл. 30). (Слово контокоррент произошло от итальянского, означающего текущий счет, ведущийся для учета взаимных расчетов). Эта форма предусматривает раздельное отражение дебетовых и кредитовых оборотов по соответствующим расчетам. [c.167]

Записи в учетные регистры осуществляются вручную и на машинах линейным и шахматным способами. В первом случае дебетовые и кредитовые записи оформляются на одной строке (контокоррентные карточки). При шахматной форме записи сумма по хозяйственной операции записывается в регистре лишь один раз, но одновременно по дебету и кредиту соответствующих счетов (шахматные ведомости) (с. 88). Таким образом, содержание записи в учетных регистрах зависит от вида учетного регистра, его построения и назначения. [c.226]

Контокоррентный счет (от итал. onto orrente — текущий счет) — счет, открываемый для учета расчетов. Отсюда название учетных регистров контокоррентная карточка, контокоррентная книга (см. Карточки). [c.65]

По строению (форме графления) регистры подразделяются на односторонние, двусторонние и многографные. Односторонние применяются для аналитического учета материалов, денежных средств и расчетов. Примером таких регистров могут служить кассовая книга, карточки складского учета материалов, контокоррентные карточки и др. Контокоррентный счет (ит. onto orrente—текущий счет), т. е. счет, открываемый для учета расчетов. Отсюда и название регистра—контокоррентная карточка. [c.173]