Все применяемые счета для отражения многообразия хозяйственных средств и операций построены в виде иерархии трех уровней (порядков). Счета первого порядка — синтетические счета, которые открываются по единой схеме предприятиями и [c.317]

Важнейшим документом бухгалтерского учета является бухгалтерский баланс. В отличие от калькуляции, которая показывает поток хозяйственных средств, баланс представляет собой моментальную фотографию их состояния, дающую полную картину того, во что вложены средства (в какой форме они находятся — актив) и откуда они берутся (каковы их источники— пассив). Составляется баланс по данным синтетических счетов на определенную дату. [c.318]

Показатели (строки) актива и пассива баланса, характеризующие отдельные виды хозяйственных средств или источники их образования. [c.368]

Наличие законченной системы бухгалтерского учета являет ся одним из признаков, характеризующих хозяйственную самостоятельность предприятия. Эта система выражается в составлении баланса, отражающего в денежной оценке хозяйственные средства предприятия па определенную дату. Хозяйственные средства в балансе сгруппированы по составу и источникам их образования. Группировка по составу показывает, какими средствами располагает предприятие, а по источникам образования— из каких источников эти средства возникли. [c.305]

Часть баланса, характеризующая состав хозяйственных средств предприятия, называется активом, другая часть, показывающая источники образования средств, — пассивом. Актив и пассив баланса подразделены на статьи. [c.305]

Для наблюдения за движением каждого вида средств используют систему счетов. Счет открывают для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов (снабжения, производства и реализации). Учитываемый на счете объект в результате хозяйственных операций изменяется в сторону увеличения или уменьшения. Для раздельного отражения этих изменений объекта счет, представляющий собой по форме таблицу, делят на две части левая часть—-дебет, правая — кредит. [c.305]

Для достижения цели, сформулированной выше, в процессе преподавания необходимо проработать следующие задачи научить студентов использовать на практике способы и методы бухгалтерского учета научить студентов самостоятельно читать учетные и отчётные данные с целью последующего анализа научить студентов классифицировать хозяйственные операции, хозяйственные средства предприятия, на основе метода баланса и плана счетов бухгалтерского учета финансово-хозяйственной деятельности составлять бухгалтерские проводки, анализировать состояние баланса в результате совершения хозяйственных операций. [c.412]

К учетным источникам информации относится бухгалтер скип учет и отчетность, а также выборочные учетные данные. Такое деление учетной информации зависит от назначения и целей анализа, особенностей анализируемого объекта. Основным источником информации являются бухгалтерский учет и отчетность. С помощью бухгалтерского учета системно на основании документов отражаются все происходящие на предприятии хозяйственные операции. Это позволяет наиболее полно отразить и обоснованно обобщить хозяйственные средства и источники их обеспечения по местам нахождения и направлениям использования, а также сгруппировать учетные данные с таким расчетом, чтобы можно было осуществить контроль за сохранностью социалистической собственности, выявить, измерить, оценит ) и отразить с помощью бухгалтерских записей появившиеся по объектам отклонения по месту их возникновения. С помощью методов сплошного и непрерывного наблюдения, систематизации хозяйственных операций по направлениям достигается объективная количественная и стоимостная характеристика многообразных хозяйственных операций, которые учитываются строго па основании документов, являющихся, так же как и бухгалтерская отчетность, источником анализа. [c.31]

Однако на современном этапе коммунистического строительства, когда сохраняется товарное производство и действует закон стоимости, роль всеобщего измерителя (эквивалента) в производстве и обмене средств производства и потребления выполняют деньги. Издержки производства, итоги хозяйственной деятельности предприятия, сравнение результатов работы предприятий и отраслей, производящих различную продукцию, объем продукции отраслей народного хозяйства и всего народного хозяйства в целом выражаются лишь в денежной форме. Денежный измеритель позволяет обобщать данные о всей совокупности самых разнообразных и разнородных хозяйственных средств и операций. [c.4]

В процессе расширенного социалистического воспроизводства происходит непрерывный кругооборот хозяйственных средств. В первой фазе процесса обращения — фазе снабжения — денежные средства расходуются на приобретение средств производства. В процессе производства создается продукт, стоимость которого превышает затраты на израсходованные средства производства и оплату труда на величину чистого дохода общества. Во второй фазе обращения — фазе сбыта (реализации) продукции — продукт труда принимает денежную форму. Одна часть полученных денежных средств, равная стоимости доли совокупного общественного продукта, которая по своей натуральной форме состоит из предметов потребления (продукт второго подразделения), расходуется на оплату труда работников материального производства и на покрытие коллективных потребностей общества в целом (на управление, здравоохранение, развитие культуры и науки и т. д.). Другая часть денежных средств, равная стоимости доли совокупного общественного продукта, которая по своей натуральной форме состоит из средств производства (продукт первого подразделения), снова расходуется на возмещение потребленных средств производства и на их расширение, начиная тем самым новый цикл кругооборота. [c.11]

Кругооборот хозяйственных средств в процессе расширенного социалистического воспроизводства и составляет предмет социалистического бухгалтерского учета. [c.11]

Первая особенность метода бухгалтерского учета состоит в применении балансового обобщения хозяйственных средств и процессов. Сущность балансового метода обобщения средств предприятия (хозоргана) будет изложена в последующих разделах книги. Здесь же мы отметим только, что балансовое обобщение всей совокупности хозяйственных средств и процессов невозможно без использования денежного измерителя. Денежный измеритель применяется, конечно, не только в бухгалтерском учете. Он используется и в статистике, и в оперативно-техническом учете. Но при исчислении отдельных показателей хозяйственной деятельности предприятий для статистики может быть достаточно только натуральных измерителей. Так, при определении производительности труда операторов по добыче нефти статистика может воспользоваться данными о трудовых затратах и о добыче нефти в нату- [c.11]

Четвертая, наиболее характерная особенность метода бухгалтерского учета состоит в применении системы счетов текущего учета для отражения на них хозяйственных операций методом двойной записи. В бухгалтерском учете для каждой качественно однородной группы хозяйственных средств и процессов открывается (заводится) специальная таблица, называемая счетом, причем любая операция обязательно записывается одновременно не менее чем на двух счетах. Метод двойной записи присущ только бухгалтерскому учету. Ни в статистике, ни в оперативно-техническом учете он не применяется. [c.12]

Бухгалтерский учет есть балансовое обобщение в денежной оценке кругооборота хозяйственных средств в процессе расширенного социалистического воспроизводства для контроля за его развитием путем непрерывной сплошной и документально оформленной регистрации способом двойной записи. [c.13]

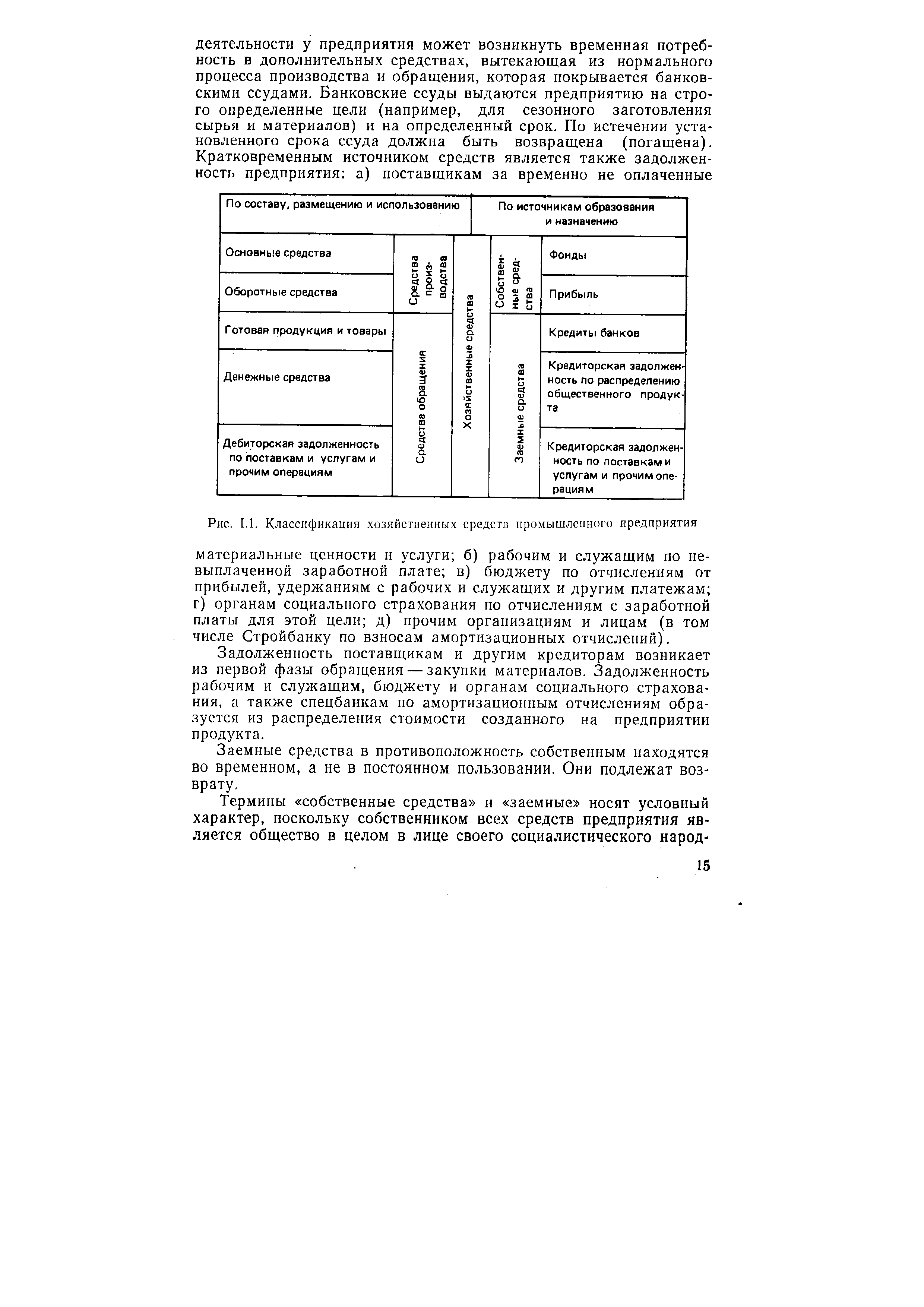

Хозяйственные средства, кругооборот которых составляет предмет бухгалтерского учета, весьма разнообразны. Они отличаются друг от друга по своим физико-техническим свойствам (лесоматериалы и металлические изделия), по своей функциональной роли в процессе производства (машины и сырые материалы), по размещению (средства производства и средства обращения), по форме (материалы и деньги), по источникам образования (собственные и заемные) и т. д. Ясно, что в учете они должны быть систематизированы по однородным разделам, группам и видам. Иными словами, учет хозяйственных средств невозможен без их классификации. [c.13]

Хозяйственные средства в бухгалтерском учете классифицируются по двум признакам а) по функциональной роли в процессе воспроизводства и б) по источникам образования и назначению. [c.13]

По функциональной роли в процессе воспроизводства хозяйственные средства делятся на средства производства и средства обращения. [c.13]

Средства производства и обращения в свою очередь подразделяются на однородные группы и виды по определенным экономическим признакам. Дальнейшая подробная классификация хозяйственных средств будет дана в последующих разделах курса. [c.14]

По источникам образования и целевому назначению хозяйственные средства предприятий делятся на собственные и заемные. [c.14]

Основные средства Средства производства Хозяйственные средства Собственные средства Фонды [c.15]

| Рис. 1.1. Классификация хозяйственных средств промышленного предприятия |  |

Мы установили, что каждая хозяйственная операция вызывает то или иное изменение в состоянии средств предприятия и, следовательно, требует составления нового баланса. На практике, однако, после каждой отдельной операции новый баланс не составляется. Объясняется это двумя причинами. Во-первых, на предприятиях ежедневно совершаются сотни операций. Следовательно, пришлось бы ежедневно составлять сотни балансов, что практически не осуществимо. Во-вторых, если даже условно допустить техническую возможность составления такого множества балансов, то каждый вновь составленный баланс не дал бы обобщенного представления о движении хозяйственных средств и процессов. Он только показал бы имущественное состояние предприятия после каждой операции. Последний баланс показал бы, например, только наличие на складе сырья и материалов (в денежной оценке). Поступление и расходование сырья и материалов за какой-либо промежуток времени (за месяц, квартал, год) по такому балансу определить невозможно. Поэтому баланс, как правило, составляется только один раз в месяц (по состоянию на первое число). [c.22]

В первые три раздела счетного плана включены счета, предназначенные для учета движения средств производства и затрат живого и овеществленного труда в процессе производства в последующие три раздела объединены счета для учета средств и процессов в сфере обращения в седьмой раздел — счета для учета распределения хозяйственных средств в последние три раздела — счета для учета источников хозяйственных средств. [c.44]

Роль всеобщего измерителя (эквивалента) выполняют деньги. Издержки производства, итоги хозяйственной деятельности предприятия, сравнение результатов работы предприятий и отраслей, производящих различную продукцию, объем продукции отрасли и всего народного хозяйства в целом выражают лишь в денежной форме. Денежный измеритель позволяет обобщать данные о всей совокупности самых разнообразных и разнородных хозяйственных средств и операций. [c.5]

В процессе расширенного воспроизводства происходит непрерывный кругооборот хозяйственных средств. [c.9]

Кругооборот хозяйственных средств в процессе расширенного воспроизводства и составляет предмет бухгалтерского учета. [c.9]

Первая особенность метода бухгалтерского учета состоит в применении балансового обобщения хозяйственных средств и процессов. Сущность балансового метода обобщения средств предприятия (хозоргана) будет изложена в последующих разделах книги. Здесь же мы отметим только, что балансовое обобщение всей совокупности хозяйственных средств [c.9]

В бухгалтерском учете основанием для счетных записей служат надлежаще оформленные документы. Ни одна операция не может быть отражена в бухгалтерском учете без составления документа установленной формы, в противоположность статистике, в которой может применяться и устный опрос. Сплошное документирование хозяйственных операций— важное средство контроля за правильностью и законностью совершаемых операций, за сохранностью социалистической собственности. Без своевременной, полной и доброкачественной документации невозможна правильная постановка бухгалтерского учета, невозможно осуществление его контрольных функций, особенно по обеспечению сохранности собственности хозяйственного органа. Четвертая, наиболее характерная, особенность метода бухгалтерского учета состоит в применении системы счетов текущего учета для отражения на них хозяйственных операций методом двойной записи. В бухгалтерском учете для каждой качественно однородной группы хозяйственных средств и процессов открывается (заводится) специ-ю [c.10]

Готовая продукция и товары Средства обращения Хозяйственные средств га m Кредиты банков [c.14]

Значит, по внешнему виду баланс представляет собой двухстороннюю таблицу, а по содержанию — денежное выражение совокупности хозяйственных средств предприятия, причем состав, размещение и использование средств, т. е. группировка по первому признаку, показываются на левой стороне таблицы, а ис-14 [c.14]

В первые три раздела счетного плана включены счета, предназначенные для учета движения средств производства и затрат живого и овеществленного труда в процессе производства в последующие три раздела объединены счета для учета средств и процессов в сфере обращения в седьмой раздел — счета для учета результатов производственно-хозяйственной деятельности производственных объединений и предприятий и процесса распределения хозяйственных средств в последние два раздела — счета для учета источников хозяйственных средств. [c.45]

Таким образом, в основу группировки счетов в действующем счетном плане положена классификация счетов по их экономическому содержанию, отражающая размещение хозяйственных средств по стадиям их кругооборота. Вместе с тем в нем приняты во внимание и другие существенные признаки группировки (классификации) счетов, в частности назначение и структура отдельных счетов (характер их построения, особенности оборотов и значимость сальдо). Правильный выбор и сочетание признаков дают возможность создать научно обоснованную группировку счетов бухгалтерского учета, позволяющую в должной мере использовать учет для контроля за выполнением установленных планов, превратить бухгалтерский учет в действенное орудие оперативного руководства хозяйством. [c.46]

Правильно ли утверждение, что структурные подразделения, вошедшие в холдинг, имеют полную хозяйственную независимость от руководства холдинга и обладают собственными хозяйственными средствами [c.216]

Бухгалтерский учет отражает кругооборот хозяйственных средств внутри предприятия и в его связях с другими организациями. Особенности бухгалтерского учета заключаются в непрерывной и сплошной регистрации всех хозяйственных операций, документальной обоснованности всех записей, использовании, помимо нату- [c.284]

Министерством финансов СССР по согласованию с ЦСУ СССР утверждена единая классификация хозяйственных средств и форма единого счета бухгалтерского учета. Взаимосвязь между различными группировками средств называется корреспонденцией счетов. Если какая-либо операция отражена по дебету данного счета (т. е. как увеличение средств по этому счету), то она должна быть обязательно зафиксирована по кредиту (уменьшению) одного из корреспондирующих с ним счетов. К примеру, операция получения денег из банка фиксируется на дебете счета Касса и одновременно на кредите корреспондирующегося с ним счета Расчетный счет . [c.317]

Смотреть страницы где упоминается термин Хозяйственные средства

: [c.307] [c.12] [c.45] [c.10] [c.15] [c.285]Смотреть главы в:

Настольная книга бухгалтера и аудитора (1998) -- [ c.515 ]