| Рис. 17.14. Схема отражения на счетах корректировочных Записей в американском учете |  |

Для проведения расчетов необходимо воспользоваться данными оборотной ведомости по счетам бухгалтерского учета, а также отдельными аналитическими записями. Например, если необходимо произвести корректировку прибыли в связи с изменением стоимости основных средств за анализируемый период, то данную величину можно определить, воспользовавшись бухгалтерскими записями по дебету балансового сч. 01, из которых следует выбрать лишь те, которые связаны с приобретением основных средств за плату. Соответственно из записей по кредиту сч. 01 следует выбрать величины, связанные с продажей основных средств за деньги (т.е. суммы денежных средств, полученные от реализации основных средств). Корректировочная величина, связанная с изменением стоимости основных средств, будет равна разности между принятыми в расчет дебетовыми и кредитовыми оборотами по сч. 01. На эту сумму следует скорректировать показатель чистой прибыли организации за анализируемый период. [c.393]

Аналогично рассчитываются корректировочные величины по другим балансовым счетам учета внеоборотных активов. [c.393]

Процедура расчета корректировочной величины по счетам учета дебиторской задолженности заключается в определении приращения сальдо за анализируемый период по счетам дебиторов (62, 61. 76 и т.д.). На сумму этого приращения будет корректироваться финансовый результат анализируемого периода. Если приращение будет положительным, то сумму прибыли необходимо уменьшить на эту величину, а если отрицательным — увеличить. [c.393]

Корректировочные процедуры затрагивают подавляющую част балансовых счетов, причем расчеты должны производиться исхода из предлагаемого общего правила чтобы достичь соответствие между суммой прироста остатков денежных средств и скорректированной суммой чистой прибыли, необходимо чистую прибыль увеличивать на сумму приращения капитала (собственных и заемных источников средств) и уменьшать на сумму приращения активов (внеоборотных, оборотных). Причем следует учесть, что сумма приращения может быть как положительной, так и отрицательной величиной. [c.394]

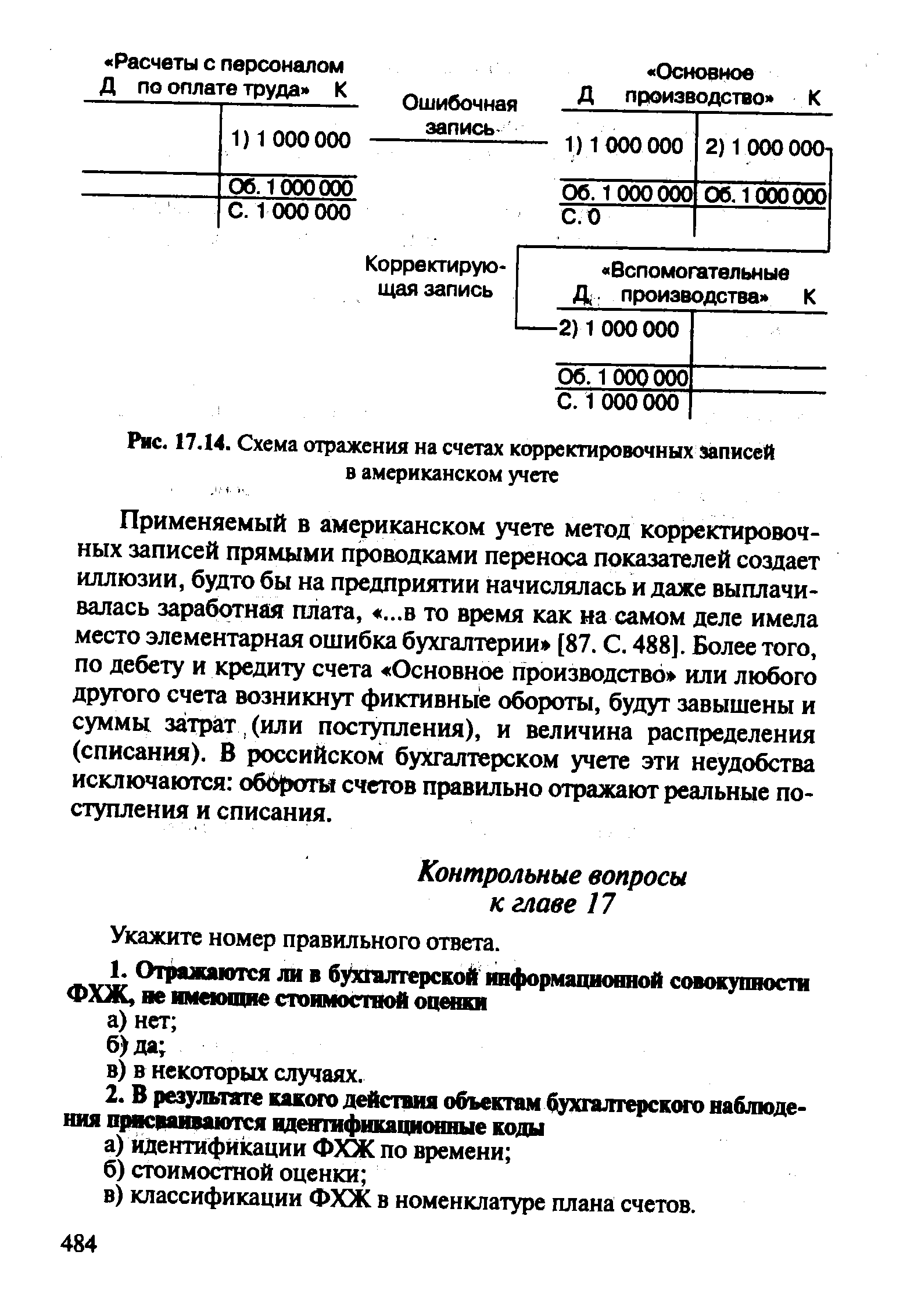

В американском учете сторнировочные записи не применяются. Корректировки выполняются прямыми проводками переноса со счета, на котором показатель отражен ошибочно, на счет, предусмотренный для правильной записи. В нашем примере ошибочные и корректировочные записи американского учета представлены на рис. 17.14. [c.483]

Применяемый в американском учете метод корректировочных записей прямыми проводками переноса показателей создает иллюзии, будто бы на предприятии начислялась и даже выплачивалась заработная плата, ...в то время как на самом деле имела место элементарная ошибка бухгалтерии [87. С. 488]. Более того, по дебету и кредиту счета Основное производство или любого другого счета возникнут фиктивные обороты, будут завышены и суммы затрат, (или поступления), и величина распределения (списания). В российском бухгалтерском учете эти неудобства исключаются обороты счетов правильно отражают реальные поступления и списания. [c.484]

VI. Введение корректировочного счета. Для того чтобы при исправлении ошибочной записи корректно отобразить обороты, возможно использовать корректировочный счет. [c.406]

Под корректировочным мы понимаем счет, вводимый для обозначения корреспонденции, которая будет отличать основные обороты от исправительных. [c.406]

Иллюстрация 3.26. Исправление ошибочной суммы введением корректировочного счета [c.406]

В приведенном примере счет Б мог корреспондировать со счетом А по дебету и вне процедуры исправления ошибочной записи. Для того чтобы отличать исправительную корреспонденцию от основной, и введен корректировочный счет теперь все суммы по дебету счета Б, корреспондирующие со счетом А — основные корреспондирующие с корректировочным счетом — исправительные. [c.406]

Уже знакомым нам образом при способе введения корректировочного счета производится исправление ошибочной корреспонденции. [c.407]

Иллюстрация 3.27. Исправление ошибочной корреспонденции введением корректировочного счета [c.407]

К недостаткам способа введения корректировочного счета относятся недостатки, присущие способам, в сочетании с которыми он применяется, и отсутствие законодательной регламентации. Тем не менее в отдельных случаях при нежелательности или невозможности сторнирования он может быть использован. [c.407]

VII. Введение корректировочного признака. Введение корректировочного счета в компьютерных ИСУ легко может быть заменено на [c.407]

Если ожидаемая волна 5 продолжает восходящее движение, это подтверждает наши исходные предположения и волновой счет. Критическая точка здесь находится там, где восстанавливающий рост достигнет 62 процентов от корректировочного движения вниз в волне (4) (точка "J" на Рисунке 9-7). Если рынок восстанавливается выше этой точки, то крайне маловероятно, чтобы могло произойти большое движение вниз, и мы должны снова подумать о взятии профита. Мы проектируем конец пяти волнового цикла, который произойдет наверху 5 волны большего порядка. В этой точке мы продаем все нами [c.131]

В то же время на большинстве предприятий отток денежных средств связан также с использованием чистой прибыли (штрафы, уплачиваемые из чистой прибыли, относимые и уплачиваемые за счет чистой прибыли, выплаты по фонду потребления, дивиденды и др.). Если подобные расходы имели место, проводят дополнительные корректировочные процедуры, связанные с исключением указанных сумм расходов из чистой прибыли. [c.56]

После проведения таких корректировочных процедур можно получить реальную величину абсолютных размеров дебиторской и кредиторской задолженности по статьям баланса для аналитических и" синтетических счетов. Эти абсолютные значения необходимы как для прогнозирования притока и оттока средств по каждому из клиентов и виду платежей, так и для комплексной увязки движения средств по срокам. Инструмент, позволяющий сделать это, - платежный календарь. [c.57]

На практике задачу обоснования плановых цен среди других плановых задач рассматривают как решаемую в условиях известной неопределенности. Это приводит к попыткам ее решения с помощью экономико-статистических, в известной мере стохастических (вероятностных) методов на базе изучения динамики себестоимости заготовления или реализации продукции в течение ряда предшествующих плановому году лет. Однако такой подход является эмпирическим и связан со сложными корректировочными расчетами применительно к условиям планируемого периода. В последнее время в условиях АСУП при решении задач идентификации цен все шире применяют методы прямого счета, основанные на принципах динамического программирования, поскольку в тех случаях, когда качество, количество и поставщики ресурсов на производственную программу известны, то решение сводится к отысканию в памяти ЭВМ необходимых позиций библиотеки цен или тарифов, особенно по материалам массовой поставки. При осуществлении контроля цен вручную производится поиск необходимых позиций прейскурантов оптовых цен или справочников тарифов и расценок. [c.180]

Вторая группа включает счета, предназначенные для регулирования оценки средств. Счета этой группы непосредственно связаны со счетами первой группы и корректируют их суммы. Они играют двойную роль. С одной стороны, они отражают регулирующие (корректировочные) показатели, которые используются при анализе информации на счетах первой группы. С другой стороны, они имеют самостоятельное аналитическое значение. [c.65]

Отпуск материалов с общезаводских складов в цеховые кладовые, являющиеся самостоятельными учетными единицами, относится к внутреннему обороту. Отпуск же материалов с этих складов цехам и участкам, не имеющим своих складов (кладовых), являющихся самостоятельными объектами учета, а также отпуск их из цеховых складов и кладовых, являющихся учетными единицами, рассматривается как отпуск материалов на нужды производства и поэтому относится непосредственно на счета по учету соответствующих затрат. Однако отпуск, как правило, не совпадает с расходом материалов в производстве, например на сумму неиспользованных и оставшихся у рабочих мест материалов. Поэтому в конце месяца на эту сумму делаются корректировочные (обратная или сторнировочная) записи. [c.137]

Несмотря на то, что установленным Порядком ведения журналов учета счетов-фактур при расчетах по НДС предусмотрен только один случай корректировки, реально необходимость корректировочных записей возникает еще в ряде других случаев. [c.32]

По окончании года фактическая себестоимость продукции калькулируется и корректируются записи на выявленную разницу между плановой и фактической себестоимостью, т. е. делают или сторнировочные записи, если фактическая себестоимость оказалась ниже плановой, или дополнительные записи, когда она выше плановой. Корректировочные записи осуществляют по всем тем счетам, по которым был отражен выпуск, приход и расход продукции. [c.334]

Для учета этих операций применяется счет Реализация , структура и назначение которого в основном аналогичны такому же счету в промышленности. На дебете его в течение года отражается плановая, а по окончании года фактическая себестоимость реализованной продукции (после корректировочных записей). При этом кредитуются счета Продукция сельскохозяйственного производства , Молодняк животных и животные на откорме , Вспомогательные производства (на услуги, оказанные на сторону) и др. [c.335]

В конце года счет Реализация закрывается на разницу дебетового и кредитового оборота (после корректировочных записей по дебету до фактической себестоимости) на счет Прибыли и убытки (прибыль на кредит, а убыток — на дебет последнего счета). [c.336]

При втором подходе аналитический учет расчетов в рамках ГЕНСИС предприятия не ведется. ЭВМ превращает сальдо синтетического счета, которое используют для текущего учета расчетов, в балансовые сальдо на основе корректировочных проводок, вводимых бухгалтером в ЭВМ вручную. [c.156]

В счетном плане ГЕНСИС активно-пассивные счета расчетов сохраняются. Следовательно, составленный на основе остатков синтетических счетов баланс требуется скорректировать на остатки расчетных счетов. Здесь следует отметить, что после такой корректировки общая сумма баланса увеличивается. Например, требуется образовать из кредитового остатка пассивного счета 7102 балансовую активную статью (строку) 250 (дебетовое сальдо) и балансовую пассивную статью 770 (кредитовое сальдо). Сальдо счета 7102 расчленяются между счетами 7101 и 7102 следующей корректировочной проводкой [c.158]

Суммой проводки является сумма предварительно оплаченных счетов-фактур, которая в виде дебетового сальдо счета 6010 отражается в активе баланса (балансовая строка 090). Если требуется дальнейшее распределение данного общего сальдо между отдельными видами производственных запасов, тогда необходимы следующие корректировочные проводки [c.159]

Организацией заявлена претензия банку, ошибочно списавшему с его расчетного счета сумму денежных средств по платежным документам другой организации ив течение отчетного месяца не восстановившему указанную сумму (как правило, банки исправляют ошибки по заявлению клиента в оперативном порядке, в таком случае бухгалтерская проводка не составляется, поскольку имеется банковская корректировочная выписка из расчетного счета заявителя) 63 [c.364]

После корректировочной записи на счете 01 Основные средства получается фактическая себестоимость животных 289 млн р. (250 + 42 — 3). Она же является первоначальной (инвентарной) стоимостью продуктивного (рабочего) скота. [c.445]

Корректировочный коэффициент на менее престижное положение объекта оценки составит 0,90. Корректировка на качество подъездных путей — 1,05 (у объекта оценки подъездные пути лучше, за счет чего его стоимость выше, чем у аналога, на 5%). [c.170]

Если существует вероятность того, что предприятие не сможет взыскать полную сумму долга (основную сумму и проценты) согласно договорным условиям ссуд, дебиторской задолженности или удерживаемых до погашения инвестиций, учитываемых по амортизированным затратам, то имеет место убыток от обесценения или от безнадежной задолженности. Сумма убытка представляет собой разность между балансовой стоимостью актива и текущей стоимостью ожидаемых будущих потоков денежных средств, дисконтированных с использованием первоначальной эффективной ставки процента по финансовому инструменту (возмещаемая сумма). Денежные потоки, связанные с краткосрочной дебиторской задолженностью, как правило, не дисконтируются. Балансовая стоимость актива уменьшается до его оценочной возмещаемой суммы непосредственно или с использованием корректировочного счета в зависимости от ситуации. Сумму убытка необходимо отнести на чистую прибыль или убыток отчетного периода. [c.115]

Если в последующем периоде сокращается величина обесценения или сумма безнадежной задолженности, и это сокращение можно объективно связать с событием, случившимся после частичного списания активов (например, с повышением рейтинга кредитоспособности дебитора), то сумму частичного списания следует восстанавливать либо непосредственно, либо с использованием корректировочного счета. В результате восстановления балансовая стоимость финансового актива не должна превышать ту величину амортизированных затрат, которая была бы отражена на дату восстановления суммы частичного списания, произведенного в отношении стоимости финансового актива, если бы обесценение актива не было признано. Восстановленную сумму следует отнести на чистую прибыль или убыток отчетного периода. [c.115]

Амортизированные затраты на приобретение финансового актива или финансового обязательства - это стоимость финансового актива или обязательства, определенная при первоначальном признании, минус выплата основной суммы долга, плюс или минус накопленная амортизация разницы между первоначальной стоимостью и стоимостью на момент погашения, минус частичное списание (осуществляемое напрямую или с использованием корректировочного счета) в связи с обесценением или безнадежной задолженностью. [c.170]

В текущем учете ГЕНСИС предприятия для учета расчетов применяется всего 26 синтетических счетов, которые отражаются в регистрах1. Дополнительные корректировочные счета расчетов, приведенные в счетном плане ГЕНСИС предприятия (отмечены особо), в регистрах бухгалтерского учета не отражаются. [c.156]