Формула Фишера определяет значение сложной годовой процентной ставки, обеспечивающей при известном годовом темпе инфляции реальную эффективность кредитной операции. Эта формула по существу показывает ту величину, называемую инфляционной премией, которую необходимо прибавить к исходной ставке доходности для компенсации инфляционных потерь. При малом темпе инфляции и невысокой процентной ставке (эта ситуация типична для стран с развитой рыночной экономикой) пользуются и приближенным вариантом формулы Фишера. [c.227]

Какая величина в формуле Фишера называется инфляционной премией [c.228]

Индексация процентной ставки, т.е. расчет суммы инфляционной премии и увеличения стоимости ссудных средств на ее величину. [c.630]

Мы должны иметь в виду то, что линия рынка ценной бумаги отображает выбор между ожидаемым доходом и неизбежным риском в определенный момент. С течением времени положение этой линии может измениться вместе с изменениями процентных ставок и психологии инвесторов. Безрисковая ставка выражена определенным номинальным значением, т. е. не учитывает инфляцию. Как обсуждалось в гл. 3, номинальную ставку процента можно умозрительно разложить на реальную ставку процента и инфляционную премию. Для наглядности предположим, что номинальная безрисковая ставка равна 4%. Теперь если бы произошел неожиданный всплеск инфляции, номинальная ставка могла бы увеличиться до уровня 7%. В итоге линия рынка ценной бумаги на рисунке переместилась бы вверх. Этот сдвиг показан в верхней части рис. 5.2. Заметим, что линия сдвигается вверх параллельно самой себе на определенное количество единиц. [c.88]

Инфляция еще и по-другому влияет на фирмы, которые используют заемный капитал. Заимодатели получают выплаты в инфляционных будущих долларах, поэтому они требуют более высокой ставки процента для компенсации снижения реальной стоимости их ссуд. Часть процентной ставки, которая является компенсацией за ожидаемую инфляцию, называется инфляционной премией. [c.759]

ИНФЛЯЦИОННАЯ ПРЕМИЯ — дополнительный доход, выплачиваемый (или предусмотренный к выплате) инвестору с целью возмещения финансовых потерь от обесценения денег в связи с инфляцией. Уровень этого дохода обычно приравнивается к темпу инфляции. [c.140]

Определение необходимого размера инфляционной премии [c.142]

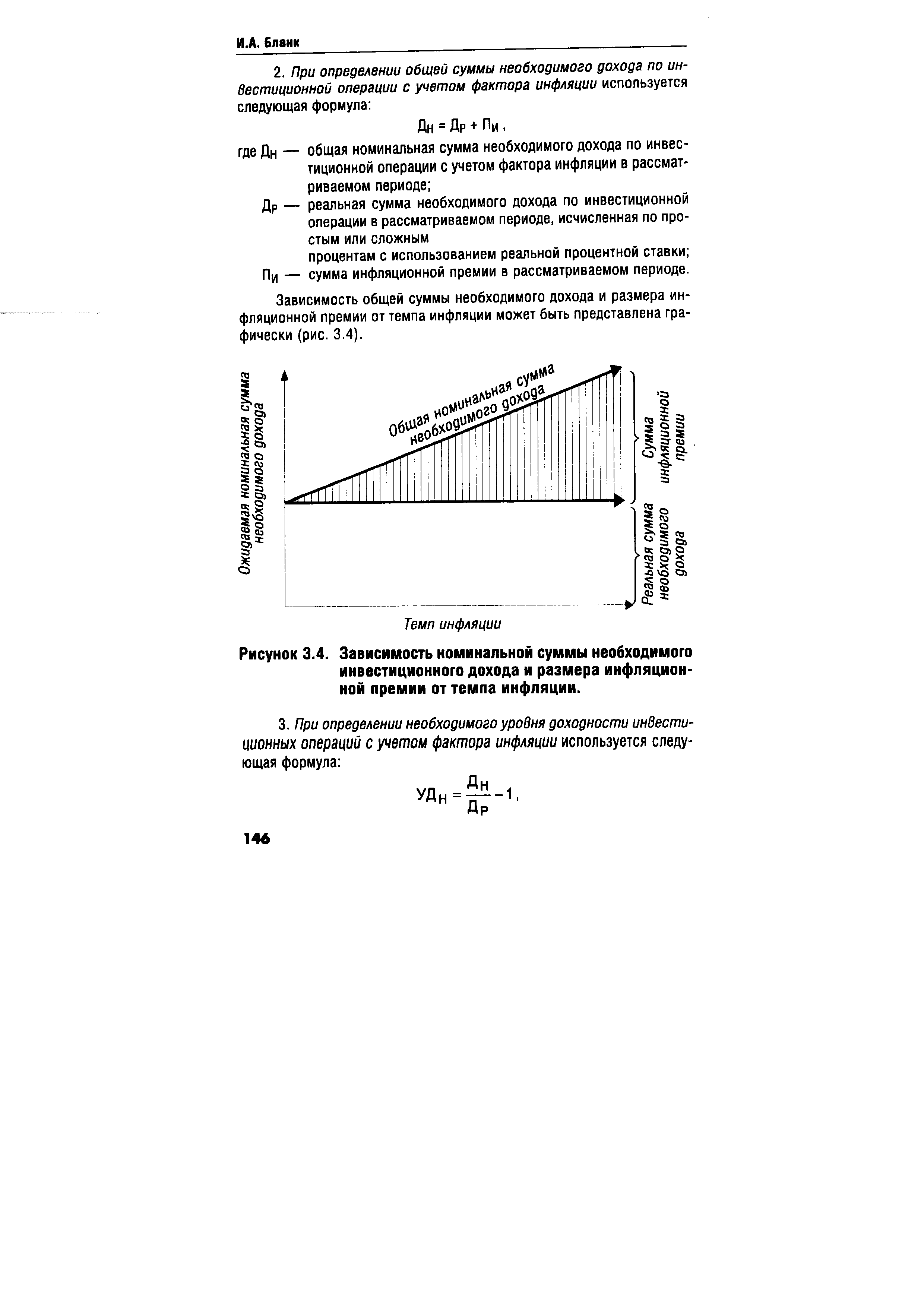

Методический инструментарий формирования необходимого уровня доходности инвестиционных операций с учетом фактора инфляции, с одной стороны, призван обеспечить расчет суммы и уровня инфляционной премии", а с другой — расчет общего уровня номинального дохода, обеспечивающего возмещение инвестору инфляционных потерь и получение необходимого уровня реальной инвестиционной прибыли. [c.145]

При определении необходимого размера инфляционной премии используется следующая формула [c.145]

Пример Рассчитать размер годовой инфляционной премии при следующих условиях [c.145]

Подставляя эти значения в формулу, получим сумма инфляционной премии составляет = [c.145]

Зависимость общей суммы необходимого дохода и размера инфляционной премии от темпа инфляции может быть представлена графически (рис. 3.4). [c.146]

| Рисунок 3.4. Зависимость номинальной суммы необходимого инвестиционного дохода и размера инфляционной премии от темпа инфляции. |  |

Однако эту проблему можно решить проектные потоки наличности являются реальными потоками, т. е. они учитывают инфляционные процессы, затем ставка цены капитала (процентная ставка) очищается от инфляции исключением инфляционной премии. [c.276]

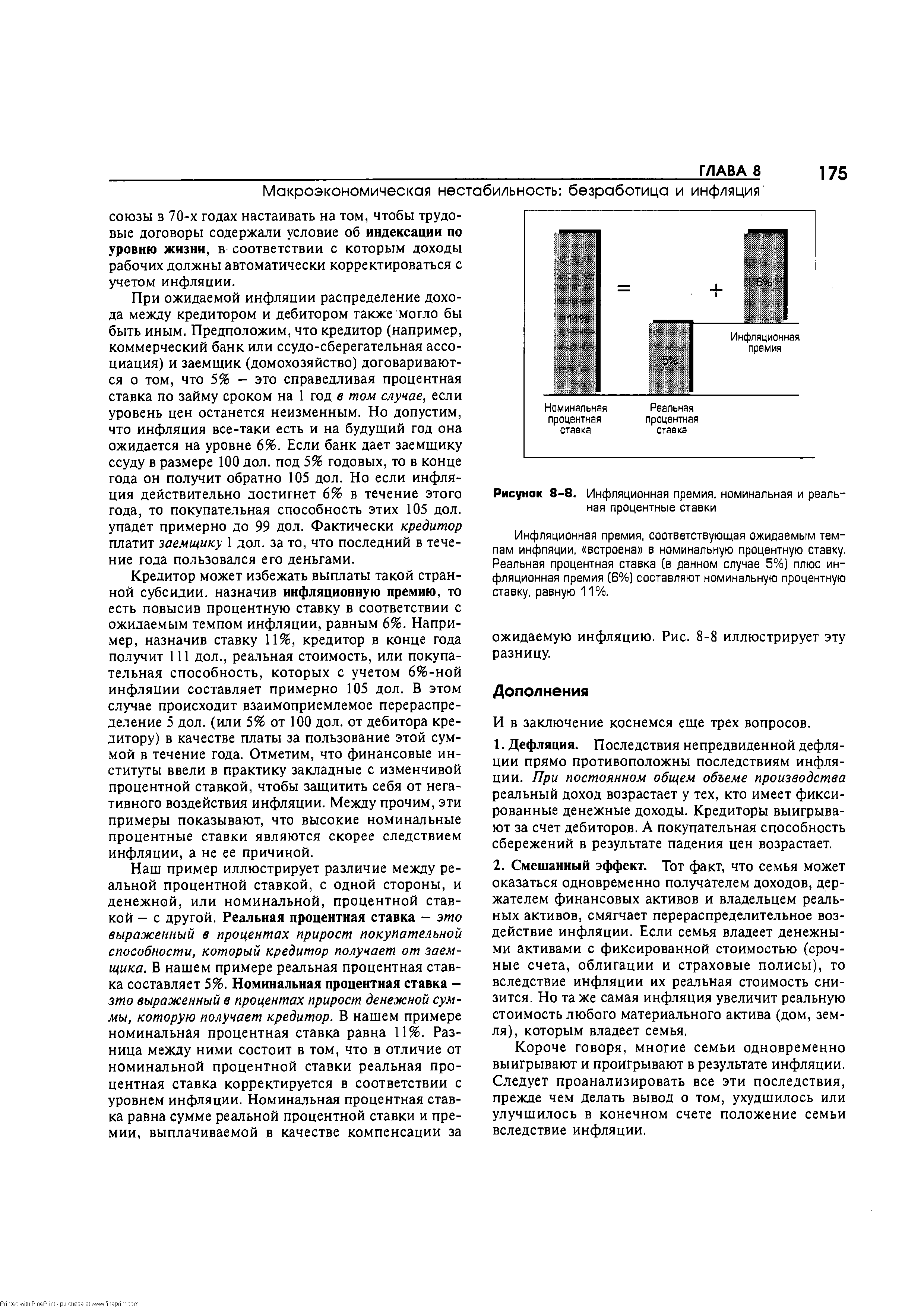

Кредитор может избежать выплаты такой странной субсидии, назначив инфляционную премию, то есть повысив процентную ставку в соответствии с ожидаемым темпом инфляции, равным 6%. Например, назначив ставку 11%, кредитор в конце года получит 111 дол., реальная стоимость, или покупательная способность, которых с учетом 6%-ной инфляции составляет примерно 105 дол. В этом случае происходит взаимоприемлемое перераспределение 5 дол. (или 5% от 100 дол. от дебитора кредитору) в качестве платы за пользование этой суммой в течение года. Отметим, что финансовые институты ввели в практику закладные с изменчивой процентной ставкой, чтобы защитить себя от негативного воздействия инфляции. Между прочим, эти примеры показывают, что высокие номинальные процентные ставки являются скорее следствием инфляции, а не ее причиной. [c.175]

| Рисунок 8-8. Инфляционная премия, номинальная и реальная процентные ставки |  |

Адаптационная политика предполагает учет потерь от снижения покупательной способности денег всеми субъектами экономики домохозяйствами, фирмами, государством. В данном случае применяются методы компенсации потерь от снижения покупательной способности денег. Наиболее распространенным методом является компенсация. Как правило, эта операция заключается в увеличении ставки процента на величину так называемой инфляционной премии. Другой метод компенсации инфляции сводится к индексации первоначальной суммы инвестиций, которая периодически корректируется в соответствии с движением заранее устанавливаемого индекса. [c.91]

Влияние инфляции сказывается в теории САРМ на доходности всех активов одинаково, поэтому SML поднимается по шкале ставок доходности на величину инфляционной премии. [c.73]

Влияние инфляции может учитываться двояким образом. Первый способ — прогнозирование денежного потока без поправки на инфляцию, соответственно инфляционная премия исключается и из цены капитала. Этот способ прост, но для его использования необходимо, чтобы инфляция одинаково влияла на все денежные потоки и амортизацию и чтобы поправка на инфляцию, включаемая в показатель рентабельности капитала, совпадала с темпом инфляции, чего на практике не наблюдается. В соответствии со вторым способом цену капитала оставляют номинальной, а затем корректируют отдельные денежные потоки на темп инфляции. [c.204]

Влияние инфляции может учитываться двояко. Первый способ — прогнозирование денежного потока без поправки на инфляцию, соответственно инфляционная премия исключается и из цены капитала. Этот метод прост, но для его использования не- [c.167]

Определим ставку дисконтирования без учета инфляционной премии [c.326]

РИСК ИНФЛЯЦИОННЫЙ — один из видов финансового риска, заключающийся в возможности обесценения денежных активов, а также доходов и прибыли предприятия в связи с ростом инфляции, Р.и. носит постоянный характер и сопровождает все финансовые операции предприятия в условиях инфляционной экономики. В финансовом менеджменте его расчету и формам страхования уделяется особое внимание. Одним из методов страхования инфляционного риска является включение в состав предстоящего номинального дохода по финансовым операциям размера инфляционной премии. Если прогнозирование темпов роста инфляции затруднено, размер реального дохода по финансовой операции может быть заранее пересчитан в одну из сильных (т.е. в наименьшей степени подтвержденных инфляции) свободно конвертируемых валют с обратным пересчетом в национальную валюту по действующему валютному курсу на момент проведения расчетов. [c.280]

Мы получили, таким образом, известную формулу И. Фишера, в которой сумма (а + /а) является величиной, которую необходимо прибавить к реальной ставке доходности для компенсации инфляционных потерь. Эта величина называется инфляционной премией. [c.112]

Ниже дана универсальная формула вычисления чистой настоящей стоимости (NPV) проекта, позволяющая оценить эту величину в случае неодинакового инфляционного искажения доходов и затрат. Формула удобна тем, что позволяет одновременно производить и инфляционную коррекцию денежных потоков, и дисконтирование на основе средневзвешенной стоимости капитала, включающей инфляционную премию. [c.259]

Средневзвешенная стоимость капитала, включающая инфляционную премию 250% [c.261]

Естественно, что владельцы денег предпринимают различные попытки компенсации потерь от снижения их покупательной способности. Наиболее распространенным методом компенсации потерь является индексация ставки процента, по которой производится наращение. Она сводится к увеличению ставки процентов на величину так называемой инфляционной премии. [c.445]

Процентные платежи полностью, включая инфляционную премию, вычитаются из чистой бухгалтерской прибыли компании. Но бухгалтерская прибыль не отражает компенсационный выигрыш, который акционеры получают за счет заимодателей. Помните, что заимодатели выигрывают за счет инфляционной премии, но проигрывают по мере того, как инфляция снижает реальную стоимость их активов. Акционеры теряют, выплачивая инфляционную премию, но выигрывают, поскольку инфляция уменьшает реальную стоимость их обязательств. Бухгалтерская прибыль отражает потерю акционеров, но не отражает компенсирующую ее прибыль2". [c.759]

Один из основных недостатков такого подхода расчета NPV проекта в условиях инфляции состоит в использовании при проведении подобного анализа цен товаров базисного года и рьшочнои, т.е. учитывающей инфляцию, цены капитала. Именно в этом и кроется некорректность расчета значения чистого дисконтированного дохода если цена капитала включает инфляционную премию, то потоки наличности оцениваются в долларах базисного года. [c.276]

Инфляционная премия (inflation premium) — часть номинальной ставки процента, отражающая ожидаемый уровень инфляции. [c.943]

С точки зрения риска, ССК определяется как безрисковая часть нормы прибыли на вложенный капитал (которую обычно принимают равной средней реальной, т. е. безин-фляционной доходности по государственным ценным бумагам) плюс премия за финансовый и предпринимательский риски, свойственные данному предприятию, плюс инфляционная премия. [c.251]

При выборе инвестиционых проектов необходимо учитывать инфляционные процессы. Инфляция изменяет реальную стоимость поступлений и затрат, причем далеко не всегда в равной пропорции. И при одинаковом, и при различном инфляционном искажении положительных и отрицательных денежных потоков приходится предварительно отдельно корректировать эти потоки по уровню инфляции, а затем уже очищать чистый номинальный денежный поток от влияния инфляционного фактора и получать чистый реальный денежный поток. Напоминаем также в этой связи, что еще на стадии первичного рассмотрения проектов заведомо негодными обычно признаются проекты, рентабельность (норма прибыли) которых ниже уровня инфляции. Такие проекты не обеспечивают предприятию противоинфляционной защиты. Когда используются дисконтные методы, приведение всех участвующих в расчетах сумм к настоящей стоимости производится по ССК, уже включающей так называемую инфляционную премию (инфляционную добавку к уровню доходности) и учитывающей, следовательно, инфляционные ожидания инвесторов. Рассчитывается инфляционная премия на основе полного варианта формулы И. Фишера (см. главу 2 в первой части). [c.259]

Смотреть страницы где упоминается термин Инфляционная премия

: [c.630] [c.145] [c.145] [c.146] [c.368] [c.175] [c.179] [c.255] [c.17] [c.317] [c.317] [c.318] [c.260] [c.639] [c.18]Смотреть главы в:

Экономические и финансовые риски Оценка, управление, портфель инвестиций -> Инфляционная премия

Теория риска и моделирование рисковых ситуаций -> Инфляционная премия