Как положительное в главе 25 "Налог на прибыль организаций" Налогового кодекса можно отметить то, что некоторые ранее спорные вопросы по отнесению расходов в уменьшение налоговой базы разрешены в пользу налогоплательщиков. Появились новые виды расходов, разрешенных к вычету (расходы на научно-исследовательские цели, на освоение месторождений). Но таких позитивных моментов в главе 25 Налогового кодекса, к сожалению, не очень много. [c.94]

В соответствии с методологией учета, изложенной в ПБУ 6/01, завышается убыток при выбытии основного средства на сумму сальдо дооценки основного средства. При этом в целях налогообложения до 01.01.02 данный убыток не принимался. Хотя с введением в действие главы 25 Налог на прибыль организаций Налогового кодекса РФ убыток от выбытия основных средств принимается в целях налогообложения, методологическая проблема списания суммы дооценки остается нерешенной. [c.138]

Вступление в силу главы 25 Налогового кодекса Российской Федерации (НК РФ) Налог на прибыль организаций (от 06.08.01, №110-ФЗ) привело к тому, что на предприятиях (в организациях) возникла необходимость в ведении наряду с бухгалтерским учетом налогового учета. Для этого предприятия и организации должны формировать учетную политику как в целях бухгалтерского учета, так и в целях налогообложения. [c.214]

Такое положение может применяться по операциям в 2001 г., но в 2002 г. а связи с введением в действие главы 25 Налог на прибыль организаций не будут признаваться расходами на подготовку и переподготовку кадров, т.е. включаться в себестоимость и приниматься для целей налогообложения, расходы, связанные с оплатой обучения в высших и средних специальных учебных заведениях работников при получении ими высшего и среднего специального образования. [c.259]

Налог на прибыль организаций. Глава 25 Налогового кодекса Российской Федерации. Федеральный закон от 6.07.2001. № 19540-3. М. Проспект , 2001. [c.491]

Ставка налога на прибыль в настоящее время установлена в размере 30%, в том числе в части, зачисляемой в федеральный бюджет, - 11% в части, зачисляемой в бюджеты субъектов Российской Федерации, устанавливается законодательными органами субъектов Российской Федерации, но не свыше 19%, а по прибыли, полученной от посреднических операций и сделок, бирж, брокерских контор, банков, - не свыше 27%. В местные бюджеты зачисляется налог на прибыль организаций по ставкам, устанавливаемым представительными органами местного самоуправления в размере не выше 5%. В городах федерального значения Москве и Санкт-Петербурге решения об установлении ставки налога на прибыль организаций в пределах сумм налога, подлежащих зачислению в местные бюджеты, принимаются законодательными органами указанных субъектов РФ. [c.398]

Действующим законодательством установлены два варианта расчетов с бюджетом по налогу на прибыль. Организация самостоятельно определяет порядок уплаты налога, о чем в письменном виде сообщает в налоговый орган по месту своей регистрации. [c.398]

До вступления в силу главы 25 Налог на прибыль организаций Налогового кодекса РФ налогооблагаемая база по налогу определялась по данным бухгалтерского учета. Отчетная (бухгалтерская) прибыль (кредитовое сальдо счета Прибыли и убытки ) корректировалась составлением Справки о порядке определения [c.175]

Ежеквартально организация исчисляет фактическую сумму налога на прибыль нарастающим итогом с начала года исходя из фактически полученной ею валовой прибыли, подлежащей налогообложению с учетом предоставленных льгот и ставки налога на прибыль. Организации с иностранными инвестициями ежемесячно вносят авансовые платежи в размере 1/12 предполагаемой годовой суммы налога на прибыль не позднее 15-го числа каждого месяца. [c.405]

Инвестиционный налоговый кредит может предоставляться по налогу на прибыль организаций, а также по региональным и местным налогам. Срок, на который может предоставляться инвестиционный налоговый кредит, — от одного года до пяти лет. Размер ставки дифференцируется от одной второй до трех четвертых ставки рефинансирования ЦБ РФ. [c.19]

ТЕМА 2. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ [c.26]

Лекция 2. Характеристика элементов налога на прибыль организаций [c.26]

Налог на прибыль организаций (далее — налог на прибыль) относится к числу прямых налогов. Он является непосредственным изъятием в доход государственного бюджета части дохода налогоплательщика, чем принципиально отличается от других налоговых платежей. [c.26]

Однако подход к налогообложению прибыли принципиально не менялся. Такая задача была поставлена только при разработке главы 25 Налог на прибыль организаций НК РФ, которая вступила в действие с 1 января 2002 г. [c.27]

Тема 2. Налог на прибыль организаций [c.28]

Не являются плательщиками налога на прибыль организации [c.28]

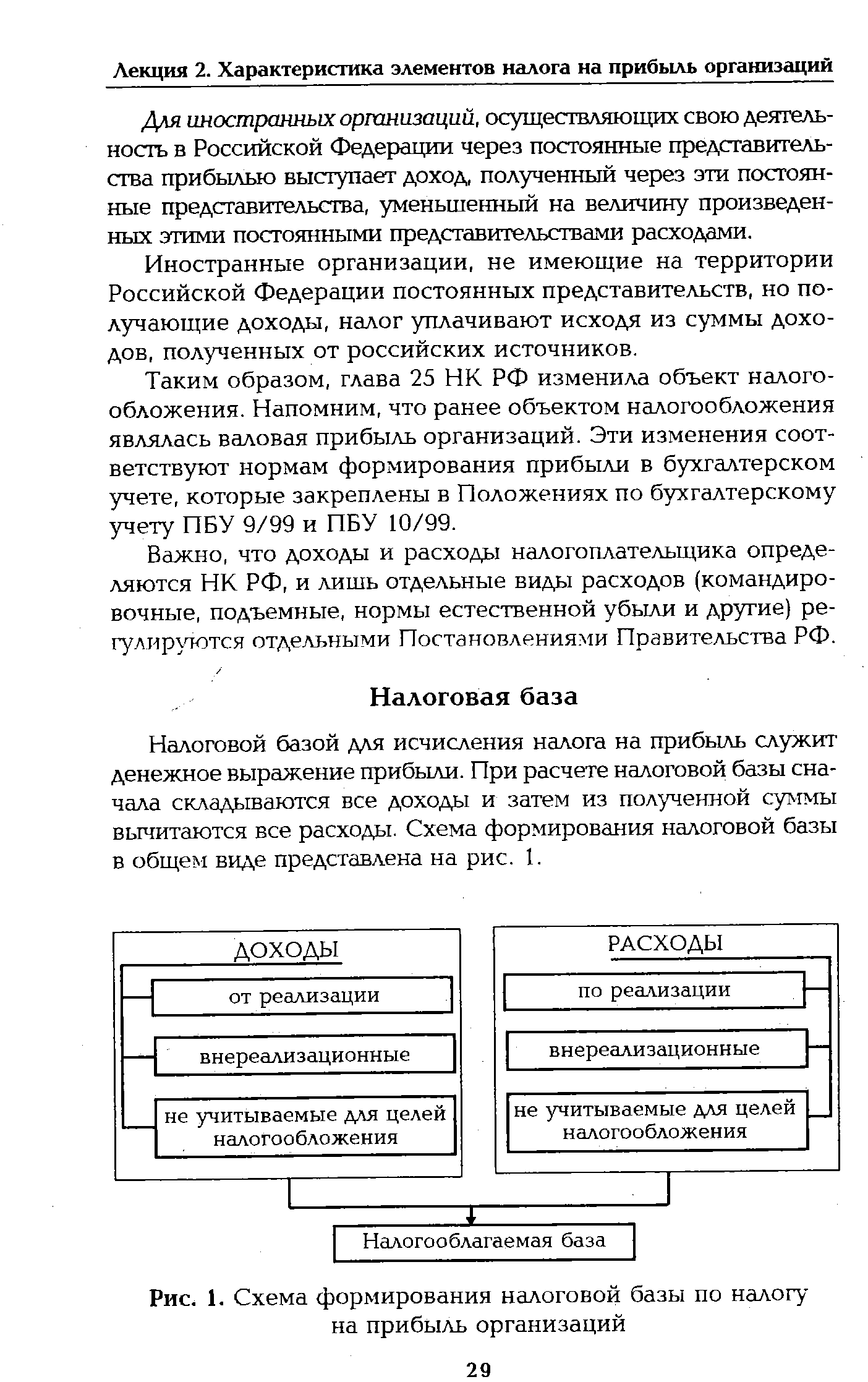

| Рис. 1. Схема формирования налоговой базы по налогу на прибыль организаций |  |

Введение в действие главы 25 Налог на прибыль организаций НК РФ установило новый, отличный от предыдущих лет, порядок исчисления и уплаты налога на прибыль. [c.67]

Суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченные им при ввозе товаров на таможенную территорию Российской Федерации не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц). [c.94]

Объектом налогообложения выступают реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров, (результатов выполненных работ, оказание услуг) по предоставлении отступного или новации передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций выполнение строительно-монтажных работ для собственного потребления ввоз товаров на таможенную территорию Российской Федерации. [c.100]

Суммы акциза, исчисленные налогоплательщиком при реализации подакцизных товаров и (или) подакцизного минерального сырья и предъявленные покупателю, относятся у налогоплательщика на расходы, принимаемые к вычету при исчислении налога на прибыль организаций. [c.115]

Если к вычету предъявлена сумма, превышающая величину, рассчитанную по этой формуле, сумма превышения относится за счет доходов, остающихся в распоряжении налогоплательщика после уплаты налога на прибыль организаций. [c.117]