На следующий год больничной котельной установлен суммарный бюджет затрат в 600 000 ф.ст., основанный на плановом уровне загрузки, не превышающем 80%. В составе запланированных затрат 60% являются постоянными 40% — переменными, прямо пропорциональными загрузке. Каков бюджет котельной для уровня загрузки 84% [c.662]

Совокупное отклонение от гибкого бюджета затрат по оплате труда рассчитывается следующим образом [c.681]

Отклонение по ставке оплаты труда показывает, в какой степени совокупное отклонение от гибкого бюджета затрат на оплату труда определяется разностью между нормативной и фактической величинами оплаты труда за единицу времени (час). По аналогии с затратами на материалы здесь следует вычислить нормативную ставку оплаты труда на основе данных примера 14.2 [c.682]

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. Гибкий бюджет составляется после анализа влияния изменений объема реализации на каждый вид затрат. Возможные варианты таких расчетов на примере российских организаций, занимающихся различными видами деятельности, рассмотрены в разделе III. [c.18]

Бюджет затрат на оплату труда, разрабатываемый планово-экономическим отделом, напрямую зависит от бюджета продаж. Например, фонд оплаты труда сотрудников Управления обслуживания клиентов (УОК) не может превышать 20% заработанной ими выручки. Бюджет затрат на оплату труда состоит из постоянной и переменной слагаемых. Постоянная величина (оклад согласно штатному расписанию) представляет собой гарантированный минимум, который сотрудник центра доходов получает независимо от выработки. Переменная величина — доплаты и премии, выплачиваемые сотрудникам в соответствии с действующим на предприятии Положением о формировании фондов оплаты труда. [c.60]

Если в статическом бюджете затраты планируются, то в гибком они рассчитываются. В таблице 21 выполнен анализ результатов деятельности УОК за март на основе составления статического (жесткого) бюджета [c.70]

Оценка результатов деятельности офиса и склада может осуществляться аналогично аптекам по отчету о результатах выполнения бюджета затрат. В табл. 37 приведен отчет офиса о результатах выполнения бюджета затрат за январь 1999 г. [c.114]

I Бюджет затрат по маркетингу [c.297]

I Бюджет затрат на маркетинг [c.299]

Исходя из бюджета продаж разрабатывают производственный бюджет, на основе которого составляют бюджет закупки материалов, бюджет по труду и бюджет общепроизводственных расходов. Далее готовят бюджет затрат по маркетингу и бюджет коммерческих расходов. [c.300]

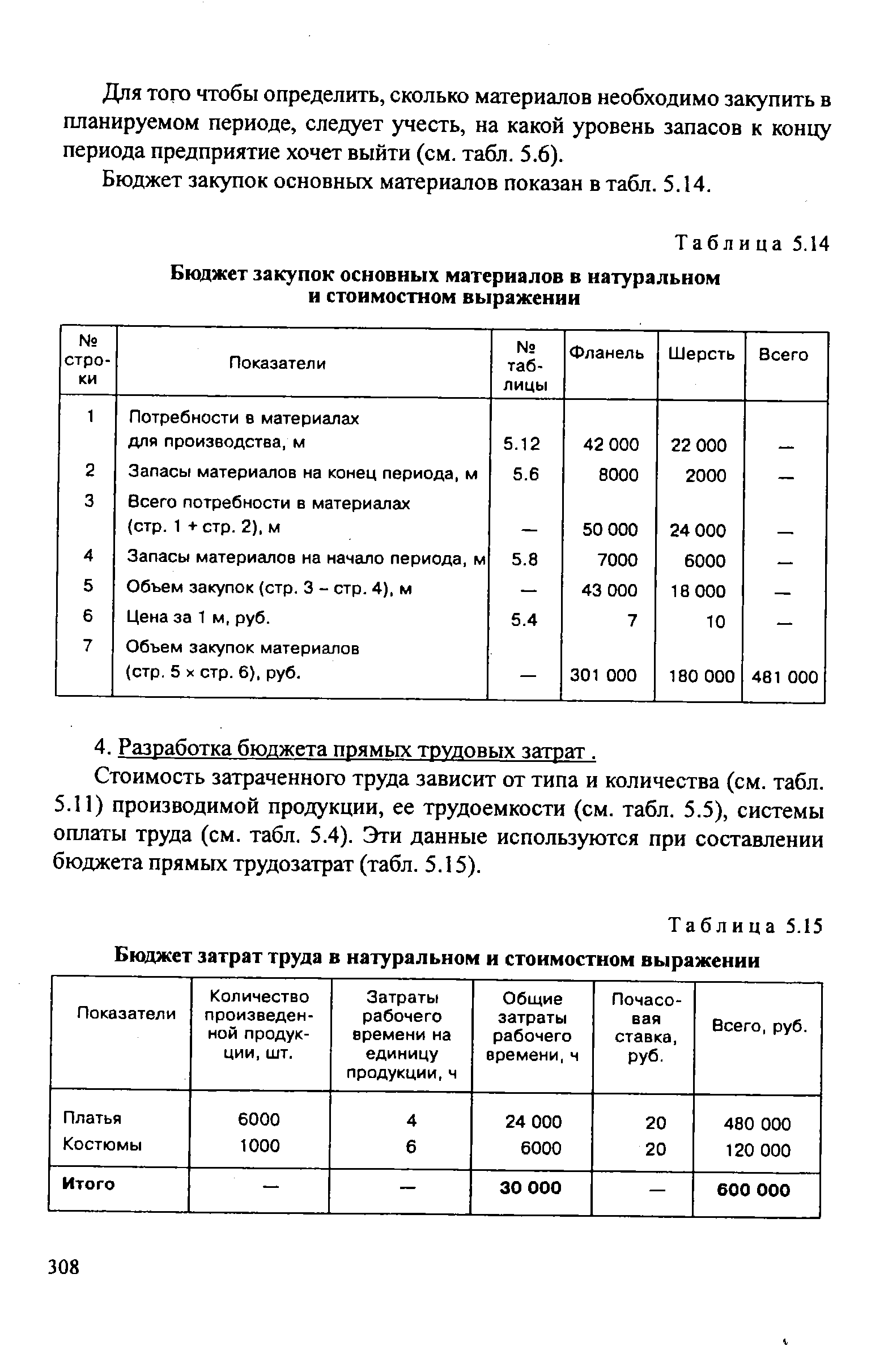

Для определения совокупных затрат на производство необходимо рассчитать себестоимость единицы продукции, складывающуюся из затрат материалов, труда и накладных расходов. Поэтому следующий этап подготовки генерального бюджета — это составление частных бюджетов бюджета затрат материалов, бюджета затрат труда и бюджета накладных расходов. [c.306]

Разработка бюджета затрат материалов и бюджета закупок материалов в натуральных единицах. [c.306]

| Таблица 5.15 Бюджет затрат труда в натуральном и стоимостном выражении |  |

Другим существенным недостатком в организации бюджетирования и контроля за деятельностью структурных подразделений корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов. Если в статическом бюджете затраты планируются, то в гибком они рассчитываются. В табл. 5.39 выполнен анализ финансового результата деятельности УОК за март 2002 г. на основе составления статического (жесткого) бюджета. [c.336]

Предприятие производит 400 ед. изделий. Общая сумма его затрат составляет 80 тыс. руб., размер постоянных расходов — 30 тыс. руб. Гибкий бюджет затрат предприятия может быть представлен в виде [c.342]

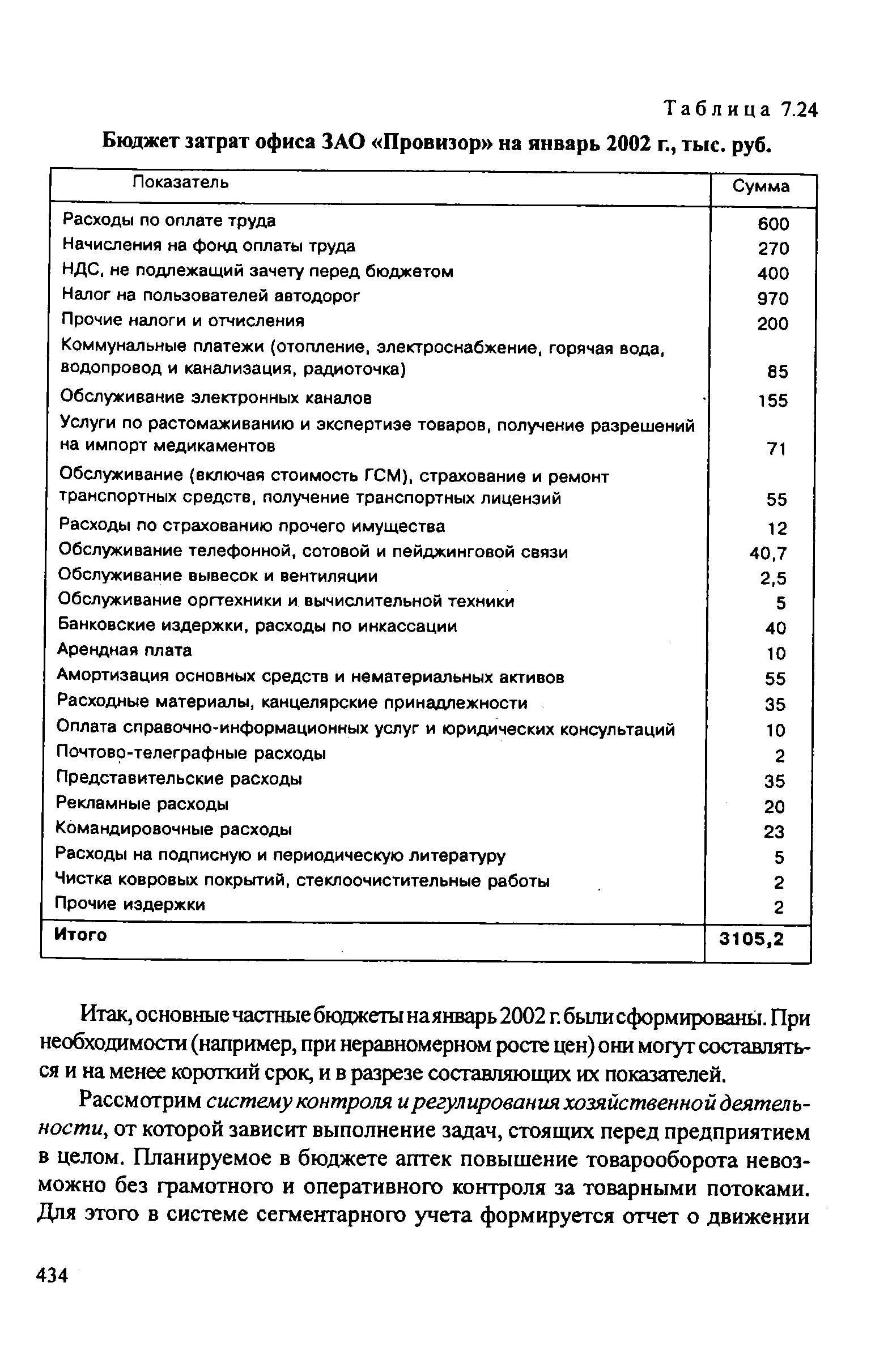

Рассмотрим теперь порядок формирования бюджетов центров затрат — офиса и склада. Остановимся подробнее на первом из названных подразделений, так как на его долю приходится около половины всех расходов ЗАО Провизор (на долю склада — менее 10%). Примерный формат бюджета затрат офиса на январь 2002 г. представлен в табл. 7.24. [c.433]

| Таблица 7.24 Бюджет затрат офиса ЗАО Провизор на январь 2002 г., тыс. руб. |  |

B. Подготовить гибкий бюджет затрат для производства 5000 двигателей № 1 и 1000 двигателей № 2. [c.481]

Как видно из данных этой таблицы, фактические затраты превысили плановые на 14,300 или на 7.2%. Многие могут считать, что это превышение очень значительно и неблагоприятно. Однако не следует забывать, что фактический выпуск (19,100 единиц) был больше, чем по плану (17,500 единиц), и таким образом, сопоставление результатов деятельности со статичным бюджетом не является показательным для оценки выполнения бюджета затрат. [c.178]

Подготовьте гибкий бюджет затрат на горючее и амортизацию для двадцати грузовиков для пробегов 10,000 миль 20,000 миль и 30,000 миль на каждый грузовик. [c.201]

Расчет каждого бюджета компании производится в определенных форматах. Все бюджеты компании составляются на основе прогноза объема продаж. При составлении бюджетов затрат используется группировка затрат на переменные и постоянные. Сметы составляются на год в целом с поквартальной (или помесячной) разбивкой. [c.101]

Составьте гибкий бюджет затрат на горючее и амортизацию для 20 грузовиков для пробегов 10 000,20 000 и 30 000 миль на каждый грузовик. [c.128]

Нулевой бюджет означает также, что бюджеты затрат должны составляться точно в соответствии с поставленными задачами и мероприятиями. [c.174]

Если речь идет о философии метода, то правила бюджетирования от нуля будут применимы также для методов анализа постоянных затрат. До сих пор при составлении бюджетов затрат часто используют обобщенное понятие покрытие постоянных затрат в ДМ без расшифровки входящих в него составляющих. Однако для планирования постоянных затрат, как и переменных, необходимы нор- [c.174]

При разработке бюджетов зарубежных торговых представительств необходимо проверить, ясно ли понимают все их сотрудники свои оперативные рыночные цели на предстоящий год и могут ли они самостоятельно ответить на вопросы, касающиеся объемов и цен реализации. Разработка бюджетов затрат координируется службой главного контроллера и согласовывается с руководителями продуктовых групп и центральной финансовой службой. Особое внимание необходимо уделять планированию заказов по клиентам. [c.182]

ПЛАНИРОВАНИЕ ГИБКОГО БЮДЖЕТА ЗАТРАТ И РЕЗУЛЬТАТОВ В ПРОИЗВОДСТВЕ [c.212]

В общем случае результат производства выражается физическим объемом выпуска, например в штуках. Для отдельно взятого производственного МВЗ требуется введение других базовых измерителей выпуска, поскольку измеряемые в штуках детали чаще всего сильно отличаются друг от друга. Для большинства производственных МВЗ однородным масштабом их результативности является час либо это машино-час, либо это нормо-час. Бюджет затрат считается гибко привязанным к выработке в часах, если в рамках общего объема затрат различают затраты, изменяющиеся пропорционально выработке, и затраты, остающиеся постоянными по крайней мере в пределах практически ожидаемого периода выпуска. [c.212]

В бюджете различают также управляемые затраты, на которые может оказывать влияние руководитель МВЗ - начальник цеха или мастер, и калькуляционные величины, которые имеют справочный характер и спускаются ему для сведения. Как видно из бюджета затрат токарного участка (рис. 46), управляемые и пропорциональные затраты не совпадают. Например, руководитель этого МВЗ не может оказывать влияния на такой элемент затрат, как электроэнергия, несмотря на то, что ее потребление изменяется пропорционально выработке в часах. Однако если отдельные виды оборудования или весь токарный участок не оснащены собственными счетчиками, в общем бюджете затрат на электроэнергию становится невозможным увидеть фактический ее расход по токарному участку. В связи с этим для руководителя ограничена область воздействия на электроэнергию и как следствие - на него не может быть полностью возложена ответственность за ее использование. Отклонение по затратам 212 [c.212]

Представленный на рис. 46 бюджет затрат производственного МВЗ соответствует одной из диаграмм, приведенных на рис. 3 и демонстрирующих модель калькулирования нормативных предельных затрат. В рассматриваемом примере по горизонтальной оси откладываются нормо-часы. Видно, что при месячном плане в 2000 нор-мо-ч общие затраты составляют 33 692 ДМ, пропорциональные -25 600 ДМ. Ставка предельных затрат равна в таком случае 12,8 ДМ за 1 нормо-ч, в то время как ставка полных затрат, включающая долю постоянных затрат, равна 16,85 ДМ/нормо-ч и имеет смысл только при загрузке в 2000 нормо-ч. При увеличении планового выпуска постоянные затраты не возрастают, и тогда на один нормо-час будет приходиться меньшая доля постоянных затрат, и наоборот. [c.213]

Подобный бюджет затрат позволяет решить две важные задачи в области информационных и экономических систем контроллинга. [c.213]

Поскольку отклонение по цене и отклонение по количеству представляют собой составные элементы совокупного отклонения от гибкого бюджета затрат на материалы, правильность выполненных вычислений можно проверить арифметически [c.680]

Рассмотрим теперь порядок формирования бюджетом цен фон затрат офиса и оклада. Остановимся подробнее на первом подразделении, гак как на ею долю орионтровочно приходится околи половины всех издержек ЗАО Провизор (на долю склада менее 10 %). Примерный бюджет затрат офиса на январь 1999 (. выглядиi следующим образом (см, табл. 33). [c.106]

Подготовьте бюджет производства и бюджет затрат труда для компании Сигма на 1 квартал 19x5 года и на каждый месяц внутри него. Оба бюджета можно объединить в одной таблице. Бюджет по труду должен включать все элементы прямых затрат труда в часах и в денежном выражении. [c.152]

Бюджет - это сумма располагаемых средств для выполнения определенной функции и проведения определенных мероприятий в рамках общефирменного планирования, например, бюджет сбыта, рекламный бюджет, бюджет НИОКР. Слово бюджет употребляется также в смысле проведения общих плановых расчетов. Часто говорят о системе бюджетов, имея в виду объединение отдельных плановых расчетов бюджета по обороту, бюджета затрат, финансового бюджета и др. [c.195]