Экономические издержки и прибыли. Говоря, что производиться будут те товары, которые приносят прибыль, а те, что прибыли не приносят, производиться не будут, мы делаем правильный вывод только в том случае, если вкладываем ясный смысл в понятие экономические издержки . [c.72]

Модули 1 — нормы и нормативы 2 — ресурсы 3 — техническое, организационное, экономическое и социальное развитие 4 — производство и реализация 5 — оплата труда и фонды экономического стимулирования 6 — издержки и прибыль 7 — основные показатели [c.36]

| Рис. 5.23. Экономические и бухгалтерские издержки и прибыль в структуре общей выручки предприятия |  |

Поэтому для расчета экономических показателей (издержки, обращения, прибыль и др.) валовой товарооборот не применяется, для этой цели используется потребительский товарооборот как в территориальных управлениях, так и на нефтебазе. [c.187]

Излишек производителя измеряется разностью между доходами и переменными издержками. Излишек производителя будет больше экономической прибыли до тех пор, пока фирма возмещает постоянные издержки, или, в более общем виде, до тех пор, пока фирма имеет вмененные издержки, связанные с производством, где нет явных затрат. Мы остановимся более подробно на разнице между излишком производителя и прибылью после того, как проанализируем решения фирмы относительно объема производства на долговременном этапе. [c.242]

Важнейшие технико-экономические показатели, характеризующие использование основных фондов системы газоснабжения, следующие количество реализуемого и транспортируемого газа по трубопроводам стоимость основных фондов фондоотдача, определяемая отношением реализуемой продукции к стоимости основных фондов фондоемкость, определяемая отношением стоимости основных фондов к реализуемой продукции использование мощности трубопроводных магистралей, газовых раздаточных станций, ПХГ и т. д. фондовооруженность труда одного работника электровооруженность труда одного работника коэффициент загрузки оборудования по времени (коэффициент экстенсивной нагрузки) коэффициент загрузки оборудования по мощности (коэффициент интенсивной нагрузки) эксплуатационные издержки и себестоимость транспорта, хранения и реализации газа прибыль прибыль на 1 тыс. руб. стоимости основных фондов. [c.62]

Исследование экономического содержания финансового результата предполагает рассмотрение таких терминов и понятий, как "доходы", "расходы", "выручка", "издержки", "чистая прибыль". [c.37]

В стоимостном выражении дается оценка валовой и товарной продукции сельскохозяйственных предприятий, что необходимо и для подсчета совокупного общественного продукта. Следует отметить, что экономическая сущность понятий валовая и товарная продукция в сельском хозяйстве отличается некоторыми особенностями. Эти особенности состоят, во-первых, в том, что в валовой и товарной продукции сельского хозяйства большее место занимает вновь созданная, а не перенесенная стоимость во-вторых, в том, что в состав товарной продукции включается на практике не только так называемый внедеревенский оборот, но и оборот внутридеревенский. Широко применяются стоимостные показатели в торговле и общественном питании. В денежном измерении выражаются, естественно, оптовый и розничный товарооборот, издержки обращения, прибыль, финансовое состояние. Денежный, стоимостной, измеритель вытекает из экономической сущности перечисленных категорий он наиболее, чем какой-либо другой, выражает особенности рыночной экономики. [c.77]

Выручка от реализации товаров распадается на стоимость покупных товаров и торговую наценку торговая наценка, в свою очередь, распадается на издержки обращения и прибыль. Экономический анализ издержек обращения по видам затрат позволяет создать и анализировать новую экономическую структуру добавленная стоимость и промежуточное потребление в торговой наценке как в стоимости услуг. [c.57]

Следующим этапом в факторном анализе финансово-экономической деятельности предприятия торговли является анализ изменения затрат на закупку товаров, реализация которых принесла данную денежную выручку. Априорно можно сказать, что повышение этих затрат снижает торговую наценку и, следовательно, при прочих равных условиях (при равных издержках обращения) — прибыль. Напротив, снижение затрат на закупку товаров повышает и торговую наценку, и прибыль. [c.217]

Торговая наценка, товарооборот — показатели экономические. В бухгалтерской отчетности они зашифрованы. Чтобы их прочитать в бухгалтерских документах, требуется провести расшифровку этих документов, а затем извлечь их оттуда. Поскольку формы бухгалтерской отчетности разрабатываются профессиональными бухгалтерами, потребности экономических ведомств и научных учреждений, к сожалению, не всегда учитываются. В форме № 2 сделан лишь первый шаг навстречу экономическому анализу. В этом документе не упоминаются номера бухгалтерских счетов, из оборотов и остатков которых формируются строки формы № 2. Это не достоинство, а недостаток формы, поскольку бухгалтерские счета обкатаны временем и не допускают неоднозначности. В форме № 2 неоднозначность присутствует. По строке 020 Себестоимость проданных товаров, продукции, работ, услуг (в прежней редакции Себестоимость реализации товаров, продукции, работ, услуг) в оптовой торговле показывается не вся себестоимость, а только ее часть покупная стоимость проданных товаров, без НДС по приобретенным материальным ценностям. Поэтому новый показатель, вводимый в отчетность за 2000 год, Валовая прибыль (строка 029, равная разности строк 010 и 020) в торговле включает суммарно все издержки обращения и прибыль (убыток) от продаж товаров (строка 050, в прежней редакции Прибыль от реализации товаров... ). [c.365]

Экономическая, или чистая, прибыль — это то, что остается после вычитания всех издержек, включая нормальную прибыль и вмененные издержки, из общего дохода фирмы [5, с. 182]. [c.82]

В то же время реализация экономического назначения предприятия предполагает соответствующую организацию его ресурсного обеспечения и его рационального использования. Это рассмотрение ведется в Разделе III. В отличие от других учебников при их рассмотрении уделяется большое внимание содержанию требований к ресурсам, обусловливаемых рыночной системой хозяйствования и методами их использования. В контексте этого важно понять, что результативность их использования проявляется в достигнутых положительных соотношениях между затратами и результатами. Поэтому естественным продолжением этого явилось рассмотрение основных экономических показателей конечных результатов работы предприятия. Им посвящен Раздел IV, где рассматриваются такие показатели, как себестоимость продукции (издержки производства), валовой доход и прибыль предприятия. При этом первый показатель рассматривается, с одной стороны, как результат использования ресурсов, а с другой — отражает организационно-технический уровень производства. Второй показатель (доход и прибыль) рассматривается как уровень экономического эффекта, получаемого при той или иной степени организации использования ресурсов, их комбинации. [c.8]

Решения по капиталовложениям должны соответствовать текущему состоянию денежного потока компании, финансовой стратегии и показателям роста компании. Проверяется, обеспечит ли проект возврат прибыли большей, чем ожидаемая долгосрочная прибыль от существующей деятельности компании. Проекты необходимо увязывать с долгосрочным планированием, основываясь на сильных и слабых сторонах бизнеса. На ведение бизнеса влияют экономические переменные (процентные ставки, темп инфляции), условия производства (например, технологическое развитие) и рыночные условия. Все эти финансовые, экономические и политические факторы следует учитывать при разработке бюджета капиталовложений. Особо пристального внимания требуют невозвратные, неокупаемые издержки и постоянные затраты, которые невозможно изменить после того, как приняты решения по проекту. [c.346]

Главными стадиями кредитного процесса, на которых основывается банковское кредитование, являются предоставление и возврат ссуд банка. Возвратность наиболее полно выражает сущность кредита как формы аккумуляции и перераспределения денежных средств. Платность банковских ссуд означает уплату предприятиями (объединениями) процентных денег за пользование заемными средствами. Процент за кредит как экономическая категория возникает одновременно с образованием кредитных отношений и ему присуща качественная определенность и внутренняя обособленность. Влияя на конечные результаты хозяйственной деятельности ссудополучателей, кредитный процент по существу выполняет две функции. Во-первых, покрывает собственные издержки банковских учреждений, обеспечивая им средний уровень рентабельности. Во-вторых, процент выступает как средство экономического воздействия и стимулирования использования заемных средств. Реализация первой функции на практике осуществляется через уровень процентных ставок. Что же касается второй функции, то практика кредитования показывает, что только уровень ссудного процента не решает проблему усиления экономического воздействия процента на результат деятельности предприятий. Важную роль здесь играет экономически обоснованный выбор источника уплаты процентов, в настоящее время им является прибыль или доход предприятия. [c.177]

Бухгалтерская отчетность используется для экономического анализа, контроля и наблюдения за выполнением планов по товарообороту, издержкам обращения, прибылям и убыткам, платежам в бюджет, производительностью труда и сохранностью социалистической собственности, непроизводительными потерями и расходами, соблюдением сметно-финансовой дисциплины, выявлением резервов, а также за выполнением других государственных заданий, связанных с своевременным и бесперебойным снабжением нефтепродуктами различных отраслей народного хозяйства СССР. [c.316]

Важное значение для повышения эффективности имеет использование таких экономических категорий как показатель объема реализации продукции, цена, издержки производства, прибыль, рентабельность, фонды экономического стимулирования производства, платность производственных фондов, заработная плата, деньги, финансы, кредит и т. п. Централизованное руководство экономикой, сочетаемое с расширением хозяйственной самостоятельности предприятий, позволяет полнее использовать в управлении производством экономические методы воздействия, устранять излишнюю регламентацию хозяйственной деятельности предприятий, повышать их материальную ответственность за выполнение плана производства и планов накоплений, существенно улучшать систему материального поощрения работников. [c.130]

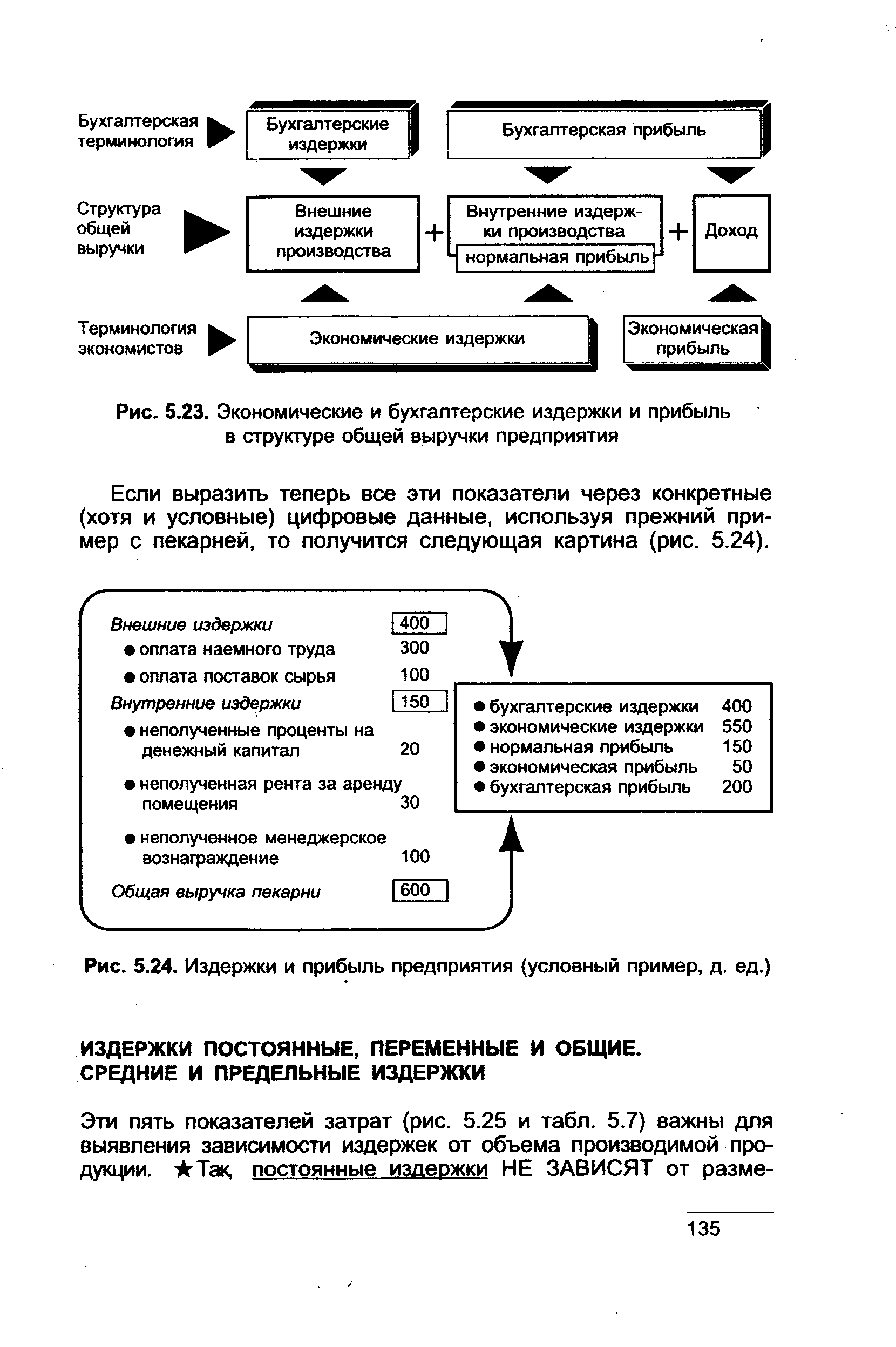

Давайте снова представим себе фирмы в виде организационных структур, то есть фирмы, существующие лишь на бумаге , отвлекаясь от капитала, сырья, рабочей силы и предпринимательской способности, которые только и приводят их в действие. Чтобы стать действительно производящими предприятиями, эти бумажные фирмы должны располагать всеми четырьмя видами ресурсов. Экономические издержки - это затраты (платежи), необходимые для того, чтобы обеспечить себя этими ресурсами в требуемом количестве. Издержки в расчете на единицу ресурсов, то есть их цена, определяются спросом и предложением на рынке ресурсов. Подобно земле, рабочей силе и капиталу, предпринимательская способность - это редкий ресурс, и он тоже имеет свою цену. Следовательно, издержки обязательно включают в себя не только заработную плату, выплату процентов на капитал и рентные платежи за землю, но также оплату функций предпринимателя по организации производства товаров и соединению всех других ресурсов в процессе этого производства. Плата предпринимателю за его вклад в производство называется нормальной прибылью. [c.72]

Продукт будет произведен только в том случае, если общий доход от его продажи достаточно велик, чтобы заплатить заработную плату, проценты, ренту и нормальную прибыль. Если же общий доход превышает все производственные издержки, включая нормальную прибыль, остаток пойдет предпринимателю в качестве вознаграждения за принимаемый на себя риск и выполнение организующей функции. Этот доход, оставшийся после покрытия всех затрат, называется чистой, или экономической, прибылью. Она не входит в экономические издержки, поскольку фирме не приходится ее тратить на приобретение и сохранение в своем распоряжении предпринимательской способности. [c.72]

Экономические издержки включают все платежи, причитающиеся собственникам ресурсов и достаточные для того, чтобы гарантировать стабильные поставки этих ресурсов для конкретного производственного процесса. Это определение охватывает как явные издержки, которые складываются из выплат поставщикам, внешним по отношению к данному предприятию, так и скрытые издержки, трактуемые как вознаграждение за самостоятельно используемые предприятием собственные ресурсы. Одним из элементов внутренних издержек является нормальная прибыль предпринимателя. [c.498]

Фирма будет максимизировать свои прибыли или минимизировать убытки в краткосрочном периоде, производя объем продукции, обозначенный пересечением кривых предельных издержек и предельного дохода по причинам, с которыми мы теперь знакомы. Фирма (рис. 25-la) производит объем продукции Q, назначает цену Р и достаточно успешна для того, чтобы получить экономическую прибыль в размере, характеризуемом цветным прямоугольником. Но может сложиться и менее благоприятная ситуация с издержками и спросом, которая в условиях монополистической конкуренции приведет к убыткам в краткосрочном периоде. Это проиллюстрировано заштрихованной областью на рис. 25-16. В краткосрочном периоде фирма, дей- [c.558]

Прибыли фирмы входят в отрасль. В случае получения прибылей в краткосрочном периоде (рис. 25-1а) можно ожидать, что экономические выгоды привлекут новых конкурентов, поскольку вхождение в отрасль является относительно простым. Когда новые фирмы войдут в отрасль, кривая спроса, с которым сталкивается типичная фирма, опустится (сдвинется влево) и станет более эластичной. Почему Потому что в этом случае каждая фирма обладает меньшей долей совокупного спроса и конкурирует с большим числом представляющих собой близкие заменители продуктов. Это, в свою очередь, приводит к исчезновению экономических прибылей. Когда кривая спроса является касательной к кривой средних издержек при максимизирующем прибыль объеме производства, как показано на рис. 25-1в, фирма просто покрывает свои издержки, то есть безубыточна. При объеме производства, равном Q, фирма достигает состояния равновесия, что ясно показывает рис. 25-1 в. Любое отклонение от этого объема повлечет за собой возникновение средних издержек, которые превысят цену производства и, следовательно, приведут фирму к убыткам. Более того, в ходе конкуренции исчезают экономические прибыли и стимул для вхождения в отрасль еще большего числа фирм. [c.559]

Неопределенности, присущие не основанному на тайном соглашении ценообразованию, благоприятствуют тайному сговору. Для участвующих в тайном сговоре олигополистов характерна тенденция к максимизации общих прибылей, то есть к поведению их в некоторой степени как чистых монополистов. Различия в спросе и издержках, наличие большого числа фирм, мошенничество посредством ценовых скидок, экономические спады и антитрестовские законы являются препятствием для основанной на тайном сговоре олигополии. [c.588]

Как и в случае с рентой, экономисты предпочитают трактовать прибыль в более узком смысле, чем бухгалтеры. Для бухгалтеров прибыль — это то, что остается у фирмы от общей выручки после выплат отдельным лицам и другим фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Для экономиста такая трактовка будет слишком широкой и не совсем определенной. Трудность, как ее видит экономист, заключается в том, что такая трактовка прибыли включает только явные издержки, то есть платежи фирмы внешним поставщикам. Соответственно игнорируются скрытые издержки, то есть платежи за аналогичные ресурсы, которыми владеет или которые производит сама фирма. Другими словами, такая трактовка прибыли исключает скрытые издержки на заработную плату, ренту и проценты. Экономическая, или чистая, прибыль -это то, что остается после вычитания всех издержек - как явных и скрытых на заработную плату, ренту и проценты, так и нормальной прибыли -из общего дохода фирмы (см. рис. 22-1). Экономическая прибыль может быть либо положительной, либо отрицательной (потери). [c.644]

Часть предпринимательского дохода называется нормальной прибылью. Это - минимальный доход, или плата, необходимая для удержания предпринимателя в конкретной сфере производства. По определению, выплата такой нормальной прибыли составляет издержки (см. гл. 22). Однако известно, что совокупный доход фирмы может превышать ее совокупные издержки (явные и скрытые последние включают нормальную прибыль). Это превышение, или избыток дохода над всеми издержками, и есть экономическая, или чистая, прибыль. Остаток, который не является издержками, так как он превышает нормальную прибыль, необходимую для удержания предпринимателя в отрасли, достается предпринимателю. Другими словами, предприниматель претендует на этот остаток. [c.645]

Экономическая, или чистая, прибыль - это разница между совокупным доходом фирмы и ее совокупными издержками последние включают скрытые издержки, составной частью которых является нормальная прибыль. Прибыль предпринимателей может увеличиваться за счет нестрахуемого риска, связанного с организацией и управлением экономическими ресурсами и внедрением инноваций. Прибыль получают также в результате обладания монопольной властью. [c.650]

Регулируемая фирма может прибегнуть к бухгалтерским ухищрениям, чтобы преувеличить свои издержки и таким образом получить более высокую и неоправданную прибыль. Более того, во многих случаях цены устанавливаются комиссией так, что фирма будет получать предусмотренную норму прибыли, основанную на стоимости ее реального капитала. Это порождает особую проблему. Для увеличения прибылей регулируемая фирма будет стремиться к экономически неоправданному замещению труда капиталом, способствуя тем самым неэффективному размещению ресурсов внутри фирмы (А -неэффективность). [c.713]

Прибыль — это разница между суммарной выручкой, или суммарными поступлениями, которые получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эту продукцию. [c.173]

Сопоставляя издержки и доходы, фирма, стремящаяся максимизировать прибыль, должна следовать правилу предельного выпуска и правилу закрытия. Правило предельного выпуска гласит, что фирма должна поддерживать такой уровень производства, при котором предельные издержки равны предельной выручке. Правило закрытия гласит, что фирма закрывается (выходит из дела, покидает данный рынок), если экономическая прибыль меньше нуля при любом объеме производства. Эти правила носят для фирмы общий характер. Они применимы вне зависимости от того, на рынке какого типа действует фирма. [c.187]

В процессе планирования производства и продажи продукции достигается компромисс между возможностями выпуска и сбыта товаров, способностью новой продукции замещать старую, расходами на хранение и транспортировку ресурсов, инвестициями и доходами, издержками и прибылью, потенциалом развития и капиталовложениями, освоением новькуслуг и риском. Поэтому в процессе разработки плана производства необходимо выработать общие цели и стимулировать контакты между отдельными подразделениями, привлекать к планированию специалистов, соединяющих воедино технические, маркетинговые и экономические цели, разрабатывать комплексные программы развития производства с учетом конкретньк задач каждого подразделения. [c.39]

Когда в отрасли экономическая прибыль равна нулю, то фирмы не имеют стимула для того, чтобы входить в отрасль или покидать её. Каждая фирма покрывает свои экономические издержки и не заинтересована в том, чтоб покинуть отрасль. Не существует также стимула для новых фирм вступать в отрасль, так как они не могут получить в ней больше, чем в других отраслях. Число фирм в отрасли, таким образом, будет стабильным. Получение экономической прибыли возможно всякий раз, когда рыночная цена товара превышает экономические издержки. Чтобы ликвидировать стимул для новых фирм вступать в отрасль или для функционирующих фирм увеличивать объём производства, цены должны быть снижены до минимально возможных за долгосрочный период средних издержек производства (LA min). В то же [c.181]

Технико-экономическая эффективность обычно определяется в денежном выражении, т. е. в конечном счете приводится к экономической эффективности, так как любой технический или эксплуатационный полезный эффект (результат) оказывает прямое влияние на экономическую эффективность через прибыль, экономию в издержках или в трудовых затратах, т. е. через экономический эффект. Например, повышение пропускной способности трубопровода, производительности автозаправочной станции, производительности общественного труда, экономия топлива или электроэнергии, снижение массы турбинного привода газокомпрессора на единицу мощности влияют на экономию эксплуатационных расходов, увеличивают прибыль предприятий транспорта и хранения нефти и газа. Прибыль же, отнесенная к общей стоимости производственных фондов или текущим расходам (издержкам обращения), представляет собой рентабельность, которая в пределах предприятия характеризует хозрасчетную экономическую эффективность производства. [c.82]

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей издержками, объемом производства (реализации) продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 г. Н.Г. Чумаченко [57], а позднее - А.П. Зудилиным [16]. [c.188]

Смотреть страницы где упоминается термин Экономические издержки и прибыль

: [c.150] [c.456] [c.168] [c.169] [c.67] [c.178] [c.179] [c.180] [c.14] [c.10] [c.79] [c.545] [c.552]Смотреть главы в:

Основы предпринимательской деятельности -> Экономические издержки и прибыль