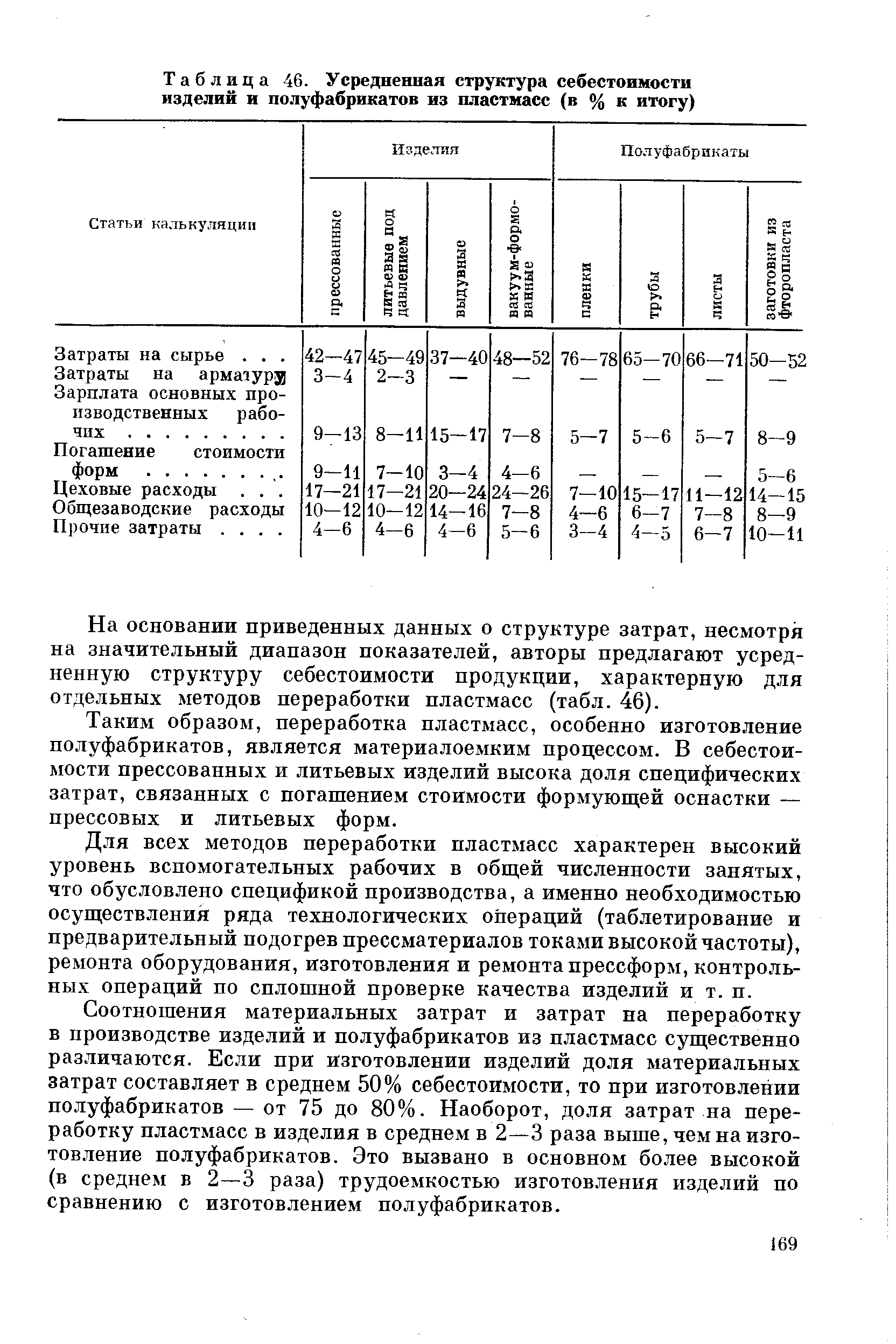

| Таблица 46. Усредненная структура себестоимости изделий и полуфабрикатов из пластмасс (в % к итогу) |  |

После реформы оптовых цен в народном хозяйстве созданы благоприятные экономические возможности для снижения себестоимости изделий и полуфабрикатов из пластмасс и расширения эффективных областей их использования взамен черных и цветных металлов и древесины в различных сферах материального производства и быта. [c.192]

В основе следующей статьи себестоимости изделий и полуфабрикатов из пластмасс — заработной платы основных производственных рабочих — лежит трудоемкость продукции. [c.193]

СЕБЕСТОИМОСТЬ ИЗДЕЛИЙ И ПОЛУФАБРИКАТОВ [c.219]

Для оценки уровня себестоимости изделий и полуфабрикатов на заводах обратимся к проектным данным. Средняя себестоимость изготовления 1 т изделий и полуфабрикатов из пластмасс по этим данным приведена ниже (в руб.) [c.221]

Аналитический учет производственных расходов необходим для накопления информации о затратах цехов, производств, участков, хозрасчетных бригад, коллективов арендаторов и других подразделений предприятия, требующейся при организации внутризаводского хозрасчета и контроля за издержками производства, а также о затратах на производство отдельных видов продукции для калькулирования себестоимости изделий и полуфабрикатов. [c.301]

Для планирования и учета расходования материальных ресурсов в подразделениях применяют планово-расчетные цены. На покупные изделия и полуфабрикаты, а также на отходы они строятся на основе соответствующих оптовых цен с учетом доплат, скидок и транспортно-заготовительных расходов. На продукцию и услуги собственного производства цены определяют на базе плановой или нормативной себестоимости изготовления продукции или услуг. Расходные нормы и нормативы пересматривают ежегодно перед разработкой плановых заданий и доводят до всех подразделений, в том числе до бригад. [c.308]

Если на предприятии имеются покупные комплектующие изделия и полуфабрикаты, то нужно определить, насколько выгодна для предприятия кооперация. Для этого сравнивают цену приобретения и себестоимость изготовления изделия на предприятии. Если цена приобретения ниже себестоимости изготовления, то выгоднее покупать изделие или полуфабрикат. Более подробно методика обоснования решения покупки или изготовления комплектующих изделий рассмотрена в параграфе 10.10. [c.486]

Покупные изделия и полуфабрикаты, услуги сторонних организаций, как правило, предназначены для изготовления конкретных видов продукции, поэтому в себестоимость этих видов они включаются на основании расходных документов. [c.313]

Для исчисления себестоимости отдельных видов изделий, определения затрат по центрам ответственности и поиска резервов их снижения затраты принято группировать по статьям калькуляции. Основными статьями калькуляции являются сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы. [c.224]

Значительное место в себестоимости продукции занимают материальные и трудовые затраты, которые в зависимости от объема продукции подразделяются на прямые, или условно-переменные, и косвенные, или условно-постоянные. К первым, т. е. прямым расходам, относятся сырье и материалы, возвратные отходы, покупные и комплектующие изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия на технологические цели, основная и дополнительная заработная плата производственных рабочих с отчислениями на социальные нужды и другие расходы, размер которых зависит от объема и ассортимента продукции. Ко вторым, т. е. условно-постоянным, относятся все остальные расходы, абсолютная сметная величина которых в основном остается постоянной. С изменением обмена и структуры продукции изменяется только их величина в себестоимости единицы продукции. [c.215]

Стимулом для использования стратегии снижения себестоимости продукции являются значительная экономия на масштабе производства и привлечение большого числа потребителей, для которых цена является определяющим фактором при покупке. Стратегия ориентирует на массовый выпуск стандартной продукции, что обычно более эффективно и требует меньших удельных издержек по сравнению с выпуском небольших партий разнородной продукции. Главным преимуществом является дополнительный рост объема продаж и получение сверхприбыли за счет уменьшения рыночной доли конкурентов с более высокой себестоимостью (ценой) аналогичных изделий. Кроме того, низкая себестоимость позволяет ужесточить входной барьер в отрасль. Лидер по себестоимости обладает также большими резервами при повышении цен на сырье, материалы, комплектующие изделия и полуфабрикаты. Низкая себестоимость позволяет ему удерживать цены на привлекательном для потребителя уровне. Все это создает имидж добросовестного и надежного партнера, заботящегося о бюджете потребителей. [c.153]

Компании, придерживающейся стратегии снижения себестоимости, целесообразно ориентироваться на изготовление недорогих, но качественных изделий массового спроса, подчиненных так называемому эффекту масштаба . Стремление быть лидером в отрасли за счет достижения наименьшей себестоимости требует оптимальных с точки зрения издержек размеров производства и сетей реализации продукции применения ресурсосберегающих технологий при высоком уровне технологической подготовки производства интенсификации труда персонала жесткого контроля себестоимости продукции (особенно накладных расходов и других видов постоянных издержек). Кроме того, важно наличие оперативно функционирующей диспетчерской системы, минимизирующей сбои в поставках сырья, материалов, комплектующих изделий и полуфабрикатов в процесс обработки, на сборочные линии, конвейер. Маркетинг лидера по себестоимости должен быть ориентирован преимущественно на весь рынок (недифференцированный маркетинг) с высоким удельным весом оптовых продаж крупным заказчикам. [c.154]

Прямые расходы имеют строго целевое назначение и прямо относятся на себестоимость изделий основные материалы, покупные изделия и полуфабрикаты, основная заработная плата основных производственных рабочих, расходы по содержанию и эксплуатации оборудования (по сметным ставкам) и др. Косвенные — это затраты, общие для нескольких видов продукции, включаемые в себестоимость косвенным путем расходы на содержание и эксплуатацию оборудования, цеховые расходы, общезаводские (в % к заработной плате) и др. [c.162]

Себестоимость окончательно забракованных изделий и полуфабрикатов, тыс. руб. [c.49]

В плане работы этих предприятий устанавливают показатели выпуска продукции, плановой ее себестоимости, а также затрат труда п заработной платы. Выпуск основных изделий и полуфабрикатов для них планируется в натуральном ив денежном выражения х, а выпуск мелких изделий — только в денежном. [c.212]

Анализ использования материальных ресурсов начинают с изучения данных о расходе основных материалов (покупных изделий и полуфабрикатов), имеющих наибольший удельный вес в общем объеме материальных затрат предприятия. Обобщенный анализ затрат на эти материалы осуществляют в процессе анализа себестоимости продукции при исследовании всего комплекса затрат на производство в калькуляционном разрезе. [c.174]

Стоимость основных материалов, покупных изделий и полуфабрикатов и т. п. включается в себестоимость отдельных изделий (группы изделий) и заказов прямым путем. Стоимость вспомогательных материалов, используемых для технологических целей, отнесение которой на себестоимость отдельных изделий (группы изделий) и заказов прямым путем затруднено, включается в себестоимость отдельных изделий и заказов аналогично порядку, изложенному при распределении расходов на содержание и эксплуатацию оборудования. [c.180]

Стоимость внутреннего исправимого брака слагается из стоимости материалов и полуфабрикатов, израсходованных на исправление дефектной продукции, из расхода заработной платы, начисленной за операции- по исправлению брака, дополнительный заработной платы, начислений на заработную плату, а также соответствующей доли расходов по содержанию и эксплуатации оборудования и цеховых расходов. Себестоимость самих изделий и полуфабрикатов, подвергавшихся исправлению, не включаются в потери по исправлению брака. [c.190]

Расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы не начисляют на внутрицеховые работы и услуги. Себестоимость цеховых работ и услуг, выполняемых цехами для самих себя, определяют по прямым затратам материалам, покупным изделиям и полуфабрикатам (за вычетом отходов), топливу и энергии на технологические нужды, основной и дополнительной заработной плате производственных рабочих и отчислениям на социальное страхование. [c.196]

Далее определяют себестоимость фактического выпуска товарной продукции в ценах, действовавших в базисном году. Для этого из затрат на производство товарной продукции отчетного года исключают сумму, являющуюся результатом имевшего место в отчетном году изменения цен на материалы, покупные изделия и полуфабрикаты, топливо, энергию и т. д. Отдельно выявляют дополнительные текущие расходы, связанные с выпуском продукции повышенного качества. [c.209]

В целях правильного отнесения транспортно-заготовительных расходов на себестоимость отдельных изделий эти расходы планируются и учитываются по группам однородных материалов, покупных изделий и полуфабрикатов, а также топлива и присоединяются к стоимости материалов и топлива в калькуляциях изделий. [c.243]

Различия в действующих временных оптовых ценах на одинаковые комплектующие изделия и полуфабрикаты, поставляемые разными поставщиками, оказали значительное влияние на уровень материальных затрат в себестоимости выпускающих изделий. [c.161]

В этом разделе приводятся фактические и плановые данные о себестоимости всей продукции по заводу в целом, калькуляции себестоимости отдельных изделий и полуфабрикатов, ведомости цеховых и общезаводских расходов. [c.59]

Калькуляционные статьи себестоимости товарной продукции группируются следующим образом сырье и материалы за вычетом отходов покупные изделия и полуфабрикаты со стороны, включая кооперированные поставки полуфабрикаты своего производства топливо и энергия для технологических целей транс-портно-заготовительные расходы возмещение износа инструмента и приспособлений целевого назначения основная заработ-ная плата производственных рабочих потери от брака цеховые расходы, расходы по освоению производства новых видов изделий, общезаводские расходы внепроизводственные расходы. [c.213]

Материалы, покупные изделия и полуфабрикаты Полная себестоимость продукции 1000 5000 = 800 5100 = -2. -200 + 100 = -20 +2 -200 inn 5000 т = -А +2 [c.290]

Используя данные табл. 4.5, можно сделать следующий вывод предприятию в первую очередь надо заняться упорядочением затрат по покупным изделиям и полуфабрикатам и разработкой мероприятий по ликвидации брака в производстве. Повышение расходов по этим статьям оказывает особо сильное отрицательное влияние на себестоимость продукции. [c.104]

При составлении Свода затрат на производство по сметному методу в качестве исходных данных для расчетов берутся соответствующие сметы и разделы плана предприятия, а именно план сбыта продукции производственный план смета затрат на сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергию со стороны смета затрат на оплату труда смета транспортно-заготовительных расходов сметы затрат вспомогательных цехов (производство) смета расходов на подготовку и освоение производства новых видов изделий смета расходов на содержание и эксплуатацию оборудования смета общепроизводственных расходов смета общехозяйственных расходов смета коммерческих расходов смета отчислений во внебюджетные фонды и налоги финансовый план и др. Помимо перечисленных исходными данными при составлении Свода затрат на производство по калькуляционному методу являются себестоимость отдельных видов продукции по всей номенклатуре и данные об объеме выпуска товарной продукции. [c.258]

Прямые - это затраты, связанные с производством и реализацией определенного вида продукции и непосредственно относимые на ее себестоимость. К ним относятся сырье, материалы, покупные изделия и полуфабрикаты заработная плата производственных рабочих топливо и энергия для производства продукции. [c.56]

Полезно проанализировать структуру полной себестоимости продукции (гр.4 табл. 9.25). Довольно высокий удельный вес в ней занимают покупные изделия и полуфабрикаты — 18,8 %, что в случае роста цен на них повлечет за собой повышение затрат на изделие. Тогда предприятие попадает в ситуацию риска, поскольку при плановых накоплениях, равных 5 %, оно может остаться без прибыли или будет вынуждено повысить отпускную цену, что также создает ситуацию риска за счет снижения конкурентоспособности изделия по цене и угрозы потери рыночного сегмента. Необходимо рассмотреть выгодность и возможность замены покупных и комплектующих изделий полностью или частично. [c.412]

Материальные затраты включаются в себестоимость продукции (работ, услуг) в том периоде, в котором сырье, материалы, запасные части, горюче-смазочные материалы, покупные комплектующие изделия и полуфабрикаты были фактически использованы при производстве продукции (выполнении работ, оказании услуг). Такие расходы должны быть документально подтверждены путем составления соответствующим должностным лицом предприятия отчета об использовании материальных ресурсов. [c.135]

Прямыми затратами называются затраты, которые можно включить в себестоимость единицы продукции по признаку прямой их принадлежности. К прямым затратам относятся следующие статьи калькуляции сырье и материалы, топливо и энергия для технологических целей, покупные комплектующие изделия и полуфабрикаты, основная заработная плата производственных рабочих. [c.186]

Одним из важных экономических последствий введения новых оптовых цен на пластмассы следует считать снижение в структуре себестоимости изделий и полуфабрикатов доли материальных затрат и повышение доли затрат на переработку. При высоких оптовых ценах на пластмассы основным резервом снижения себестоимости изделий были материальные затраты, так как доля затрат на переработку, особенно при изготовлении вакуумформован-ных изделий, пленок, труб и листов, незначительна. [c.192]

Определив с помощью расчета величину затрат на основные материалы, комплектующие изделия и полуфабрикаты, основную заработную плату производственных рабочих и приняв по данным завода-изготовителя (см. табл. 5.12) долю накладных косвенных расходов (Я0бщ) и (см. табл. 5.9) внепроизводственных расходов (Явн), можно рассчитать полную себестоимость запроектированного изделия. [c.88]

Метод удельных весов базируется на данных о структуре прямых расходов по аналогичным изделиям вычислительной техники, которые могут быть использованы в качестве базовых для проектируемого изделия (см. гл. 5). В этом случае себестоимость проектируемого изделия определяется на базе расчета одной статьи прямых расходов, как правило, затрат на покупные комплектующие изделия и полуфабрикаты. Затраты на другие статьи прямых расходов1 определяются следующим образом [c.110]

Себестоимость промышленной продукции — это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т.д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций [14, с. 193]. Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (себестоимость, приходящаяся на 1 руб. продукции) — эффективность использования ресурсов. Себестоимость — это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой — определить резервы увеличения прибыли и снижения цены единицы продукции. [c.315]

S6 — себестоимость забракованных изделий и полуфабрикатов 5фпт — производственная себестоимость товарной продукции в анализируемом [c.48]

Полная-нормативная себестоимость может быть определена как сумма переменных нормативных затрат на материалы, покупные изделия и полуфабрикаты (См.), технологической себестоимости (Ст.), общепроизводственных (Сопр/), общехозяйствен- [c.407]

ЗАТРАТЫ МАТЕРИАЛЬНЫЕ (material osts) - вид затрат, образующих себестоимость продукции. В З.м. отражается стоимость сырья и материалов, приобретаемых со стороны и входящих в состав вырабатываемой продукции материалов, используемых в процессе производства продукции (материалы для ремонта оборудования и др.) приобретаемых комплектующих изделий и полуфабрикатов работ и услуг производственного характера, выполняемых сторонними предприятиями природного сырья потребляемого топлива и энергии и др. [c.82]

Смотреть страницы где упоминается термин Себестоимость изделий и полуфабрикатов

: [c.228] [c.333] [c.313] [c.109] [c.233] [c.147] [c.236]Смотреть главы в:

Экономика производства изделий из пластмасс Издание 2 -> Себестоимость изделий и полуфабрикатов