Структура задач управления рисками на основных фазах жизненного цикла программы реструктуризации (конкретного проекта программы) может быть представлена в виде схемы, изображенной на рис. 19.3. Модель организации работ по управлению рисками приведена на рис. 19.4. [c.566]

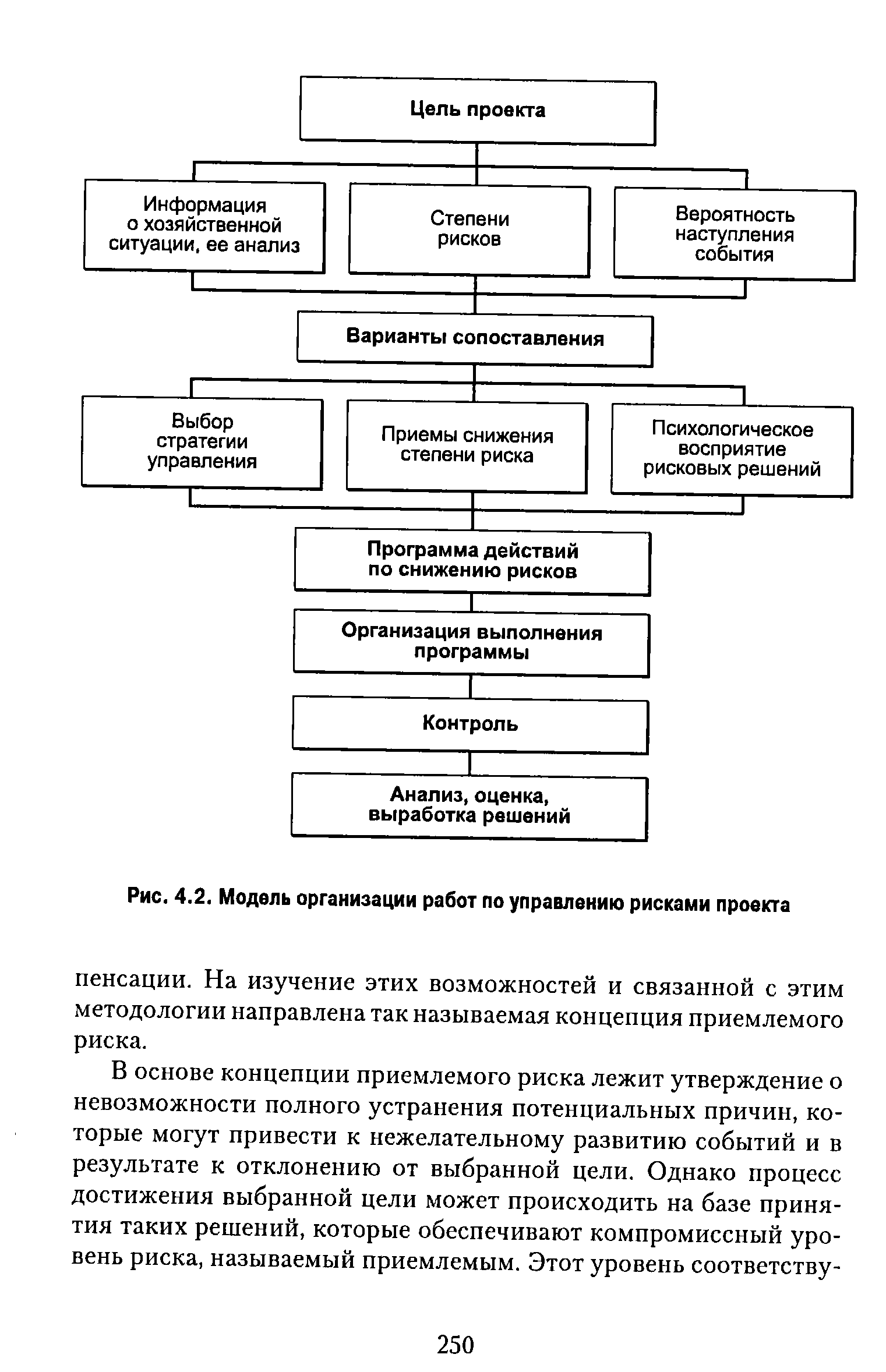

Управление рисками осуществляется на всех фазах жизненного цикла проекта с помощью мониторинга, контроля и необходимых корректирующих воздействий. Модель организации работ по управлению риском приведена на рис. 4.2. Указанные работы организуются и осуществляются проект-менеджером в тесном взаимодействии со всеми участниками проекта. [c.249]

| Рис. 4.2. Модель организации работ по управлению рисками проекта |  |

Модель организации работ по управлению риском приведена на рис. 4.3.4. [c.214]

В основе управления риском лежит целенаправленный поиск и организация работы по снижению риска, получение и увеличение отдачи в неопределенной хозяйственной ситуации. [c.285]

Из вышесказанного можно сделать вывод, что в основе управления риском лежит целенаправленный поиск и организация работы по снижению риска, получение и увеличение отдачи в неопределенной хозяйственной ситуации. [c.38]

Система управления качеством окружающей среды (СУ КОС) рассматривается в МС ИСО серии 14000 как составная часть общей системы административного управления предприятия. СУ КОС включает следующие составные элементы экологическую политику предприятия анализ исходного состояния охраны окружающей среды планирование природоохранной деятельности организацию работ по созданию, внедрению и функционированию системы подготовку кадров документирование системы средства связи и передачи данных надзорные и корректирующие действия (мониторинг и оценка экологичности, управление экологическими рисками СУ КОС и [c.14]

На степень и величину риска реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению степени риска. [c.108]

Примером организации административной структуры по управлению риском на предприятии может служить отдел, состоящий из риск-менеджера, его помощника и небольшой рабочей группы из двух-трех человек. Отдел имеет контракты на выполнение многих специализированных работ с независимыми исполнителями и координирует их деятельность. Это может происходить следующим образом поиск подходящей страховой компании и разработка договоров поручаются страховой брокерской фирме, сопровождение проекта по повышению безопасности производства — консультационной фирме в области технологии, работа по оценке размеров ущерба — профессиональному оценщику и т.д. [c.23]

Работа по сбору информации и выявлению рисков помогает идентифицировать большинство опасностей, но, как правило, через некоторое время обнаруживаются новые. Это может быть связано с накоплением опыта и статистических данных, а также с внедрением новых технологий и использованием других материалов. Поэтому важной составной частью организации деятельности в данной области является создание специальной программы по контролю и выявлению новых рисков. Такая программа должна планироваться отделом предприятия по управлению риском или риск-менеджером. [c.40]

При сохранении риска и самостраховании организация должна быть готова нести расходы на создание дополнительных внутренних служб ведения регистрационных записей, дел по искам, сбора и анализа данных по прошлым убыткам. Эти работы могут быть организованы не только внутри предприятия в рамках отдела по управлению риском, но и поручены независимым исполнителям. В любом случае экономия на страховых премиях должна быть сопоставима с затратами на такие работы. [c.157]

На каждом этапе процесса управления обязательно должен осуществляться контроль за выполнением каждой операции, предусмотренной организационной схемой. Контроль представляет собой проверку организации работы по выявлению и снижению риска. Посредством контроля собирается информация не только о ходе выполнения намеченной программы действий, но также и анализ результатов мероприятий, предусмотренных каждым элементом организационной схемы процесса управления риском. [c.272]

Прогнозирование представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование — это предвидение определенных событий. Организация — объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. Регулирование — воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Координация — обеспечение согласованности работы всех звеньев системы управления риском. Стимулирование — побуждение финансовых менеджеров, других специалистов к заинтересованности в результате своего труда. Наконец, контроль — это проверка организации работы по снижению степени риска. [c.74]

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет планируемое развитие организации предполагаемые капитальные и долгосрочные финансовые вложения политика в отношении заемных средств, управления рисками деятельность организации в области научно-исследовательских и опытно-конструкторских работ природоохранные мероприятия иная информация. Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм. При раскрытии дополнительной информации, например, природоохранных мероприятий, приводятся сведения об основных проводимых и планируемых организацией мероприятиях в области охраны окружающей среды, влиянии этих мероприятий на уровень вложений долгосрочного характера и доходности в отчетном году, характеристика финансовых последствий для будущих периодов, данные о платежах за нарушение природоохранного законодательства, экологических платежах и плате за природные ресурсы, о текущих расходах по охране окружающей среды и степени их влияния на финансовые результаты деятельности организации. [c.391]

Перечисленные факторы требуют от организации, ориентирующейся на рынок, трех главных качеств гибкости, адаптивности и инновационности. В движении в этом направлении многих деловых организаций проявляются следующие тенденции. В организации усиливается группирование работ по рынкам. Больше усилий прилагается для приспособления продукта к потребителю. При этом имеет место частое изменение продукта. Ускоряются потоки информации. Структура организации начинает все больше носить сетевой характер. Система управления становится главным ресурсом предприятия. Все в организации направлено на сближение тех, кто принимает решение, с теми, кто это решение покупает, — потребителями. Это, в свою очередь, требует уменьшения числа уровней управления в организации и передачи ответственности на нижние этажи иерархии, расположенные ближе к потребителю и берущие на себя риск. Важное значение приобретает групповая работа, ролевое поведение и взаимодействие, основанное на доверии. [c.371]

Последовательно расширяя рынок ценных бумаг, мы могли бы уже сейчас возложить всю работу по организации купли-продажи на банки России. Помощь в этом деле могут оказать и создаваемые по инициативе предприятий специальные холдинговые компании, основной функцией которых будет управление финансами. Кстати сказать, и это важно, за рубежом сами фирмы и предприятия на бирже не участвуют, их интересы всегда представляют либо банк, либо холдинговая или брокерская компания, являющиеся членами биржи. Далеко не каждый может стать таким членом, их число регулируется, а репутация должна быть безупречной . Кроме того, членство стоит денег. На Нью-Йоркской фондовой бирже цена места колеблется от 450 до 6000 тыс. долл., а число членов практически неизменно — 1469. БИРЖА ФЬЮЧЕРСНАЯ - современная форма организации товарных бирж. На фьючерсной бирже торговля ведется исключительно фьючерсными контрактами. Появилась во второй половине XIX века. Возникновение и развитие Б. ф. связано с тем, что она позволила снизить риск неблагоприятных колебаний цен на обращение капитала, уменьшить размер резервного капитала, требуемого на случай неблагоприятной конъюнктуры, ускорить возврат в денежной форме авансируемого капитала, удешевить кредитование торговли, снизить издержки обращения. Торговлю на Б. ф. по сравнению с биржей реального товара отличают преимущественно фиктивный характер сделок (лишь 1—2% сделок завершаются поставкой товара, а остальные — выплатой разницы в ценах) в основном косвенная связь с рынком реального товара через хеджирование полная унификация всех условий контрактов, кроме цены и срока поставки обезличенность сделок, так как они регулируются не между отдельными покупателем и продавцом, а между ними и расчетной палатой. Сделки на фьючерсных биржах заключаются с контрактами как на товары, так и на валюты, индексы акций, процентные ставки и т. п. Объем операций на всех Б. ф. в мире превышает 10 трлн. долл. [c.42]

Важным направлением деятельности высших органов управления экономикой по обустройству "инфраструктуры" инвестиционного пространства является создание правовых условий обеспечения страхования инвестиционных проектов от всевозможных видов рисков. Являясь одним из элементов рыночной инфраструктуры, страхование, с одной стороны, выступает как обязательный элемент всей работы по подготовке инвестиционных проектов, а с другой — фонды страховых организаций могут выступать в качестве источников для их реализации. Только таким образом можно использовать финансовые результаты деятельности компаний в форме страховых резервов для создания полноценных инвестиционных ресурсов. [c.49]

В отличие от перечисленных форм соглашений, предусматривающих проведение всего комплекса работ по разведке и разработке месторождений в обмен на долгосрочные поставки сырья, соглашения о технических условиях предполагают осуществление иностранным подрядчиком лишь отдельных видов работ (например, строительство трубопроводов, геологоразведки и т.п.) за гарантированное денежное вознаграждение без какой-либо доли участия и риска. По условиям управленческих контрактов на иностранные компании ложатся общая организация и текущее управление производством, а в ряде случаев — и подготовка национальных кадров. Оплата этих услуг производится, как правило, отчислением согласованного" процента от прибылей (объема продаж). Управ- [c.350]

Разработка и внедрение всеохватывающего процесса управления персональным временем в организации потребует интенсивных усилий с вашей стороны. В отличие от других перемен, происходящих в организации, все супервайзеры и менеджеры должны будут существенно изменить каждую минуту своего рабочего дня. Вы вторгаетесь в зоны стабильности. Так как весь рабочий день подвергается изменениям, возникает ощущение колоссального риска. В действительности риск не является таким уж масштабным внедрение этого процесса можно разбить на фазы, как и большинство других осуществляемых перемен. Риск, связанный, например, с делегированием, намного больше. Не забывайте, однако, что важен не сам факт, а его восприятие. Некоторые из основ уже заложены. Работа, которую вы проводили по управлению собраниями, при делегировании полномочий и [c.366]

И.п. различаются также по степени риска. Зависимость между типом инвестиций и уровнем их риска определяется степенью вероятности неправильной оценки реакции рынка на изменение результатов работы фирмы после завершения инвестиций. Ясно, что с этих позиций организация нового производства, имеющего своей целью выпуск незнакомого рынку продукта, сопряжена с наибольшей степенью неопределенности, тогда как повышение эффективности (снижение затрат) в производстве уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования. Аналогичным образом, с низким уровнем риска сопряжены и инвестиции ради удовлетворения требований государственных органов управления. [c.91]

Мы хотим подчеркнуть, что принятие решения о конкретном управлении риском должно быть необычайно взвешенным. Например, желая оградить внешнюю среду от проявлений риска, некоторая организация принимает решение о своей управляемой ликвидации. На первый взгляд, решение представляется разумным неконтролируемый коллапс организации может повлечь проблемы у групп окружения (например, кредиторов) по принципу домино, что недопустимо с точки зрения управляющей системы. Но логика практических действий приводит к абсолютной деструкции организации как системы. Применяя термин абсолютная деструкция , мы хотим отметить, что она идет практически до конца, до индивидуальных элементов подсистем. Если бы при этом разрушалась только система физических ресурсов организации и последняя переходила бы в руки более эффективных пользователей, это было бы не так опасно. Страшнее другое одновременно разрушается до основания нефизический ее потенциал, что делает эту организацию в конечном итоге уникальным объектом. При этом безвозвратно теряются те синергетические и энтропийные эффекты, которые явно неощутимы, но именно при наличии которых организация до кризиса обладала полезностью с точки зрения внешней среды. Ведь глобальный потенциал организации не есть сумма частных физических потенциалов, умноженный на потенциал социума. Важно, что когда организация переживает кризис, эти эффекты по-прежнему могут работать на благо над-системы (что прямо практически неощутимо), но их интегральная эффективность оказывается меньшей по сравнению с видимыми отрицательными проявлениями собственного кризиса. Естественно, принимая решение о деструкции системы, регулирующий объект учитывает только видимые результаты. Последующее же восстановление этих [c.146]

Организация подобных систем помимо использования по прямому назначению способствует существенному прогрессу в развитии всего банковского дела. Стандартизуется первичная банковская документация, улучшается ведение учетно-опе-рационной работы, а со стороны центральных банков обеспечивается косвенный контроль за состоянием ликвидности обслуживаемых клиринговыми системами коммерческих банков. Клиринговый режим предусматривает возможность образования на корсчете дебетового сальдо в силу автоматизма производства операций, поэтому возрастают требования к управлению рисками в таких системах. [c.366]

Он может контролировать такие сферы, как страховка и управление рисками, распоряжение контрактами и ценообразование, внутренний аудит, отношения с инвесторами и т. д. Но, как минимум, финансовый отдел обычно отвечает за казну, часто при наличии служащего, занимающего должность казначея или вице-президента по финансовым вопросам. Его задачи обычно включают распоряжение денежными средствами, отношения с банками, инвестиции и все, что способствует тому, чтобы у организации было достаточно денежных средств для нормальной работы и что- [c.21]

Ежедневная управленческая работа хорошо отражает будничность стадии осуществления управления по результатам. Только через повседневную активность и воодушевление достигаются запланированные и рожденные непредвиденными ситуациями результаты. Эффективный руководитель во многом является опорой трудового коллектива в повседневной работе, хотя способность и желание работать самостоятельно и не боясь риска являются существенной отличительной чертой организации, управляющейся по результатам. [c.184]

Дебиторская задолженность — важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический элемент дебиторской задолженности — векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги). Одной из задач финансового менеджера по управлению дебиторской задолженностью являются определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями. [c.343]

На крупных предпринимательских фирмах структура финансовой службы более сложная, так как финансовые потоки таких фирм связаны не только с производственной и финансовой деятельностью, но и с участием в капитале других предпринимательских организаций. Функции финансовой службы расширяются в зависимости от того, насколько возрастают экономические и финансовые возможности фирмы. Для работы в финансовой службе крупных предпринимательских структур привлекаются как финансовые менеджеры широкого профиля, так и функциональные финансовые менеджеры. Первые обычно привлекаются для общего руководства финансовой деятельностью, а вторые — как исполнители конкретных задач в финансовом управлении. Функциональный финансовый менеджер является узким специалистом, осуществляющим специализированные функции управления в одной из сфер финансовой деятельности фирмы (например, менеджер по управлению инвестициями, антикризисный менеджер, риск-менеджер и т.п.). [c.33]

Принимать на себя риск предпринимателя (руководителя) вынуждает неопределенность хозяйственной ситуации, неизвестность условий политической и экономической обстановки и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска1. На степень и величину риска реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению степени риска (рис. 12.36). [c.561]

Опрос 800 крупнейших компаний из 10 стран Европы и Северной Америки выявил, что в 58% финансовых годовых отчетов имеются сведения экологического характера. 10% компаний ежегодно публикуют отдельный экологический отчет. Как правило, он включает изложение плана деятельности, связанной с окружающей средой содержание экологической политики компании, т.е. ее намерений и целевых показателей данные по системе экологического управления сведения об объемах выбросов загрязняющих веществ меры по экономии ресурсов организационные мероприятия по управлению рисками правила соблюдения экологических нормативов управление эколо-гичностью продукции поощрение экологических инициатив сотрудников план работы с заинтересованными в деятельности компании лицами и организациями. [c.427]

К сожалению, в реальности сегодня наблюдается снижение уровня фикации в области промышленной безопасности руководителей и стов предприятий. Особенно нетерпимо такое положение для и специалистов организаций, эксплуатирующих опасные объекты.(Промышленная безопасность включает в себя наряду с безопасностью собственно производства, безопасность объектов окружающей среды природной и преобразованной (например, техногенной, городской и т.п. ). Важной методологией, которой должен владеть современный специалист, ин-V женер- технолог является анализ риска. Процесс анализа риска (или риск - анализа) содержит последовательность следующих основных процедур планирование и организацию работ идентификацию опасностей, оценку риска, разработку рекомендаций по уменьшению риска (управление риском). Вариантом из создавшегося положения может быть новая информационная техно-обеспечения безопасных условий труда, позволяющая специалисту своевременно получать полную, достоверную, системную информацию для [c.330]

Нынешняя организация работы с кадрами несовершенна и во многих отношениях не отвечает нуждам экономики. Кажущаяся стройной и последовательной с точки зрения ведомственной оценки, она в действительности давно уже стала рутинной, сковывающей инициативу талантливых и зиергичпых людей. Можно сказать, пе рискуя впасть в преувеличение, что действовавший долгие годы порядок комплектования аппарата управления хозяйственных систем кадрами руководителей превратился если не в главный, то по меньшей мере в один из главных тормозов перестройки и нуждается в решительном обновлении, что и делается. [c.218]

Смотреть страницы где упоминается термин Организация работ по управлению рисками

: [c.384] [c.195] [c.249] [c.376] [c.227] [c.376] [c.561] [c.281] [c.375] [c.307]Смотреть главы в:

Управление проектами Изд3 -> Организация работ по управлению рисками