ТЭО-ИНВЕСТ, кроме оценки эффективности реализации инвестиционных проектов, позволяет вам решать еще одну очень важную задачу -оценить стоимость бизнеса. Эта задача возникает, если необходимо оценить стоимость активов предприятия, например при его продаже или акционировании. При этом можно использовать метод дисконтирования денежных потоков для оценки стоимости бизнеса на момент начала проекта или для прогнозирования ее на разных, этапах реализации проекта. Для оценки стоимости бизнеса в постпрогнозный период в системе реализованы следующие методы модель Гордона , метод чистых активов, ликвидационной стоимости, экспертной оценки. Вы можете выбрать из широкого спектра методов оценки тот, который наиболее отвечает специфике предприятия, а также рассчитать ставки дисконтирования, используя ту или иную модель расчета (см. рис. 1.15). [c.35]

Если предприятие находится в режиме сокращенного воспроизводства или в его отношении осуществляется процедура наблюдения или внешнего управления, то стоимость действующего предприятия можно определить с большой долей условности, поскольку такое предприятие является, как правило, убыточным. Это делает практически невозможным применение доходного подхода. При отсутствии предприятий-аналогов невозможно использовать сравнительный подход. Таким образом, в распоряжении антикризисного управляющего остается в основном затратный подход, с помощью которого стоимость действующего предприятия определяется с использованием в его рамках метода чистых активов и метода ликвидационной стоимости. [c.145]

Затратный подход в основном реализуется посредством двух методов чистых активов и ликвидационной стоимости. [c.145]

Метод чистых активов предполагает использование скорректированной балансовой стоимости. Метод ликвидационной [c.145]

Метод чистых активов [c.146]

Метод чистых активов основан на корректировке баланса предприятия в связи с тем, что балансовая стоимость активов и обязательств предприятия редко соответствует их рыночной стоимости. [c.146]

Метод чистых активов является косвенным методом определения стоимости коммерческого предприятия. Полученная таким образом стоимость действующего предприятия не всегда объективно отражает его действительную стоимость, но из-за дефицита рыночной информации этот метод является одним из базовых для выяснения стоимости бизнеса в России. [c.146]

В рамках оценки бизнеса при использовании метода чистых активов (см. приказ Минфина России № Юн и Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29.01.2003 Об утверждении порядка оценки стоимости чистых активов акционерных обществ ), традиционный баланс предприятия заменяется скорректированным балансом, в котором все активы (материальные и нематериальные), а также все обязательства показаны по рыночной или какой-либо другой подходящей текущей стоимости. [c.146]

Особенности корректировки раздела I баланса при методе чистых активов [c.148]

При использовании метода чистых активов и метода дисконтирования денежных потоков получается стоимость контрольного пакета акций. В первом случае владелец контрольного пакета может определять политику в области активов приобретать, использовать или продавать их. Во втором случае он может определять политику предприятия, изменять стратегию развития бизнеса. [c.240]

При использовании метода чистых активов и метода дисконтирования денежных потоков была получена стоимость контрольного пакета акций. [c.262]

Ясно, что при определении стоимости компании в рамках затратного подхода (а именно с помощью метода чистых активов) величину привилегированных акций (при условии выплаты дивидендов) следует рассматривать в качестве обязательств, т.е. эти акции не относятся к категории собственных средств (акционерного капитала) оцениваемой компании. В книге Ст. Росса и его соавторов об этом говорится так Помимо собственных активов, фирмы используют займы... и привилегированные акции для финансирования своих проектов .1 [c.132]

При определении стоимости ОАО Синтез на основе метода чистых активов стоимость этих неоперационных активов входила в общую массу активов ОАО Синтез . [c.133]

Исходная стоимость компании, полученная с помощью метода чистых активов, — 414,1 млн р. (2545,5 - 2131,4). [c.137]

В рамках затратного подхода авторы использовали метод чистых активов. В соответствии этим методом стоимость бизнеса равняется рыночной стоимости ее активов за вычетом стоимости обязательств (с. 102). [c.403]

Метод Чистых Активов (стоимость активов, пересчитанная на п+1 лет вперед, где п - длительность прогнозного периода) [c.37]

III. Затратный подход к оценке бизнеса. Метод чистых активов. [c.40]

Для целей оценки действующего предприятия затратный подход реализуется методом чистых активов (метод на основе активов), применяя который, оценщик анализирует, сколько собственных средств необходимо инвестировать собственнику для создания аналогичного объекта. [c.40]

Согласно Европейским Стандартам Оценки, метод чистых активов не должен быть единственным методом при оценке предприятия (или доли собственности в нем), осуществляющего финансово-хозяйственную деятельность и оцениваемого в соответствии с концепцией действующего предприятия. [c.41]

На основе положений стандартов можно заключить если в качестве объекта оценки выступает действующее предприятие, наиболее целесообразно применение метода чистых активов для оценки контрольных пакетов акций инвестиционных компаний или холдингов. Это обусловлено, прежде всего, тем, что стоимость таких компаний в значительной степени зависит от ценности активов и эффективности управления ими. [c.41]

Можно выделить два вида стоимости, которые рассчитываются в рамках метода чистых активов в российской практике [c.41]

В процессе оценки рыночной стоимости метод чистых активов применяется для расчета величины собственного капитала общества. Схема расчета, предложенная в Порядке оценки ЧА, не является завершенной для целей оценки стоимости собственного капитала, т.к. она не учитывает стоимость привилегированных акций. [c.43]

Рыночная стоимость собственного капитала в рамках метода чистых активов непосредственным образом зависит от стоимости активов. [c.44]

В настоящее время в России практически реализуются следующие подходы к оценке стоимости активов в рамках метода чистых активов [c.44]

Порядок расчета стоимости собственного капитала методом чистых активов. [c.48]

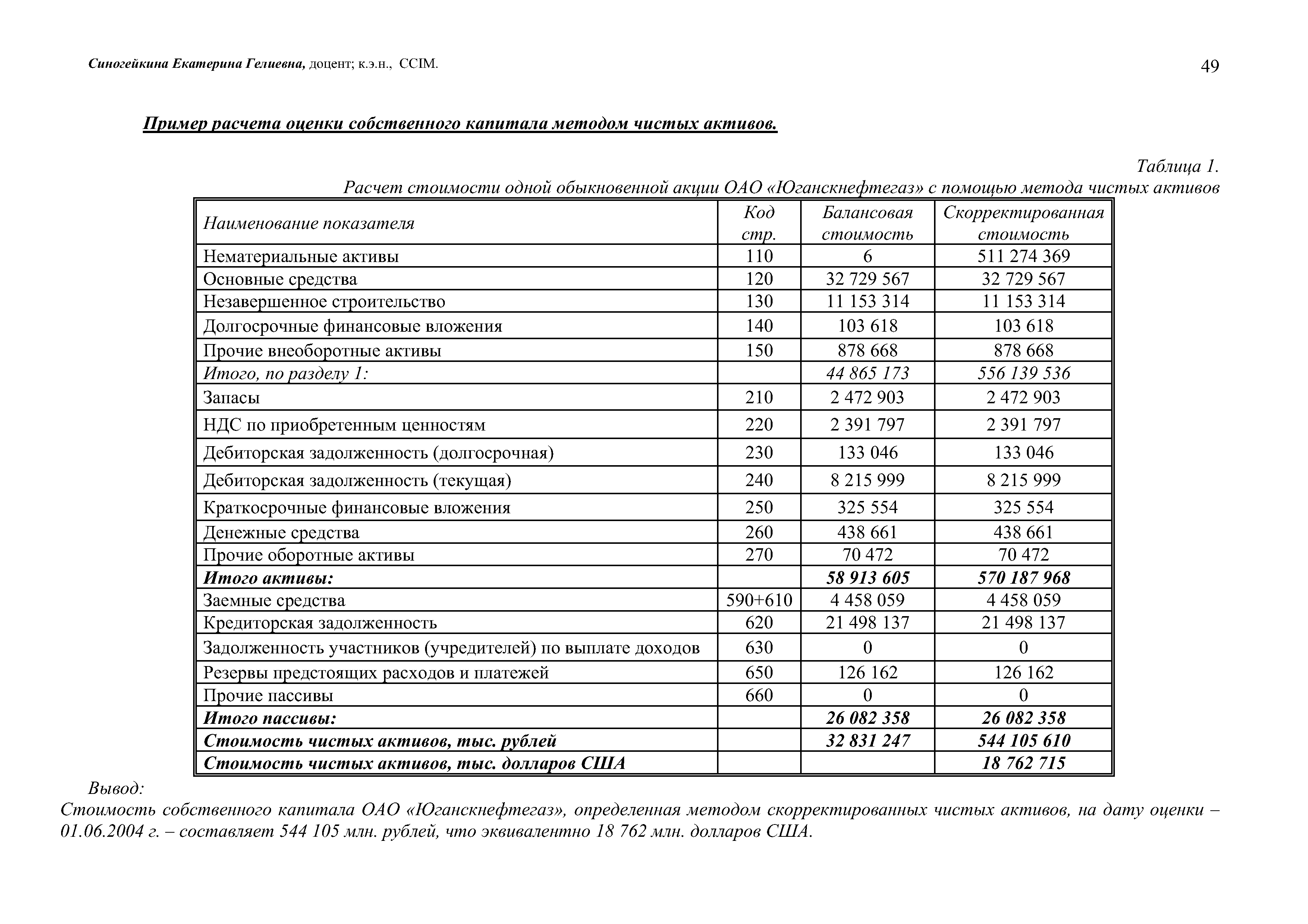

| Таблица 1. Расчет стоимости одной обыкновенной акции ОАО Юганскнефтегаз с помощью метода чистых активов |  |

Рыночная стоимость бизнеса методом чистых активов определяется как разность между суммами рыночных стоимостей всех активов предприятия и его обязательствами. [c.35]

Метод чистых активов Оценка производственной недвижимости Оценка машин и оборудования Оценка нематериальных активов Оценка финансовых вложений Оценка ликвидационной стоимости [c.153]

Вывод, Проведение соответствующей корректировки балансового отчета торгово-экспортной фирмы У по состоянию на 1 января 1997 г. и вычет из совокупных активов стоимости обязательств позволили получить рыночную стоимость фирмы, рассчитанную методом чистых активов, равную 285,65 тыс. долл. [c.260]

Следует подчеркнуть, что формула 12.21 может быть использована в качестве базовой модели определения величин чистых активов предприятия в условиях инфляционной экономики. Как видно из данной формулы, инфляционная прибыль предприятия равна разности величин чистых активов, рассчитанных по двум описанным выше методам корректировки финансовой отчетности. Отметим, что на целесообразность такого сравнения величин чистых активов, рассчитанных по методам ССА и GPP, указывается в МСФО № 15. [c.421]

Преимуществом метода чистых активов является то, что он предполагает оценку имеющихся у предприятия активов. В то же время большая часть основных фондов оцениваемого предприятия имеет специализированный характер и значительный физический износ. Кроме того, метод на основе активов не позволяет учесть доходность бизнеса. Производственные мощности предприятия в среднем загружены на40%, что свидетельствует о том, что значительная часть активов предприятия не участвует в формировании прибыли. [c.239]

Итак, для правильной оценки стоимости бизнеса нужна информация о стоимости основных фондов в реально действующих на момент оценки ценах. Без этого невозможно получить характеристики стоимости бизнеса на основе метода чистых активов. Для этого, как я полагаю, необходимо проведение переоценки активов российских предприятий. Подчеркну специально, что конечная цель предлагаемой переоценки активов, в т.ч. основных фондов, заключается вовсе не в получении фотографии , а в том, чтобы использовать результаты новой (здесь и далее курсив мой. — В.Р.) оценки стоимости бизнеса в решении сугубо практических задач, связанных с повышением качества менеджмента на российских предприятиях. Это также важно для акционеров-собственников. Без этого не могут обойтись и возможные инвесторы. Это нужно для реального обеспечения условий простого воспроизводства, обновления изношенных основных фондов. Иногда можно услышать рассуждения о том, что переоценка основных фондов с помощью индексов, рассчитываемых государственными органами статистики, может привести к завышению стоимости быстроустареваемых образцов техники (чаще всего называют персональные компьютеры, модели которых уже сняты с производства). Но эта проблема легко решалась в процессе общей переоценки активов предприятий. [c.20]

Д.Фишмен, Ш.Пратт и др.7 указывают на то, что метод чистых активов применяется в весьма ограниченных случаях. По их мнению, применение метода чистых активов возможно при соблюдении следующих условий [c.40]

Существуют два метода определения стоимости компании в рамках затратного подхода, одним из них является метод накопления активов (или, по-другому, метод стоимости чистых активов, или метод чистых активов, NAV - Net Asset Value). При применении данного метода предприятие оценивается с точки зрения издержек на его создание при условии, что предприятие останется действующим, и у него имеются значительные материальные активы. Рыночная стоимость компании методом чистых активов определяется рыночной стоимостью всех активов предприятия, за вычетом его обязательств. При использовании этого метода определяется рыночная стоимость контрольного пакета акций. [c.35]

Используя открытую информацию о деятельности банка, проведите аут-сайдерскую оценку его стоимости по методу чистых активов. [c.358]

Нисколько не подвергая сомнению ценность рекомендаций, приведенных в указанных работах, автор данной статьи считает уместным из дожить свое мнение по рассматриваемому вопросу и предложить алгоритм расчета поправки на степень контрольности оцениваемого пакета акций. При этом необходимо отметить, что применение метода чистых активов, метода капитализации дохода и метода дисконтированных денежных потоков позволяют получить величину стоимости бизнеса (собственного капитала компании) с точки зрения наличия 100% контроля над предприятием. Премию за контроль в случае применения указанных методов вносить не требуется. В большинстве случаев уместным является внесение поправки на неполный контроль оцениваемой доли. [c.20]

NAGpp — величина чистых активов (net assets) с точки зрения общей покупательной способности (метод GPP). [c.421]

Смотреть страницы где упоминается термин Метод чистых активов

: [c.252] [c.15] [c.192] [c.192] [c.181] [c.90] [c.118] [c.124] [c.38]Смотреть главы в:

Оценка стоимости предприятия бизнеса -> Метод чистых активов