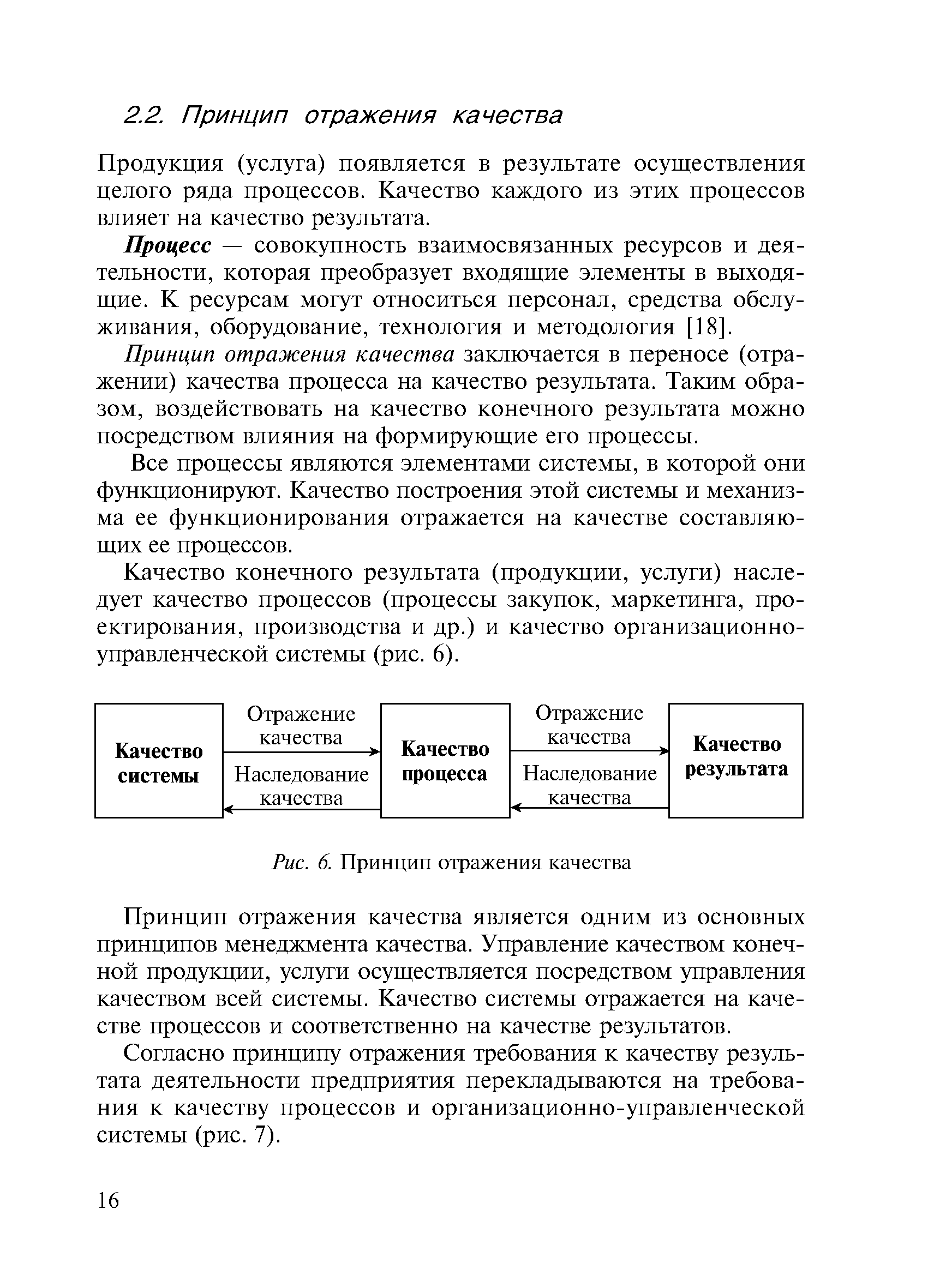

Принцип отражения качества заключается в переносе (отражении) качества процесса на качество результата. Таким образом, воздействовать на качество конечного результата можно посредством влияния на формирующие его процессы. [c.16]

| Рис. 6. Принцип отражения качества |  |

В соответствии с принципом отражения качество продукции обеспечивается качеством выполнения каждого из элементов петли качества и качеством организационно-управленческой системы. Элементы петли качества маркетинг, проектирование продукции, разработка процессов закупки, производство и предоставление услуг, проверка, паковка и складирование продукции, ее сбыт и продажа, монтаж и сдача в эксплуатацию, эксплуатация, техническая помощь и обслуживание, утилизация или вторичная переработка по истечении срока эксплуатации. Система качества может охватывать различные элементы петли качества и обязательно распространяется на организационно-управленческую систему. [c.56]

Для осуществления принципа отражения в ценах потребительских свойств, качества продукции, эффективности ее в потреблении приведенные затраты и соответственно цены на аналогичные (сходные по своим технико-экономическим параметрам) и взаимозаменяемые в потреблении виды продукции должны рассчитываться на эффективную единицу продукции (например, содержание по- [c.180]

Единство оценки. Важным преимуществом социалистического хозяйства является единство оценки плановых и отчетных показателей и их государственная регламентация. В качестве примера можно привести принцип отражения в отчетности стоимостной оценки выполнения плана выпуска и реализации продукции. В нашей стране в определенные сроки происходят изменение оптовых цен и тарифов на энергию и перевозки. Для сопоставимости плановые и отчетные показатели по продукции приводятся в ценах плана. Величина влияния изменения цен и тарифов отражается отдельно. [c.262]

Согласно принципу отражения требования к качеству результата деятельности предприятия перекладываются на требования к качеству процессов и организационно-управленческой системы (рис. 7). [c.16]

Для передачи информации необходимы два и более участника, один из которых передает, а остальные получают сигналы. Их взаимодействие осуществляется по принципу отражения. Любые два объекта материального мира всегда отличаются друг от друга. В результате информационного взаимодействия отдельные свойства, качества, стороны одного объекта заимствуются другим и этот другой несет в себе, в своей структуре следы воздействия. Таким образом, осуществляется движение информации. [c.6]

Первостепенная роль стандартов в улучшении качества продукции обусловливает необходимость большей оперативности и динамичности системы стандартизации для своевременного отражения в стандартах меняющихся потребностей, людей и технологических возможностей производства. Это достигается ускоренным пересмотром действующих и созданием новых стандартов на основе принципа опережающей стандартизации. [c.190]

В ПБУ 10/99 также не говорится о соотношении понятий расходы-затраты , что, безусловно, является существенным недостатком стандарта и не позволяет разграничить сферу применения данных категорий. Из текста ПБУ 10/99 следует, что термины затраты и расходы идентичны. Однако мы не можем согласиться с такой позицией. Согласно МСФО расходы могут быть признаны в отчете о прибылях и убытках на основании непосредственной связи с полученными доходами (принцип соответствия доходов и расходов). В результате такого подхода доходы у организации возникают только после перехода права собственности, а следовательно, лишь в этом случае произведенные затраты, отраженные ранее на счетах 20 Основное производство , 43 Готовая продукция , 45 Товары отгруженные , признаются расходами. В соответствии с методологией учета произведенные за отчетный период затраты сначала накапливаются на счетах учета затрат в разрезе экономических элементов и калькуляционных статей, затем часть из них остается на счете 20 в виде незавершенного производства, другая списывается на счет 43 в качестве фактической себестоимости готовой продукции, а третья аккумулируется на счете 45 в том случае, если договором предусмотрен особый порядок перехода права собственности. При отсутствии реализации продукции произведенные затраты расходами не являются, а представляют собой активы, которые отражаются в соответствующих строках баланса. Понятие расходы и затраты будут тождественны лишь в случае, если организация применяет метод директ-костинг, классифицирует общехозяйственные расходы как периодические и ежемесячно списывает их на уменьшение выручки от обычных видов деятельности (дебет 90 Продажи кредит 26 Общехозяйственные расходы ). В данном случае при отсутствии кредитовых оборотов по счету 90 затраты, отраженные на счете 26. [c.175]

В дальнейшем в зависимости от того, в каком плане рассматривается тот или иной вид производства — или как составляющая обобщенного производства, или автономно — мы будем говорить о составляющих (уровнях) или же о производстве. Таким образом, уже на начальном этапе, введя понятия обобщенное производство , логическое производство , и физическое (материальное) производство как составляющие обобщенного производства и в то же время как автономные категории, получаем иерархическую структуру человеческой деятельности, в категории производство ранжируются друг по отношению к другу обобщенное производство имеет самый высший ранг, так как оно не включается нами в какое-либо другое производство оно включает составляющие (логическую и физическую), которые являются производствами первого ранга. Очевидно, что логика рассуждения позволяет осуществить индуктивное продолжение этой цепочки. Резонно далее рассмотреть составляющие составляющих, то есть составляющие производств первого ранга — логического и физического (материального). В качестве составляющих второго ранга могут выступать виды человеческой деятельности (производств), выделяемые в объекты в соответствии со спецификой логических и физических объектов (результатов труда). Например, в логическом производстве целесообразно в плане сложившихся видов человеческой деятельности рассмотреть логическое научное производство, логическое художественное производство и т. п. В физическом (материальном) производстве целесообразно рассматривать физическое производство средств производства, физическое производство предметов потребления и т. д. Противоречит ли подобный подход материалистическим воззрениям Нам кажется, что нет. Во-первых, мы не возражаем против того, что наука становится производительной силой, хотя результат научной деятельности — знание — в прямом смысле не является материальным объектом. Во-вторых, диалектический материализм рассматривает единство мира в его материальности, но не отвергает наличие идеального как формы отражения действительности, присущей человеку. В этом смысле, сохраняя примат материального производства, мы вправе говорить об идеальном, логическом производстве, которое является, безусловно, вторичным по отношению к материальному производству. В-третьих, этот подход сочетается с представлениями экономических и философских воззрений в том отношении, что в процессе своей деятельности человек осуществляет активное освоение и развитие богатств природы в материальном и духовном плане. Наконец, единый подход и единая классификация процессов создания объектов различной природы соответствует принципу диалектической связи общего и частного, целого и части его, иначе говоря, принципу иерархического построения сложных систем. Рассмотрим для пояснения материальное производство. В существующих терминах производству материального объекта необходимо предшествует так называемая техническая подготовка производства, включающая конструкторские работы и технологическую подготовку производства, результатом которых является разработка проекта (т. е. описания будущего присвоения богатств природы в процессе целесообразной деятельности). Эта методология остается открытой, то есть допускает любые расширения как по горизонтали (видам и типам человеческой деятельности), так и по вертикали (детализация по рангам в пределах того или иного вида производства). [c.263]

Основной отчетной формой является рапорт-отчет об итогах работы за истекший день. Он имеет форму ведомости, показатели не требуют сопроводительного текста, легко обозреваемы и позволяют оперативно осуществлять процесс управления. Все показатели отчета связаны с планом. Учет по центрам ответственности предполагает отражение в отчетности показателей выработки (доходы) и затрат (расходы), эффективности для каждого структурного подразделения. Плановые данные должны быть увязаны с материальным стимулированием работающих. Исходя из этого принципа, расходы представлены по видам затрат, которые могут возникнуть и возникают в результате планируемой и фактической выработки продукции, работ и услуг. Такого рода отчеты о доходах и расходах практикуются при установлении трансфертных цен. В качестве отчетного периода по доходам и расходам обычно устанавливается месяц. [c.296]

В приказе Минфина РФ О годовой бухгалтерской отчетности организаций также подчеркивается, что при договоре мены выручка от реализации продукции (работ, услуг) отражается в учете юридических лиц, выступающих по договору в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами. Следовательно (тем самым) принцип одновременного исполнения обязательств по передаче товаров обеими сторонами как условие отражения выручки от реализации в учете распространен и на бартерные сделки. [c.339]

Наиболее детализировано (и регламентировано) отражение расходов. Выбытие первичных объектов, предполагаемых к компенсации в будущем, отражается по дебету так называемых калькуляционных счетов в качестве расходов. Вместе с расходами этими же счетами идентифицируются реальные ОХД. Таким образом, калькуляционные счета носят смешанный характер на них одновременно отражаются как расходы, т.е. абстрактные понятия, так и вполне материальные объекты. Считается, что только такой подход и позволяет исчислять себестоимость продукции, т.е. фактическую величину всех расходов, произведенных в процессе ее получения. Тем самым нарушается принцип корреспонденции счетов, вытекающий из природы вторичных объектов. Два различных баланса — отображающий первичные объекты и отображающий вторичные объекты (баланс доходов и расходов) — оказываются совмещены в одном бухгалтерском, что делает последний нерелевантным. Во всяком случае, осознание причин, по которым расходы находятся в Активе, для начинающих всегда долго и мучительно. [c.485]

Первичное отражение финансовых инструментов в отчетности в качестве обязательств или собственных средств осуществляется в соответствии с принципом приоритета содержания над формой. [c.264]

В последние годы у нас в стране и за рубежом вопросы управления качеством продукции получили глубокую теоретическую проработку и уже находят свое отражение в практической деятельности промышленных предприятий. В этой связи опыт разработки и успешного применения нашим заводом системы управления качеством, опирающейся на научные принципы, представляет определенный интерес. [c.36]

Так, принципы маркетинга являются отражением интересов потребителя и предполагают высокую ритмичность, надежность и регулярность поставок необходимого покупателям качества товара, а также соответствие ассортимента спроса и выпуска продукции, что, в конечном счете ведет к диверсификации производственно-хозяйственной деятельности предприятия, снижению запасов и расширению ассортимента. [c.144]

Я решил начать наш путь с главы, затрагивающей процесс управления переменами. Почти каждое действие, предпринятое вами в качестве менеджера, так или иначе влечет за собой какие-то перемены в вашей организации. Это касается изменений привычного образа действий, порядка исполнения сотрудниками своих обязанностей, сложившихся форм коммуникации, процедуры пересмотра плана с целью отражения в нем изменений окружающей среды. Управление переменами — важный раздел в практике менеджмента, более того — в сфере абсолютно всей нашей деятельности. По моим представлениям, этот процесс должен быть возведен в ранг принципа менеджмента. [c.48]

Степень достоверности оценки самого труда руководителя во многом обусловливается тщательностью разработки должностных инструкций и положений о структурных подразделениях аппарата управления, мерой учета в них сложности, ответственности, уровня требуемых знаний и иных признаков осуществляемой деятельности. В принципе такая оценка правомерна, но ее самостоятельное значение представляется весьма относительным, особенно если принять во внимание то обстоятельство, что качество собственно управленческой деятельности так или иначе находит отражение в оценке личных качеств руководителя и итогов работы хозяйственной системы. [c.151]

В основу хозяйственных взаимоотношений предприятий положен принцип платности. Он, как правило, относится ко всему потоку материальных ценностей, поступающих на производство и в обращение, и всей реализуемой предприятием продукции, выполненных работ и оказанных услуг. В планах предприятие предусматривает в числе показателей необходимые финансовые ресурсы для производственного и социального развития, прибыль (доход), источники ее образования и увеличения за счет роста производительности труда, снижения себестоимости, повышения качества продукции, работ и услуг, лучшего использования производственных мощностей. Здесь же находят отражение обязательства предприятия перед государственным бюджетом (плата за производственные фонды, трудовые ресурсы, другие платежи), амортизационный фонд, другие источники финансирования капитальных вложений, изменение оборотных средств и другие финансовые показатели. [c.29]

При установлении и совершенствовании оптовых цен на продукцию топливно-энергетического и химического комплексов особую роль играет более полное отражение в них потребительских свойств, технического уровня и качества. Цены должны носить противозатратный характер, обеспечивать ресурсосбережение в народном хозяйстве, стимулировать выпуск новых видов сырья и материалов, соответствующих или превосходящих лучшие мировые образцы, учитывать спрос и предложение. Как правило, должны действовать единые стоимостные оценки потребительских свойств и качества продукции независимо от уровня затрат на производство отдельных предприятий. Вместе с тем министерствам предоставлено право по согласованию с Госпланом СССР утверждать отраслевые дополнения к этим принципам, учитывая специфику своего ценообразования. [c.72]

Принцип приоритета экономического содержания перед юридической формой предполагает наиболее точное и достоверное отражение активов и обязательств и связанных с ними рисков. На практике реализация этого принципа затруднена. В качестве причин можно выделить, с одной стороны, четкую регламентацию бухгалтерских проводок нормативными документами Банка России, с другой стороны, работу отечественных банкиров. В этом плане отдельные операции можно подогнать под конкретную форму в целях учета, и это не будет рассматриваться как финансовое нарушение. Например, банк продал своему клиенту ценные бумаги с отсрочкой платежа на 30 дней, а на следующий день выкупил их обратно с выплатой [c.759]

В новых оптовых ценах на сборный железобетон нашли отражение те сдвиги, которые произошли в уровнях затрат на отдельные группы изделий в последние годы. Внесены качественные улучшения в прейскурант. Оптовые цены на значительную часть изделий установлены на измеритель — ма, м. Это позволило учесть в ценах потребительские свойства и качество изделий (нагрузки, тепло- и звукоизоляционные характеристики, степень заводской готовности, качество отделки). Такой принцип построения оптовой цены обеспечивает экономически обоснованные соотношения в уровне цен на взаимозаменяемую продукцию и стимулирует предприятия в выпуске наиболее эффективных изделий. [c.57]

Формальные моменты равенства итогов, внутренняя согласованность отчетных данных, взаимосвязь с текущим учетом устанавливаются с помощью общего обзора отчета и его арифметической проверки. Однако полнота отчета, отражение в нем всех операций за отчетный период, соблюдение принципов оценки статей, правильность разграничения затрат и определения результатов могут быть выявлены на основе использования счетно-аналитических приемов и ревизий. Ознакомление с состоянием учета и отчетности, применяемыми методами первичной регистрации и сводки операций позволит определить качество аналитической базы. Значительные отклонения фактических данных от плана должны насторожить, так как они нередко являются следствием необоснованного планирования показателей, недостаточного учета возможностей предприятия. В процессе анализа необходимо убедиться в правильности проведения инвентаризаций и отражения их результатов в отчетности. При возникновении сомнения в реальности данных производятся выборочные проверки. Проверяется также правильность оценки основных фондов, сырья, материалов и других ценностей. [c.40]

Роль цены в социалистической экономике многогранна, она проявляется в учетной, распределительной, регулирующей и стимулирующей функциях. Основной функцией цены является количественное выражение стоимости, поэтому важнейшим методологическим принципом формирования цен является отражение в них общественно-необходимых затрат на производство продукции, которые и являются базой плановых цен. Цена должна отражать качество продукции и использоваться как активное средство воздействия на его повышение. [c.105]

В последнее время в этом многообразии все же достаточно четко вычленяются два подхода, суть которых сводится к оценке, во-первых, личных качеств и, во-вторых, результатов деятельности руководителя. Иногда принято обособлять и третий подход, который сводится к оценке самой деятельности по управлению (собственно управленческой деятельности) — оценке вклада руководителя в общий итог работы, зависящий от того, насколько успешно осуществляются им служебные функции — организации, координации, контроля и пр. В последнем случае адекватность и степень достоверности оценки во многом обусловливаются тщательностью разработки должностных инструкций и положений о структурных подразделениях аппарата управления, мерой учета в них сложности, ответственности, уровня требуемых знаний и иных признаков осуществляемой деятельности. В принципе такая оценка правомерна, но ее самостоятельность нам представляется весьма относительной, в особенности принимая во внимание то обстоятельство, что результаты оценки деятельности по управлению так или иначе находят отражение в показателях оценок личных качеств и итогов работы. [c.160]

В качестве основных принципов внешнего хозрасчета в справочнике указаны следующие обособление ресурсов предприятий и предоставление им оперативно-производственной самостоятельности в использовании ресурсов, в целях достижения задач, поставленных централизованным планированием покрытие расходов за счет доходов и получение необходимых накоплений (прибыли) материальная ответственность и материальное поощрение предприятий и их работников за конечные результаты труда 2. Концепция, согласно которой внешний и внутренний хозрасчет едины или даже тождественны, нашла отражение в ряде нормативных документов по организации внутрипроизводственного хозрасчета, по бригадному хозрасчету, по хозрасчету цехов и участков. [c.162]

Особая роль отводится бухгалтерскому учету в автоматизированных системах управления (АСУ), так как он является основным поставщиком экономической информации, используемой в управлении производством. При этом возрастает качество учета и оперативность, так как основные вычислительные процессы будут выполняться на быстродействующей вычислительной технике. Роль и значение учета, его задачи, предмет и метод, техника отражения хозяйственных операций с теоретических позиций изучаются в курсе Основы бухгалтерского учета . В нем излагаются общие принципы ведения бухгалтерского учета во всех отраслях народного хозяйства. На практических примерах показывается отражение основных хозяйственных операций на счетах бухгалтерского учета. Только после глубокого усвоения общих теоретических положений можно приступить к изучению отраслевых курсов бухгалтерского учета (промышленности, сельского хозяйства, строительства, торговли и других отраслей народного хозяйства). Изучение Основ бухгалтерского учета будет способствовать улучшению качества подготовки счетных работников. [c.4]

Различия принципов отражения доходов и расходов. Согласно РСБУ все доходы и расходы относятся на счета по их учету и отражаются в отчете по соответствующим статьям. Отнесение сумм на счета учета прибылей и убытков, минуя счета учета доходов и расходов, не производится. В соответствии с МСФО ряд прибылей и убытков не включается в отчет о прибылях и убытках, а показывается в качестве изменений в капитале, например, прирост или снижение от переоценки и определенные курсовые разницы. Кроме того, в отчете по МСФО часть прибылей и убытков, возникающих по группе аналогичных операций, представлены на нетто-основе, т.е. сальдирование. [c.762]

Можно сказать, что коллация призвана отражать разделение объектов по их правомочиям. Это дает повод усомниться в том, различные ли объекты отражаются при образовании обязательства у противоположных сторон сделки. У одного субъекта хозяйственной деятельности отражено в качестве объекта дебиторское обязательство, у второго — кредиторское. Два названных обязательства суть одно целое, но отраженное у различных субъектов. Не означает ли это, что мы имеем дело с одним объектом — учтенным, как мы сказали, противоположными сторонами сделки С этой точки зрения, любое проходящее по учету обязательство есть не цельный объект, а его половина, как это и следует из приведенной выше формулы. Развивать мысль далее не станем, поскольку она выходит за рамки настоящей работы, тем более что действующая методология ориентируется на учет, осуществляемый лишь одним субъектом, т.е. принцип коллации вообще не принимается во внимание. [c.431]

Перестройка ценообразования базируется на следующих требованиях 1) последовательное отражение в ценах общественно необходимых затрат на производство и реализацию продукции, ее потребительских свойств, качества и платежеспособного спроса, более полного учета платы за трудовые и природные ресурсы, расходов на охрану окружающей среды 2) придание ценам противозатратного характера, повышение их стимулирующей роли в ускорении научно-технического прогресса и улучшении качества продукции, создании новой техники, ресурсосбережении, снижении материатоем-кости и энергоемкости продукции, широком использовании малоотходных и безотходных технологий 3) повышение роли потребителя в определении цен, организации действенного контроля за правильностью установления и применения цен на всех уровнях хозяйственного управления 4) обеспечение соответствия политики розничных цен задачам полного осуществления принципа социальной справедливости 5) дальнейшее совершенствование зональной дифференциации закупочных цен путем укрупнения размещения сельскохозяйственного производства и т. д. [c.223]

Принципы формирования торгового ассортимента в магазине заключаются в обеспечении качества товаров повседневного спроса, простого ассортимента, не заменяемых и труднозаменяемых в потреблении и спросе широкого ассортимента товаров по каждой группе и подгруппе определенного количества разновидностей по каждому виду товаров в зависимости от товарного профиля и зоны деятельности учета и отражения в ассортименте особенностей спроса в данной зоне деятельности. [c.179]

По мере изменения практики менеджмента его теория проходила разные этапы своего формирования. В начале века получили развитие теоретические основы автократической модели управления, которые впоследствии утвердились в качестве основ общего менеджмента. Первая фаза развития менеджмента связана с работами американского исследователя и фактического основателя науки менеджмента Ф.Тейлора. Базовые положения тейлоризма нашли отражение в его работе "Принципы научного менеджмента" (1914). В основе системы Тейлора лежит использование наблюдений, замеров, хронометрирования и анализа операций ручного труда с целью рационализации действий работника. В ряде отраслей система Тейлора позволила повысить эффективность в несколько раз. Уже в начале века М.Кук попытался применить систему Тейлора к работе университетов и муниципалитетов, показав таким образом определенный универсализм принципов тейлоризма. К числу последователей Ф.Тейлора принадлежат отечественные ученые А.К.Гастев и П.М.Керженцев, разрабатывавшие вопросы научной организации труда в 20 - 30-х гг. [c.19]

В коллективном договоре прописаны традиционные для системы США обязательства и ответственность сторон, гарантии занятости, обеспечение равных возможностей при найме, признание прав и гарантии профсоюзу и его представителям, процедуры обсуждения проблем и их разрешения, решение проблем старшинства (определяется непрерывным стажем работы в компании с момента найма), перемещения работников, распределения смен. Важное место занимает отражение концепции бригадной организации труда, принципа постоянных улучшений кайсен и участие в кружках качества . Это уже элементы японской уплотненной технологии. Скрупулезно, по-американски, решены вопросы оплаты труда установлен базовый уровень зарплаты, премии бригадирам, за ночные смены, специальная единовременная выплата (за участие в совершенствовании деятельности фирмы), надбавки на рост стоимости жизни. Четко определено рабочее время, условия и формы сверхурочной работы, праздничные дни и отпуска с учетом явки на работу и полных лет непрерывного стажа. В коллективном договоре перечислены причины разрешенного отсутствия на рабочем месте, в приложениях к договору приведены программы коллективного страхования, страхования здоровья, пенсионный план, план сбережений и положение о резервном фонде. Оговорен порядок решения проблем безопасности труда посредством создания объединенного комитета по безопасности. В коллективном договоре содержится статья о запрещении стачек и локаутов на период действия договора, поскольку положение фирмы и необходимость перехода на новую систему организации труда и управления требует сотрудничества без применения крайних мер. В разделе Соблюдение трудовых стандартов компании предоставлено право, продолжая начатую работу по переходу на производственные методы Тоёты , устанавливать и пересматривать такие показатели, как численность рабочей силы, ритм выполнения операций, смена модели, классификация операции, методы ее выполнения, оснащение и продолжительность времени, необходимого для ее выполнения. Приведем несколькр существенных фрагментов коллективного договора СП [c.313]

О важности принципа as if свидетельствует, например, следующий эпизод из истории церкви и ее отношений к астрономии, который приводит Поп-пер в работе Три точки зрения на человеческое познание . В свое время церковь была готова согласиться с тем, что ради удобства исчисления можно считать, что Земля движется вокруг Солнца, т.е. рассматривать теорию Галилея как имеющую лишь инструментальное, но не познавательное значение, как удобный способ расчетов, а не отражение закона. В качестве математического трюизма , удобной выдумки с ней готов был согласиться кардинал Бел-лармино —участник суда надДж. Бруно. Но проблема была в том, что Галилей считал, что теория Коперника — не только полезная выдумка, но что она содержит истинное описание мира. Именно неготовность встать на инструментальную точку зрения и привела Галилея к конфликту с церковью. [c.750]

В маршалловских "Принципах экономической науки" нашли отражение а) новый подход к пониманию издержек производства, позволивший по-иному взглянуть на проблему стоимости б) реабилитация старых экономистов, в большой степени недооцененных современниками в) общая теория экономического равновесия была подкреплена и сделана эффективной в качестве системы научного познания двумя глубокими дополнительными концепциями - теорией предельной полезности и идеей о взаимозависимости позиций экономических факторов (концепция предельного замещения) г) введение элемента "времени" (понятия "долгосрочный период" и "краткосрочный период" в качестве фактора в экономическом анализе, связывающего приложения общей теории равновесия спроса и предложения к различным периодам, установление различия между долгосрочным и краткосрочным периодами д) введение понятий "основные издержки" и "дополнительные издержки" в экономическую науку е) четкая формулировка идеи эластичности, показана зависимость спроса от колебаний цены ж) выделены нравственные и остро необходимые гуманные аспекты науки, считавшейся прежде мрачной и жестокой. [c.374]

Как известно, приведенный пример не является исключением. Он свидетельствует о том, что не все хозяйственные акты имеют двойственный характер. Проявляемые реальные хозяйственные связи имеют многосторонний характер, но мы вынуждены их отражать в системе учета при помощи двойной записи, которая выступает специфическим элементом метода бухгалтерского учета. Упрощение реальных связей в хозяйственной деятельности, определяемое характеристикой метода бухгалтерского учет.а, проявляется и в том, парадоксальном, положении, при котором убытки и отвлеченные средства отражаются в активе баланса так же, как наличные материальные и финансовые ресурсы. Поэтому не следует удивляться тому, что отдельные экономисты представляют двойную запись в качестве формального информационного приема, при помощи которого можно отражать любую информацию. При этом двойная запись выступает аналогом реально осуществляемых хозяйственных актов экономического, хозяйственно-правового и иного содержания, а также хозяйственных явлений и событий. Но только аналогом. Как и всякий аналог, она отражает реальную действительность абстрактно, с большей или меньшей степенью подобия. Меняется сущность и характеристика экономических отношений, отражаемых в системе бухгалтерского учета, но характер двойной записи на счетах остается неизменным. Он представляет собой форму специфического метода отражения информации, который получил свое законченное теоретическое обоснование в кибернетическом понятии система, которая состоит из элементов, связанных между собой двусторонними связями. Эти связи отражаются в категориях входа и выхода каждого элемента системы, соответствующих дебету и кредиту счета бухгалтерского учета. Двусторонний принцип связи элементов положен в основу организации схем электронных вычислительных машин и других кибернетических систем. Идентификация двойной записи на счетах с кибернетическими системами свидетельст- [c.137]

Автор указывает, что результаты экономических обоснований в отечественных и зарубежных расчетах предполагают в большинстве случаев одинаковый вывод. Поэтому методы оценки эффективности метрологического обеспечения качества продукции и ресурсосбережения следует совершенствовать на общих принципах эффективности, но с отражением специфичных положений, связанных с обеспечением единства и требуемой точности измерений. Учет этих особенностей позволит выбирать оптимальные в экономическом смысле варианты развития методов и средств метрологического обеспечения. Расчеты эффективности проводят на всех этапах выполнения метрологических работ при включении работы в план, анализе вариантов решения измерительных задач, по окончании метрологической НИОКР н при внедрении ее результатов в народное хозяйство. [c.51]

Во главе гос. пром. предприятия стоит директор (начальник, управляющий), к-рый осуществляет руководство произ-вом на основе принципа единоначалия при активном участии всего коллектива. В зависимости от подчиненности предприятий директор назначается и освобождается от должности Советом народного хозяйства, соответствующими министерствами или ведомствами. Права директоров предприятий определяются Пост. Совета Министров СССР от 9 авг. 1959. По решению Ноябрьского пленума ЦК КПСС (1962) разрабатывается Закон о социалистич. гос. производств, предприятии, в к-ром должно найти отражение дальнейшее расширение прав директоров и более активное привлечение трудящихся к управлению произ-вом. Первым заместителем директора является главный инженер, к-рый наряду с директором несет полную ответственность за правильное производственно-технич. руководство предприятием. Он непосредственно руководит работой технич. служб, лабораторий и опытно-экспериментальных цехов. На крупных пром. предприятиях введена должность гл. экономиста (см. Экономист главный), к-рый отвечает за экономич. работу на предприятии. Под его руководством работают лаборатории экономики и организации произ-ва. На многих предприятиях директор имеет заместителя по материально-хоз. вопросам, к-рый отвечает за хоз. обслуживание произ-ва, материально-технич. снабжение и сбыт продукции, работу жилищно-коммунального х-ва. На нек-рых крупных предприятиях имеются заместители (помощники) директора по кадрам и бытовым вопросам. Руководство отдельными сторонами хоз. деятельности предприятия осуществляется заводоуправлением (фабричное управление, рудоуправление и т. д.), в состав к-рого входят различные отделы, подчиненные непосредственно директору или его заместителям. Заводоуправления мелких предприятий могут не иметь самостоятельных подразделений и состоять из исполнителей, подчиненных директору. Права и обязанности отделов заводоуправления определяются положениями, утвержденными совнархозом, ведомством или непосредственно директором предприятия. Положения об отделах технич. контроля качества продукции, гл. (старших) бухгалтерах утверждены Правительством СССР. В целях привлечения ИТР, рабочих и служащих к активному участию в управлении произ-вом на пром. предприятиях образуются технико-экономич. (производственно-технич.) советы, в состав к-рых входят наиболее квалифицированные инженеры, экономисты, мастера, передовые рабочие, научные работники. Технико-экономич. (производственно-технич.) советы являются совещательными органами и работают под руководством директора или его заместителя. [c.271]

Обоснование У. р. в идеологии утояич. коммунизма носило идеалистич. характер, ему была свойственна моралистпч. окраска — на религиозной или естественно-правовой основе, а его реализация рассматривалась как воплощение принципа абсолютного равенства , пронизывающего всю конструкцию идеального обществ, устройства в качестве некой социальной доминанты. В требовании У. р. нашли отражение низкий уровень развития производит, сил, из к-рого исходило большинство идеологов утопич. коммунизма при конструировании своих теоретич. систем, присущие мелкой буржуазии тенденции к нивелировке, подход к социальным явлениям с позиций ограниченной меры , стремление уравнять всех в бедности . [c.233]

Смотреть страницы где упоминается термин Принцип отражения качества

: [c.326] [c.81] [c.6] [c.298] [c.63] [c.442] [c.473] [c.511] [c.652]Смотреть главы в:

Основы управления качеством Издание 2 -> Принцип отражения качества