Расчет распределения общецеховых расходов, руб [c.221]

После распределения общецеховых расходов в конце отчетного месяца счет № 25 Общецеховые расходы должен быть закрыт. [c.140]

Так же составляется и используется табуляграмма распределения общецеховых расходов на производственные заказы или изделия. [c.267]

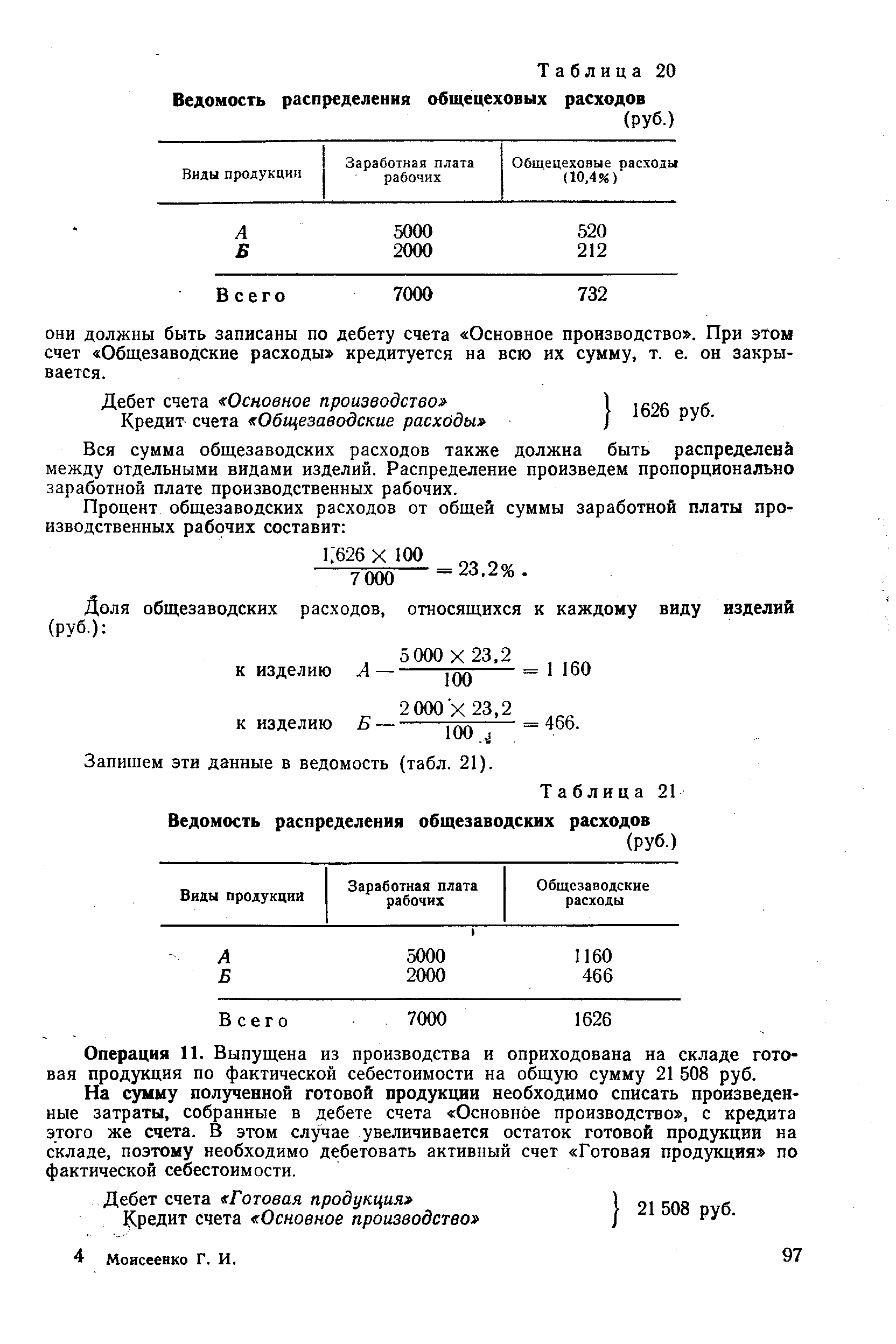

| Таблица 20 Ведомость распределения общецеховых расходов |  |

Применительно к отдельным структурным подразделениям предприятий и фирм, проектам или видам бизнеса, реализуемым в рамках одной компании, возникает проблема распределения накладных расходов на общецеховые (расходы по деятельности отдельного бизнеса) и общезаводские или общеорганизационные (расходы по финансированию операций организации или компании в целом, необходимых для реализации данного бизнеса, например маркетинговые исследования, общая для всех бизнесов компании реклама и т. п.). [c.54]

Расходы на обслуживание производства и управление им по своему характеру комплексные и для распределения их по изделиям предварительно учитываются на собирательно-распределительных счетах Расходов по содержанию и эксплуатации оборудования, Общецеховых расходов и Общезаводских расходов. Па дебету этих счетов отражаются соответствующие расходы по утвержденной номенклатуре статей. Учтенные на протяжении месяца на этих счетах затраты полностью списываются на счета Основного и Вспомогательного производств. [c.191]

Направления распределений содержанию и эксплуатации Общецеховые расходы Общезаводские расходы [c.217]

Распределение общецеховых и общезаводских расходов. В большинстве отраслей промышленности общецеховые и общезаводские расходы распределяются пропорционально сумме зарплаты производственных рабочих (без доплат по прогрессивно-премиальной [c.220]

Сложнее обстоит дело с распределением затрат в производствах разнородной продукции. На первом этапе здесь распределяются косвенные расходы, на втором оцениваются остатки незавершенного производства. Эти операции выполняются аналогично основному производству. Однако целесообразно допускать определенные упрощения расходы на содержание и эксплуатацию оборудования и общецеховые расходы распределять пропорционально зарплате производственных рабочих, оценку незавершенного производства вести по укрупненным нормативам, фактические затраты относить на изделия пропорционально их плановой себестоимости. В случае частичного выполнения заказа партия готовых изделий оценивается по плановой себестоимости, фактическая себестоимость по заказу исчисляется после его полного завершения. [c.236]

Второй вариант предполагает, что общецеховые и общезаводские расходы распределяются по всей структуре аналитических счетов до их последнего уровня. Создаются сквозные показатели оборотов и сальдо по всей иерархии аналитических счетов. В этом случае аналитический учет по бригадам можно представить и как учет по центрам затрат, создающий условия для наиболее точного распределения косвенных расходов по объектам калькуляции. Предпочтительность второго варианта заключается также и в том, что комплексные статьи затрат — общецеховые и общезаводские расходы— легко элиминировать по данным аналитического учета по участкам, бригадам, цехам и тем самым выделить результаты хозрасчета в этих структурных подразделениях. Следовательно, второй вариант учета общецеховых и общезаводских расходов формирует более ценную информацию. Единственным препятствием для его внедрения является увеличивающаяся трудоемкость учета. С этим фактором следует считаться, только при ручных формах бухгалтерского учета. Механизированные и автоматизированные формы учета позволяют формировать необходимые данные в автоматическом режиме, поэтому не усложняют и не затрудняют учет. [c.125]

Поскольку в цехе № 1 производились затраты по калькуляционным объектам К-1, К-3, К-4, общая сумма расходов по содержанию и эксплуатации машин и оборудования, учтенная по этому цеху (2420 руб.), и общецеховых расходов (2250 руб.) должна быть распределена только между этими калькуляционными объектами. Для этого определяем коэффициенты распределения 2420 (1200+1350+1100) = 0,663 2250 (1200+1350 + [c.165]

Наиболее распространенной базой распределения во всех отраслях народного хозяйства остается прямая заработная плата. Недостатки применения этой базы очевидны, особенно в связи с повышением удельного веса механизированной и автоматизированной технологии во всех отраслях народного хозяйства. Она неоднократно и обоснованно подвергалась критическому анализу, свидетельствующему, что ее применение существенно искажает показатели себестоимости калькуляционных объектов [см. 7, 45, 59, 149]. Известно, что абсолютной адекватности распределения косвенных расходов добиться невозможно. Любые применяемые способы дают в реальных условиях большую или меньшую погрешность, поэтому на практике и избирают наиболее доступный способ, пусть даже дающий большую погрешность. Появились даже попытки оправдать теоретически распределение общецеховых и общезаводских расходов пропорционально прямой заработной плате. Продукты, производимые с преобладанием ручного труда, окажутся в невыгодном положении. Их себестоимость будет, безусловно, выше, чем продуктов преимущественно механизированного производства, что должно дополнительно стимулировать внедрение механизации и автоматизации производственных процессов. Доводы эти не выдерживают критики. Нельзя стимулировать интенсификацию производства при помощи заведомо искаженной информации. [c.177]

Искажающее влияние на достоверность распределения расходов оказывает объединение в комплексных затратах расходов различных отчетных периодов, прежде всего относящихся к затратам в переходящих остатках незавершенного производства. Заслуживают внимания предложения об отказе от распределения общецеховых и общезаводских расходов в промышленности между остатками незавершенного производства и товарной продукцией, имея в виду полностью распределять их на выпуск товарной продукции. А. Ш. Маргулис считает, что исключение их из состава затрат на незавершенную продукцию положительно отразится на учете себестоимости. Заметно упростится процесс распределения косвенных расходов, можно будет предусматривать отдельные статьи их непосредственно в себестоимости товарной продукции. В подавляющем числе объединений и предприятий это мероприятие на себестоимость изделий и всего выпуска не повлияет. В массовом, поточном и серийном производствах колебания остатков незавершенного производства, как правило, будут очень незначительны. [c.184]

Собирательно-распределительные счета предназначены для учета расходов, связанных с производством и реализацией продукции с целью их распределения (списания) на соответствующие объекты учета. Это счета Расходы по содержанию и эксплуатации оборудования , Общецеховые расходы , Общезаводские расходы (в совхозах и колхозах Общепроизводственные расходы ц Общехозяйственные расходы ) Накладные расходы (в строительстве) Внепроизводственные расходы . Эти счета активные, сложные. Аналитический учет расходов ведут по местам их возникновения (цехи, отделения, фермы, производства) и статьям расходов. В конце месяца (в колхозах и совхозах в конце года) расходы, учтенные на этих счетах, списывают на соответствующие счета, поэтому остатка они не имеют и в балансах предприятий их не показывают (кроме колхозов и совхозов). [c.48]

Учтенные на счете № 25 общецеховые расходы в конце. месяца списывают в дебет счетов № 20 Основное производство и Л° 23 Вспомогательные производства . Между объектами калькуляции общецеховые расходы распределяют пропорционально заработной плате производственных рабочих (без премиальных доплат) плюс расходы по содержанию и эксплуатации оборудования. Возможны и другие методы распределения цеховых расходов пропорционально цеховой себестоимости (в черной металлургии, в промышленности строительных материалов и др.) пропорционально цеховой себестоимости за вычетом стоимости сырья (в текстильной, [c.139]

На статью Общезаводские расходы относят затраты, связанные с управлением предприятием и организацией производства в целом, которые в течение года учитывают на счете № 26 Общезаводские расходы в ведомости № 15 по установленной номенклатуре статей (см. 3 главы 5). В конце месяца общезаводские расходы относят в порядке распределения с кредита счета № 26 Общезаводские расходы на счет № 20 Основное производство . Между объектами калькуляции (учета) эти расходы распределяют так же, как и общецеховые расходы. [c.147]

Кроме того, решаются задачи по исполнению смет общецеховых и общезаводских расходов и распределению этих расходов по различным признакам. [c.263]

Табуляграмма предназначена для экономического анализа использования общецеховых расходов и их распределения. Наличие [c.266]

Бюджетно-распределительные счета предназначены для равномерного распределения расходов и доходов между смежными отчетными периодами. К ним относится, например, активный счет Расходы будущих периодов . На этом счете отражаются расходы, произведенные в данном периоде, но относящиеся к будущим отчетным периодам. Это арендная плата, уплаченная вперед, подписная плата на газеты и журналы. Эти виды расходов фактически производятся (оплачиваются) еще до наступления тех периодов, к которым они относятся, и поэтому в расходы данного периода не включаются. Они отражаются на дебете счета Расходы будущих периодов и кредите счета Расчетный счет . При наступлении соответствующих периодов они равномерно будут включаться в затраты, например в дебет счетов Общецеховые расходы или Общезаводские расходы (с кредита счета Расходы будущих периодов ). При счетных проверках следует обратить внимание на правильность учета затратна бюджетно-распределительных счетах. Неправильное и неравномерное отнесение расходов на тот или иной отчетный период искажает себестоимость продукции данного периода, а следовательно, и конечные финансовые результаты. [c.41]

Как РСЭО и общецеховые расходы, так и общезаводские расходы после списания по прошествии месяца на счета Основное производство и Вспомогательные производства распределяют сначала между готовой продукцией (товарный выпуск) и незавершенным производством, а. затем между отдельными видами продукции. В то же время в части общезаводских расходов при распределении есть свои особенности. Так, их списывают на себестоимость продукции основного производства и себестоимость той части продукции, работ и услуг вспомогательных производств, которая выполнена на сторону, для своего капитального строительства, капитального ремонта основных фондов и непромышленных хозяйств предприятия. В себестоимость продукции, работ и услуг вспомогательных производств, оказанных основному производству и другим вспомогательным цехам, н в себестоимость за- [c.163]

Закрытие счетов — записи, после которых счета бухгалтерского учета не имеют сальдо. Счета могут закрываться в силу состояния объекта учета. Например, счет № 31 Расходы будущих периодов закроется после списания всех этих расходов по назначению. Периодическое закрытие некоторых счетов предусматривается действующими положениями по учету. Так, счета № 25 Общецеховые (общепроизводственные) расходы и № 26 Общезаводские (общехозяйственные) расходы в конце отчетного периода закрываются путем распределения этих расходов и списания их на объекты калькуляции. Некоторые счета закрываются путем перечисления сальдо по ним на другие счета. Например, сальдо по счету № 46 Реализация перечисляется в конце отчетного периода на счет № 99 Прибыли и убытки . [c.48]

В течение месяца по дебету счетов Расходы по содержанию и эксплуатации оборудования , Общецеховые расходы и Общезаводские расходы отражаются все соответствующие затраты . В конце месяца они списываются итоговыми суммами с кредита трех названных счетов в дебет счета Основное производство и некоторых других счетов для включения в общую сумму затрат, на производство и исчисления себестоимости продукции. Затем эти расходы распределяются по видам изделий пропорционально какой-либо базе распределения, например пропорционально заработной плате производственных рабочих, пропорционально отработанным машино-часам работы оборудования, или каким-нибудь другим способом. Так как по этим счетам все собранные затраты списываются в конце месяца, то счета остатков не имеют. Однако в течение месяца они имеют дебетовое сальдо и поэтому могут считаться активными. [c.90]

Сводные документы отражают операции, уже зафиксированные в первичных документах, они заполняются на основании ранее составленных первичных документов путем обобщения их данных. К сводным документам относятся авансовый отчет, ведомости распределения общецеховых и общезаводских расходов, товарный отчет, кассовый отчет материально-ответственных лиц, реестры платежных требований и др. [c.141]

Норматив распределения, % 2.1. РСЭО 2.2. Общецеховые расходы Табл. 6.25 800,8 969,0 542,3 [c.111]

На статью Общепроизводственные расходы относятся общепроизводственные (общецеховые) расходы по управлению и обслуживанию производства. Затраты в составе данной статьи относятся ко всем экономическим элементам затрат. При выпуске нескольких видов продукции общепроизводственные расходы являются косвенными и подлежат распределению. [c.868]

В многономенклатурном производстве, в дополнение к перечисленному, номенклатура объектов калькуляции себестоимости расширяется включением различных видов продукции. Поэтому учет основных затрат (например, расхода материалов) организуется по каждому виду продукции обособленно. Для этого в первичных документах указывается, на какие изделия израсходованы материалы, начислена заработная плата рабочих и т.д. На основе расходных документов и других данных определяются прямые основные расходы по всем видам продукции, полуфабрикатам собственного производства и пр. Косвенными расходами будут являться не только накладные расходы по управлению производством, но и часть основных расходов, например, общецеховые расходы на ремонт основных средств, износ МБП и пр. Таким образом, усложняются задачи сбора первичных затрат и распределения косвенных затрат. [c.873]

Расходы, собранные на дебете счета Вспомогательное производство , образуя себестоимость продукции и услуг этого производства, должны быть списаны с этого счета и отнесены на счета Основное производство и Распределяемые расходы . Распределение производится в зависимости от того, сколько и для какой цели израсходовано продукции (услуг) вспомогательного производства. Одна часть расходов — себестоимость отпущенной продукции или оказанных услуг цехам основного производства для технологических целей — списывается на основное производство, другая часть — себестоимость отпущенной продукции или оказанных услуг для общецеховых и общепроизводственных нужд — списывается на счет Расходы к распределению . Списание производится на основании ведомости распределения продукции и услуг вспомогательного производства по счетам-потребителям, объектам учета и статьям расходов. [c.167]

Прочие цеховые расходы охватывают те расходы, которые не могут быть рассчитаны прямым порядком. При калькуляции технологической себестоимости операции они подлежат косвенному распределению. К ним относятся заработная плата (с отчислениями в фонд соцстраха) инженерно-технических работников, счетно-конторского персонала, младшего обслуживающего персонала, вспомогательных рабочих, если они не закреплены за определенными рабочими местами, расходы по содержанию общецехового транспортного оборудования расходы по охране труда и технике безопасности расходы по хозяйственному инвентарю канцелярские расходы, относящиеся ко всему выпуску цехом годных деталей, и др. [c.204]

Девятая операция. По окончании отчетного месяца списываются общепроизводственные расходы (расходы на общецеховые нужды) 35821,1 руб. (см. операции 1—6). Эти расходы, по аналогии с расходами на содержание и эксплуатацию оборудования, являются собирательно-распределительными. Следовательно, они также подлежат включению в себестоимость продукции А и Б косвенным путем, через установленную базу распределения. Наиболее распространенной базой распределения их является основная заработная плата производственных рабочих. Она составила за отчетный месяц 238000 руб. (см. операцию 3). [c.281]

Прочие цеховые расходы. Эти расходы являются последним слагаемым в сумме затрат, составляющих согласно формуле (71) технологическую себестоимость операции изготовления изделий. Они охватывают те цеховые расходы, которые не могут быть рассчитаны прямым порядком. При калькуляции технологической себестоимости величина их подлежит косвенному распределению. К таким косвенным расходам относятся заработная плата (с отчислениями в фонд соцстраха) инженерно-технических работников, счетно-конторского персонала, младшего обслуживающего персонала, вспомогательных рабочих, если они не закреплены за определенными рабочими местами расходы по содержанию общецехового транспортного оборудования расходы по охране труда и технике безопасности расходы по хозяйственному инвентарю канцелярские расходы, относящиеся ко всему выпуску цехом годных деталей и др. [c.60]

После отражения на счетах всех первичных расходов начинается второй этап процесса отражения затрат — распределение затрат вспомогательных цехов. На основе данных о предоставленных услугах затраты вспомогательного производства распределены на расходы на содержание и эксплуатацию оборудования — 520 руб., общецеховые — 290 руб. и общезаводские расходы — 160 руб. Это распределение отражено на счетах операцией 6. [c.193]

Все простои производства подразделяются на простои по внутренним и внешним причинам. В соответствии с типовой номенклатурой потери от простоев по внутренним причинам относятся на соответствующую статью цеховых расходов, потери по внешним причинам — на общезаводские расходы. В состав потерь от простоев включается основная и дополнительная зарплата с отчислениями на социальное страхование производственных рабочих за время простоя, доплата рабочим, используемым на других работах, стоимость сырья, материалов, топлива и энергии, непроизводительно израсходованных в период простоя. При отнесении потерь на общезаводские расходы к перечисленным затратам добавляется доля расходов на содержание и эксплуатацию оборудования. По данным распределения расхода материальных ценностей, начисленной зарплаты соответствующие суммы записываются на дебет счетов Общецеховых и Общезаводских расходов. [c.226]

Имеются предложения пересмотреть весь состав косвенных расходов и свести их в пять статей, выделяемых в производственной себестоимости промышленной продукции расходы по содержанию и эксплуатации машин и оборудования общецеховые, общезаводские расходы общие расходы по управлению и обслуживанию производственного объединения непроизводительные расходы и потери. Эта номенклатура незначительно отличается от действующей и не сможет повлиять на сколько-нибудь существенное повышение точности их распределения. Она позволит только несколько упорядочить получаемую информацию. [c.182]

Общецеховые и общезаводские расходы относятся к категории накладных расходов, их можно исключить при оценке остатков незавершенного производства в балансе. Но это не относится к расходам по содержанию и эксплуатации машин и оборудования, которые включаются в категорию основных расходов. Постоянно увеличивающийся их удельный вес и значение в условиях развивающейся научно-технической революции заставляют сомневаться в целесообразности отказа от распределения их на незавершенное производство. В массе своей — это расходы по обработке, относящиеся к постоянным. Их исключение приведет к искажению оптимизационных плановых расчетов, что нежелательно в период массового внедрения электронной вычислительной техники и экономико-математических методов в планирование и учет хозяйственной деятельности. [c.184]

H 55-13 Табуляграммы исполнения смет общецеховых и общезаводских расходов а их распределение по заказам - массивы ПС -01 УЗ -57, УЗ- 58, ТС- 7О, ТС- 71 [c.248]

Анализ косвенных расходов Анализ формирования затрат (анализ норм и нормативов). Анализ методов распределения на себестоимость единицы продукции. Сметный расчет. Смета общецеховых расходов. Смета общезаводских расходов. Смета внепроиз- [c.169]

Рассмотрим первое направление в организации калькуляционного учета. Допустим, что пять видов продуктов, соответствующих выделенным калькуляционным объектам (К-1, К-2, К-3, К-4, К-5) производятся в двух цехах завода. При этом калькуляционный объект К-1 полностью производится в цехе № 1 (Ц-1), а калькуляционные объекты К-2, К-5 производятся только в Ц-2. Остальные объекты К-3, К-4 последовательно проходят обработку в Ц-1 и Ц-2. На рис. 4.1 представлена матрица, в которой показан синтетический и аналитический учет производственных затрат (последний взят в рамку). Открыто пять аналитических счетов, соответствующих калькуляционным объектам к синтетическому счету ОП ( Основное производство ), к синтетическим счетам КРО ( Расходы по содержанию и эксплуатации машин и оборудования ) и КРЦ Общепроизводственные (общецеховые) расходы . Аналитический учет в них организован по цехам. В левом нижнем квадранте, ограниченном рамкой, показаны прямые затраты, локализованные по калькуляционным объектам в правом нижнем — отражено распределение косвенных расходов между калькуляционными объектами, которые ранее были локализованы по цехам, где они возникли. Распределение всех косвенных расходов для упрощения примера проведено пропорционально прямой заработной плате, отнесенной на каждый калькуляционный объект. Общезаводские расходы, собранные предварительно на собирательно-распределительном счете КРЗ ( Общехозяйственные (общезаводские) расходы ), составили общую сумму 1985 руб. Прямая заработная плата, отне- [c.163]

Собирательно-распределительные счета служат для сбора тех расходов, которые в момент их оплаты или начисления не могут быть отнесены непосредственно на соответствующие объекты, т. е. косвенные р.асходы. В дебет этих счетов записываются расходы, подлежащие распределению, с кредита все эти расходы списываются по назначению на счета, с помощью которых калькулируется себестоимость продукции. Такое списание производится ежемесячно, поэтому эти счета на конец месяца сальдо не имеют и не отражаются в балансе. На собирательно-распределительных счетах учитываются расходы на обслуживание производства и управление им, отражаемые на счетах Расходы по содержанию и эксплуатации оборудования , Общецеховые расходы , Общезаводские расходы , Внепроизводственные расходы . Подробно содержание записей по этим счетам было рассмотрено в главе V. [c.119]

Общепроизводственные расходы (Зоп ) состоят из расходов по содержанию и эксплуатации оборудования (Зрсэо) и общецеховых расходов (3 ). Зоп распределяются пропорционально прямой (по расценкам и тарифным ставкам) заработной плате производственных рабочих. Расчет нормативов распределения Зоп приведен в табл. 6.23. Величина общепроизводственных расходов в расчете на каждое изделие показана в табл. 6.24. Рассчитанные величины общепроизводственных расходов переносятся в итоговую таблицу цеховой себестоимости изделий (табл. 6.26). [c.111]

Суммарные расходы при комплексном использовании продуктов разделения воздуха должны распределяться -только между теми продуктами, которые удовлетворяют определенные народнохозяйственные потребности, т. е. имеют определенную потребительскую стоимость. Для эффективного руководства производством, осуществления хозяйственного расчета в цехах и воздействия на экономические показатели отдельных цехов и участков необходимо иметь распределение затрат по фазам (стадиям) производства, поскольку оно позволит правильно выявить себестоимость отдельных видов продукции. Так, некоторые затраты, например на эксплуатацию дополнительных блоков (криптоновый блок, аргонная колонна), компрессоров для сжатия конкретного продукта, газгольдеров и других, являются местными (локальными), возникающими на определенной стадии технологического процесса. Они непосредственно могут переносится на конкретный продукт. Другие затраты на отдельных фазах технологического процесса являются общими для всех или некоторых продуктов разделения и их необходимо с достаточной.достоверностью распределить между продуктами (например, расход электроэнергии на стадии сжатия воздуха в компрессоре будет общим для всех извлекаемых компенен-тов). Третьи являются общими для всего производственного процесса в целом и могут распределяться по фазам только по какому-либо признаку (общезаводские, общецеховые и другие расходы). [c.309]