Финансовая служба на предприятии 316 [c.453]

Систематический и оперативный контроль за ранее принятыми управленческими решениями обеспечивает достижение запланированных результатов, эффективную работу предприятия. На крупных предприятиях с этой целью организуется специальная служба внутреннего контроля (аудита), отслеживающая хозяйственные и финансовые процессы. В качестве основных объектов анализа выступают финансовое состояние, выполнение планов продаж, прибыли и рентабельности, эффективность использования основных фондов и оборотных средств, кредитная и налоговая политика. Аналитическая работа финансовых служб на предприятии направлена на выявление и мобилизацию резервов, экономию затрат и повышение эффективности использования всех имеющихся ресурсов. Особого внимания при этом требуют вопросы организации продаж (сбыта) продукции, поскольку именно они формируют финансовый результат. Сопоставление достижений с показателями бизнес-плана, анализ процессов и ситуаций, сформировавших полученные результаты, позволяют разрабатывать комплекс мероприятий по корректировке ранее намеченных показателей, обеспечивают устойчивое финансовое положение предприятия и сохранение позиций на рынке. [c.16]

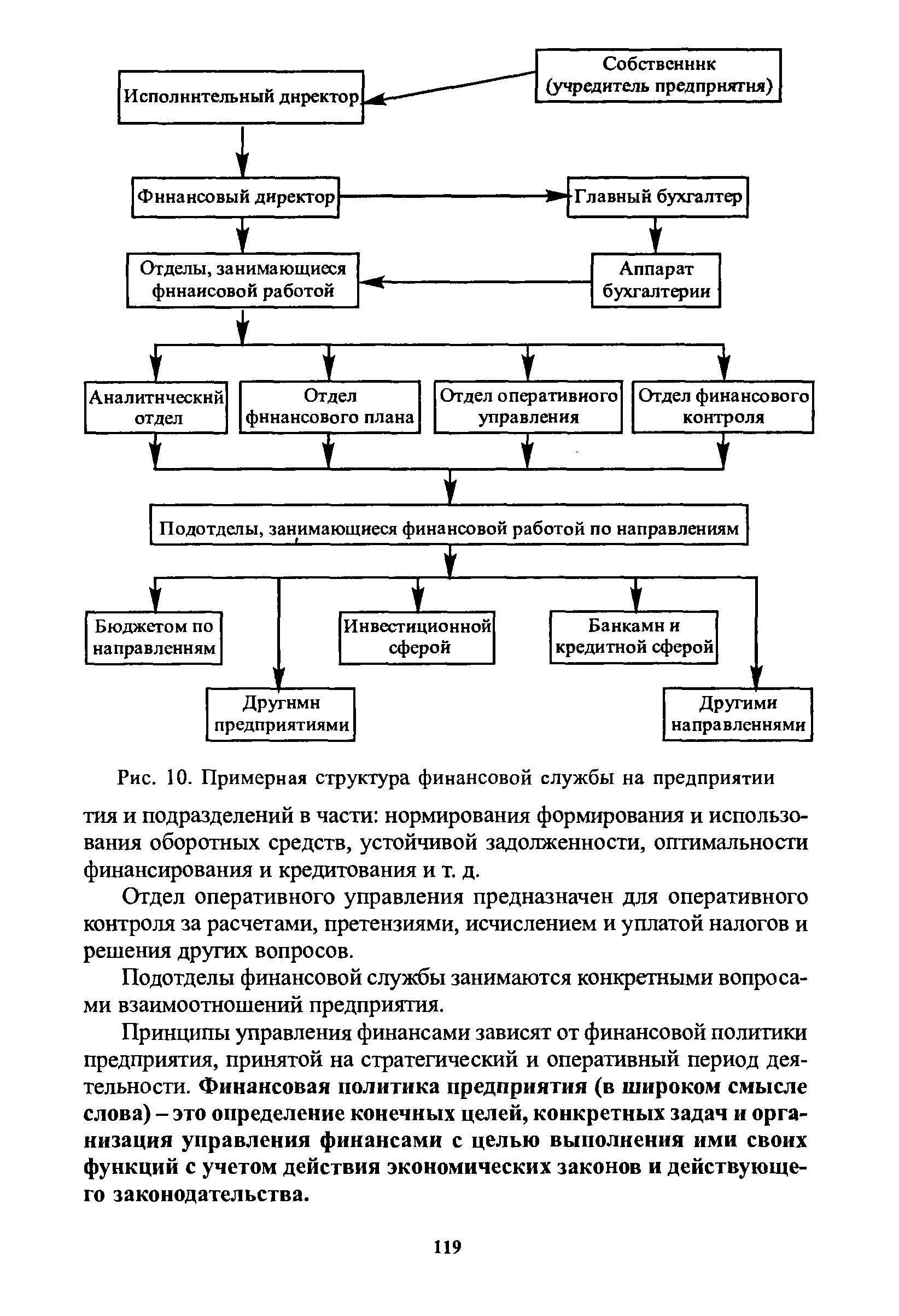

| Рис. 10. Примерная структура финансовой службы на предприятии |  |

Для определения финансового состояния должника при подготовке дела о банкротстве к судебному разбирательству, а также при рассмотрении дела о банкротстве арбитражный суд может назначить экспертизу, в том числе по собственной инициативе. Такая экспертиза предполагает проведение комплексного финансового анализа на предприятии-должнике, в котором активную роль играет финансовая служба. [c.334]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

Отечественная практика располагает в основном опытом ревизионной работы Контрольно-ревизионных управлений при Министерстве финансов РФ, при Президенте РФ, Счетной палаты и других государственных контрольных служб. Внутренний налоговый контроль (ВНК) не существовал, в российской экономической практике отсутствовало само его понятие. В дореформенный период (до 1991 г.) предприятия обязаны были выполнять налоговые и другие обязательства строго в рамках определяемых свыше директив, не углубляясь ни в причины, ни в следствия отклонений фактических показателей от плана. Внутренний налоговый контроль для предприятий просто не был нужен. Как уже отмечалось выше, государственный финансовый контроль проводился в фискальных целях и его результаты не использовались для тщательных экономических исследований. Такой контроль не имел отношения к выявлению внутренних финансовых резервов на предприятиях. С переходом к рынку появилась настоятельная необходимость контролировать и оценивать результаты финансово-хозяйственной деятельности не только по итогам отчетного периода, но и по каждой крупной сделке. [c.188]

Деятельность любой компании можно рассматривать как систему поступления денежных потоков на предприятие в виде собственного и заемного капитала и его распределения по направлениям использования с целью обеспечения бесперебойной работы. Движение финансовых потоков на предприятии осуществляет финансовая служба, возглавляемая финансовым директором, который обычно имеет статус вице-президента компании по финансам. В последнее время роль финансовой службы в управлении предприятием существенно возросла, что обусловлено следующими факторами [c.199]

Организационное построение финансовой службы зависит от многих факторов, отражающих организационную структуру компании в целом, размеры предприятия, профессионализм менеджеров и др. Все многообразие функций, выполняемых финансовыми службами, можно разделить на две группы 1) управление денежными потоками 2) учет и контроль за финансовой деятельностью. Подразделения, занимающиеся управлением денежными потоками, подчинены казначею, а структуры, обеспечивающие учет и контроль, возглавляются контролером (главным бухгалтером). На рис. 14.1 приведена типовая схема организации финансовой службы на средних и крупных предприятиях. [c.200]

С точки зрения финансовых решений на предприятии, финансовый менеджмент — это форма управления процессами инвестирования и финансирования предпринимательской деятельности. Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на [c.7]

Изменяется и структура звеньев финансовой службы российских предприятий. Их основной фигурой становится финансовый менеджер, в обязанности которому вменяется решение значительного числа сложных оперативных задач. Среди них, в первую очередь, задача ресурсного обеспечения процесса производственно-хозяйственной деятельности предприятия на основе управления движением денежных потоков, оборотного капитала, средств, находящихся в расчетах, аккумулируемых для инвестиций, предназначенных для выполнения обязательств перед государством, региональными и муниципальными органами местного самоуправления в виде предстоящих налоговых платежей, взносов и отчислений. [c.157]

Обеспечение своевременности расчетов сочетается с осуществлением оперативного контроля за соблюдением сроков, объемов и номенклатуры поставок, приобретаемых предприятием материалов и за полным поступлением выручки за реализованные товары и оказанные услуги. В связи с этим в целях осуществления всестороннего контроля и согласованных мер у финансовой службы на этой основе складываются определенные отношения с другими службами предприятия — маркетинга, материально-технического обеспечения, инвестиционной деятельности, технического контроля и другими в зависимости от характера деятельности, отраслевых и технологических особенностей предприятия. [c.181]

Важной задачей финансовой службы предприятия является правильная организация расчетов за готовую продукцию и постоянный контроль за выполнением плана по реализации продукции и прибыли. Большое значение при организации финансовой работы на предприятии имеет своевременность расчетов с бюджетом, организация взаимоотношений с банками, правильность расчетов с рабочими и служащими, контроль за соблюдением норматива оборотных средств. [c.395]

Внутренние угрозы в основном порождаются неадекватной финансово-экономической политикой, в том числе отсутствием сбалансированной системы финансового планирования на предприятии элементарными просчетами органов финансово-экономического управления ошибками, злоупотреблениями и иными отклонениями (бесхозяйственность, волокита, разнообразные экономические преступления и пр.) отделов и служб. [c.7]

Далее, финансовую работу на предприятии надо так организовать, чтобы а) все внутризаводские подразделения имели нормативы запасов в пределах общезаводского норматива б) все службы снабжения имели лимиты завоза материалов и покупных полуфабрикатов в квартальном разрезе в) на заводах был организован действенный оперативный контроль за недопущением завоза материалов сверх положенного лимита г) финансовые работники поставили надежный заслон необоснованному завозу материалов в нарушение установленных планов. [c.119]

При наличии в составе предприятия самостоятельной финансовой службы на главного бухгалтера возлагаются обязанности по учету финансовых, расчетных и кредитных операций и контролю за законностью, своевременностью и правильностью оформления этих операций. При отсутствии финансовой службы на бухгалтерию возлагается и осуществление указанных операции. [c.316]

Активное использование современного программного компьютерного обеспечения, работающего в единой сети, позволяет не только повышать скорость сбора, обработки и использования оперативной информации, но и обеспечивает более высокий уровень контроля ее достоверности, понимание управленческих решений на уровне всей структуры, эффективное финансовое управление, поскольку функции каждого менеджера представляют элементы единой системы. Организационная структура финансового управления на предприятии объединяет всех сотрудников финансовой службы благодаря распределению функциональных обязанностей. [c.21]

При наличии в составе предприятия, организации и учреждения самостоятельной финансовой службы на главного (старшего) бухгалтера возлагаются обязанности по учету финансовых операций и контролю за их законностью, своевременным и правильным их оформлением. [c.33]

Основание для записей акты тип. ф. № М-24, 25 акты о приемке-передаче оборудования, требующего монтажа (на операции безвозмездной передачи, по вкладам в уставный капитал) ведомости отгрузки и реализации прочих активов (составляется по полной аналогии с ведомостью № 16 Отгрузка и реализация готовой продукции на основании расчетно-платежных и отгрузочных документов) копия претензионного письма с отметкой арбитража или суда о приеме письма к делопроизводству первичная документация на транспортные и другие расходы, связанные с возвратом оборудования поставщику авизо финансовой службы головного предприятия с приложенным к нему актом тип. ф. № М-24, составленным подразделением-получателем в установленном порядке акты государственной (федеральной, региональной) комиссии об убытках от стихийных бедствий и других экстремальных обстоятельств или подобные им документы сличительные ведомости по результатам инвентаризации материальных ценностей, утвержденные в установленном порядке. [c.71]

На крупных предприятиях в составе заводоуправления, как правило, выделяется самостоятельная финансовая служба, которая выполняет все расчетные операции. В этом случае она осуществляет частично и учет финансовых, расчетных и кредитных операций, контроль за законностью, своевременностью и правильностью оформления этих операций.-При отсутствии финансовой службы на бухгалтерию наряду с полным учетом всех денежных средств, расчетных и кредитных операций возлагается и их осуществление. [c.512]

Известно, что в практике наших предприятий большинство из этих функций выполняет плановая или планово-производственная служба, хотя в 20-х— начале 30-х годов все эти функции выполняли работники бухгалтерии. По мере развития в нашей стране социалистической системы хозяйствования и укрепления централизованного планирования всего и вся произошло постепенное отпочкование от бухгалтерской службы на предприятиях сметно-нормализованного и даже финансового дела. На крупных, а потом и на средних предприятиях были созданы плановые службы, финансовые отделы и в отдельных случаях — службы (бюро) экономического анализа. За бухгалтерией были оставлены только бухгалтерский учет (в основном техническая работа по поставке информации администрации и составлению бухгалтерской отчетности) и неосуществимый в идеальном объеме финансовый контроль за законностью совершающихся хозяйственных фактов и операций. В этих условиях призывы как со стороны государственной власти, так и общественности о поднятии роли и престижа бухгалтеров не достигли желаемой цели значение бухгалтерского учета неуклонно снижалось. [c.49]

Еще одним Стандартом, цель которого регламентировать отчетность аудитора по результатам его работы, помимо Порядка составления аудиторского заключения , является Правило ПИСЬМЕННАЯ ИНФОРМАЦИЯ АУДИТОРА РУКОВОДСТВУ ЭКОНОМИЧЕСКОГО СУБЪЕКТА ПО РЕЗУЛЬТАТАМ ПРОВЕДЕНИЯ АУДИТА . Практика показывает, что такая информация зачастую является для руководства проверяемого субъекта даже более интересной , чем само аудиторское заключение. Хотя аналитическая часть аудиторского заключения и предусматривает изложение общих результатов проверки состояния бухгалтерского учета и отчетности экономического субъекта, но не позволяет сделать это в достаточной степени подробно. На основании положений, содержащихся в письменной информации, руководство проверяемого субъекта может сделать выводы о деятельности финансовых служб своего предприятия, причинах, приведших к тем или иным нарушениям, принять решение о внесении необходимых корректировок в финансовую отчетность и т.п. Зачастую деятельность финансовых служб является черным ящиком для руководителей, т.к. в ряде случаев они, осуществляя вполне грамотное руководство бизнесом, не вполне отчетливо представляют процесс бухгалтерского учета, налогообложения, формирования налогооблагаемой и чистой прибыли. [c.202]

На основе исследования установлено, что степень влияния налогов на финансовые результаты работы предприятия в определенной мере зависит от соотношения прямых и косвенных налогов, а также от соотношения условно-постоянных и условно-переменных прямых налогов. Поэтому экономические службы на предприятиях должны отслеживать эти структуры, что позволит более детально анализировать влияние налоговых платежей на финансовые результаты работы предприятия как в отчетном, так и в плановом периоде. [c.60]

В качестве примера можно оценить позицию финансово-экономической службы на предприятии (табл. 7.5). [c.544]

Таким образом, финансовой системе предприятия финансовые планы выступают в качестве путеводителя, который позволяет ориентироваться в его финансовых возможностях и выбрать наиболее эффективные с точки зрения конечных результатов действия. Построение прогнозной отчетности в рамках бюджетного планирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы любого предприятия. Эта отчетность может использоваться для различных целей как ориентир для контроля текущей деятельности, при прогнозировании степени удовлетворительности структуры баланса и т. п. При этом успешное выполнение оптимальных финансовых планов обеспечивает устойчивое финансовое положение предприятия, которое является залогом его эффективного функционирования. [c.578]

Расчет стимулирующей части оплаты труда работников финансовой службы (ФС) предприятия Денежные средства на начало периода [c.483]

Размер налога на имущество во многом зависит от выбора видов деятельности, входящих в состав льготируемых, путей обеспечения процессов производства или обращения необходимыми ресурсами. Например, можно направить деятельность в жилищное строительство, выиграть конкурс на заключение контракта, связанного со строительством объектов, входящих в целевые социально-экономические программы жилищного строительства, создание центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, которые осуществляются за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств. Используемое при этом имущество освобождается от налога, если на предприятии обеспечивается его учет по видам деятельности. [c.9]

В свою очередь, на предприятии эти воздействия обосновываются, формируются и контролируются в службе заместителя директора по экономике и финансам (финансового директора)- финансово-экономической службе (ФЭС). [c.18]

Постановка и проведение экономического учета на предприятии предполагает решение следующих задач в рамках финансово-экономической службы предприятия [c.21]

Финансовые фонды — денежные фонды, формируемые за счет финансовых ресурсов. Назначение финансовых фондов состоит в подготовке условий, обеспечивающих удовлетворение постоянно меняющихся общественных потребностей. Финансовый аппарат — органы, осуществляющие управление финансами. К ним относятся высшие законодательные органы власти — Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации, Министерство финансов РФ и его органы на местах, Министерство РФ по налогам и сборам, Федеральная служба налоговой полиции, Государственный таможенный комитет РФ, финансовые отделы и управления на предприятиях различных форм собственности, осуществляющие функции оперативного управления финансами. [c.507]

Важное место среди всех видов АХД занимает финансовый анализ, который может быть охарактеризован как процесс познания сущности финансового механизма функционирования субъектов хозяйствования. Его основное назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия и выявлении резервов повышения его устойчивости. На уровне предприятия его проводят финансовые службы. Внешний финансовый анализ проводится банками, аудиторскими фирмами, инвесторами и т.д. [c.13]

На крупных промышленных предприятиях деятельностью всех экономических служб управляет главный экономист, который является заместителем директора по экономическим вопросам. Он организует всю экономическую работу на предприятии, в том числе и по АХД. В его непосредственном подчинении находятся лаборатория экономики и организации производства, планово-экономический отдел, отделы труда и заработной платы, бухгалтерского учета, финансовый и др. В отдельное структурное подразделение может быть выделен отдел или группа экономического анализа. На средних и мелких предприятиях возглавляет аналитическую работу менеджер планового отдела или главный бухгалтер. [c.83]

Рыночные условия хозяйствования поставили коммерческие организации (предприятия) перед фактором открытой сферы деятельности в системе неопределенности и повышенного риска. С одной стороны, такие предприятия получили право свободно распоряжаться собственными средствами, самостоятельно заключать хозяйственные контракты и сделки на внутреннем и внешнем рынках, что заставило их самостоятельно заниматься поиском надежных потенциальных партнеров и качественно оценивать их финансовую устойчивость и платежеспособность. С другой стороны, предприятия с большим интересом стали относиться к оценке собственных возможностей могут ли они отвечать по своим обязательствам эффективно ли используют имущество окупаются ли вложенные в активы средства целесообразно ли расходуется чистая прибыль и др. Для того чтобы квалифицированно отвечать на эти вопросы, бухгалтерские и финансовые службы организации должны обладать специальными знаниями для проведения финансового анализа, умением пользоваться имеющимися методическими разработками. [c.87]

Для планирования постоянных затрат необходим детальный анализ их ожидаемой структуры и максимальная информация о предстоящем выпуске, производственных заказах и производственных возможностях. Постоянные затраты могут меняться под воздействием факторов, не влияющих на объемы производства. Изменения могут происходить прежде всего под воздействием внешних условий повышения цен и тарифов, переоценки основных фондов, изменения норм амортизационных отчислений и т.п. Влияние внешних условий не поддается планированию, поэтому финансовая служба предприятия должна оперативно отслеживать колебания себестоимости и в случае опасных отклонений ставить вопрос об увеличении отпускных цен. [c.28]

В процессе финансово-хозяйственной деятельности финансовые службы предприятия могут осуществлять планирование выручки от реализации продукции на предстоящие год, квартал и оперативно. [c.36]

В заключение отметим, что опыт составления прогнозных расчетов в отечественной бухгалтерии минимален. Традиционно эту работу в той или иной степени выполняли планово-экономические отделы. Бухгалтеры всегда относились к подобной работе с известной долей скепсиса. Сейчас ситуация меняется, и сотрудникам финансовых служб на предприятиях необходимо делать такие прогнозные расчеты, основанные на вероятностных оценках. Отметим, что в западной учетно-аналитической практике подобные расчеты являются достаточно обыденными, в частности, можно упомянуть о составлении прогнозной финансовой отчетности, используемой для установления величины дополнительных истсчников финансирования. Вне всякого сомнения, сфера приложения элементов имитационного моделирования в отечественной практической бухгалтерии будет расширяться по мере развития рыночной экономики. [c.403]

На первом этапе планировалось внедрение модулей Fi (финансовая бухгалтерия) и Со (учет затрат по местам их возникновения) в финансово-экономических службах на предприятиях, расположенных в г. Екатеринбурге Свердловских городских электрических сетях, Новосвердловской ТЭЦ, Энергосбыте. [c.480]

Таким образом, текущие финансовые потребности управляемы и Тюдлежат определению, регулированию, планированию и контролю со стороны финансовых служб. Особое значение в управлении ТФП имеет уровень организации финансовой работы на предприятии. Он определяется состоянием планово-прогнозной и контрольно-аналитической работы, регулярным составлением, уточнением и контролем за выполнением текущего и оперативных финансовых планов. [c.259]

Учет издержек обращения в организациях торговли и общественного питания организуется в соответствии с Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденными Комитетом по торговле РФ по согласованию с Минфином РФ от 20.04.95 г. № 1-550/32-2 (письмо от 25.04.95 г. № 1-551/32-2) и постановлением Правительства РФ от 1.07.95 г. № 661. Снабженческо-сбытовые организации ведут учет издержек обращения аналогично организациям торговли (отраслевые нормативные документы по учету издержек обращения и формированию финансовых результатов для указанных организаций разработаны в 80-х годах и к моменту выпуска настоящего пособия не переиздавались) с незначительной отраслевой спецификой, выражающейся не в составе затрат и их экономическом содержании, а в группировках затрат по статьям издержек обращения (например, расходы на торговую рекламу снабженческо-сбытовые организации включают в статью Расходы на содержание и обслуживание процесса снабжения (сбыта) , тогда как в организациях торговли и общественного питания они учитываются по статье Расходы на рекламу ). В строительстве (УПТК) в составе издержек обращения ведется учет заготовительно-складских расходов, предусмотренных в сметах на строительство объектов и включаемых в стоимость приобретения товарно-материальных ценностей (расходы по заготовке и доведению товарно-материальных ценностей до состояния готовности в производственном процессе, расходы на содержание УПТК и снабженческих служб структурных подразделений, которые не должны превышать общей суммы ассигнований на эти цели). [c.286]

Предприятие последовательно проходит различные стадии своего жиз ненного цикла. Какие аналитические задачи приобретают преимуще ственную остроту на различных этапах жизни предприятия Какие орга низационные перестройки могут испытать финансовые службы вашеп предприятия [c.270]

КОЛЛЕКТИВНЫЕ ФОРМЫ ОРГАНИЗАЦИИ И ОПЛАТЫ ТРУДА — форма соц.-экон. организации трудовых коллективов, предполагающая общую материальную и моральную ответственность за конечные результаты работы. Наибольшее распространение К.ф.о. и о.т. получили на уровне первичных трудовых коллективов — в бригадах. Экон. основой К.ф.о. и о.т. является оплата труда по конечным результатам деятельности бригады, соц.-бригадное самоуправление, включающее решение вопросов определения состава бригады, выбор бригадира, расстановки людей, распределения заработной платы между членами бригады и др. Наиболее развитый вариант — К.ф.о. и о.т. — бригадный подряд, когда за бригадой закрепляются орудия и средства труда, ей представляются все необходимые материальные и финансовые ресурсы по стабильным нормативам, нормативный фонд заработной платы, выплачиваемый только за конечные результаты труда. На многих предприятиях принципы бригадного подряда успешно перенесли на более высокие уровни управления — в коллективы цехов, служб7. Благодаря этому коллективные формы получили полный, законченный вид, при котором удалось взаимно увязать интересы коллективов бригад, цехов, служб и предприятия в целом. [c.130]

План и отчет о движении денежных средств позволяют финансовой службе обеспечить оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия и ликвидности его активов. Они позволяют отслеживать состояние собственных средств, а также указывают на необходимость использования заемного и друго-го-привлеченного капитала. Составление плана и отчета о движении денежных средств является проявлением распределительной и контрольной функций финансов. [c.259]