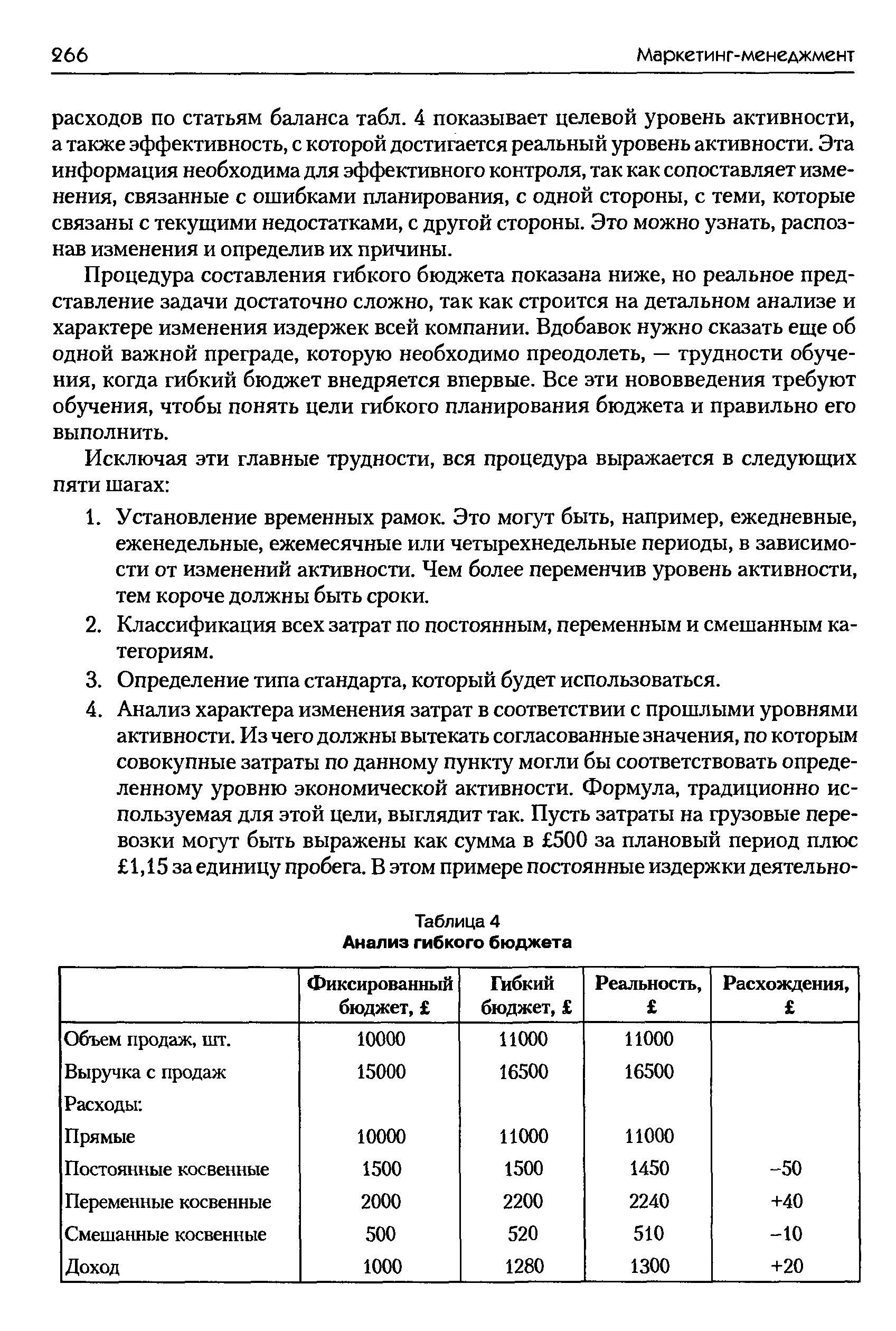

| Таблица 4 Анализ гибкого бюджета |  |

Завершает описание функционирования производственных систем гл. 9 Автоматизация производственных процессов . Решение этих проблем является неотъемлемой составной частью работ по созданию современных предприятий, серьезно влияет на организацию и технологию управления производством. Материал дается в существенно сокращенном виде. К-ыло признано целесообразным снять все исторические экскурсы и обратить внимание читателя на две проблемы. Во-первых, это практические примеры планирования и создания автоматизированного завода, автоматизированной системы для точной обработки инструмента и гибкого производственного предприятия, которое можно рассматривать как крупномасштабную гибкую производственную систему. Анализ проектов, те цели, которые ставят японские руководители на этапах их реализации, несомненно, интересны нашим читателям в условиях бурного развития автоматизации в нашей стране. Во-вторых, серьезные раздумья должен вызвать материал, посвященный анализу положения рабочих в связи с созданием автоматизированных производств. В нашей научной литературе эти вопросы не изучены, что в общем-то естественно, так как эти проблемы пока в народном хозяйстве не возникали. Но они в ближайшее время станут весьма актуальными, и потому имеющийся опыт должен быть внимательно изучен и оценен. [c.25]

Еще один полезный механизм, известный под именем сводных таблиц, позволяет по-разному просматривать одни и те же данные. Чтобы перейти от группирования сведений о продажах по продавцам к группированию по клиентам, достаточно отбуксировать заголовок клиент в соответствующую позицию. В сочетании с применением шаблонов для придания данным стандартного формата эти возможности позволяют получить очень мощные, гибкие электронные отчеты, которые каждый пользователь может настраивать в соответствии со своими особыми потребностями. Кроме того, такие отчеты можно рассылать по электронной почте для сведения или для дальнейшего анализа и обсуждения всем заинтересованным лицам. [c.236]

Без гибкого и умелого применения этих стимулов вызвать активную внутреннюю мотивацию в поведении субъектов внешнего и внутреннего анализа практически невозможно. [c.12]

По результатам статистического анализа можно сделать вывод, что частные и акционерные предприятия более гибки и эффективны, чем государственные, но разоряются чаще. Тоже самое можно сказать о крупных и мелких производителях. Совместные предприятия подвержены чаще всего внешним и/или политическим рискам. Акционерные предприятия должны особое внимание уделять всем видам портфельных рисков. [c.115]

Условиями надежности процессов планирования могут являться индивидуальная ответственность за разработку конкретных планов структура планирующих органов должна быть гибкой, подвижной, а организация плановой работы — адекватной задачам, решаемым в процессе планирования, с целью разработки более реальных планов применение соответствующей системы стимулирования проведение строгого анализа идей и возможностей их претворения в жизнь с учетом изменения внешних и внутренних факторов. [c.146]

В практике оперативного управления приняты две формы контроля — активная и пассивная. Пассивный контроль осуществляется преимущественно дискретно по окончании выполнения всего процесса или его части, или же через некоторые промежутки времени (смену, сутки). Эта форма не оказывает существенного влияния на течение производственного процесса, поскольку исключаются возможности устранения отклонений. При активном контроле предполагаются непрерывный или периодический (почасовой) анализ производственной ситуации и внесение необходимых коррективов для обеспечения выполнения установленных заданий. Оперативный контроль— наиболее активная форма контроля. По числу контролируемых величин контроль может быть единичным, или одновременным, множественным, или многомерным. В зависимости от объема контрольных операций различают одно- и многофункциональный контроль. Роль контроля в оперативном управлении трудно переоценить. Он является исходной предпосылкой для предотвращения и устранения возникших отклонений от заданной программы. Это достигается регулированием производства. Регулирование в оперативном управлении — это процесс, целью которого является обеспечение движения производства в заранее установленном порядке. При осуществлении производственного процесса изменяются ситуации, нарушаются установленные связи, возникают перебои в обеспечении материальными и трудовыми ресурсами и т. д. Регулирование призвано учитывать возможность таких отклонений в производстве и своевременно принимать меры к их предупреждению. В связи с этим регулирование как процесс должен быть гибким, динамичным, творческим. Разделение контроля и регулирования на два процесс весьма условно. Несмотря на то, что по своему содержанию функции контроля и регулирования разнородны, они органически сливаются, а их действия представляют определенное единство. В самом деле, только в процессе выполнения контрольных функций определяется необходимость в регулировании. В свою очередь, регулирование, корректируя ход производства, предопределяет изменение результатов его функционирования и вызывает потребность в контроле. [c.114]

Гибкие бюджеты представляют собой весьма полезную реализацию в процессе планирования анализа чувствительности. В той или иной форме они существуют почти в любой системе бюджетирования, поскольку руководители организации всегда, прежде чем утвердить бюджет, рассматривают целый спектр возможных вариантов развития событий. Однако в качестве руководства к действию утверждается всегда единственный вариант бюджета. Так, например, компания РТВ Ltd. должна решить, какой объем деятельности наиболее вероятен в планируемом периоде (и какой наилучшим образом соответствует ее стратегическим целям), поскольку невозможно выполнять одновременно более одного бюджета. В любом случае остается проблема выбора бюджета. Тот бюджет, который принимается как единственно верный, называют жестким (или статическим) бюджетом, поскольку в его основе лежит определенный показатель объема деятельности организации. [c.628]

Такой способ представления данных позволяет получить полезную дополнительную информацию. Например, объем продаж может оказаться выше, чем запланированный (что означает благоприятное отклонение объема для выручки), но цена продажи — ниже (неблагоприятное отклонение гибкого бюджета для выручки). Возможно, именно низкая цена обусловила рост объема продаж, хотя это и необязательно (здесь требуется специальный анализ рыночной ситуации, вызвавшей такие отклонения). [c.632]

Причины выявленных отклонений требуют специального анализа. В следующей главе мы покажем, как следует детализировать отклонения от гибкого бюджета, выделяя отклонения по цене и отклонения по количеству. [c.633]

Использование нормативных часов для построения гибких бюджетов возможно только там, где переменные затраты изменяются пропорционально часам (например, для затрат труда или машинного времени). Если вернуться к примеру 13.2, можно убедиться, что для компании РТВ Ltd. такой подход невозможен, поскольку ее затраты на оплату труда являются постоянными (и это очень распространенный случай), а переменные затраты меняются пропорционально объему выпуска продукции. Если компания производит более одного вида продукции (электрических весов — в случае компании PTD Ltd.), гибкий и жесткий бюджеты производства могут быть построены лишь путем агрегирования гибких и жестких бюджетных нормативов для каждого вида продукции. Кроме того, разные элементы переменных затрат необязательно изменяются пропорционально одному и тому же показателю. Например, прямые материальные затраты могут изменяться в соответствии с объемом выпуска, а остальные переменные затраты — пропорционально количеству часов прямого труда. Поэтому всегда необходимо удостовериться в том, что для жестких и гибких бюджетов базисы выбраны корректно. Таким образом, чтобы правильно определить единицу, которая будет базой в контрольных процедурах бюджетирования, требуется весьма серьезный анализ, однако когда эта база выбрана, различные показатели деятельности компании легко можно использовать для разработки как жестких, так и гибких бюджетов. [c.635]

Если ресурс приобретает один центр ответственности, а использует другой (например, есть отделы закупок и производства), ответственность за отклонение по затратам материалов от гибкого бюджета может быть разделенной между этими центрами. Дело осложняется тем, что не исключена взаимосвязь ценовых и объемных факторов. Например, закупка более дешевых, чем планировалось, материалов даст положительное отклонение по цене и одновременно отрицательное по объему из-за более низкого качества закупленных материалов. Частично подобные проблемы могут быть решены путем более детального анализа отклонений от гибкого бюджета (см. следующую главу), но и это не устранит всех трудностей, вызванных взаимосвязью отклонений и двойственной ответственностью. [c.649]

Гибкие бюджеты могут быть использованы в качестве инструмента анализа чувствительности при составлении нескольких бюджетов исходя из различных объемов деятельности. [c.659]

В главе 12 отмечалось, что система калькулирования по нормативным затратам позволяет детально анализировать отклонения. В предыдущей главе было подчеркнуто, что выявление отклонений от гибкого бюджета весьма полезно для тактического контроля, однако без анализа структуры отклонений невозможно определить лиц, ответственных за невыполнение бюджета (т.е. осуществлять оперативный контроль). В данной главе будет показано, как определяется структура бюджетных отклонений и как это обогащает финансовый контроль, позволяя разобраться в ситуации, подобно описанной в примере 14.1. Кроме того, здесь обсуждается использование отклонений в сопоставлении с бюджетной и фактической прибылью, а также в какой степени деталь- [c.672]

Предположим, что в рамках системы учета по центрам ответственности за приобретение материалов отвечает менеджер по закупкам, а за их потребление — менеджер по производству. Тогда разложение отклонений от гибкого бюджета на составные элементы по ценам на приобретение материалов и потреблению материалов может помочь в определении того, кому из менеджеров следует сообщать о выявленном отклонении. Важно понимать, что сам факт отклонения не указывает, кто за него лично отвечает — менеджер по закупкам или менеджер по производству. Отклонения (независимо от уровня их детализации) только выявляют "проблемную" область, но без дальнейшего анализа не являются окончательным доказательством персональной ответственности того или иного лица за возникший дисбаланс. Детализация отклонений может помочь выявить должностное лицо, которое наилучшим образом отреагирует на изменение ситуации и исправит положение. Здесь уместно напомнить, что использование бюджета прежде всего в качестве инструмента контроля над менеджерами вряд ли найдет поддержку среди последних, а следовательно, вряд ли будет достаточно эффективным методом управления затратами. Мы вернемся еще к этому аспекту в гл.16, где обсуждаются поведенческие особенности управленческого учета. [c.674]

Прежде чем начать анализ бюджетных отклонений компании АМС, будет полезным свести в одну таблицу данные жесткого и гибкого бюджетов за месяц, фактические показатели и соответствующие отклонения (пример 14.3). [c.675]

Отметим, что здесь мы имеем дело с ситуацией, когда относительно небольшое совокупное отклонение от гибкого бюджета прямых затрат на оплату труда скрывает в себе значительные составляющие отклонения, относящиеся к эффективности и стоимости труда, каждое из которых в отдельности оказывается почти одинаково значимым для анализа. [c.684]

Поскольку в данную категорию входит множество различных составляющих, структурный анализ отклонений бюджетных значений от фактических очень важен. Однако обычно на практике представляется возможным рассчитать лишь отклонения от гибкого бюджета. Основываясь на примере 14.2, вычислим отклонение коммерческих и управленческих затрат. [c.693]

Если существует опасность, что детальный анализ отклонений может сдерживать реакцию менеджеров, то следует найти более гибкий подход — или пересмотреть методы планирования и анализа исполнения бюджетов, или даже вообще отказаться от такого анализа. [c.708]

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. Гибкий бюджет составляется после анализа влияния изменений объема реализации на каждый вид затрат. Возможные варианты таких расчетов на примере российских организаций, занимающихся различными видами деятельности, рассмотрены в разделе III. [c.18]

Другим существенным недостатком в организации сегментарной отчетности Корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов. [c.70]

Если в статическом бюджете затраты планируются, то в гибком они рассчитываются. В таблице 21 выполнен анализ результатов деятельности УОК за март на основе составления статического (жесткого) бюджета [c.70]

Юница 23. Анализ результатов деятельности УОК на основе гибкого бюджета, ру(>. [c.74]

Итак, составление гибкого бюджета для центра ответственности позволяет дать более объективную оценку результатов его деятельности. Кроме того, появляется возможность выполнять более глубокий анализ возникших отклонений, а следовательно, более эффективно управлять затратами. Легче установить причины, по которым размер фактической прибыли отклоняется от бюджетного. Прибавляя к запланированной прибыли все благоприятные отклонения и вычитая неблагоприятные, можно согласовать сметную прибыль с фактической [c.74]

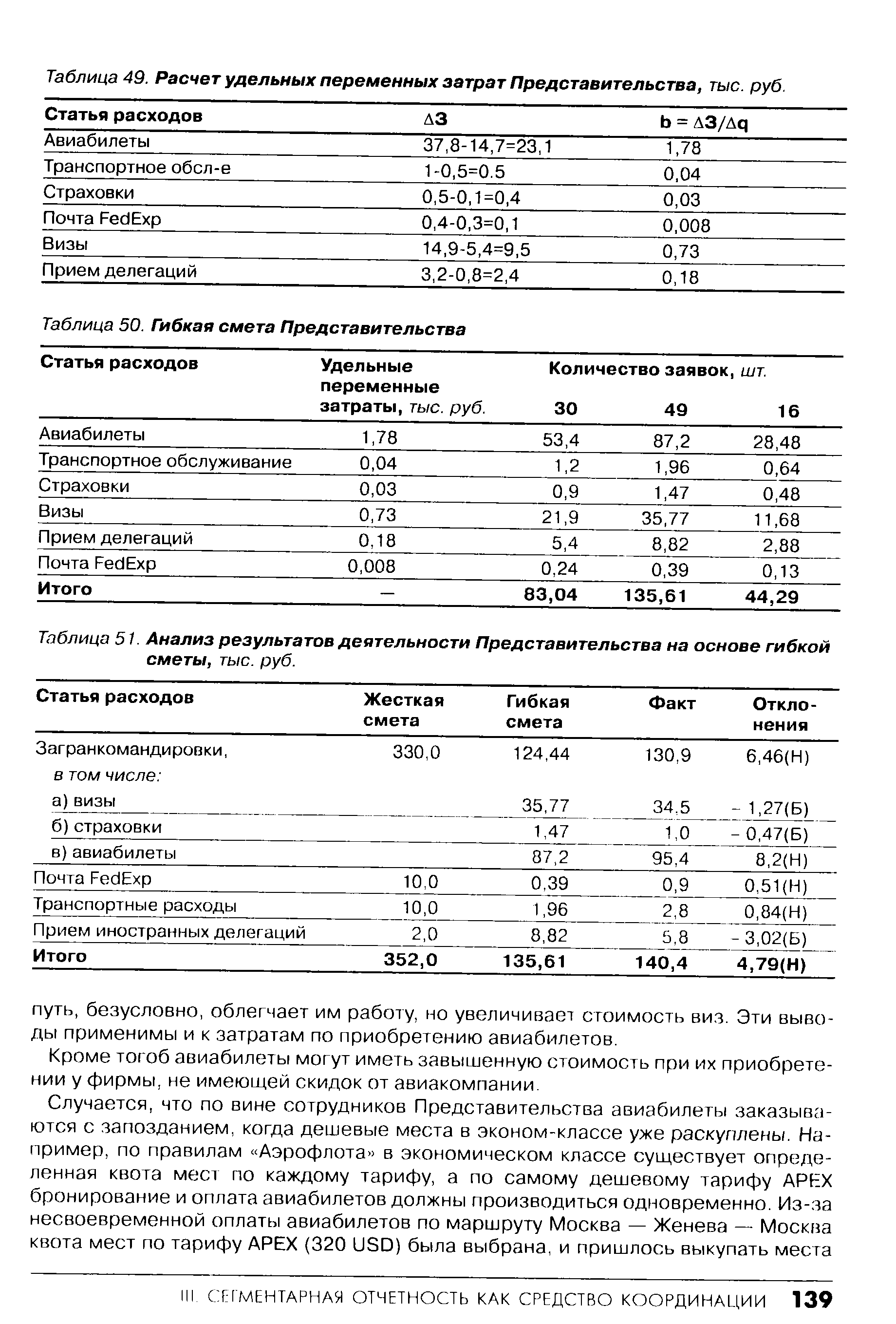

| Таблица 51. Анализ результатов деятельности Представительства на основе гибкой сметы, тыс. руб. |  |

Для целей управления — оценки эффективности деятельности предприятия, анализа его безубыточности, гибкого финансового планирования, принятия краткосрочных управленческих решений и решения других вопросов (см. гл. 4 и 5) — необходимо описать поведение издержек вышеприведенной формулой, т.е. разделить их на постоянную и переменную части. [c.62]

Первый уровень. Расчеты, выполняемые на первом уровне факторного анализа прибыли, предполагают использование данных гибкого бюджета, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. им предусматривается несколько альтернативных вариантов объема реализации. Для каждого из них здесь определена соответствующая сумма затрат. Таким образом, гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня продаж, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями. [c.322]

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. В идеальном случае последний составляется после анализа влияния изменений объема реализации на каждый вид затрат. [c.322]

Анализ отклонений от гибкого бюджета может углубляться и детализироваться с целью выявления проблем на отдельных производственных участках. [c.325]

Другим существенным недостатком в организации бюджетирования и контроля за деятельностью структурных подразделений корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов. Если в статическом бюджете затраты планируются, то в гибком они рассчитываются. В табл. 5.39 выполнен анализ финансового результата деятельности УОК за март 2002 г. на основе составления статического (жесткого) бюджета. [c.336]

Первый — объем продаж — благоприятно воздействовал на корректировку прибыли. Для расчета прибыли подразделения выручка от реализации продукции и услуг была снижена с 642 670 до 503 000 руб., так как гибкий бюджет строился исходя из фактически достигнутого уровня деловой активности подразделения. Второй фактор — переменные расходы — оказал обратное воздействие на конечный итог. В результате корректировки переменных затрат на достигнутый объем продаж установлен факт перерасхода по этой статье бюджета. Максимально допустимые переменные затраты сегмента (исходя из достигнутого им уровня деловой активности) — 155 427 руб., фактические затраты оказались выше — 218 350 руб. Таким образом, центром ответственности допущен перерасход по переменным издержкам против нормативных затрат, установленных гибким бюджетом, и их совокупное неблагоприятное отклонение от бюджетного уровня составило 62 923 руб. (см. табл. 5.41), а не 19 766 руб., как показал анализ на базе статического бюджета (табл. 5.39). Этот перерасход произошел в связи с финансовым кризисом, вызванной им инфляцией, потребовавшей повышения заработной платы, и как следствие — налоговых отчислений. Таким образом, данное неблагоприятное отклонение можно рассматривать как неконтролируемое руководителем УОК. [c.340]

Продемонстрированный в примере 13.7 анализ гибкого бюджета фирмы РТВ Ltd. основывался на принципах калькулирова- [c.653]

Компания AB Анализ гибкого бюджета за год на 31 декабря 19X3 г. [c.114]

Аналогичная схема была предложена Т. Г. Балтрушевич при анализе гибких производственных систем. [c.38]

Методы и приемы формирования стратегии корпорации образуют новую область исследований, известную как системный анализ, изучение будущего, политология, исследование функций. Агентство по науке и технологии японского правительства определяет эту сферу исследований как нематериальную науку, или науку по непроизводственным услугам ( гибкую науку ). При центре руководства НИР на фирме Мицубиси Электрик имеется активная группа нематериальной науки. Со времени начала своей работы (около десяти лет назад) данная группа внесла весомую лепту в формирование стратегии корпорации. Другой пример наблюдается на фирме Фудзицу — ведущем производителе компьютерной техники в Японии. У Фудзицу есть полу- [c.194]

Профессора университета в Цукуба дают всесторонний анализ управленческого механизма, обеспечивающего высокую конкурентоспособность японских компаний. Рассмотрены примеры из практики управления в корпорациях Мацусита и Хонда . Впервые даются критерии выполнения внутрифирменной программы, методы контроля, внутрипроизводственного расчета. Рассмотрены процессы технологического обновления, внедрения гибких производственных систем, оперативно-диспетчерского управления. [c.263]

Вместе с тем считается, что гибкий рабочий день можно успешно вводить лишь в учреждениях, ограниза-циях и на предприятиях, имеющих самостоятельные замкнутые циклы производства. Труднее внедряется эта система на предприятиях, где режим труда определяется работающими машинами и механизмами (непрерывные процессы, поточные сборочные линии). Здесь, как показывает анализ конкретных инструкций, гибкий рабочий день может применяться, если а) рабочее время распределено по коротким циклам, б) организована деятельность автономных рабочих групп (о них см. следующий раздел), в) рабочая неделя сжата до четырех дней с одновременным удлинением рабочего дня, г) введены рабочие смены, накладывающиеся друг на друга, д) равноценные по опыту работники перераспределены по сменам. [c.95]

При решении третьей задачи используются организационные методы, которые влияют на продолжительность цикла СОНТ за счет сокращения трудоемкости этапов цикла и изменения характера и сроков их выполнения. Поэтому организационные методы ведут к двоякому экономическому эффекту сокращению затрат на выполнение стадий и этапов цикла СОНТ получению экономического выигрыша от сокращения цикла. Группа организационных методов включает 1) унификацию, стандартизацию и типизацию технических и организационных решений на стадиях СОНТ 2) своевременное изготовление основных средств для нового производства (оборудования, оснастки, контрольно-измерительной и испытательной аппаратуры) 3) механизацию и автоматизацию труда работников служб подготовки производства 4) автоматизацию различного рода экономических и нормативных расчетов 5) тщательный функционально-стоимостный анализ и экономическую отработку новых изделий (см. гл. 9) 6) предварительную отработку вновь осваиваемой продукции в опытном производстве 7) сокращение времени освоения в серийном производстве за счет использования гибких (быстропереналаживаемых) автоматизированных производственных систем (ГАНС). [c.32]