Волатильность (ожидаемая, историческая, историческая ожидаемая) 88, 138, 139, 141, 145, 148,151,153, 161, 163, 190, 191, 195, 201, 218, 232, 235, 238, 240, 243, 248, 268, 271, 273, 283, 285, 286, 313, 315, 323, 327, 333, 360, 372, 374, 378, 382 Временная стоимость 67, 138, 142, 158, 165, 183, 200, 207, 271, 274 [c.412]

Стратегию манипулирования рынком отличает то, что игроку длинной волатильностью, по определению, следует покупать, когда цена основного инструмента падает, и продавать при ее росте. Но чтобы опустить цену акции, он должен продавать на падающем рынке, а чтобы поднять цену, он должен покупать в поднимающемся рынке — стратегия абсолютно противоположная его торговым правилам. Итак, если игрок длинной волатильностью решает манипулировать рынком, он должен быть уверен в том, что расходы, связанные с манипуляциями, не превысят ожидаемую прибыль. [c.184]

Такое знание может помочь приблизить будущие приятные сюрпризы. Оно также может указывать на вероятность более крупных убытков, поскольку прибыли выше ожидаемых обычно являются результатом растущей волатильности, а обратной сто- роной роста волатильности часто бывают более крупные убытки. Это знание может способствовать также усовершенствованию торговой системы. [c.33]

С фьючерсами есть уверенность, что они могут идти до какого-то предела вверх или вниз, но величина хода опционов будет ожидаемой, а затем еще несколько больше из-за того, что эксперты называют изменением волатильности. Я называю это превращением жидкости в твердое тело [c.45]

Технологии, о которых идет речь, основываются на нелинейных методах анализа экономической и финансовой информации. В условиях возрастающей неуправляемости мировых процессов в финансовой сфере традиционные (читай, линейные) методы все чаще оказываются неспособными распознать ключевые переломы в тенденциях рынка. Так было, например, в случаях с крахом фондового рынка в 1987 году или началом глубокого спада в экономике Великобритании. Разочарование в этих методах заставило вспомнить о некогда казавшейся невероятной идее, согласно которой изменение рыночных показателей во времени не есть чисто случайное блуждание, а размеры ожидаемых доходов и/или характеристики неустойчивости (волатильности) можно пытаться находить при помощи более мощных методов. Общей чертой новых методов является возможность распознавания образов и вывода обобщающих правил. Существенными составными частями нового подхода являются нейронные сети (сети компьютерных процессоров, взаимодействие которых построено по образцу процессов обучения, происходящих в человеческом мозге) и генетические алгоритмы (методы, в которых, исходя из большого набора первоначальных предположений, вырабатывают все более правильные представления о поведении рынка и, в конечном счете, более содержательные рабочие гипотезы). Про методы обоих видов говорят, что они управляются данными, в противоположность подходу, основанному на применении правил, который принят в экспертных системах. Системы, основанные на знаниях, обладают тем недостатком, что построенные на их основе методы торговли оказываются довольно негибкими. Наконец, совершенно новый взгляд на мир предлагает теория динамических систем или теория хаоса. С ее помощью в явлениях, ранее считавшихся случайными, удается обнаружить порядок или некоторую структуру. Основное предположение здесь состоит в том, что поведение системы есть результат множества нелинейных взаимодействий, вследствие чего даже небольшое изменение начальных данных может привести к совершенно другому дальнейшему поведению системы. Благодаря [c.13]

Волатильность базового процесса имеет вторичное влияния на ожидаемый [c.123]

Номер Ожидаемая доходность Ожидаемая волатильность [c.89]

Интересный вывод из данного анализа состоит в выявлении зависимости ценности компании, занимающейся природными ресурсами, не только от их цены, но и от ожидаемой изменчивости этого показателя. Так, если цена нефти повышается с 25 долл. за баррель до 40 долл. За баррель, то можно ожидать, что все нефтяные компании станут более ценными. Если цена снижается снова до уровня 25 долл., ценность нефтяных компаний не может снизиться до их прежнего уровня, поскольку, по всей вероятности, за это время изменится вменяемая волатильность нефтяных цен. Если инвесторы полагают, что изменчивость нефтяных цен возросла, то следует ожидать роста ценности фирм, но этот рост окажется наибольшим у компаний, ценность которых обусловлена более высокой долей неразработанных запасов. Если мы рассматриваем неразработанные запасы как опционы, то оценка дисконтированных денежных потоков, как правило, будет занижать ценность компаний, занимающихся природными ресурсами, поскольку для оценки выручки и операционной прибыли используется ожидаемая цена товара. В результате вы выпускаете из виду опционный компонент ценности. Кроме того, эта разница может быть наибольшей для фирм со значительными неразработанными запасами и с товарами, цена которых имеет наибольшую изменчивость. [c.1058]

Цены отражают сочетание краткосрочной технической торговли и долгосрочной фундаментальной оценки. Таким образом, вероятно, что краткосрочные изменения цен будут более волатильными или "более шумными", чем долгосрочные. Основная тенденция на рынке отражает изменения в ожидаемом доходе на основании изменяющейся экономической среды. Краткосрочные тенденции, более вероятно, являются результатом поведения толпы. Нет причин полагать, что длина краткосрочных тенденций связана с долгосрочной экономической тенденцией. [c.58]

Приведенные формулы позволяют легко оценить возможные отклонения доходности инвестиций через год от ожидаемого среднего значения г. Пусть, например, средняя годовая доходность и волатильность бумаги равны 30 и 20% соответственно. Тогда через год с вероятностью 68.3% можно ожидать получения доходности RB интервале от 10 до 50% (<г> — о < R< <г> + о). С вероятностью 95.4% доходность Л будет лежать в интервале (<г> — 2о, <г> + 2о) = = (-10%, 70%). И с вероятностью 99.7% ожидаемая доходность R будет лежать в интервале (<г> — Зо, <г> + Зо) = (-30%, 90%). Таким образом, существует небольшая вероятность 0.015% того, что вместо планируемой прибыли в 30% через год инвестор получит убыток в размере более 30% на вложенные средства. [c.198]

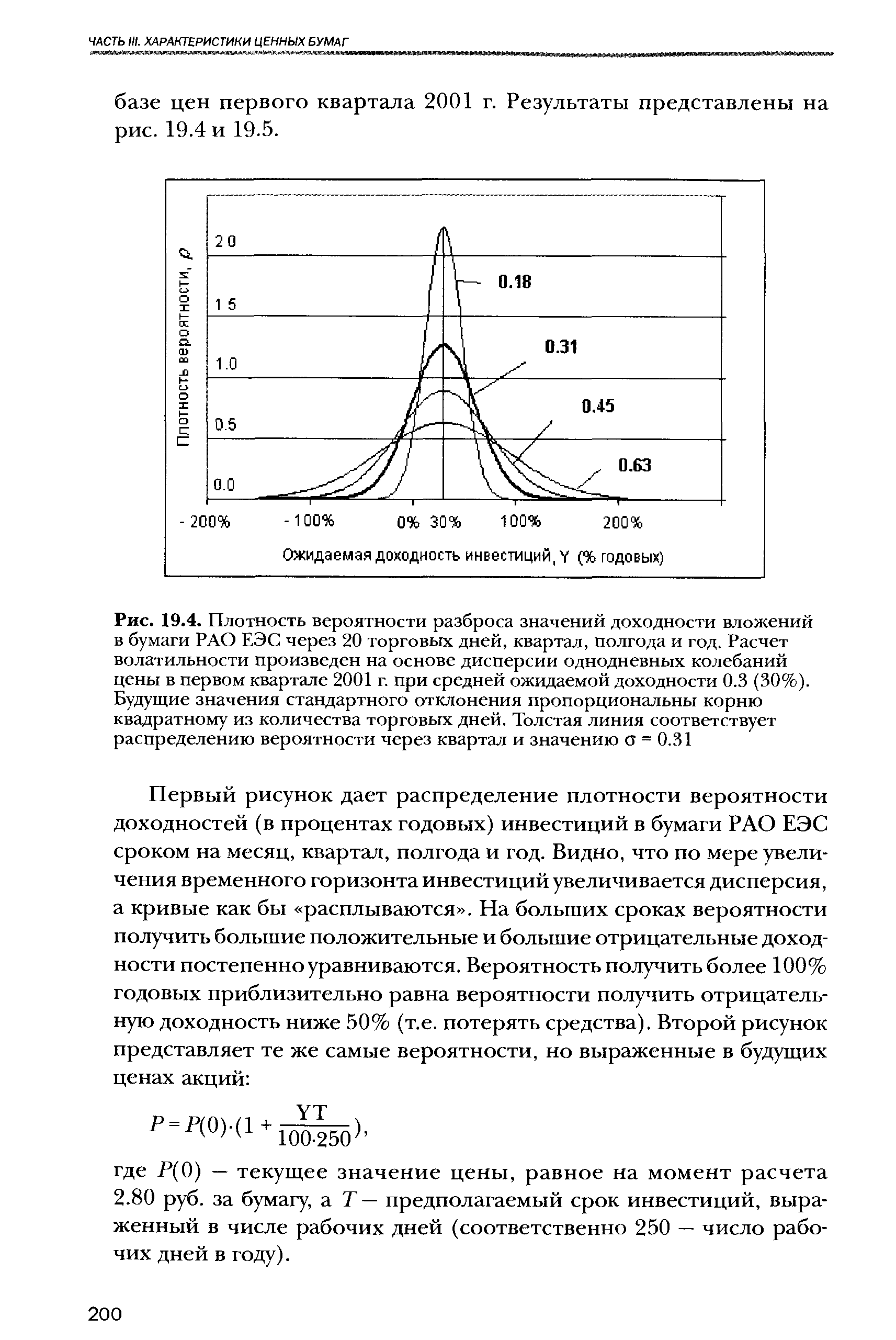

| Рис. 19.4. Плотность вероятности разброса значений доходности вложений в бумаги РАО ЕЭС через 20 торговых дней, квартал, полгода и год. Расчет волатильности произведен на основе дисперсии однодневных колебаний цены в первом квартале 2001 г. при средней ожидаемой доходности 0.3 (30%). Будущие значения стандартного отклонения пропорциональны корню квадратному из количества торговых дней. Толстая линия соответствует распределению вероятности через квартал и значению о = 0.31 |  |

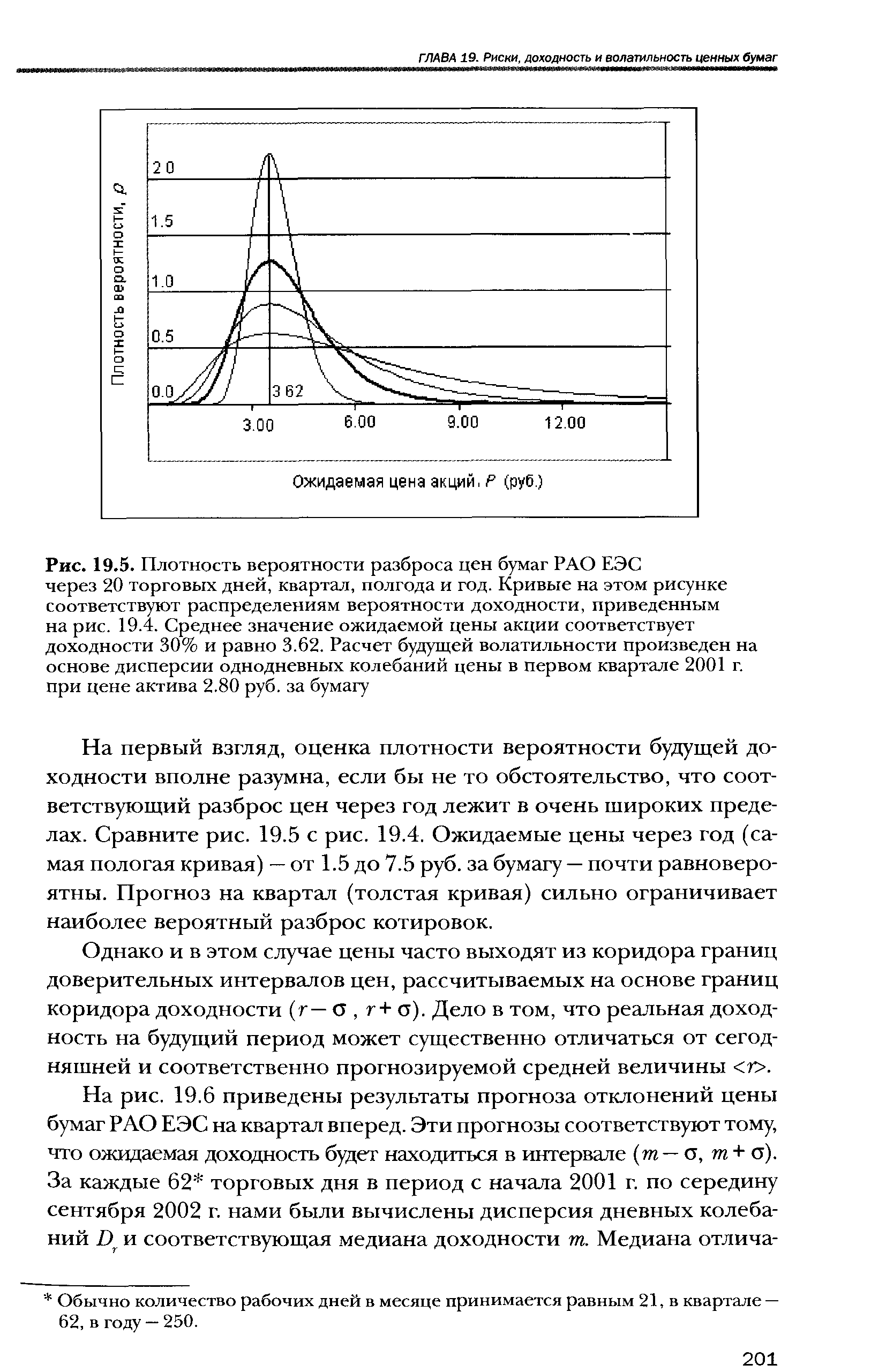

| Рис. 19.5. Плотность вероятности разброса цен бумаг РАО ЕЭС через 20 торговых дней, квартал, полгода и год. Кривые на этом рисунке соответствуют распределениям вероятности доходности, приведенным на рис. 19.4. Среднее значение ожидаемой цены акции соответствует доходности 30% и равно 3.62. Расчет будущей волатильности произведен на основе дисперсии однодневных колебаний цены в первом квартале 2001 г. при цене актива 2.80 руб. за бумагу |  |

Следовательно, W также следует процессу Ито. Параметры а, о-2 и г в уравнении (10.12) — это ожидаемый доход, мгновенная дисперсия и волатильность соответственно, характеризующие переменную х, которая следует процессу Ито. Заметьте, что со- [c.472]

Рынок оставляет отпечаток исторической волатильности в процессе колебательных движений вверх и вниз. Основная тенденция определяет, как далеко может уйти цена до того момента, как пружинный эффект вернет ее обратно к исходному уровню. Подобно резиновому шнуру, который имеет предел растяжения, цена может подскочить при воздействии на нее определенных сил. Эти уникальные инструменты позволяют также исследовать рынок, пребывающий в боковом диапазоне, гораздо лучше других методов. Если цена, сменив направление движения, устремляется к нижнему пределу ожидаемого диапазона, наблюдается конвергенция к единой точке, которая побуждает яростное движение, увеличивающее волатильность, которая опять-таки стремится вернуть цену к ожидаемому среднему значению. [c.82]

Используйте повторяющиеся ценовые модели для обнаружения важных точек разворота. Классические фигуры треугольника, флага и других формаций дают четкие установочные наборы для открытия позиций с минимальным риском потерь. Сжатие ценовых баров, уменьшение волатильности и расположение бокового диапазона дают сигнал о завершении одного и начале другого импульса. Выстраивайте короткие или длинные позиции в гармонии с ожидаемым ценовым движением, но ищите лучшие трейды в противоположном направлении на случай, если модели нарушаются. [c.116]

Комбинация из резких взлетов цены, ее разрывов и высокой волатильности может сделать анализ неэффективным. Но под этим комплексом кроются порядок и структура. Наложите уровни Фибоначчи на предыдущую тенденцию и многие особенности данной графической территории выступят именно на важных уровнях разворотов. Добавьте средние скользящие (МА) с приложением ценовой активности на известных уровнях поддержки сопротивления. Проведите трендовые линии и параллельные ценовые каналы для перекрестного подтверждения ожидаемых точек разворота В результате тщательного анализа графика все благоприятные условия для трейдинга проявятся именно в этих важных точках пересечения. [c.188]

Второй тип стратегий базируется на ночной волатильности рынка, и свинг-трейдеры оставляют открытые позиции в овернайт в ожидании утреннего гэпа. Эта очень популярная стратегия сопровождается значительным риском потерь в большинстве случаев, вне зависимости от конкретных рыночных условий. Хотя шансы на продолжение предыдущей тенденции очень велики, может наступить и внезапный разворот цены, и ожидаемые события не материализуются. И тогда утренний гэп произойдет в направлении, противоположном направлению тренда при предыдущем закрытии рынка, так как инсайдеры без труда определят легко распознаваемые намерения рыночной толпы. [c.393]

Итак, мы установили, что падение волатильности, ожидаемое в случае роста курса евро, существенно не изменит прогноз дельты в нашем примере. Теперь при разработке стратегии хеджирования для роста евро (а затем для его падения) мы можем исходить только из чувствительности позиции к изменению спот , не задумываясь о делъ-ma/веге (изменении дельты из- за изменения волатильностей). [c.244]

Таким образом, в соответствии с моделью Блэка для фьючерсов справедливая стоимость колл-опциона с ценой исполнения 600, сроком исполнения 15 сентября 1991 года, при цене базового инструмента на 1 августа 1991 года 575, при вола-тильности 25%, с учетом 252-дневного года и R = 0 составляет 10,1202625. Интересно отметить связь между опционами и базовыми инструментами, используя вышеперечисленные модели ценообразования. Мы знаем, что 0 является наименьшей ценой опциона, но верхняя цена — это цена самого базового инструмента. Модели демонстрируют, что теоретическая справедливая цена опциона приближается к верхнему значению (стоимости базового инструмента U) при росте любой или всех трех переменных Т, R или V Это означает, что если мы, например, увеличим Т (время до срока истечения опциона) до бесконечно большого значения, тогда цена опциона будет равна цене базового инструмента. В этой связи мы можем сказать, что все базовые инструменты в действительности эквивалентны опционам с бесконечным Т. Таким образом, все сказанное верно не только для опционов, но и для базовых инструментов, как будто они являются опционами с бесконечным Т. Модель фондовых опционов Блэка-Шоулса и модель опционов на фьючерсы Блэка построены на определенных допущениях. Разработчики этих моделей исходили из трех утверждений. Несмотря на недостатки этих утверждений, предложенные модели все-таки довольно точны, и цены опционов будут стремиться к значениям, полученным из моделей. Первое из этих утверждений состоит в том, что опцион не может быть исполнен до истечения срока. Это приводит к недооценке опционов алгериканского типа, которые могут исполняться до истечения срока. Второе утверждение предполагает, что мы знаем будущую волатильность базового инструмента, и она будет оставаться постоянной в течение срока действия опциона. На самом деле это не так (т.е. волатильность изменится). Кроме того, распределение изменений волатильности логарифмически нормально, и эту проблему модели не учитывают1. Еще одно допущение модели состоит в том, что безрисковая процентная ставка остается постоянной в течение времени действия опциона. Это также не обязательно. Более того, краткосрочные ставки логарифмически нормально распределены. То обстоятельство, что, чем выше краткосрочные ставки, тем выше будут цены опционов, и утверждение относительно неизменности краткосрочных ставок может привести к еще большей недооценке опциона по отношению к ожидаемой цене (его правильному арифметическому математическому ожиданию). Еще одно утверждение (возможно наиболее важное), которое может привести к недооценке стоимости опциона, рассчитанной с помощью модели, по отношению к действительно ожидаемой стоимости, состоит в том, что логарифмы изменений цены распределяются нормально. Если бы опционы характеризовались не числом дней до даты истечения срока, а числом тиков вверх или вниз до истечения, а цена за один раз могла бы изменяться только на 1 тик и он был бы статистически независим от предыдущего тика, то мы могли бы допустить существование нормального распределения. В нашем случае логарифмы изменений цены не имеют таких характеристик. Тем не менее теоретические справедливые цены, полученные с помощью моделей, используются профессионалами на рынке. Даже если некоторые трейдеры применяют модели, которые отличаются от показанных здесь, большинство из них дадут похожие теоретические справедливые цены. Когда реальные цены расходятся с теоретическими до такой степени, что спекулянты могут получить прибыль, цены начинают снова сходиться к так называемой теоретической справедливой цене . Тот факт, что мы можем спрог-нозировать с [c.160]

Динамическое Репродуцирование (или "Динамическое Воспроизведение") (Dynami Repli ation) — процесс, с помощью которого может быть воспроизведен любой опцион. Процесс включает в себя повторяющиеся покупки и продажи основного инструмента таким образом, что чистая выплата идентична выплате желаемого опциона. Стоимость опционов, воспроизводимая динамически, будет являться функцией действительно имеющей место волатильности. Стоимость статистически торгуемого на бирже опциона есть функция ожидаемой в будущем волатильности. [c.240]

Уровни волатильности позволяют определить ожидаемый диапазон ценовых колебаний в течение последующего года (волатильность рассчитывается на годичной основе). Не вдаваясь в математические подробности, приведем — для примера — конечный результат. Допустим, что волатильность цен на рынке золота в данный момент равна 20%. Значит, имеется 68%-ная вероятность того, что цена на золото в течение последующего года будет оставаться в диапазоне +/- 20% от текущей цены. Кроме того, имеется 95%-ная вероятность того, что в течение того же года цена на золото останется в диапазоне, определяемом вдвое большей волатильностью (т.е. вдвое больше 20%, 40%). Так если текущая цена равна 400 долл., а волатильность составляет 20%, вероятность того, что через год цена будет в пределах 320долл. (+/- 20% от 400 долл.), равна 68% а для диапазона 240-560 дс (+/-40% от 400 долл.) вероятность равна 95%. Помните, однако, эти уровни основаны на показателях вероятности и иногда бывают, превышены. [c.266]

Необычно крупная прибыль также может указывать на ошибку в торговой системе. Прибыль, превышающая ожидаемую, ошибочна в той же мере, как и превышающий ожидания убыток. Необычно крупная прибыль часто бывает вызвана возросшей во-латильностью. Как правило, за ней может следовать необычно крупный убыток. Трейдер должен тщательным образом пересмотреть требования к капиталу данной системы, исходя из более высокой волатильности. [c.190]

Однако, эти результаты достигаются не всегда, если не выполняются следующие условия [334,137] наличие информации об идентичных предпочтениях, общеизвестной структуре капитала и дивидендов, и полной совокупности имущественных прав (т.е. наличие полного спектра производных финансовых инструментов, позволяющих оценить ожидаемые будущие риски). Эти исследования содержат примеры сбоя модели рациональных ожиданий и позволяют предположить, что агрегирование информации является более сложным процессом. В частности, похоже, эффективность рынка, определяемая как полное агрегирование информации, зависит от "сложности" рыночной структуры, обусловленной такими параметрами, как количество акций, обращающихся на рынке, и торговыми периодами [319]. Например, чрезмерная реакция людей на неинформативные сделки может создать, так называемые, самообразующиеся информационные "миражи", которыми, вероятно, можно объяснить явную чрезмерную волатильность биржевых цен.[67]. Более того, эксперименты с рыночными моделями показали, что существует два типа ошибок в оценке рынка ошибки в оценке экзогенных событий, влияющих на стоимость активов, и ошибки в оценке переменных факторов, создаваемых рыночной деятельностью, таких как цены фьючерсных контрактов. Несмотря на существование идеальных условий для обучения, индивидуальные ошибки не устраняются полностью, а, в лучшем случае, иногда сокращаются. [65] Еще одной отличительной особенностью людей, выявленной в ходе экспериментов, является так называемый "эффект избавления", соответствующий тенденции продавать выросшие в цене активы и держать активы, упавшие в цене [446]. Такую тягу к избавлению можно объяснить тем, что люди оценивают прибыль и убытки, привязывая их к какому-либо ориентиру, и склонны идти на риск при наличии опасности потенциального убытка, но стремятся избежать риска при наличии потенциальной возможности получить определенную прибыль. Еще одной важной психологической особенностью человека является то, что многие люди переоценивают свои личные способности и чрезмерно оптимистичны в отношении своего будущего. Как было установлено, эти особенности влияют на экономическое поведение при вступлении в конкурентные игры или при инвестировании на рынке акций [66]. [c.96]

Опционы на фьючерсы S P500 представляют собой контракты, основанные на базовом индексе S P500, и их цена складывается из 3-х основных переменных, (1) так называемая цена исполнения опциона, (2) временной интервал между настоящим моментом и сроком погашения опциона и (3) степень подразумеваемой волатильности базового индекса S P500. Так называемые опционы "пут" (соответственно, "колл") тем значительнее растут в цене, чем меньше (соответственно, больше) ожидаемая будущая цена индекса в срок истечения опциона и чем больше прогнозируемая волатильность. Опционы "пут" являются прямым индикатором настроений трейдеров относительно риска общего понижения цен на рынке, то есть, риска сильного падения, которое приведет к значительному увеличению ценности этих опционов. Соответственно, опционы "колл" являются прямым индикатором настроений трейдеров относительно риска общего роста цен на рынке, то есть, риска сильного движения вверх, которое, в свою очередь, приведет к значительному увеличению ценности опционов "колл". Рис. 93 показывает, как правильно применять эту идею для того, чтобы оценить асимметрию между значительными рисками снижения и роста цен. Здесь показаны [c.232]

На Рис. 94 представлена эволюция подразумеваемой волатильности цены индекса S P500 взятый из [84]. Степень риска, ожидаемого рынком, довольно низкая перед обвалом, резко подскакивает во время краха, а затем медленно спадает [c.234]

Главная идея Марковитца заключается в том, что ожидаемые доходность и риск от вложений в ту или иную бумагу можно количественно измерить. Это первый постулат. При этом мерой доходности будет служить математическое ожидание, а мерой риска - дисперсия некой случайной величины, отражающей изменение доходности выбранного инструмента инвестирования в будущем. Таким образом, Марковитц поставил знак равенства между дисперсией, волатильностью и риском. [c.161]

Option Vega — опционная вега. Параметр вега показывает, как изменится цена опциона под влиянием гипотетического повышения волатильности спота на 1%. Вега показывает ожидаемую величину прибыли в при возрастании волатильности на один пункт (все другие параметры при этом должны оставаться неизменными) [c.258]

Option Volatility — волатильность опциона. Опционы на акции с большей волатилыюстью имеют большую стоимость, а с меньшей волатильностью — меньшую. Это обусловлено тем, что опционы с большими изменениями цены имеют больший ожидаемый выигрыш. Покупатели опционов предпочитают опционы с высокой волатильностью, а продавцы (тот, кто выписывает опционы), наоборот, — с низкой волатильностью (при прочих равных условиях). Этот измеритель волатильности опциона представляет собой исторически сложившийся инструмент и требует данных за 21 день (рабочий месяц). [c.258]

Реализованная волатильность имеет значение Н=0,31, которое является аптиперсистентным. Поскольку Е(Н) = 0,56, волатильность имеет значение Н, которое на 5,7 стандартных отклонений ниже его ожидаемого значения. До этой точки мы не видели антиперсистентных временных рядов в финансах. Антиперсистентность говорит о том, что система меняет свое направление чаще, чем стала бы менять свое направление случайная система. Это соответствует опыту трейдеров, которые находят, что волатильность является возвратной к среднему. Однако термин возвратный к среднему подразумевает, что в изучаемой системе и среднее значение и дисперсия стабильны - то есть волатильность имеет среднее значение, к которому она стремится, и она постоянно меняет направление, пытаясь восстановить равновесное значение. Здесь мы не можем сделать такое предположение. [c.146]

В таблице 12.1 приводятся результаты, а на рисунке 12.1 показан график V-статистики для этой валюты. Показатель Херста выше значения для ежедневных американских акций, при этом Н = 0,64. Этот период имеет 5 200 наблюдений, так что оценка более чем на три стандартных отклонения выше ее ожидаемого значения. Следовательно, она в высокой степени перситентна по сравнению с фондовой биржей. Однако не видно никакого долгосрочного цикла. Это согласуется с временной структурой волатильности, которая также не имеет очевидного снижения риска. Поэтому мы можем сделать вывод, что обменный курс иена/доллар совместим с дробным броуновским движением, или процессом Херста. Однако в отличие от рынка акций и облигаций не наблюдается переход к долговременной "фундаментальной" оценке. На всех инвестиционных горизонтах продолжает доминировать техническая информация. На основании этого мы могли бы предположить, что этот процесс является истинной "бесконечной памятью", или процессом Херста, в противоположность процессу с долгой, но конечной памятью, который характеризует рынки акций и облигаций. [c.159]

В предыдущих главах мы видели доказательства того, что рынки, по крайней мере, в краткосрочной перспективе, являются персистентными процессами Херста, а волатильность, статистический побочный продукт, антиперсистентна. Гипотеза фрактального рынка предлагает экономическое объяснение наблюдаемых самоподобных распределений вероятности, но она не предлагает математическую модель для исследования ожидаемого поведения. В этой и следующих главах мы рассмотрим такие модели. Они должны согласовываться с гипотезой фрактального рынка, описанной в Главе 3. [c.165]

На рисунке 13.1 показан график в логарифмическом масштабе по обеим осям спектральной функции против частоты для ряда из 1 000 наблюдений, созданных согласно уравнению (13.2). Наклон линии - 1,63, что дает b = 1,63 или Н = 0,31 согласно уравнению (13.1). На рисунке 13.2 приведен R/S-анализ того же ряда. R/S-анализ дает Н = 0,30, подтверждая уравнение (13.1). Значения изменяются, потому что уравнение (13.1) дает асимптотическое значение Н. Для небольшого числа наблюдений значения R/S будут смещены и будут следовать за ожидаемыми значениями из уравнения (5.6). Однако оба результата находятся в близком соответствии. Что еще более важно, оба дают антиперсистентные значения Н. Они выглядят очень похожими на исследования волатильности в Главе 9. [c.170]

Наконец, имеется работа Шиллера (Shiller), включенная в его книгу Волатильность фондового рынка (1989). Его подход основывается не на рассмотрении распределений прибылей. Вместо этого Шиллер интересуется уровнем волатильно-сти, которая должна была бы быть в рамках рационального рынка. Шиллер замечает, что волатильность на рынке рациональных инвесторов должна бы иметь в основе ожидаемые дивиденды от акций. Цены однако намного более волатильны по отношению к изменениям величин ожидаемых дивидендов, даже с учетом инфляции. Он приходит к утверждению, что существует два типа инвесторов шумовые трейдеры —те, которые следуют моде и прихоти, и штрафные трейдеры , которые инвестируют, исходя из величины ожидаемой прибыли. Шиллер чувствует, что штрафник — это не обязательно характеристика инвестора-профессионала. Шумовые трейдеры имеют склонность к чрезмерной реакции на новости, которые могут сулить будущие дивиденды, легкие деньги. [c.50]

Как указывалось выше, одним из факторов при установлении гфемии является ожидаемая изменчивость определенного обменного курса. Большая волатильность увеличивает вероятность того, что опционы можно будет с прибылью исполнить, что приводит к более высоким премиям, запрашиваемым продавцами (опционов. Одновременно с этим, возросшие шансы на получение прибыли объясняют готовность покупателей опционов платцть более высокие премии. Спекулянт, который полагает, что рыночные ожидания волатильности возрастут, может купить опционы и впоследствии продать их за более высокую премию, когда рыночные ожидания роста волатильности оправдаются . [c.173]

Есть и еще одна причина, почему использование формул (47.3)-(47.7) следует допускать с осторожностью эти формулы вовлекают в рассмотрение историческую волатильность и историческую же среднюю доходность. Обе эти величины, конечно же, отличаются от ожидаемой волатилъности и ожидаемой доходности. Ожидаемая волатильность может быть вычислена исходя из анализа временных премий опционов с разными страйками и разными датами экспирации, торгуемых на рассматриваемый актив. Что касается ожидаемой доходности, то она также может быть заменена на разность дивидендной доходности акции Div и ставки безрисковой доходности [c.468]