Первый этап анализа — это проверка данных на соответствие закону нормального распределения. Если распределение данных в выборке близко к нормальному закону, то можно оценить наличие линейной связи между переменными с помощью индикатора связи — коэффициента корреляции Пирсона. [c.86]

Мы уже отмечали, что целью анализа объема производства продукции является определение степени выполнения производственных заданий и бюджетов как необходимое условие для успешной реализации продукции. В отсутствие внешних контролирующих органов выполнение планов целым предприятием имеет некоторое значение лишь для создания некоторого "красивого фасада" для сторонних инвесторов, не принимающих участия в оперативном управлении предприятием. Наибольшее аналитическое значение имеют производственные показатели не для предприятия в целом, а в разбивке по отдельным подразделениям и видам продукции. Степень выполнения производственных планов подразделениями может стать (разумеется, при условии, что планы достаточно обоснованны) хорошим индикатором эффективности работы линейных руководителей [c.317]

При использовании и тестировании скользящих средних, индикаторов, линий тренда и т.д. некоторые инвесторы предпочитают работать с линейными ценовыми графиками, которые отличаются простотой и наглядностью. Но линейные графики, показывающие только цену закрытия, могут ввести в заблуждение, поскольку на них не учитываются максимальная и минимальная цены. График взвешенной цены закрытия сочетает в себе простоту линейного графика и информативность столбикового, поскольку каждая точка на нем рассчитывается с учетом максимума, минимума и цены закрытия дня. [c.63]

Индикатор медианной цены — это простой линейный график средней цены дня, позволяющий представить динамику цен в более упрощенном виде. [c.120]

Индикатор прогноза временных рядов (TSF) показывает статистическую тенденцию цен за определенный период времени. Эта тенденция определяется на основе анализа линейной регрессии. В отличие от прямых линий тренда линейной регрессии (см. стр. 90), график индикатора TSF — это кривая, составленная из последних точек множественных линий тренда линейной регрессии. Поэтому индикатор TSF иногда называют индикатором скользящей линейной регрессии или регрессионным осциллятором . [c.168]

Значения индикатора TSF определяются путем расчета линий тренда линейной регрессии по методу наименьших квадратов. Метод наименьших квадратов определяет такое положение линии тренда на графике, при котором ее отклонение от ценовых данных минимально. Формула для расчета линии тренда линейной регрессии приведена на стр. 91. [c.169]

Индикатор типичной цены представляет собой простой линейный график средней цены дня. Некоторые инвесторы используют типичную цену, а не цену закрытия при создании систем, основанных на пересечении скользящего среднего. [c.229]

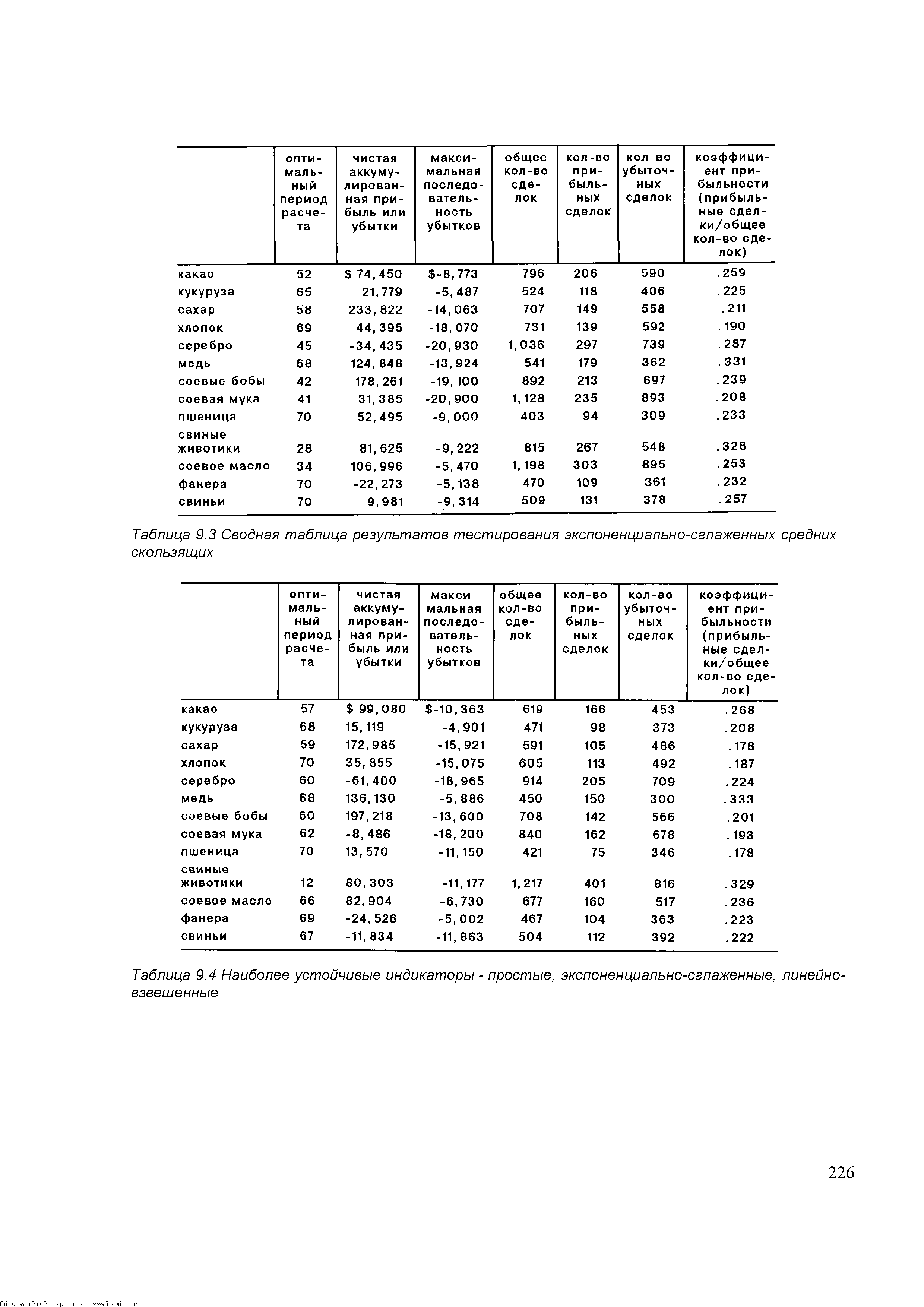

| Таблица 9.4 Наиболее устойчивые индикаторы - простые, экспоненциально-сглаженные, линейно-взвешенные |  |

Во-первых, определяется направление действующего краткосрочного тренда Здесь важно помнить, что большинство сигналов краткосрочных трендов поступают поздно. Поэтому простой линейной экстраполяции - сейчас было повышение, значит и позже будет рост - не получится. Для решения этой задачи используется метод скользящих средних и специального трендового индикатора "канат". [c.180]

Индексная модель Шарпа представляет собой упрощенный вариант нахождения эффективного портфеля. Шарп предложил строить портфель по образу и подобию построения индексов, широко используемых в качестве индикатора состояния фондового рынка. В этой модели портфель подбирается таким образом, чтобы исключить несистематический риск путем подбора инструментов, изменение курсов которых линейно связано с изменениями определенного индекса. Шарп ввел понятие бета-фактор — количественное измерение риска ценной бумаги, которое характеризует связь колебаний курса конкретной ценной бумаги с колебаниями рынка в целом. Эта модель открывает большие возможности для снижения рисков на рынке ценных бумаг. Одна из областей ее применения — создание эффективных инструментов минимизации финансовых рисков — хеджирование. [c.249]

Для работы с гиперссылками можно использовать поля Индикаторы или Гиперссылка. Их можно вставить в таблицу при помощи алгоритмов 2.9, 2.10 или 2.11. При этом задача, для которой определена гиперссылка, будет отмечена в упомянутых полях, как это видно на фрагменте линейной диаграммы (рис. 7.12). [c.424]

Сравнение формул для %Ди %К показывает простую линейную связь между этими индикаторами [c.282]

Простейшей формой зависимости между переменными является линейная зависимость, и проверка наличия такой зависимости, оценивание ее индикаторов и параметров является одним из важнейших направлений приложения математической статистики. [c.286]

Линейная регрессия представляет собой прямую линию, построенную по методу наименьших квадратов для вычерчивания линии тренда так, чтобы в среднем расстояния между реальными значениями цен и линией тренда были минимальными. О методе наименьших квадратов и подробное описание метода построения линий линейной регрессии можно посмотреть в учебниках по статистике. Однако для практической работы знание этих формул не является обязательным. При использовании современного программного обеспечения построение линий линейной регрессии не составляет труда. В большинстве стандартных пакетов по техническому анализу они входят в список стандартных индикаторов. [c.16]

Начнем с того, что большинство применяемых в ТА индикаторов с точки зрения Анализа временных рядов являются обычными линейными цифровыми фильтрами (в дальнейшем просто цифровой фильтр или ЦФ). Большую часть из оставшихся индикаторов можно считать цифровыми фильтрами приближенно. [c.5]

Нужно отметить, что свойства линейного цифрового фильтра полностью и однозначно определяются его импульсной или переходной характеристиками, и никаких дополнительных, неучтенных особенностей они не имеют. Этот факт позволяет сравнивать между собой различные ЦФ и индикаторы сравнивая их амплитудно-частотные и фазовые характеристики. [c.6]

Итак, первый из трендовых индикаторов, который мы рассматриваем, — линий линейной регрессии. [c.26]

В техническом анализе линейными инструментами называют линии, наносящиеся на графики цен и/или индикаторов. В их число входят уже рассмотренные линии поддержки/сопротивления и линии тренда. [c.40]

Индикатор прогноза временных рядов (см. стр. 138) показывает то же, что и линия тренда линейной регрессии. Любая точка на графике этого индикатора равнозначна конечной величине линии тренда линейной регрессии. Например, значение в конечной точке Юдневной линии тренда линейной регрессии совпадает со значением Юдневного индикатора прогноза временных рядов. [c.110]

Из графика индикатора видно, что в последнем квартале 1993 года акции ШМ показали лучшие результаты, чем акции Mi rosoft. Затем, в первом квартале 1994 года, акции ШМ отставали от акций Mi rosoft. (Линии тренда нанесены на график индикатора методом линейной регрессии см. стр. 90 [c.154]

На следующем рисунке показан график ЗОдневного индикатора TSF курса акций Mi rosoft. Здесь также построены три ЗОдневные линии тренда линейной регрессии. Как видите, конечные точки каждой линии тренда дают значения индикатора TSF. [c.168]

Заметим, что несмотря на неплохие, в общем-то, результаты, подобные нейросетевые модели весьма компактны. В качестве входных переменных обычно используется от 6 до 10 финансовых индикаторов, являющихся отношением наиболее значимых статей балансов и отчетов о прибылях и убытках корпораций. Например, в последней из упомянутых выше работ первоначально использовались 10 финансовых индикаторов, отобранных аналитиками одного из крупных американских банков. Однако по результатам анализа чувствительности нейросетевых предсказаний к входным переменным два из этих индикаторов оказались незначимыми и не использовались в окончательной модели (8-3-1 персептрон с 3 нейронами на скрытом слое и 1 выходным линейным нейроном, дающим численный эквивалент рейтинга). Качество воспроизведения "тонких" градаций (с учетом субкатегорий, например АА+, АА-) рейтинга агентства Standard Poor s, достигнутое этой моделью, иллюстрирует Рисунок 1. [c.185]

Пионерская работа Альтмана в этом направлении датируется 1968 годом (Altman, 1968). Используя метод линейного дискриминантного анализа он выявил пять наиболее значимых финансовых индикаторов, влияющих на предсказание банкротств [c.187]

В последующих работах разные авторы дополняли или видоизменяли список ключевых финансовых индикаторов по своему усмотрению. Наиболее общий подход, видимо, состоит в использовании в качестве входов логарифмов укрупненных статей балансов и отчетов о прибылях/убытках. Нейросеть в этом случае сама выберет наиболее значимые линейные комбинации входов, которым будут соответствовать наиболее значимые отношения различных статей в нужных пропорциях. Использование индикаторов, с другой стороны, помогает в интерпретации результатов нейро-моделирования если воспользоваться, например, техникой прореживания связей и извлечения правил, описанной в предыдущей главе. Заметим, что использование описанных выше индикаторов лежит также в основе общепринятой методики рейтингования банков AMEL. [c.188]

Чтобы найти ответы на эти вопросы, мы обратились к результатам исследований, проведенных исследовательской группой компании Мерил Линч под руководством Франка Хокхаймера. С 1978 по 1982 год он опубликовал ряд статей, посвященных компьютерным методам торговли. Этот огромный труд является наиболее полным исследованием, посвященным применению средних скользящих на фьючерсных рынках. При проведении исследования было проделано большое количество экспериментов с этим индикатором с целью нахождения наилучших комбинаций средних скользящих для каждого отдельного рынка. Результаты данного исследования были сравнены с другими методами, такими как недельные, дневные и внутридневные ценовые каналы, линейная регрессия, а также система "направленного движения" У. Уайлдера. [c.224]

Существует одна характеристика временного ряда, идущая дальше простой частотной статистики и линейных корреляций, и которая появляется благодаря анализу статистики "просадок" (drawdowns). "Просадка" определяется как монотонное падение цены актива в течение нескольких последовательных дней. Просадка, как показано на Рис. 21 является, таким образом, совокупной потерей от последнего (прошлого) максимума до последующего минимума цены. Просадки -это индикаторы, о которых мы должны беспокоиться, так как они непосредственно измеряют совокупную потерю, от которой могут пострадать инвестиции. Они также количественно определяют худший сценарий, когда инвестор покупает на локальном максимуме и продает на следующем локальном минимуме. Таким образом, заслуживает внимания вопрос - есть ли какая-либо структура в распределении просадок, отсутствующая в распределении ценовых приращений. [c.63]

Weighted lose — взвешенная цена закрытия. Этот индикатор рассчитывается путем суммирования удвоенной цены закрытия как максимальной, так и минимальной цен с последующим делением этой суммы на 4. Результат представляет собой среднюю цену текущего дня с большим весом, приданным цене закрытия. Стоит отметить, что это простой линейный график средней цены. Он может использоваться в торговых системах, основанных на пе-нетрации скользящей средней. [c.264]

Параметры графика Параметры индикаторов Параметры окна Баровый график Японские свечи Линейный график Крестики-нолики [c.303]

Для реакций, не идущих до конца, кривые имеют вид, показанный на рис. 3.4. Различные формы наблюдаемых кривых представлены на рис. 3.5. Преимущество линейных кривых тит- розалия в том, что точку эквивалентности можно определить как графически, так и численно по данным четырех измерений. Иногда пользуются такими стандартными растворами, незначительный избыток которых за точкой эквивалентности вызывает ускоренное про-гекание какой-либо индикатор- [c.86]

Индикатор альфа - бета тренд (а - (3 trend) используется для того, чтобы избежать ложных сигналов, которые могут возникнуть при открытии позиций по сигналам других индикаторов, например пересечений скользящих средних. Индикатор а - Р trend представляет собой особым способом сглаженный ценовой график (линия фильтра F), помещенный в канале из двух других линий U и L. Сглаженный график (линия фильтра F) вычисляется на основе линейной регрессии граничные линии канала строятся на расстоянии от центра канала, пропорциональном среднеквадратичному отклонению цены. Линия линейной регрессии и среднеквадратичное отклонение вычисляются с использованием n+m последовательных значений цены. [c.18]

Сюда можно еще добавить такие известные индикаторы и их комбинации, как Momentum, RO , MA D, TRIX, разность двух скользящих средних с разными периодами или взятые в разные моменты времени и многие другие. Не буду их сейчас детально расписывать. Все они являются цифровыми фильтрами и сводятся к сумме (конечной или бесконечной) членов входного ряда взятых с некоторыми весами или к конечной сумме нескольких последних членов входного ряда и возможно нескольких членов выходного ряда взятых с некоторыми весами. Набор весов и определяет свойства фильтра. Вот мы и подошли к формуле линейного цифрового фильтра, она записывается следующим образом [c.6]

Отнош. - отношение наклона огибающей индикатора МАСО(гистограмма) к наклону быстрой индикатора МАСВ(линейный). [c.168]

На рис. 8-13 показан 15-дневный линейный индикатор тренда (linear trend indi ator, LTI). Поскольку LTI — достаточно гладкая линия, было использовано пересечение с более короткой пятидневной средней. [c.285]

Дли практической работы знание формул, по которым рассчитываются значения линии линейной регрессии, не является обязательным. Более того, при использовании современного программного обеспечения построение линий линейной регрессии вообще будет не вашей личной заботой, а задачей компьютера. В большинстве стандартных пакетов по техническому анализу (например, в нашей программе RUMUS) линии линейной регрессии входят в список стандартных индикаторов. [c.26]