Различия в структуре эксплуатационного фонда скважин нефтегазодобывающих управлений и их дебитах приводят к тому, что между размером оборотных средств и товарной продукцией в нефтяной промышленности нет прямой зависимости. Увеличение или падение добычи нефти сопровождается непропорциональным возрастанием или уменьшением потребности в оборотных средствах. [c.185]

Широкое внедрение в послевоенные годы современных способов разработки нефтяных месторождений позволяет нефтегазодобывающим управлениям значительно сокращать потребность в оборотных средствах. Это происходит, в первую очередь, за счет удельного веса фонтанной добычи нефти, высоких и стабильных дебитов скважин и отборов нефти. В результате сокращается потребность в различного рода материальных ценностях и запасных частях и высвобождаются оборотные средства. Большую роль в борьбе за улучшение использования оборотных средств имеют вторичные методы добычи нефти, ме- [c.194]

Министерство нефтяной промышленности утверждает объединениям плановые задания по разработанной системе показателей. Последние, в свою очередь, утверждают плановые задания нефтегазодобывающим управлениям, управлениям буровых работ, другим предприятиям и организациям, входящим в их состав. [c.244]

В нефтедобывающей промышленности большое место занимают внутрипромышленные расчеты, так как у каждого нефтегазодобывающего управления, как правило, лишь один постоянный покупатель его продукции нефть для дальнейшей транспортировки и переработки (а также попутный газ) сдается товарно-транспортным управлениям, перерабатывающим заводам, нефтепроводным или 252 [c.252]

Фонды материального поощрения по отдельным нефтегазодобывающим управлениям, входящим в состав объединений, рассчитываются по утвержденным для них потонным ставкам, в том же порядке, что и для объединений. [c.268]

Первичные, или оправдательные, документы должны составляться на каждую хозяйственную операцию в момент ее совершения и давать исчерпывающие сведения о ее характере и объеме. Для этого в каждом документе предусматриваются соответствующие показатели—реквизиты, характеризующие операцию с необходимой полнотой и ясностью. Хозяйственные операции разных типов предполагают применение документов с различными реквизитами. Например, сдача нефти товарным парком нефтегазодобывающего управления районному нефтепроводному управлению оформляется актом, основными реквизитами которого являются номер резервуаров, замер нефти в них до и после откачки, плот- [c.45]

Однако, несмотря на крайне большое разнообразие хозяйственных операций и соответствующее разнообразие реквизитов, содержащихся в различных документах, в каждом из них имеются общие реквизиты, обязательные для оформления любой операции. Такими обязательными реквизитами всех документов являются 1) название документа — накладная, наряд на проведение буровых работ, платежная ведомость и т. д. 2) название и адрес предприятия, составившего документ (нефтегазодобывающее управление Туймазанефть, контора бурения № 2 и т. д.) 3) указание сторон, участвовавших в хозяйственной операции, оформленной данным документом (в лимитной заборной книжке — фамилии кладовщика, выдавшего материалы, и бурового мастера, принявшего их в счете— платежном требовании — наименование поставщика и плательщика и т. п. 4) дата составления документа 5) содержание хозяйственной операции, ее количественное и денежное выражение— краткое, но ясное изложение существа операции (например, в счетах — платежных требованиях, предъявляемых нефтеперерабатывающими заводами покупателям, указываются наименование сданных нефтепродуктов, их количество, цена и общая сумма платежа по счету со ссылкой на акт сдачи-приемки) 6) подписи лиц, ответственных за операцию и правильность ее оформления в документе. Остальные реквизиты определяются характером документируемых операций. [c.46]

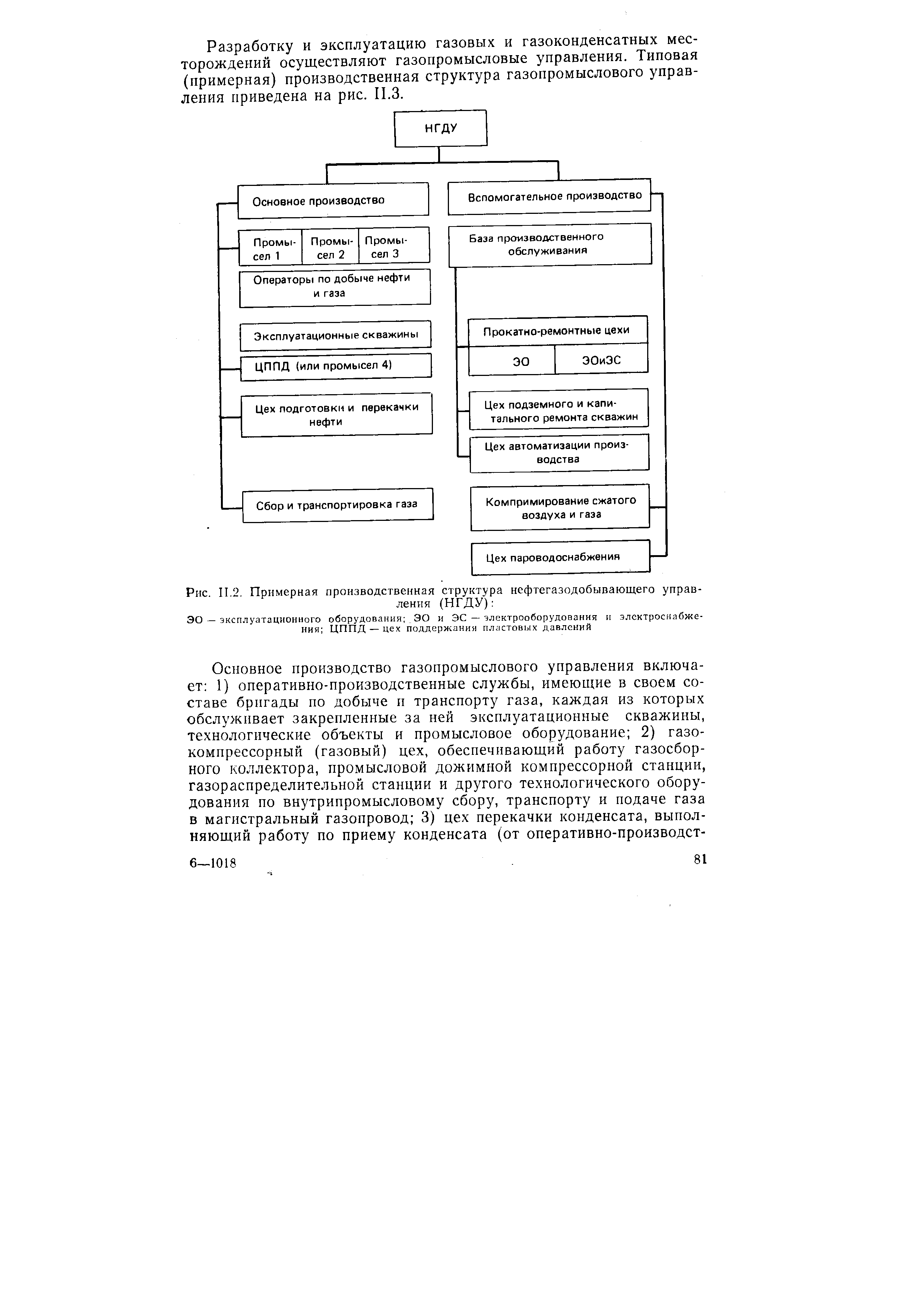

Функции вспомогательных цехов и служб (см. рис. II.3) аналогичны функциям соответствующих цехов нефтегазодобывающих управлений. [c.82]

Затраты на добычу нефти и газа учитываются в целом по нефтегазодобывающему управлению по следующей номенклатуре статей. [c.170]

IX. Расходы на подготовку и освоение производств а а) затраты (некапитального характера) на подготовительные работы, связанные с организацией новых нефтегазодобывающих управлений на новых (ранее не разрабатывавшихся) площадях б) отчисления в фонд премирования за создание и освоение новой техники. [c.171]

Непосредственно (по прямому признаку) на дебет счета Основное производство , субсчет Добыча нефти и газа относятся следующие затраты а) основная и дополнительная заработная плата и отчисления на социальное страхование производственных рабочих (ст. III —V) б) амортизация скважин (ст. VI) в) затраты на подготовительные работы, связанные с организацией новых нефтегазодобывающих управлений (на новых, ранее не разрабатывающихся площадях), и отчисления в фонд премирования за создание и освоение новой техники (ст. XI) г) отчисления на геологоразведочные, научно-исследовательские и опытные работы, а также оплата нефти, полученной от буровых и геологоразведочных организаций (ст. XII). [c.172]

Учет затрат цехов основного производства нефтегазодобывающего управления [c.172]

Основное производство нефтегазодобывающих управлений подразделяется на цехи, а цехи на внутрицеховые производства (рис. VI.1). По каждому внутрицеховому подразделению (виду производства) или по цеху в целом (если нет внутрицеховых подразделений) учет затрат ведется по нижеследующей номенклатуре статей. [c.172]

Общепроизводственными расходами называются затраты по управлению, обслуживанию и организации производства в целом по нефтегазодобывающему управлению. К ним относятся а) расходы на управление — основная и дополнительная заработная плата аппарата управления предприятием расходы на служебные командировки и перемещения содержание легкового транспорта и затраты на разъезды почтово-телеграфные и канцелярские расходы и т. п. б) общехозяйственные расходы — содержание общепроизводственного (не административно-управленческого) персонала амортизация и содержание зданий, сооружений и инвентаря общехозяйственного назначения расходы по организационному набору рабочих и на подготовку кадров, расходы по содержанию лабораторий, по проведению опытов и испытаний, по изобретательству и техническим усовершенствованиям и др. в) сборы и отчисления —сбор со строений, земельная рента, сбор за сточные воды и всякого рода другие налоги и сборы г) общехозяйственные непроизводительные расходы — превышение надбавок над скидками к тарифу на электроэнергию за коэффициент мощности электроустановок недостачи продукции и материалов, за вычетом излишков потери от простоев и другие расходы непроизводительного характера. [c.175]

XII. Общепромысловые расходы, содержание и порядок учета которых совпадает с общепроизводственными расходами нефтегазодобывающего управления (см. 5). [c.186]

Себестоимость единицы продукции — 1000 м3 природного газа и тонны газового конденсата — определяется делением затрат, отнесенных на газ и конденсат (соответственно), на товарную добычу этих видов продукции (а не валовую добычу, как это делается при калькулировании себестоимости нефти, газа попутного и газа природного в нефтегазодобывающих управлениях — см. 6). [c.188]

Учет цеховых и общезаводских расходов нефтеперерабатывающего предприятия ничем существенно не отличается от учета соответствующих расходов нефтегазодобывающего управления. [c.190]

Аналогично учитывают потери от простоев и в нефтегазодобывающих управлениях. [c.195]

При отпуске нефти на промывку скважин и другие внутри-промысловые нужды составляют акт о расходе нефти на собственные нужды промысла. Акт подписывают начальник нефтепромысла, геолог, мастер подземного ремонта скважин утверждает его главный инженер нефтегазодобывающего управления. [c.225]

В соответствии с Инструкцией по планированию, учету и калькулированию себестоимости добычи нефти и газа, утвержденной Министерством нефтяной промышленности СССР затраты на добычу нефти и газа учитываются в целом по нефтегазодобывающему управлению по следующей номенклатуре статей. [c.198]

Цеховые и общезаводские расходы нефтеперерабатывающего предприятия учитываются в том же порядке, как и цеховые и общепроизводственные расходы (см. 5) нефтегазодобывающего предприятия, с той только разницей, что номенклатура статей этих расходов устанавливается инструкцией по планированию, учету и калькулированию себестоимости в нефтепереработке. Корреспонденция по счетам Общепроизводственные расходы и Общехозяйственные расходы завода и нефтегазодобывающего управления абсолютно одинакова. Поэтому в дальнейшем изложении мы остановимся только на методах распределения цеховых и общезаводских расходов по объектам учета. [c.221]

Трехзвенная организация производства и управления была разработана Всесоюзным научно-исследовательским институтом организации, управления и экономики нефтяной промышленности (ВНИИОЭНГ). По новой структуре основными производственными подразделениями становятся нефтегазодобывающие управления, которые, имея развитую систему инженерно-технологических служб, непосредственно руководят работой производственных объектов, при этом не только участки, но и нефтяные промыслы ликвидируются. [c.31]

В буровых предприятиях сдельно оплачивают труд рабочих буровых бригад, вышкомонтажных бригад, бригад по испытанию скважин в нефтегазодобывающих управлениях — бригад подземного и капитального ремонта скважин. [c.42]

Комплекс предприятий нефтяной промышленности Западной Сибири входит в систему Тюменского Главного производственного нефтегазодобывающего Управления ( Главтюменнефтегаз ). В его составе действуют производственные нефтегазодобывающие объединения, имеющие структуру, аналогичную ранее рассмотренным объединениям отрасли. [c.37]

Источником финансирования работ, проводимых для расширения и уточнения контура уже открытого месторождения, получения дополнительных данных о его запасах и изучения нефтегазоносное смежных площадей, сложат средства на капитальные вложения нефтяных и газовых объединений. "Если в "рёзультате бурения разведочной скважины получают н фть или газ, ее включают в число действующих скважин в основные фонды нефтегазодобывающего управления. [c.134]

У нефтегазодобывающих предприятий структура оборотных средств имеет специфические черты, общие для добывающих отраслей промышленности (основное место занимают малоценные и быстроизнашивающиеся предметы, вспомогательные материалы, запасные части и остатки готовой продукции и совершенно отсутствуют затраты на сырье). Поскольку основная производственная деятельность нефтегазодобывающих управлений связана с очень незначи- [c.184]

Нефтегазодобывающие управления (НГДУ) по оплате труда руководящих и инженерно-технических работников распределяются на четыре группы (первая — четвертая) в зависимости от планового объема добычи нефти и газа или фонда действующих скважин [c.219]

Добыча нефти и попутного газа ведется нефтегазодобывающим управлением (НГДУ), которое имеет в своем составе цехи (службы, участки) основного и вспомогательного производства, каждый из которых выполняет следующие функции цехи нефтедобычи (промыслы) —осуществляют добычу (извлечение) нефти и газа из залежи, организуя и контролируя технически грамотную эксплуатацию скважин цех поддержания пластовых давлений (ЦППД) — производит закачку воды или газа в пласт (горизонт) цех подготовки и перекачки нефти — подает нефть из скважин в сборные и товарные резервуары и осуществляет ее технологическую подготовку (сепарацию, дегидрирование, обессоливание и стабилизацию) газокомпрессорный (газовый) цех — производит сбор и транспортировку добытого газа (основное производство) и компримирование воздуха или газа для закачки в пласт (вспомогательное производство). Функции остальных цехов и служб вспомогательного производства ясны из их наименования (рис. П.2). [c.80]

| Рис. II.2. Примерная производственная структура нефтегазодобывающего управления (НГДУ) |  |

Производственные подразделения объединения включали три группы предприятий и организаций 1) нефтегазодобывающие управления (НГДУ) 2) управления буровых работ (УБР) 3) все предприятия и организации, обслуживающие объединение. [c.32]

Перестроенное нефтепромысловое управление (НПУ) называется нефтегазодобывающим управлением (НГДУ), в его структуру входят аппарат управления, инженерно-технологическая служба, база производственного обслуживания, цехи, подчиненные начальнику НГДУ. [c.33]

За последнее время под влиянием научно-технического прогресса и автоматизации производственных процессов произошли серьезные изменения в производственной структуре буровых и нефтегазодобывающих предприятий. В частности, на базе контор бурения и нефтепромыслов образованы управления буровых работ (УБР) и нефтегазодобывающие управления (НГДУ). В их составе (рис. 1 и 2) действует система инженерно-технологических служб, главная задача которых состоит в оперативном руководстве, регулировании и контроле за деятельностью всех подразделений основного производства в бурении и добыче нефти и газа, а также в координации деятельности подсобно-вспомогательных хозяйств. Решения ЦИТС являются обязательными для всех подразделений УБР и НГДУ независимо от их подчиненности. [c.31]