К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной деятельности. Отсюда анализ эффективности использования нематериальных активов имеет важное значение. Наиболее полно методика описана А.Д. Шереметом [59]. [c.347]

Подробный анализ эффективности использования нематериальных активов очень важен для руководства организации. Однако по данным бухгалтерского баланса он не может быть проведен. Для него требуется информация из формы № 5 и внутренняя учетная информация. [c.65]

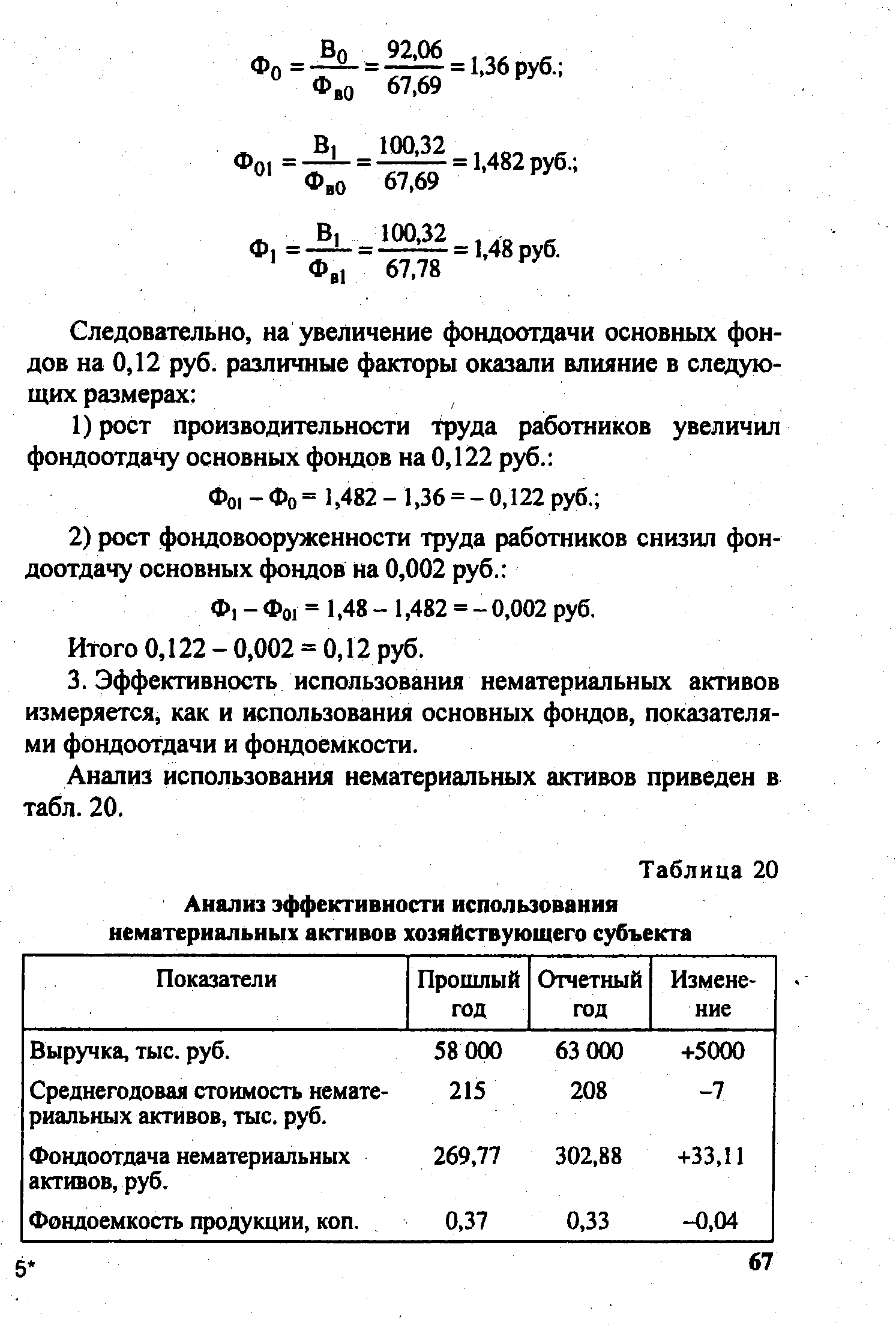

| Таблица 20 Анализ эффективности использования нематериальных активов хозяйствующего субъекта |  |

Значение анализа. Объекты анализа. Анализ динамики и структуры нематериальных активов по их видам, источникам поступления, степени правовой защищенности, срокам полезного использования. Оценка эффективности использования нематериальных активов. [c.347]

Как видно из табл. 3.6, показатели эффективности использования нематериальных активов в отчетном периоде по сравнению с предшествующим периодом улучшились. Доходность нематериальных активов выросла на 20,3%. Основными факторами роста доходности являются увеличение фондоотдачи нематериальных активов и повышение рентабельности продаж. Количественное влияние этих факторов может быть определено методом цепных подстановок или любым другим известным методом факторного анализа. [c.114]

Анализ использования ресурсов предполагает оценку результативности (прибыльность, оборотный капитал, производительность труда, материалоемкость, загрузка мощностей) и эффективности (использование капитала, использование персонала, использование способов производства, использование нематериальных активов). [c.91]

Анализ эффективности использования капитала, вложенного в нематериальные активы [c.51]

Для того чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса — в частности, оценить состояние производственного потенциала организации, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др. [c.64]

Эффективность использования капитала в целом следующая. Капитал в целом представляет собой сумму оборотных средств, основных фондов, нематериальных активов. Эффективность использования капитала лучше всего характеризуется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала. Анализ рентабельности капитала в целом приведен в табл.21. [c.68]

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям его, затем делается сводный анализ. [c.445]

Для оценки эффективности менеджмента очень большое значение имеет анализ ресурсов организации на предмет их наличия, динамики, качества, производительности (эффективности использования). Именно от того, какими нематериальными, материальными, трудовыми ресурсами и финансовыми активами располагает организация и насколько эффективно она их использует, зависят конечные результаты ее деятельности. Отчасти анализ ресурсов организации представлен в предыдущих главах, в частности анализ качества ресурсов и обеспеченности ими целесообразно проводить на этапе оценки допущения непрерывности деятельности организации ( 4.3). В этом параграфе основное внимание уделено оценке эффективности использования ресурсов. [c.377]

Финансовый менеджмент — это раздел системы менеджмента организацией, регулирующий процесс формирования, распределения, анализа и контроля эффективности использования ее материальных и нематериальных активов. [c.248]

Для проведения анализа состояния нематериальных активов предприятия-должника необходимо проводить мониторинг количественных показателей, определять их структуру, дифференцировать по времени использования и степени защищенности, оценивать экономическую эффективность (ликвидность и риски) инвестирования в нематериальные активы. [c.163]

При анализе нематериальных активов организационные расходы обычно исключаются из рассмотрения, поскольку расцениваются как неликвидные и не приносящие дохода. Кроме того, заслуживают тщательного рассмотрения такие активы, как расходы на научные исследования, поскольку их способность приносить доход не может расцениваться однозначно. Проблемы в анализе этих активов связаны в первую очередь со сложностью получения адекватной оценки эффективности использования нематериальных активов, а также оценки их стоимости, которая подвержена значительным колебаниям. Анализ нематериальных активов включает анализ их состава, структуры, динамики, степени использования в хозяйственной деятельности и эффективности такого использования. Поскольку нематериальные активы не являются налогоемким элементом активов, а, кроме того, могут использоваться как способ увеличения расходов организации, принимаемых в целях налогообложения (в частности, через амортизацию), постольку их стоимость может быть завышена вследствие искаженной оценки приобретенных активов и активов, созданных организацией, в частности, за счет завышенной стоимости научно-исследовательских работ, и других активов, реальную ценность которых сложно оценить. Завышенная стоимость нематериальных активов приводит к необоснованному увеличению амортизации и снижению налоговой базы по налогу на прибыль. Таким образом, ключевыми в оценке достоверности информации о нематериальных активах являются [c.159]

Материально-техническая база представляет собой лишь часть активов предприятия, однако это наиболее значимая часть, определяющая, в частности, отраслевую принадлежность данного предприятия и определенную способность генерировать выручку и прибыль в требуемых объемах. Как отмечалось выше, ресурсы следует анализировать по трем основным направлениям (а) наличие и состояние (б) привлечение и выбытие (в) эффективность использования. Детальный анализ может быть выполнен только в рамках внутреннего анализа. В частности, по внеоборотным активам можно оценивать (в натуральных и стоимостных показателях) поступление и выбытие основных средств в целом, по видам, по подразделениям, возрастной состав, степень физической и моральной изношенности, уровень прогрессивности оборудования, фондоотдачу, значимость нематериальных активов по видам, соответствие фондообеспеченности среднеотраслевым нормативам, сменность оборудования, степень загруженности производственных мощностей и т.п. Соответствующие аналитические показатели описаны в руководствах по статистике и экономическому анализу. [c.263]

Научно-техническая политика предприятия строится на базе имеющихся нематериальных активов (интеллектуальной собственности) патентов и авторских свидетельств на изобретения, рационализаторских предложений, научно-исследовательских разработок, конструкторских и технологических проектов, а также лабораторно-исследователь-ской и конструкторско-технологической базы. С этой целью на неплатежеспособном предприятии необходима инвентаризация и анализ имеющихся конструкторских и технологических разработок, а также оценка эффективности использования научной базы и управления процессами материализации нематериальных активов (антикризисный научно-технический реинжиниринг). [c.250]

Смотреть страницы где упоминается термин Анализ эффективности использования нематериальных активов

: [c.197] [c.66] [c.236] [c.28]Смотреть главы в:

Методика финансового анализа 1999 -> Анализ эффективности использования нематериальных активов