Экспертиза учетной политики, как правило, должна предшествовать всем остальным этапам аудиторской проверки. Поэтому аудитор прежде всего должен выяснить, имеется ли приказ (распоряжение) руководителя предприятия по учетной политике. [c.364]

Все эти хозяйственные операции связаны с выдачей денежных средств из кассы предприятия или непосредственно из банка под отчет. Так как расчеты с подотчетными лицами носят массовый характер, этот этап аудиторской проверки является достаточно трудоемким. Сами операции довольно однообразны, а методы и процедуры проверки просты. [c.521]

Каждый этап аудиторской проверки включает в себя соответствующие вопросы, которые должен изучить аудитор. [c.473]

Этапы аудиторской проверки [c.239]

Кроме этого, необходимо привлечь к выполнению первого этапа аудиторской проверки соответствующих сотрудников (из отделов налогообложения, аудита и управленческого консультирования) с учетом их предыдущего опыта работы с клиентами и специальных навыков, чтобы обеспечить обслуживание клиента исходя из его потребностей и запросов. Для получения более четкого представления о клиенте и его деятельности каждый член группы после выполнения проекта должен представить соответствующую информацию. [c.239]

Аудит расчетов с бюджетом может быть полностью выделен в самостоятельный раздел (этап) аудиторской проверки организации или осуществлен частично в ходе проверок по другим разделам. Например, в ходе проверки по разделу Выручка от реализации продукции (работ, услуг) удобно проверить и правильность определения суммы НДС, начисленного с объема реализации [c.303]

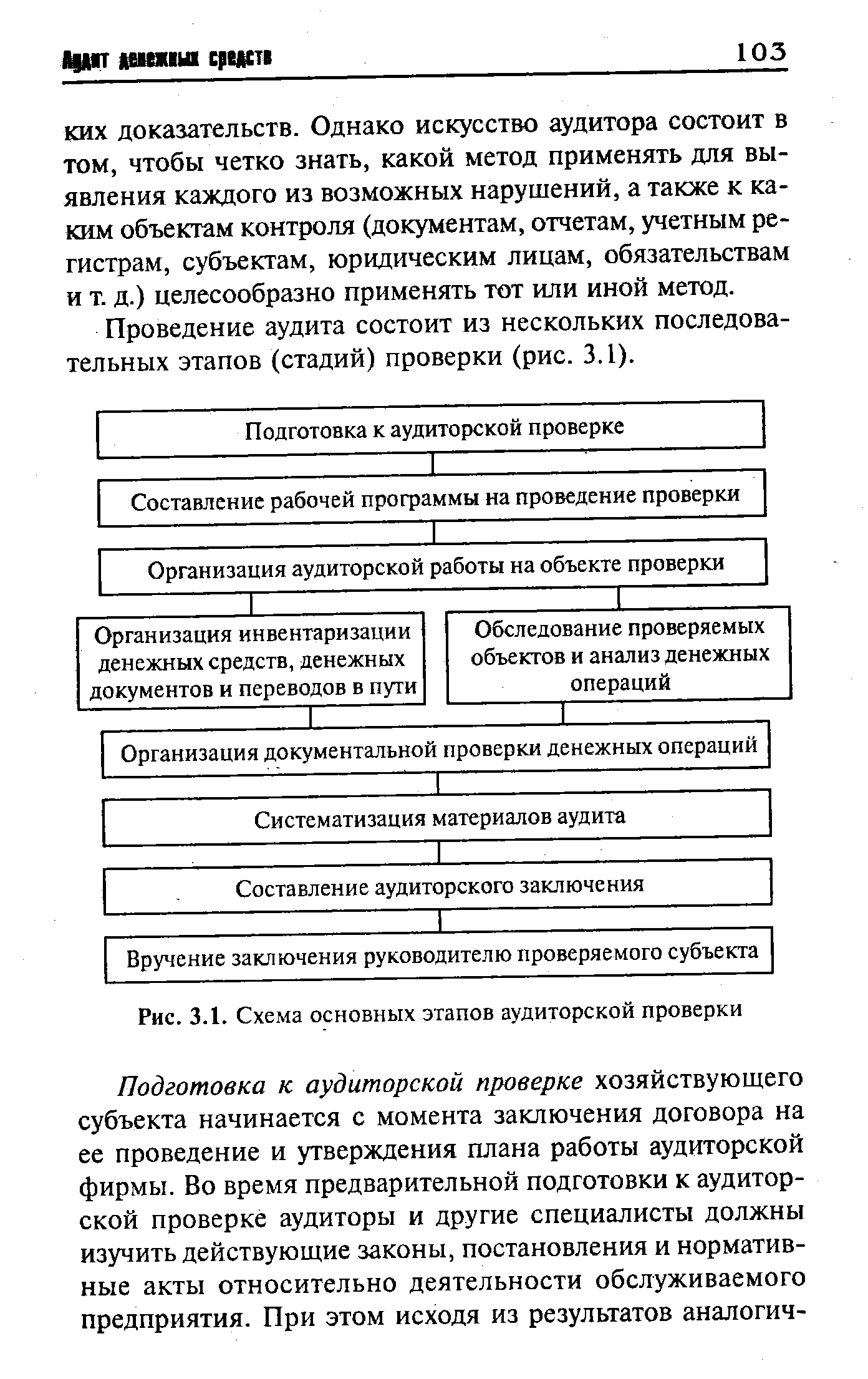

| Рис. 3.1. Схема основных этапов аудиторской проверки |  |

Можно выделить несколько этапов аудиторской проверки. Начальный, или подготовительный, этап включает действия аудитора, обеспечивающие достоверность и эффективность анализа подбор и систематизацию необходимых материалов, проверку сопоставимости и взаимной связи различных показателей отчетности. На втором этапе выполняется большое количество различных аналитических расчетов. Третий этап сводится к обобщению результатов и формулированию экспортно-аудиторской оценки. [c.57]

ПОДГОТОВИТЕЛЬНЫЙ ЭТАП АУДИТОРСКОЙ ПРОВЕРКИ [c.97]

Укажите последовательность выполнения основных этапов аудиторской проверки. [c.110]

На всех этапах аудиторской проверки существуют документы, созданные непосредственно аудитором или аудиторской фирмой, в виде типовых планов проверок, типовых опросных листов, анкет. [c.126]

Аудитор должен получить от руководства клиента разъяснения, необходимые ему для работы. Объём необходимой информации и условия, в которых необходимо получение таких разъяснений, определяются аудитором самостоятельно. Разъяснения, получаемые от руководства клиента, могут быть запрошены на любом из этапов аудиторской проверки в следующих целях [c.131]

ЗНАНИЕ ДЕЯТЕЛЬНОСТИ — совокупность информации об экономике в целом и той отрасли, к которой относится экономический субъект, подлежащий аудиту, а также непосредственно об особенностях функционирования этого экономического субъекта. Аудитор обязан получить на эту информацию этапе планирования для надлежащего выполнения своих обязанностей и может дополнять ее на прочих этапах аудиторской проверки. [c.112]

Устный опрос персонала, руководства экономического субъекта и независимой (третьей) стороны. Этот опрос может проводиться на всех этапах аудиторской проверки. Результаты устных опросов должны записываться в виде протокола или краткого конспекта, в котором должны быть указаны фамилия того аудитора, который проводил опрос, а также фамилия, имя, отчество лица, которое было опрошено. [c.455]

Изобразите на схеме основные этапы аудиторской проверки, отметьте, в какой степени они зависят от особенностей проверяемого предприятия (условий договора с клиентом). [c.31]

Организация аудиторской проверки 4.1. Основные этапы аудиторской проверки [c.45]

Некоторые российские специалисты [7, 8 и др.] с различной степенью детализации выделяют следующие этапы аудиторской проверки [c.45]

В целом этапы аудиторской проверки в условиях компьютеризированного аудита соответствуют названным этапам. Однако методика аудита компьютерных систем бухгалтерского учета имеет свои отличия. Прежде всего, процедуры и документация такого аудита должны быть разработаны таким образом, чтобы аудитор осуществлял проверку наиболее эффективно, концентрируясь на тех моментах и видах деятельности, которые могут оказывать воздействие на достоверность финансовой отчетности. Для достижения такой эффективности методика должна основываться на рисках. Оценивая риски материальных несоответствий в финансовой отчетности, аудитор при проведении аудиторских процедур должен уделять меньше внимания тем видам хозяйственных операций, где риск меньше или они связаны исключительно с эффективностью обработки информации и являются несущественными. [c.75]

В силу того, что кассовые операции носят массовый характер, этот этап аудиторской проверки является достаточно трудоемким. Однако кассовые операции однообразны, а методы или процедуры проверки достаточно просты. Именно на этом этапе основному аудитору целесообразно привлекать к работе ассистентов. [c.259]

Информация, необходимая для проверки (Приложение 1), а также некоторые аспекты обслуживания клиента находятся в поле зрения аудитора постоянно и на всех этапах аудита. К важнейшим аспектам относятся оценка мониторингового контроля у проверяемого экономического субъекта цели, преследуемые аудиторской проверкой по отношению к важнейшим утверждениям администрации в ее бухгалтерской отчетности, к сегментам аудита и отдельным элементам этой отчетности необходимость системного документирования осуществленных аудиторами процедур и важнейших результатов их проведения, контроль качества осуществляемой проверки общие прикладные контрольные моменты, а также особенности работы аудитора в условиях компьютеризированной системы бухгалтерского учета. Указанные аспекты рассмотрены нами предварительно, до исследования этапов аудиторской проверки, которое осуществлено в последующих главах. [c.99]

Непосредственная работа с администрацией экономического субъекта на данном этапе аудиторской проверки включает [c.128]

Требования об обязательном документировании всех этапов аудиторской проверки содержатся практически во всех стандартах, посвященных процессу аудиторской деятельности. [c.227]

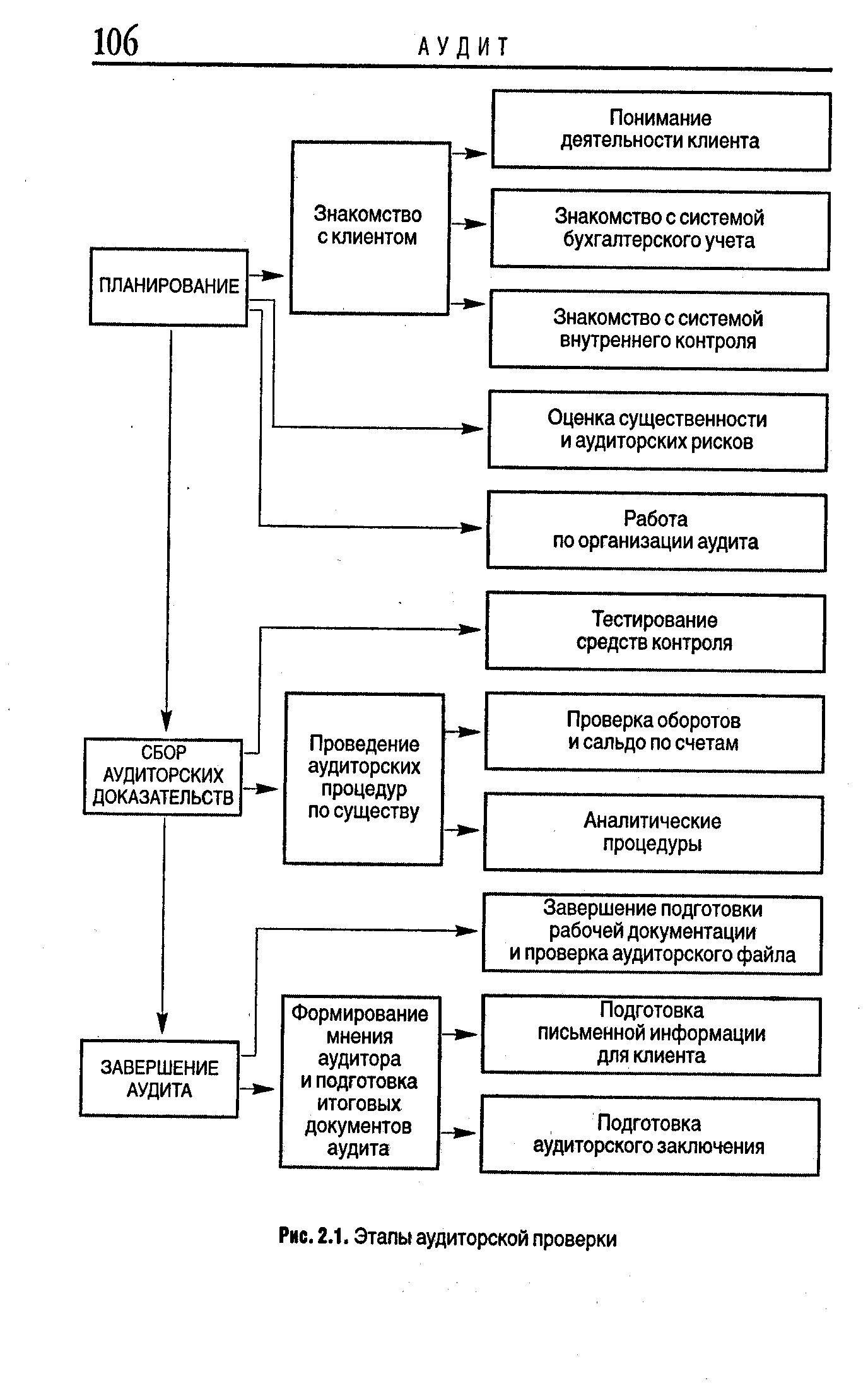

| Рис. 2.1. Этапы аудиторской проверки |  |

Все меры по рациональной и грамотной организации процесса аудиторской проверки, применение специфических методов и приемов аудита призваны обеспечить высокий уровень качества оказываемых аудиторскими организациями услуг [31], [79]. Категория качества аудиторской проверки весьма субъективна. Однако, учитывая общественную значимость результатов аудиторской деятельности, на практике существует объективная необходимость выработки и применения определенных критериев оценки качества аудита. Можно утверждать, что аудит считается качественным, если он планировался и проводился в соответствии с общепринятыми правилами (стандартами) аудиторской деятельности. Соблюдение стандартов на этапе формирования мнения аудиторской организации о достоверности бухгалтерской отчетности в основном обеспечивается соблюдением установленных стандартов на предшествующих этапах аудиторской проверки. [c.223]

Если же аудиторская организация согласилась на проведение аудита, то она должна контролировать качество работ на всех этапах аудиторской проверки. [c.228]

Первым (начальным) этапом аудиторской проверки является этап планирования. Описывая технику аудита, мы постоянно подчеркивали, что эффективное проведение всех процедур в ходе аудита базируется на их тщательном планировании и подготовке. Это утверждение верно и для процесса аудита. Международный и отечественный опыт доказывает, что аудиторская проверка не может быть проведена качественно, если она не спланирована должным образом. [c.259]

Некоторые положения общего плана и программы аудита могут быть по усмотрению аудиторской организации согласованы с руководством экономического субъекта. Это связано с тем, что аудиторам иногда полезно скоординировать с клиентом совместные мероприятия, присутствие на инвентаризациях, встречи с руководителями клиента с учетом их занятости другими проектами, а также с сотрудниками клиента. Однако это не означает ограничения независимости аудиторской организации в выборе приемов и методов аудита. Аудиторская организация независима и свободна в определении методов проведения проверки, отраженных в общем плане и программе, и несет полную ответственность за результаты своей работы в соответствии с данным общим планом и данной программой. Все это аудитор решает сам, руководствуясь нормативными документами по проведению аудита, своим опытом и знаниями. Однако чисто тактические моменты проверки и дополнительно оказываемые услуги можно согласовать с клиентом, сделав проведение аудита более удобным для обеих сторон. Кроме того, иногда полезно ставить руководство клиента в известность о некоторых аспектах плана, например о предполагаемых сроках завершения отдельных промежуточных этапов аудиторской проверки, но это право, а не обязанность аудитора. [c.313]

Завершение аудита имеет не меньшее значение, чем предыдущие этапы аудиторской проверки. На этом этапе аудитор должен на базе обобщения всей полученной в ходе проверки информации сформировать свое мнение о достоверности бухгалтерской отчетности экономического субъекта, документально оформить это мнение и передать его экономическому субъекту в виде итоговых документов — Письменной информации аудитора руководству экономического субъекта по результатам проведения аудита и Аудиторского заключения о бухгалтерской отчетности . [c.427]

Таким образом, указанные этапы аудиторской проверки могут не иметь четких временных границ (хотя не исключены случаи, когда они следуют друг за другом в хронологическом порядке). Но тем не менее каждый этап самостоятелен имеет свою собственную цель, свои задачи, свои методы и особенности осуществления, свои результаты, служащие исходными данными для следующего этапа. В соответствии с этим методически оправдано рассмотреть отдельно каждый из указанных этапов, что мы и проделаем в следующих главах. [c.135]

Авторы достаточно четко обосновали роль экономического анализа в аудите. Важно, что на предварительном этапе аудиторской проверки особое внимание уделено выявлению специфики бизнеса проверяемого субъекта хозяйствования и окружающей его среды, что позволяет оценить риски возможного искажения отчетности. [c.4]

УСТНЫЙ ОПРОС — фактическая проверка объектов контроля путем опроса соответствующих лиц, располагающих теми или иными сведениями об этих объектах. У.о. в аудиторских проверках используется путем проведения устного тестирования персонала, руководства организации и независимой (третьей) стороны по принципу вопрос - ответ -результат . Как правило, эта процедура используется на на- чальной стадии аудита, когда аудитор, аудиторская организация (фирма) знакомится с проверяемым субъектом и планирует проверку. Для проведения У.о. могут быть предварительно подготовлены вопросники по различным проблемам (например, по оценке учета движения материалов, учета движения и амортизации стоимости основных средств и т.п.), в которых аудиторы могут отмечать ответы опрошенных лиц. Проведение У.о. рекомендуется также на других этапах аудиторской проверке. [c.334]

Если проверка осуществлена с использованием методов аудиторской статистики [16,22, 31, 33, 73], то на заключительном этапе аудиторской проверки ошибка генеральной совокупности сравнивается с установленным уровнем общей существенности. Нередко из собранных аудиторских доказательств у конкретного экономического субъекта (аудируемого лица) вытекает, что прогноз ошибки генеральной совокупности превысил допустимый уровень общей существенности. Естественно, что это обстоятельство окажет определяющее воздействие на решения аудитора относительно наиболее уместной формы заключения - скорее всего ему потребуется серьезный отход от стандартной формы безусловно положительного аудиторского заключения (см. гл. 5). Но может возникнуть и такая ситуация, при которой указанного выше превышения не наблюдается если это возможно во времени (подтверждаемая отчетность еще не полностью завершена, еще не сдана в налоговую инспекцию и не была предъявлена другим пользователям), то аудитор может посчитать необходимым и рекомендует [c.474]

В системе взаимоотношений между аудиторскими фирмами и аудируемыми объектами большое значение имеет правильное определение соотношения между предварительным этапом аудиторской проверки и проверкой по существу. Предварительный [c.20]

Кроме того, при проведении предварительного этапа аудиторской проверки аудиторская фирма согласовывает с руководством аудируемого объекта основные направления по проверке, формирует для себя программу аудиторской проверки, определяет срок ее [c.21]