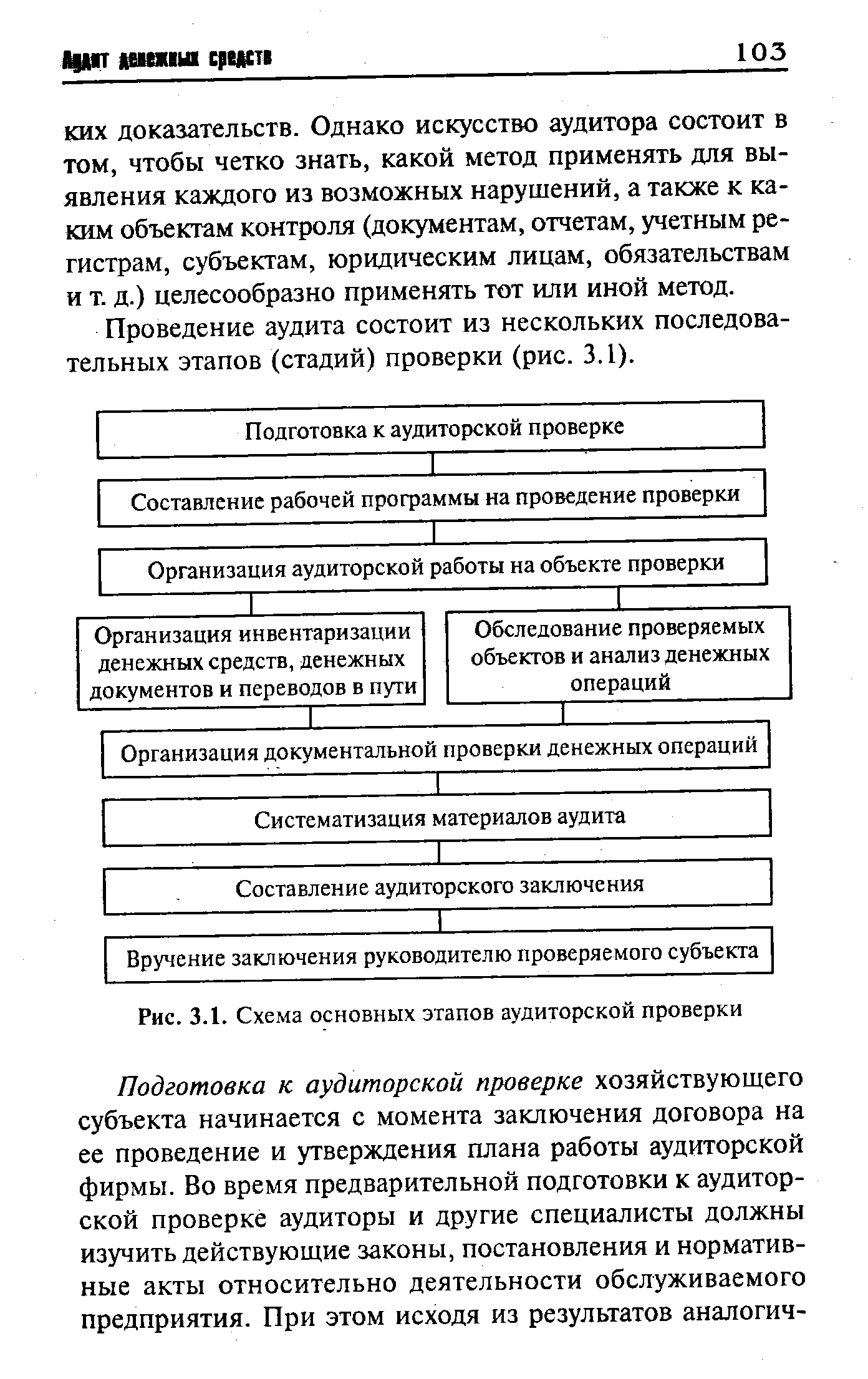

| Рис. 3.1. Схема основных этапов аудиторской проверки |  |

Изобразите на схеме основные этапы аудиторской проверки, отметьте, в какой степени они зависят от особенностей проверяемого предприятия (условий договора с клиентом). [c.31]

Организация аудиторской проверки 4.1. Основные этапы аудиторской проверки [c.45]

Основными этапами аудиторской проверки являются [c.13]

Расширение объекта аудита в современных условиях позволяет говорить об аудите инвестиционных проектов и кризисных предприятий. Эти вопросы также раскрыты в учебном пособии определены основные этапы такой проверки и дана их краткая характеристика. Отдельный раздел посвящен вопросам применения вычислительной техники в учебном процессе при проведении аудита, оказывающей влияние на изменение планирования и применение аудиторских процедур. [c.223]

В силу того, что кассовые операции носят массовый характер, этот этап аудиторской проверки является достаточно трудоемким. Однако кассовые операции однообразны, а методы или процедуры проверки достаточно просты. Именно на этом этапе основному аудитору целесообразно привлекать к работе ассистентов. [c.259]

Все меры по рациональной и грамотной организации процесса аудиторской проверки, применение специфических методов и приемов аудита призваны обеспечить высокий уровень качества оказываемых аудиторскими организациями услуг [31], [79]. Категория качества аудиторской проверки весьма субъективна. Однако, учитывая общественную значимость результатов аудиторской деятельности, на практике существует объективная необходимость выработки и применения определенных критериев оценки качества аудита. Можно утверждать, что аудит считается качественным, если он планировался и проводился в соответствии с общепринятыми правилами (стандартами) аудиторской деятельности. Соблюдение стандартов на этапе формирования мнения аудиторской организации о достоверности бухгалтерской отчетности в основном обеспечивается соблюдением установленных стандартов на предшествующих этапах аудиторской проверки. [c.223]

С этой целью при планировании аудиторской проверки необходимо определить основные этапы, а также процедуры проверки и тестирования системы бухгалтерского учета проверяемого субъекта на соответствие действующей нормативной базе. В число основных этапов проверки могут быть включены следующие [c.305]

Раздел II посвящен стандартам аудита и организации аудиторской деятельности в России. Рассмотрены понятийный аппарат, относящийся к стандартам, и основные этапы проведения аудита подготовка и планирование аудиторской проверки, включая аудиторские доказательства, аудиторская выборка и оценка аудитором результатов аудиторской проверки на основе составления аудиторского заключения, а также методика аудиторской проверки. [c.7]

Це пью данного письма должно являться установление основных обязательств аудиторской организации и экономического субъекта на этапе заключения договора о проведении аудиторской проверки. [c.76]

Последовательность работ при проведении аудиторской проверки операций по расчетам с подотчетными лицами можно разделить на 3 этапа Этап 1 - Ознакомительный. Этап 2 - Основной. Этап 3 - Заключительный. [c.473]

Основная цель направления письма-обязательства - внесение ясности во взаимоотношения между экономическим субъектом и аудиторской организацией на этапе подготовки аудиторской проверки. [c.101]

Аудит представляет собой прежде всего предпринимательскую деятельность аудиторов и аудиторских фирм по проведению проверок, консультированию клиентов по учетным, налоговым, управленческим и другим вопросам с целью подтверждения достоверности бухгалтерской отчетности и повышения эффективности финансово-хозяйственной деятельности предприятий. Коммерческий успех аудиторов, рост их общественного авторитета и расширение круга клиентов напрямую зависят от уровня их профессионализма, правильности применения методологии и методики контроля, использования передового опыта. Поскольку каждая аудиторская проверка ограничена во времени, аудитору всегда важно четко определить ее цели, безошибочно выбрать исследуемые объекты проверки, грамотно спланировать свои действия, применить эффективные аудиторские процедуры и собрать необходимые доказательства для формулирования объективного заключения. Для успешной реализации целей конкретной аудиторской проверки необходимо, чтобы последовательно выполнялись основные этапы проведения аудита. [c.45]

Исходя из этого целесообразно выделить три основных этапа проведения аудита подготовка и планирование аудиторской проверки, выполнение аудиторских процедур и оформление рабочей документации, составление аудиторского заключения. [c.46]

Многообразие аудиторской проверки, описанное в зарубежной и отечественной литературе, можно объединить в три основных этапа [c.75]

По результатам тестирования устанавливается фактическое отношение администрации к организации учета и обеспечению сохранности и эффективной эксплуатации основных средств на предприятии. Соответственно аудитор намечает для себя объекты повышенного внимания при планировании контрольных процедур, последовательность этапов проведения проверки, конкретные источники получения данных, уточняет аудиторский риск. С целью упорядочения действий аудиторов (особенно в составе бригады) целесообразно разрабатывать специальную программу проверки (табл. 4). [c.96]

Развитие аудиторской деятельности в России, ее стандартизация, использование зарубежного опыта позволили обобщить информацию о сущности и значении аудиторской деятельности, ее регулировании в нашей стране, функционировании служб внутреннего аудита на предприятии, основных этапах и методах аудиторской проверки. Авторы, используя экономическую литературу и практический опыт аудиторских проверок, отразили в своем учебном пособии актуальные вопросы системно-ориентированного аудита и аудита в условиях риска. Эволюция аудита от подтверждающего к аудиту, основанному на риске, обусловлена необходимостью снижения затрат на его проведение. Это важно, поскольку потребители услуг аудиторских организаций в основном находятся в сложном финансовом положении. Вопросы оценки аудиторского риска отражены в настоящем учебном пособии в доступной форме, что позволяет использовать эту информацию в практической работе. Предложенные авторами тесты для оценки системы внутреннего контроля и бухгалтерского учета, сформулированные типичные ошибки могут помочь при разработке внутрифирменных стандартов. [c.223]

Программа проведения аудиторской проверки, ее основные этапы. [c.145]

Планирование аудита. Программа проведения аудиторской проверки, ее основные этапы. Оценка системы внутреннего контроля клиента как критерий для планирования проверки. [c.157]

Общие организационные моменты аудиторской проверки вытекают из необходимости еа адекватного планирования и контроля. Соответственно важнейшие технологические положения аудита сводятся к качественному выполнению задания по проверке каждого экономического субъекта и к минимизации аудиторского риска на всех этапах проверки, к контролю качества работы самих аудиторов. Сочетание результатов, получаемых на организационно-технологических этапах проверки, диктует и соответствующую работу аудиторов непосредственно с администрацией клиента. Это особая, наиболее деликатная часть работы аудиторов, и мы попытались обозначить ее основные контуры. [c.4]

Условно аудиторскую проверку можно разбить на три основных этапа [c.105]

Планирование маркетинга-аудита — важнейшая процедура в организации и проведении аудиторской проверки состояния маркетинговой системы. Основными этапами составления плана являются предварительное планирование, разработка общего плана маркетинга-аудита, составление программы проведения маркетинга-аудита, формирование программы профилактических мероприятий в системе маркетинга (рис. 3.30). Перед началом разработки плана оцениваются затраты времени и денежные средства для его осуществления, а также формируется перечень подлежащих опросу подразделений (лиц) и разрабатываются опросные карты. [c.223]

Процесс получения аудиторских доказательств подразделяется на этапы. Значение и роль каждого из них определяются степенью важности результатов, полученных на определенной стадии аудита, с точки зрения общих итогов проверки и объемов затрачиваемого времени (это имеет четкое денежное выражение). Основными условиями сбора доказательств являются [c.35]

Данный этап аудита - центральный продолжается работа в соответствии с основной частью Правил (стандартов) аудиторской деятельности [23], а именно Аудиторские доказательства (сбор), Использование работы эксперта (оценка аудитором предварительных результатов этой работы), Аудиторская выборка (оценка результатов выборки, распространение ее результатов на проверяемую совокупность) и Документирование аудита (продолжение). Однако по результатам предыдущего и данного этапов проверки, если к этому его вынуждают собранные [c.128]

На основном (втором) этапе аудита аудитор обычно занимается сбором аудиторских доказательств, для чего выполняет аудиторские процедуры. Аудиторские процедуры включают в себя тестирование средств контроля и аудиторские процедуры по существу. Последние в свою очередь подразделяются на детальную проверку правильности отражения в бухгалтерском учете оборотов и сальдо по счетам и аналитические процедуры. [c.105]

Кроме прочего, в разделе II хранится переписка аудиторской организации и клиента по вопросам, возникшим как на преддоговорном этапе, так и на этапе проверки. Основное внимание следует уделять переписке относительно завершения проверки, в которой заключены отзывы клиента о качестве проведенных работ, его замечания, возражения, касающиеся выводов аудиторов, аргументация в случае отказа от оплаты выполненных аудиторской организацией работ. [c.174]

УСТНЫЙ ОПРОС — фактическая проверка объектов контроля путем опроса соответствующих лиц, располагающих теми или иными сведениями об этих объектах. У.о. в аудиторских проверках используется путем проведения устного тестирования персонала, руководства организации и независимой (третьей) стороны по принципу вопрос - ответ -результат . Как правило, эта процедура используется на на- чальной стадии аудита, когда аудитор, аудиторская организация (фирма) знакомится с проверяемым субъектом и планирует проверку. Для проведения У.о. могут быть предварительно подготовлены вопросники по различным проблемам (например, по оценке учета движения материалов, учета движения и амортизации стоимости основных средств и т.п.), в которых аудиторы могут отмечать ответы опрошенных лиц. Проведение У.о. рекомендуется также на других этапах аудиторской проверке. [c.334]

Кроме того, при проведении предварительного этапа аудиторской проверки аудиторская фирма согласовывает с руководством аудируемого объекта основные направления по проверке, формирует для себя программу аудиторской проверки, определяет срок ее [c.21]

Аудит - это, прежде всего предпринимательская деятельность аудиторов по проведению проверок, консультированию клиентов по учетным, налоговым, управленческим и другим вопросам с целью подтверждения достоверности бухгалтерской отчетности и повышения эффективности финансово-хозяйственной деятельности предприятия. Поскольку каждая аудиторская проверка ограничена во времени, аудитору всегда важно четко определить ее цели, безошибочно выбрать исследуемые объекты проверки, грамотно спланировать свои действия, применить эффективные аудиторские процедуры и собрать необходимыедоказательствадля формулирования объективного заключения. Для успешной реализации целей конкретной аудиторской проверки необходимо, чтобы последовательно выполнялись основные этапы проведения аудита. [c.27]