Если, например, котировка свопа USD/ DEM составляет 59/58, это означает, что маркет-мейкер [c.259]

Котировка свопа остается одной и той же для обоих трейдеров — 59/58, а форвардный [c.259]

Пусть спот-курс равен 1,7150, а котировка свопа USD/DEM T/N в форвардных пунктах — 0,9/0,8. Вы совершаете сделку по цене 0,9 пункта. Какой форвардный курс будет указан в ти-кете сделки [c.265]

Как правило, свопы заключаются на срок до 1 года. При этом дата валютирования - дата более близкой операции, адата завершения спота-дата более удаленной по времени обратной сделки. Обычно операция своп проводится с одним банком-контрагентом иногда - с разными банками, но на одинаковую сумму и с различными датами валютирования. При стандартном свопе, состоящем из двух сделок, общим курсом для них является курс спот и разница в курсах по этим двум сделками -форвардные пункты. Последние и выступают в качестве котировки своп для конкретного периода. Поэтому котируют только форвардные пункты для определенного срока. Также как стандартные свопы котируются и короткие свопы. [c.25]

Соответствующая двусторонняя котировка форвардного курса (она же является котировкой свопа) [c.174]

В настоящей главе рассматриваются вопросы организации и функционирования рынка свопов, соглашение о форвардной ставке. Раскрывая данную тему, мы остановимся на характеристике процентного и валютного свопов, свопа активов и товарного свопа. После этого обратимся к вопросу рисков, возникающих в свопах, представим котировки свопов и метод оценки их стоимости. В заключение представим характеристику соглашения о форвардной ставке. [c.219]

Вопрос банка А о трехмесячном USD/DEM означает, что oi запрашивает котировки своп-ставки на три месяца, а 5 долл. га 125 — что банк А хотел бы продать 5 млн. долл. по курсу слот i выкупить по форвардному. Форвардные и спот-курсы, как правИ ло, устанавливаются котирующим банком. При этом курс спи должен быть на уровне рыночного в противном случае создаете возможность для огромных теневых перемещений ликвидности сокрытия прибыли или убытков (см. главу об управлении риска ми). [c.64]

Поэтому при котировании свопа достаточно прокотировать только форвардные (своп) пункты для соответствующего периода в виде двусторонней котировки, например [c.39]

Форвардные сделки типа аутрайт и своп заключаются по тому же алгоритму, что конверсионные и депозитные сделки. Поскольку сделка аутрайт представляет собой по сути обыкновенную конверсию с датой валютирования иной, чем спот, то разница заключается только в форме запроса и котировках. Ниже приводится образец заключения сделки аутрайт. [c.90]

Предположим, что при известном курсе валюты А к валюте В осуществляется своп с валютой А -ее покупка на условиях спот и одновременная продажа на условиях форвард. Схема конвертации валют в данном случае будет иметь вид В -> А - В. При прямой котировке по курсу спот R сумма РВ, конвертированная в валюту А, даст в соответствии с формулой (2) в результате сумму [c.24]

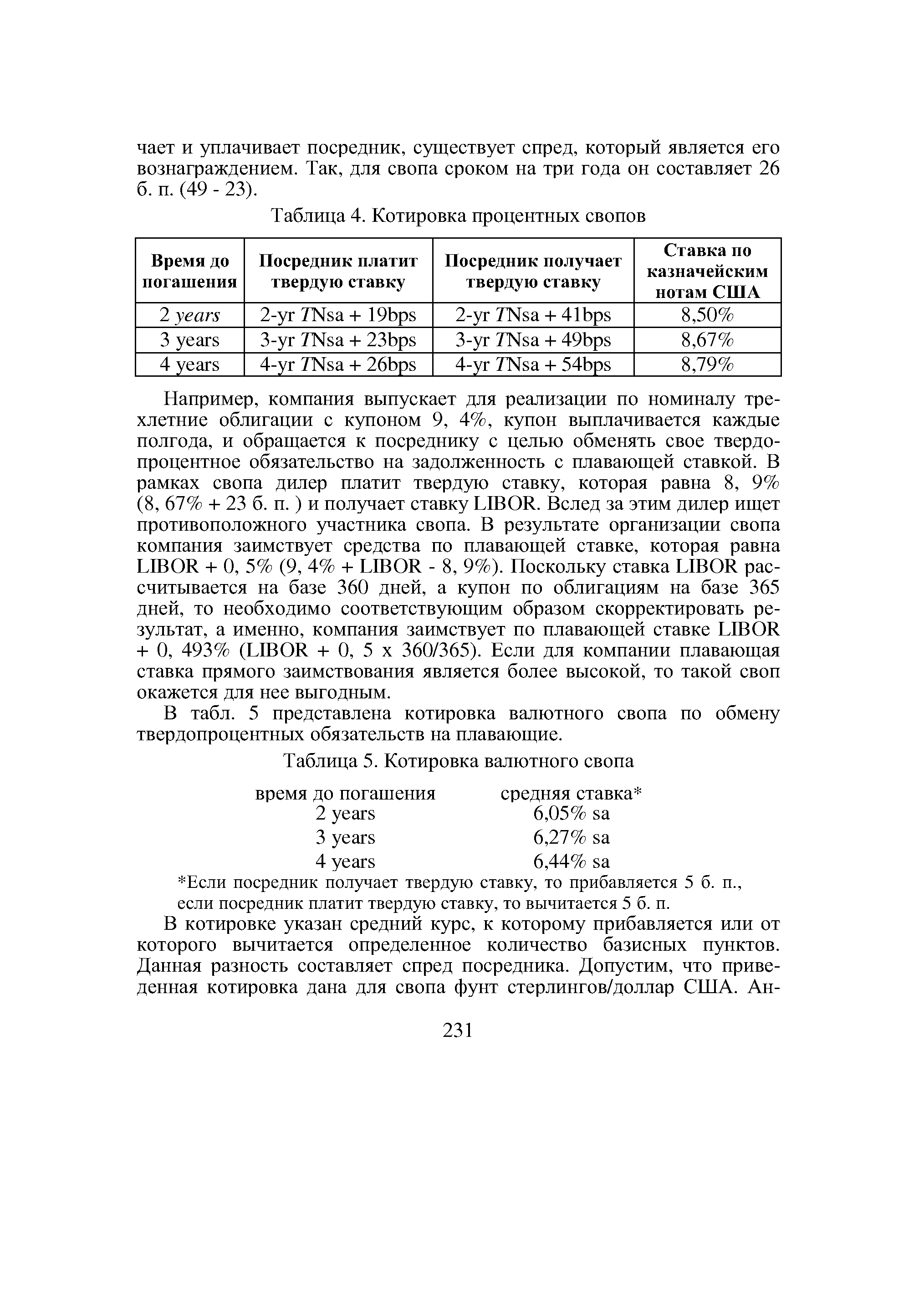

Для организации рынка процентных свопов финансовые институты проводят котировку фиксированных процентных ставок для возможных процентных свопов в следующем виде [c.170]

Форвардные пункты используются для котировки форвардов аутрайт и валютных свопов [c.93]

Сегодня, 14 ноября, банк Л запрашивает котировку 3-месячного валютного свопа американские доллары против немецких марок на 50 млн. Здесь обязательно указывается валюта, поскольку банк А может с равным успехом вести речь о 50 млн марок. Подразумевается, что первая дата валютирования — спот, а вторая — через 3 месяца. [c.118]

Котировки бид и офер, предлагаемые мар-кет-мейкером, характеризуют своп-ставки — фиксированные ставки, по которым маркет-мейкер готов занять позицию получателя или плательщика фиксированной ставки в свопе. Своп-ставка котируется на основе ее спреда относительно казначейских векселей, нот или облигаций с такими же сроками. Этот спред называют также спредом свопа. [c.205]

Клиент просит вас прокотировать двухлетний процентный своп на британские фунты стерлингов. Ваша котировка 7,43-7,39, Клиент совершает сделку по 7,39. Что это означает для вас [c.228]

В валютных свопах при котировке речь идет о второй, форвардной дате валютирования, или ноге. [c.259]

Котировка месячного (30 дней) валютного свопа в пунктах составляет 120/100, а двухмесячного (60 дней) — 160/140. Какую котировку вы бы дали для 45-дневного свопа при отсутствии каких-либо особых условий [c.273]

Что означают приведенные котировки Поясним. Например, банк готов войти в четырехлетний своп по текущему спот-курсу на следующих условиях [c.291]

От вложения 1 миллиона долларов через день мы бы получили 1000000-(1+0,05/365-1)=1000137 . От вложения 1,5 миллионов марок результат был бы равен 1500000-(1+0,03/365-1)=1500123,30. Поделив эти суммы, получаем курс сделки на дальнюю дату. Этот курс будет равен 1500123,30/1000137=1,4999178. Так как процентные ставки меняются не так быстро, как курс валют, то предметом котировки в сделках своп служит не курс, а так называемые своп-пункты, показывающие, насколько базовых пунктов (в курсе доллара к марке — одна десятитысячная) различаются ближний и дальний курс сделки. В данном примере это 1,50501—4999178=0,0000822, или 0,82 своп-пункта. Очевидно, что в результате сделки своп ни одна сторона не выигрывает и не проигрывает в финансовом отношении, но получает фиксированный курс валютной сделки на любую дату, что позволяет исключить риск неблагоприятного изменения валютного курса. [c.109]

От вложения 1 миллиона долларов через день мы бы получили 1000000 (1+0,05/365 1)=1000137 . От вложения 1,5 миллионов марок результат был бы равен 1500000 (1+0,03/365 1)=1500123,30. Поделив эти суммы получаем курс сделки на дальнюю дату. Этот курс будет равен 1500123,30/1000137=1,4999178. Так как процентные ставки меняются не так быстро как курс валют, то предметом котировки в сделках своп служит не курс, а так называемые своп-пункты, показывающие на сколько базовых пунктов (в курсе доллара к марке — одна десятитысячная) различаются [c.90]

Посредник, оказывающий услуги по организации свопов, дает их котировки. Пример котировки процентных свопов представлен в табл. 4. [c.230]

| Таблица 4. Котировка процентных свопов |  |

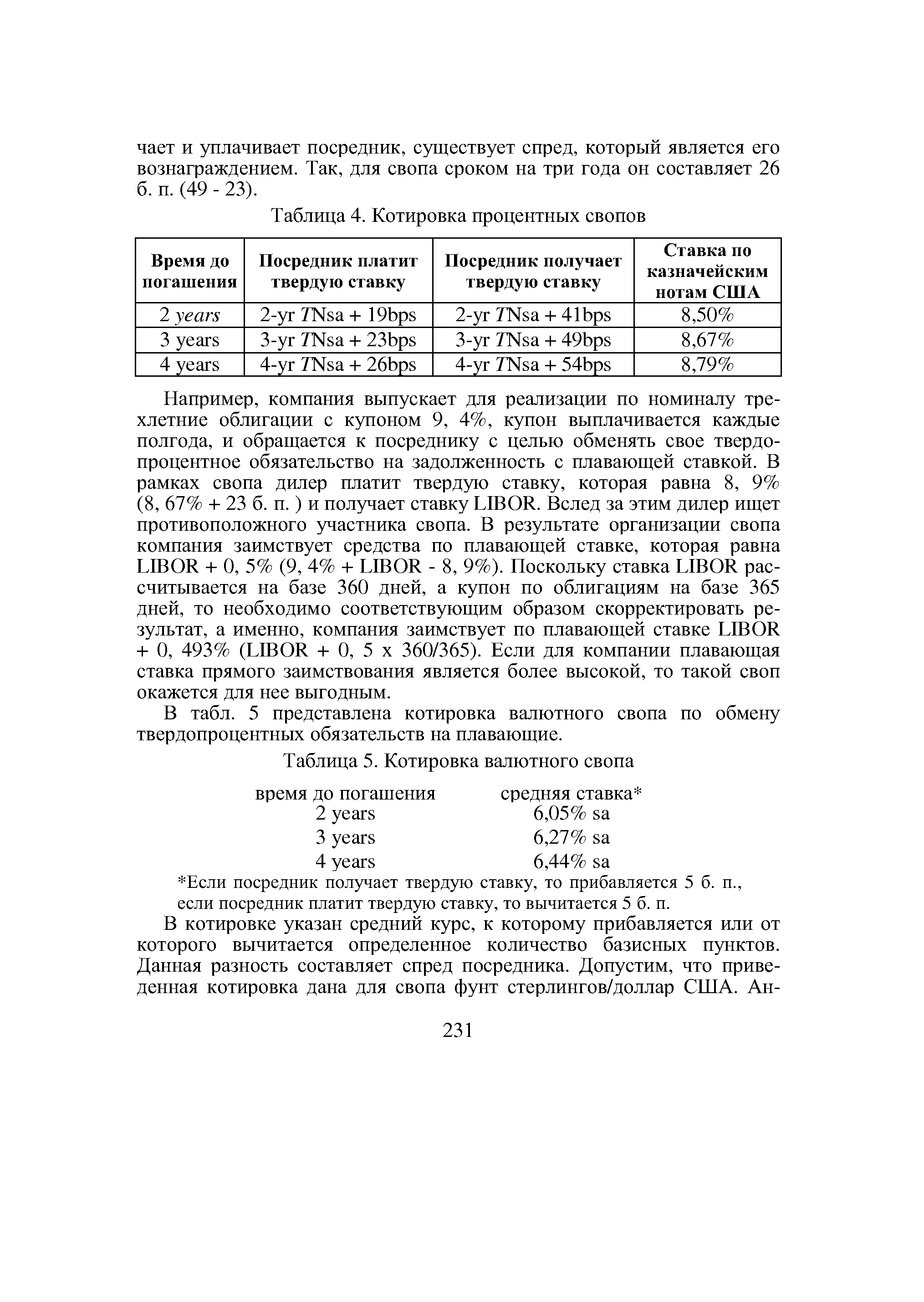

| Таблица 5. Котировка валютного свопа |  |

J Дилера запрашивается котировка шестимесячной своп-ставки. [c.61]

Предположим, банк А хотел бы заключить трехмесячную своп-сделку на 5 млн. долл. и предлагает банку Б котировку (дата валютирования сделки спот 11 апреля, форвардной сделки — 11 июля). Переговоры могли бы протекать следующим образом [c.63]

Стандартные, короткие и форвардные СВОПы. Типы СВОПов. Котировки СВОПов. Стороны Bid и Offer. [c.71]

В межбанковской торговле сделки outright почти не заключаются, поскольку частые изменения курса спот потребовали бы постоянного перерасчета форвардного курса. Форвардные сделки для клиентов выравниваются в межбанковской торговле посредством спот- и своп-сделок. При котировке своп-ставок десятичные знаки называются не полностью указываются только их фактические значения. Например, если своп-ставка USD/DEM на 6 месяцев составляет 0.0150—0,0155 пункта, то дилер назовет 150—155, скидка для FRF/DEM в 0,04—0,03 станет 4—3. [c.63]

Форвардные пункты также называют своп-пунктами, форвардной разницей или своп-разницей Они представляют собой абсолютные пункты данного валютного курса (в единицах валюты котировки) на которые корректируется курс спот при проведении форвардных операций, и отражают разницу в процентных ставках за конкретные периоды между валютами, продаваемыми на международных денежных рынках - процентный дифференциал (interest differential) "роцетныи [c.33]

Данная котировка означает, что по стороне bid котирующий банк покупает базовую валюту на условиях форвард (на дату окончания свопа (maturity) no стороне offer котирующий банк осуществляет продажу базовой валюты на дату окончания свопа. [c.39]

Звонит один из моих крупных клиентов, он запрашивает котировку 6-месячного свопа USD/ DEM. Стелла, мой брокер, предлагает 176/174. (Reuters показывает, что ту же цену по 6-месячным маркам дает RBS.) Меня устраивает моя текущая позиция, поэтому называю клиенту завышенную котировку 177,5/176, чтобы тормознуть его. Не думаю, что он согласится на 177,5, даже если и согласится, то я смогу купить по 176 и остаться на прежнем уровне. Клиент не соглашается, еще раз подтверждая правильность моей позиции. [c.125]

На этих экранах показаны котировки трех различных участников рынка для одной и той же валюты. Участники могут использовать разные условия свопа, которые можно просмотреть в окне Basis. [c.210]

Заемщик платит по займу в американских долларах плавающую ставку — LIBOR плюс У8%. Он принимает решение зафиксировать свои процентные платежи с помощью процентного свопа. Он получает котировку 6,75-80 с тем же базисом исчисления процентной ставки и решает войти в своп. Какой будет чистая стоимость заимствования [c.229]

В валютном свопе от базовой валюты зависит, какая сумма встречной валюты будет поставлена на дату валютирования. Котировка форвардной поставки приводится в форвардных пунктах, которые в этом случае называются своповыми пунктами. [c.257]

Своп торгуется на внебиржевом рынке, поэтому банки могут дать котировку практически на любой нестандартный день необходимые расчеты позволяет выполнить торговая система Money 3000. Котировки определяются на основе линейной интерполяции. Так, цена для свопа сроком в два с половиной месяца может быть рассчитана исходя из цен на двух- и трехмесячные свопы. [c.258]

Банки котируют своп-ставки для текущих спот-курсов против 6-месячной ставки LIBOR для американских долларов. Обычно предлагаются котировки бид и аск для ряда валют. В качестве примера ниже приведены котировки для британского фунта стерлингов. [c.291]

Если положить N равным единице (одному дню), то получим значение свопа за один день. Как уже говорилось, для простоты расчетов платежи по свопам представляются в финансовых документах в виде пунктов. То есть позиция клиента улучшается или ухудшается на некоторое количество пунктов, эквивалентное получению или списанию платежей по свопу. Для получения значения количества пунктов, берущихся за свопирование, значение П необходимо просто разделить на 10, так как мы вычислили это значение в валюте В2, а один пункт, как известно, равен 10 единицам второй валюты котировки. Таким образом, свопирование позиции формально является ее закрытием н новым открытием, а величина свопа показывает, на сколько пунктов цена закрытия позиции отличалась от цены ее нового открытия в случае, приведен- [c.42]

Каждый банковский рабочий день в период действия договора клиент следит за динамикой курсов интересующих его валют, финансовыми и экономическими новостями, пользуясь бесплатными консультациями дилеров банка. Когда наступает благоприятный с его точки зрения момент для совершения сделки, клиент связывается с банком и получает его котировку для заключения сделки покупки/продажи нужной валюты. Сделка заключается на основании письменной (электронной) заявки или устного соглашения относительно основных ее условий (такое соглашение должно быть подтверждено клиентом письменно в течение текущего дня). Все сделки своп осуществляются без реального перевода валют между участниками. Банк не ограничивает клиента в количестве сделок, заключаемых за один рабочий день, и ежед- [c.294]

В табл. 5 представлена котировка валютного свопа по обмену твердопроцентных обязательств на плавающие. [c.231]