| Рис.17.11 Связь между эффектом размера и эффектом января |  |

Эффект размера а Токийской фондовой биржа (я %) [c.536]

Изучение табл. 17.11 показывает, что эффект размера более всего заметен в январе. Поэтому эти два эффекта связаны друг с другом аналогично тому, как это имеет место в США, что видно из данных о средней доходности, приведенных в частях (А) и (Б) таблицы. [c.538]

Обсуждение эффекта размера фирмы см. в Приложении к гл. 17. [c.839]

О наличии эффекта размера фирмы свидетельствуют цифры средняя доходность для небольших фирм составляет 13,5%, что больше средней доходности для средних и крупных фирм соответственно на 10,7% и 9,8%. [c.840]

Даже отдачу от масштаба, по-видимому, путают с эффектом размера выпуска. Предполагается, что существенная часть приводимых в качестве доказательства случаев возрастания отдачи от масштаба в отраслях промышленности или фирмах является результатом игнорирования отношения затрат к объему (скорее, чем к уровню) выпуска продукции. Наш недавний анализ расходов в производстве автомобилей и в печатном деле ясно показывает, каким образом может возникнуть указанная путаница. [c.144]

Эффект увлечения основан на взаимозависимости всех экономических единиц. Единица увлекающая может действовать на единицу увлеченную посредством эффекта размеров (предъявляя более высокий спрос ни ее продукцию и стимулируя тем самым рост ее производства), эффекта производительности (снижает цены на свои товары) и эффекта нововведений . [c.91]

Основным методом ценового стимулирования повышения каче- ства продукции сегодня является система надбавок. На новую продукцию, соответствующую требованиям высшей категории качества, устанавливается поощрительная надбавка. Поощрительная надбавка к оптовым ценам устанавливается в зависимости от эко- комической эффективности и качества продукции. В ней может учитываться до 50% экономического эффекта от производства и-использования в народном хозяйстве новой продукции, а по про- дукции, основанной на научных открытиях и изобретениях, изготовленной взамен импортируемой на свободно конвертируемую валюту, и по промышленным работам — до 70% годового экономи- ческого эффекта. Размер надбавки не должен превышать 30% оптовой цены. [c.287]

В третьем столбце этой таблицы приведены Р-значения статистик критерия для проверки гипотезы об отсутствии эффекта размера для отдельных объясняющих переменных. [c.341]

Чтобы проверить это утверждение, маркетологи вычислили коэффициент частной корреляции первого порядка между потреблением сухого завтрака и доходом, проконтролировав эффект размера семьи. Читатель может проверить, что коэффициент частной корреляции равен, - = . и первоначально обнаруженная корреляция между потреблением сухого завтрака и доходом исчезла, когда мы исключили влияние размера семьи. Следовательно, корреляция между доходом и потреблением сухого завтрака ложная. Специальный случай, когда частная корреляция оказывается больше, соответствующей корреляции нулевого порядка, обусловлен эффектом экранирования (см. главу 15) [5]. [c.647]

Эффект размера на Токийской фондовой бирж (я %) [c.536]

Функции ОИЗиР охватывают широкий круг вопросов, связанных с изобретательством и рационализацией С участием профсоюзных органов и ВОИР разрабатыва ются перспективные и текущие тематические планы для решения актуальных задач, связанных с техническим творчеством. На основе планов среди работников широко популяризируются (в виде брошюр, листков, стендов и т. д.) темники. В них по каждой позиции плана конкретно указываются имеющиеся недостатки (в изделии, оборудовании, технологическом процессе), задачи, возможный экономический эффект, размер возможного вознаграждения, а также фамилия консультанта, к которому можно обратиться за разъяснениями. Работа по составлению темников ведется под руководством главного инженера, к ней широко привлекаются как инженерно-технические работники, так и рабочие. Темники периодически пересматриваются. [c.62]

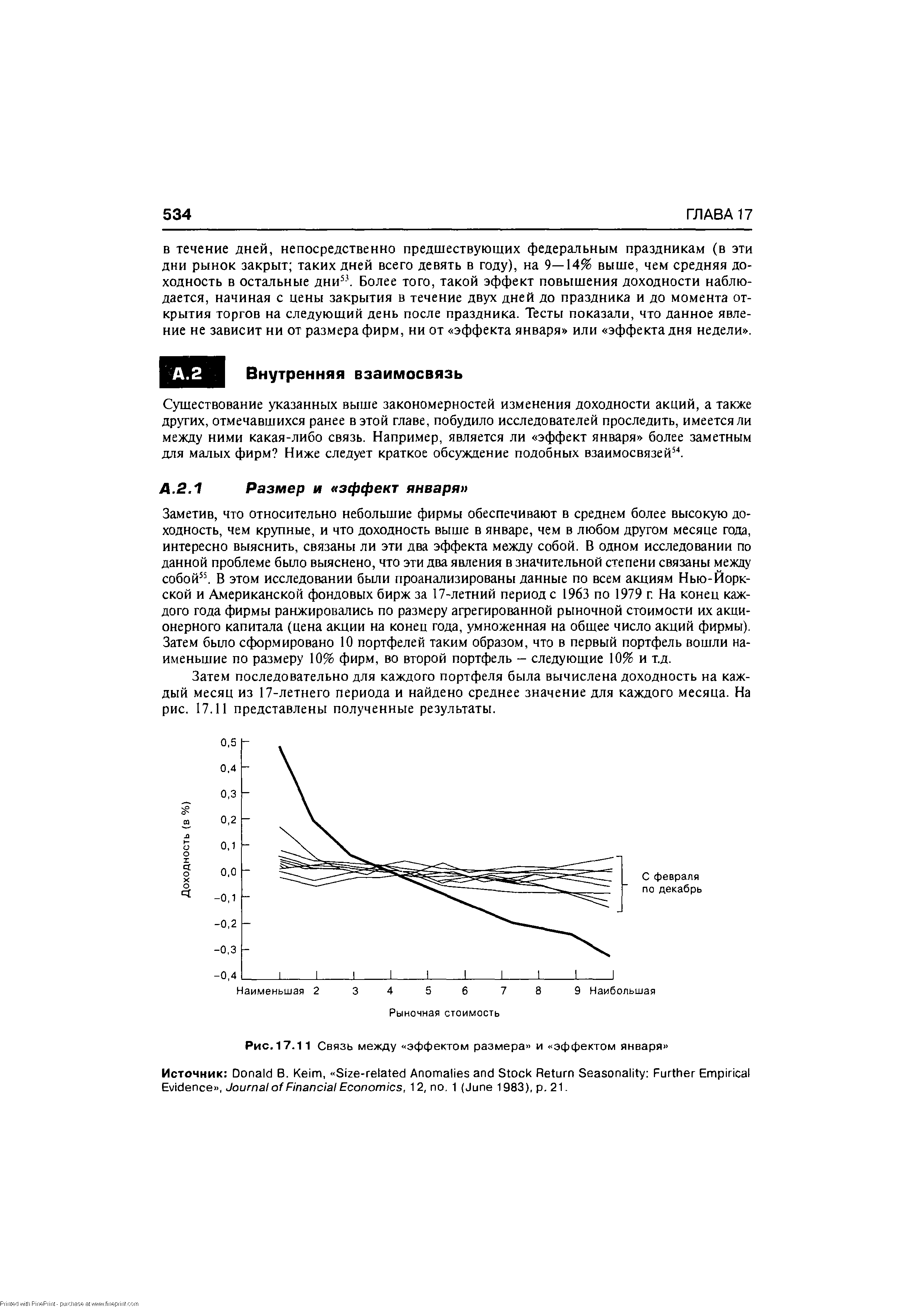

В отличие от частей (а) и (б) здесь видно, что существует четкая обратная взаимосвязь размера и средней доходности, т.е. акции более мелких фирм дают большую доходность, чем акции крупных. Показательна средняя доходность наименьшего портфеля (1). Эта доходность существенно выше, чем доходность следующего по величине портфеля (2). Поэтому, когда ссылаются на эффект размера (size effe t) в доходности акций, то имеют в виду эффект небольшой фирмы 41. [c.524]

Дальнейший анализ взаимосвязи эффекта января и эффекта размера выявил, что она наиболее заметно проявляется в течение первых пяти торговых дней в январе56. В частности, различие в доходности между портфелем акций наименьших по размеру фирм и портфелем акций наиболее крупных фирм за эти пять дней составило 8%, в то время как за весь год это различие составило 30,4%. Таким образом, 26,3% (8%/30,4%) количественного выражения эффекта размера связано с этими пятью днями. (Если бы эффект размера был равномерно распределен по всем дням в году, на эти пять дней пришлось бы лишь 0,4%.) [c.535]

В табл. 17.10 приведены данные, свидетельствующие о наличии эффекта размера и в Японии63. Часть (А) таблицы основана на данных первой секции Токийской фондовой биржи. (Токийская фондовая биржа имеет две секции. Вторая по размеру составляет менее 10% от первой размер определяется по рыночной стоимости бумаг, обращающихся в соответствующей секции.) Были предложены два индекса, и рассматривались данные за период с 1952 по 1987 г. При вычислении обоих индексов использовались одни и те же акции, но расчет производился по-разному. Индекс EW учитывал все акции с одинаковыми весами, a VW взвешивал акции пропорционально рыночной стоимости. Поэтому в индексе EW более отчетливо просматривается влияние акций малых фирм. В соответствии с таблицей индекс EW по отношению к индексу VW показал эффект размера , равный 5,1%. [c.536]

Как показывает таблица, существует заметное различие в средней доходности между равновзвешенными и взвешенными по стоимости индексами, составляющее 2,6% (7,1% - 4,5%) в январе, и довольно небольшое различие в 0,2% (1,4% - 1,2%) в остальные 11 месяцев года. Эта разница возникает, так как в индексе EWбольшую значимость имеют акции малых компаний, чем в индексе VW. Это заставляет думать, что различия в индексах можно приписать поведению акций малых компаний. В результате можно сделать вывод, что эффект размера в Японии - это в основном эффект января . [c.538]

Насколько хорошо работает подход Грэхэма—Ри на практике При изучении этого подхода на примере бумаг Нью-Йоркской и Американской фондовых бирж было выявлено три наиболее интересных момента21. Во-первых, после опубликования работы (где предлагался данный подход) было обнаружено, что число акций, имеющих ответ да на соответствующие вопросы, резко сократилось. (Например, в 1980 г. только пять бумаг имели ответ да на вопросы 1 и 6.) Во-вторых, данные за прошедшие периоды показывают, что этот подход мог принести прибыль при его использовании сразу после публикации. В-третьих, поскольку многие фирмы, акции которых рекомендовались для покупки, были небольшими фирмами, возможно, что весь подход сводится просто к выявлению эффекта размера (о котором говорилось в приложении к гл. 17). Однако исследование обнаружило, что даже при учете эффекта размера данный подход все-таки приносил бы прибыль при его использовании сразу после публикации22. [c.579]