| Рис. 3.12. Типы запасов и виды затрат, связанных с организацией |  |

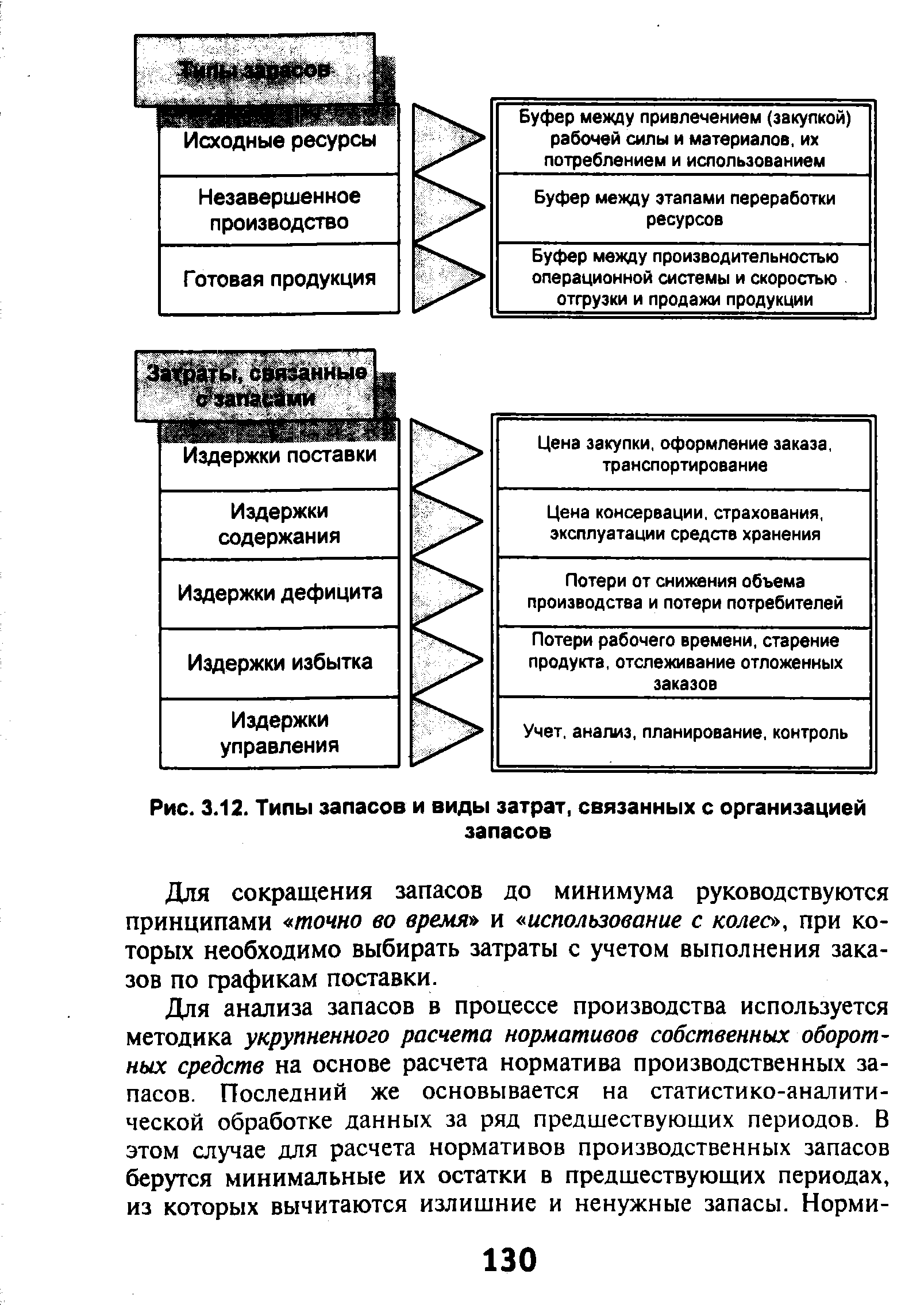

Существует три основных типа запасов 1) запасы исходных материалов, комплектующих деталей и расходуемых материалов для создания буфера между объемом закупок и объемом их потребления в производстве 2) запасы так называемого незавершенного производства, создающие определенный буфер между последовательными производственными операциями 3) запасы готовой продукции, которые являются буфером между производительностью операционной системы и скоростью отгрузки или продажи продукции. [c.157]

Запасы делятся на три типа с постоянным размером заказа, с фиксированным интервалом между моментами подачи заказов и нерегулярного пополнения. Все три типа запасов относятся к так называемой системе реагирования, применяемой фирмами-изготовителями продукции, которая соответствующим образом откликается на различные изменения, например, в уровнях запасов путем подачи заказов на их пополнение. [c.19]

Запасы, создаваемые в связи с ожиданием определенных событий Отличаются от резервных запасов тем, что будущие потребности известны и события определены например, сезонный завоз ресурсов в северные районы или объявленное повышение цен. Иногда этот тип запасов называют предупредительные запасы, которые образуются, чтобы избежать предсказуемых колебаний в поставках, производстве или вывозе. Эти колебания влияют на качество и затраты. [c.521]

Статья 1 относилась к кредитным закупкам расходных материалов и сырья. Сие означало, что оба вида запасов должны были увеличиться (аналогично увеличивалась статья Кредиторы). Статья 2 была сложней, так как она показывала нам предполагаемые остатки двух типов запасов на конец года, а не действительно использованные их объемы. Последние требовалось рассчитать самостоятельно, что не так трудно при наличии трех их четырех цифр по каждой группе. Предназначенные для использования расходные материалы составляют 20000+40000=60000 фунтов причем известно, что окончательные запасы выражаются величиной 25000 фунтов. Поэтому вычитанием 25000 из 60000 получаем использованное количество расходных материалов 60000-25000=35000 фунтов. Подобным же образом использованное количество сырья составит 55000+750000-65000=740000 фунтов. Обе суммы вычитаются из соответствующих граф и переносятся в незавершенное производство — графу, в которой мы "собираем" все издержки производства. Нам известны остальные расходы производства и способом их оплаты. Зарплата производственных и вспомогательных рабочих будет вычитаться из денежных средств, а расходы на управление, электроэнергию, коммунальные налоги и страхование увеличат размер статьи Кредиторы. Амортизационные отчисления, разумеется, будут вычтены из графы Амортизация. [c.116]

Существуют три основных типа запасов [c.157]

Метод накопления активов, возможно, применим еще к предприятиям с быстро растущими в цене материальными активами типа запасов высоколиквидных и дефицитных сырья, материалов и пр. [c.94]

Увеличение (ограничения типа <) запаса какого из ресурсов наиболее выгодно [c.43]

Примерами переменных типа запаса, которым соответствуют моментные временные ряды, являются масса объекта, температура больного, заряд конденсатора, обменный курс рубля к доллару, численность занятых в экономике, объем денежной массы, ставка процента, цена товара или услуги. В качестве примеров переменных типа потока, которым соответствуют интервальные временные ряды, можно привести рассеиваемую мощность, [c.9]

Интервальные временные ряды, как правило, в большей мере, чем мо-ментные, подвержены влиянию сезонного фактора, что хорошо видно при сопоставлении рис. 2.1,а,б,в и рис. 2.2,а,б,в. Это обусловлено соотношениями между переменными типа запаса и типа потока и, соответственно, между моментными и интервальными экономическими временными рядами. Так, временной ряд, сформированный из первых разностей уровней моментного ряда, является интервальным, а временной ряд, сформированный из сумм нарастающим итогом всех членов интервального ряда, начиная с некоторого фиксированного периода по текущий, является момент-ным. Таким образом, соотношение между моментными и интервальными рядами подобно соотношению между функциями и их производными. Изменения с течением времени (в том числе и сезонные) многих переменных типа запаса реализуются в экономике через их приросты (скажем, объем денежной массы изменяется вследствие эмиссии), т. е. через переменные типа потока, суммирование которых нарастающим итогом уменьшает масштаб сезонной составляющей (как и календарной) в относительном выражении. [c.19]

Снижение точности идентификации краткосрочных тенденций влияет, в первую очередь, на анализ динамики показателей, описываемых переменными типа потока (производство, инвестиции и т. п.), в большей мере подверженными влиянию календарного и сезонного факторов, чем переменные типа запаса, такие, как индексы цен. [c.75]

Как было показано выше, разные формы представления данных экономической динамики привносят разные лаги. Это приводит к тому, что осознание произошедшего изменения ситуации в экономике происходит с запаздыванием, причем запаздывание является различным для разных переменных. Так, показатели динамики количеств в российской переходной экономике можно рассматривать как медленные переменные. Они же являются переменными типа потока, которые, в отличие от переменных типа запаса, подвержены значительному воздействию календарного и сезонного факторов, что делает уровни соответствующих временных рядов несопоставимыми друг с другом. Традиционным приемом, с помощью которого пытаются достичь сопоставимости, является использование суррогатных индикаторов, рассмотренных выше, что вкупе с их неадекватной интерпретацией приводит к идентификации поворотных точек со значительными лагами. По нашему мнению, основанному на многолетних наблюдениях, смены тенденций таких показателей в первые годы реформ воспринимались руководством государства с лагом примерно в девять месяцев. В последние годы он значительно сократился. Ценовые же показатели, напротив, можно рассматривать как быстрые переменные. Они же являются переменными типа запаса, слабо подверженными воздействию календарного и сезонного факторов, поэтому уровни соответствующих временных рядов почти (с точностью до нерегулярной составляющей динамики) сопоставимы друг с другом. Поэтому осознание произошедших изменений тенденции таких показателей наступает гораздо быстрее, месяца за два. Кроме [c.91]

Для моментных временных рядов определена и операция осреднения, которая используется для того, чтобы получить среднее значение показателя типа запаса на более крупном интервале времени. В современной российской практике для этого часто используют операцию (5.13), не делая различий между интервальными и моментными рядами. Так, официальные методики используют именно эту формулу для получения индексов средних цен квартальной периодичности, необходимых для построения дефляторов, на основе индексов цен по состоянию на конец месяца. Если данные с меньшим шагом по времени соответствуют середине шага, то формула (5.13) является корректной. Если же данные соответствуют концу шага по времени, то более точной является формула осреднения, основанная на численном интегрировании по формуле трапеций [c.96]

Переменной t по-прежнему будем обозначать время. Однако если в дискретном случае периоду z мог соответствовать как момент, так и интервал, то в непрерывном случае переменной t будем обозначать только моменты времени. Поэтому функциями времени в этом случае может описываться только динамика переменных типа запаса. Место переменных типа потока займут соответствующие им интенсивности потока. Соответствующие обозначения будем помечать сверху значком " ", чтобы различать переменные типа потока и их интенсивности. [c.130]

Быстрая эволюция составляющих динамики затрудняет измерение в первую очередь динамики производства (и, вообще, индексов количеств), а не цен. Это обусловлено тем, что производство описывается переменными типа потока, которым соответствуют интервальные временные ряды, тогда как цены описываются переменными типа запаса, которым соответствуют моментные временные ряды. Первые в гораздо большей степени подвержены влиянию календарных и сезонных факторов, чем вторые. [c.114]

Эти же проблемы существуют и для индексов цен, но именно для индексов количеств они наиболее актуальны. Это обусловлено тем, что индексам количеств соответствуют переменные типа потока, в гораздо большей мере подверженные влиянию календарных и сезонных факторов, затрудняющих анализ краткосрочных тенденций экономической динамики, по сравнению с переменными типа запаса, соответствующими индексам цен. [c.167]

В разных компаниях под запасами подразумевают разные виды активов. Чаще всего запасы — это то, что вы продаете в той или иной форме. У торговой компании запасы были бы представлены в виде товарных запасов, то есть товаров, находящихся в распоряжении компании и предназначенных для перепродажи. У промышленной компании будет несколько типов запасов готовая продукция (продукция, произведенная этой компанией), сырье и материалы (то, из чего компания производит продукцию) и незавершенное производство (все, что уже перестало быть сырьем, то есть подверглось обработке, но еще не стало готовой продукцией). [c.122]

Обратите внимание, что счета материальных затрат начинаются с префикс 10 —, затем идут Три цифры, обозначающие тип запасов и поставщика. Счет пря. мых затрат на оплату труда начинается с префикса 20 —, а счет косвенных затрат и комиссионного вознаграждения — с префикса 30—. (Так как транспортные расходы оплачиваются клиентом, то нет смысла выделять для этого вида затрат отдельный счет, поэтому используется префикс 00—. Три цифры — 100, обычно обозначающие затраты на оплату труда, используются в данном случае как наиболее удобная и логичная категория для отражения транспортных расходов.) Подобная система помогает разграничить отдельные виды затрат и легко их сопоставлять. Кроме того, что еще более важно, это систематизирует учет затрат, следовательно, их легче контролировать Таким образом, если затраты резко возрастают, то эта система позволяет определить, за счет каких именно затрат произошел этот рост — материальных, трудовых или управленческих, — а1 следовательно, определить, что снижает конкурентоспособность компании на рынке. [c.142]

Большинство из тех понятий, с которыми мы до сих пор сталкивались, относятся к потокам ВВП, ВНП, ВД, инвестиции, государственные расходы. Другие показатели, такие, как величина капитала в экономике, относятся к запасам. В настоящем параграфе мы хотим сосредоточить внимание на отдельных, наиболее важных для макроэкономики связях типа "запасы — потоки". [c.56]

Четвертой важной зависимостью типа "запасы— потоки", к которой мы будем обращаться и в дальнейшем, является взаимосвязь между чистым долгом ("запасом долгов") государства Dg и его бюджетным дефицитом DEF, являющимся потоком. Государство извлекает доходы главным образом из налогов. Оно же расходует средства на закупку товаров и услуг, а также на перераспределение доходов в пользу населения. Однако равенство доходов и расходов государства наблюдается чрезвычайно редко. Если расходы превосходят доходы, мы говорим, что государство имеет бюджетный дефицит. Напротив, если доходы больше расходов, государство имеет положительное сальдо бюджета, или бюджетный излишек. [c.58]

Есть два типа запасов естественно возникающие в результате некоторых приемов производства и неизбежные . Оба типа обсуждаются ниже. [c.116]

Запас может образовываться из-за неэффективности выполнения как процесса в целом, так и отдельных операций. Неэффективный процесс приводит к трем типам запаса [c.116]

Неэффективная операция приводит к двум типам запасов [c.117]

Планирование целесообразного объема каждого типа запасов может иметь существенные последствия для конечных результатов деятельности компании. Запасы представляют собой крупнейший актив компании, часто достигающий одной трети объема капитальных вложений фирмы. Следовательно, необходимо определить целесообразный объем наличных запасов с учетом ожидаемых выгод. [c.76]

В восточной части штата Техас расположено гигантское нефтяное месторождение Ист-Техас. Оно приурочено к зоне выклинивания песчаных горизонтов верхнего мела, залежь литолого-стратиграфического типа, запасы нефти составляют 810 млн. т. [c.115]

Согласен, — сказал Рэй. — И счет за ремонтные работы тоже добавляется к Кредиторам, верно Это непосредственно уменьшение прибыли на 8000 фунтов и поэтому другой стороной уравнение будет — 8000 фунтов в графе Прибыли и убытки. Стоимость проданных товаров тоже будет вычитаться из прибыли, что означает еще — 58000 фунтов в этой графе, сбалансированные цифрой — 58000 в Запасах". Он подвел итоги "Вот Остается 2000 фунтов в Запасах, а суммы активов и обязательств равны 134000 фунтов " У Метью, однако, сохранялись сомнения. "Да, действительно, на этом примере все получается гладко, — сказал он несколько ворчливо. — Но я хотел бы проверить этот подход на моих собственных ситуациях движения запасов, которые гораздо сложнее, чем просто "перепродажа", как у Рэя. В нашей компании есть четыре типа запасов вспомогательные материалы, сырье, незавершенное производство и готовая продукция. Вспомогательные материалы включают в себя такие вещи, как ветошь, клей, паяльные принадлежности, гайки, болты и т.д. — вещи, которые не стоит пытаться отнести прямо на стоимость товаров. Незавершенное производство составляют материалы, компоненты и продукция на различных стадиях обработки в течение производственного процесса". [c.84]

Рассмотрение формул двухситуационных индексов проводилось выше в дискретном времени. Это было удобно, поскольку позволяло использовать одни и те же формулы во всех случаях, не обращая внимания на то, показатели типа запаса или типа потока в них используются. Для того чтобы был возможен переход к пределу, рассмотрение должно вестись в непрерывном времени. В этом случае необходимо учитывать различия между переменными типа запаса и переменными типа потока. Использование понятия периода, обобщающего понятия момента и интервала, в этом случае невозможно. Поэтому необходимо перейти к новым обозначениям. [c.130]

Приведенная пара индексов напоминает пару прямых индексов количеств и цен. Однако, аналогия здесь неполная. Индекс цен Дивизиа имеет тот же смысл, что и прямой индекс цен. Второй же индекс является индексом потоков количества, в отличие от прямого индекса количеств. Заметим, что индексы потоков количества Дивизиа часто называют просто индексами количеств. Тем не менее необходимо помнить о том, что они имеют иной смысл, чем обычные индексы количеств. Произведение пары индексов Дивизиа дает индекс потоков стоимости, а не индекс стоимостей, как в случае прямых индексов. Наконец, оба индекса данной пары, как и их произведение, являются переменными типа запаса. [c.132]

При построении экономических индексов в дискретном времени используют переменные типа запаса (например, цены на какой-либо момент времени) и переменные типа потока (например, производство за какой-либо интервал времени). При переходе к непрерывному времени смысл переменных типа запаса не изменяется, а вместо переменных типа потока, которые утрачивают смысл, используют соответствующие им интенсивности (подробнее см. (Бессонов, 2003а)). Связь между переменной типа потока и соответствующей ей интенсивностью определяется следующим образом. Если в дискретном времени периоду z соответствует интервал от tt [c.40]

Вместе с тем при проведении краткосрочных сопоставлений, когда цены изменяются не более чем на десятки процентов, особых измерительных проблем не возникает. Это благоприятное обстоятельство обусловлено, в частности, тем, что динамика цен описывается переменными типа запаса, которые в гораздо меньшей степени подвержены воздействию календарных и сезонных факторов, чем переменные типа потока. Среди проблем, возникающих при проведении краткосрочных сопоставлений, следует отметить снижение точности дефлятированных стоимостных оценок при использовании дефляторов с крупным шагом по времени. Но это проблема, скорее, корректности использования индексов цен, а не их построения. [c.101]

В развиваемой на Западе методологии оценки природных ресурсов запасы минерального сырья рассматриваются в качестве активов, которые необходимо учитывать и при определении рыночной стоимости конкретных месторождений и при определении национального богатства страны в составе природного капитала. Из-за трудности прямого соотнесения активов типа зданий машин и оборудования с активами типа запасов минерального сырья данный термин пока еще не нашел отражения в Международных стандартах оценки. Вместе с тем данный подход к минеральным ресурсам имеет место в научной литературе, разрабатываются методы, позволяющие учесть не только стоимость подобного рода активов, но и их амортизацию в масштабах стран для внесения корректировок в национальные счета. Так, например, Элом Серафи и другими специалистами Всемирного банка предложен метод определения фактора истощения в зависимости от отрезка времени вероятного использования минеральных ресурсов1. [c.532]

Лоток — это экономическая величина, измеряемая ее значением в единицу времени. Запас — величина, измеряемая на конкретный момент времени. Например, запас капитала в экономике представляет собой накопленный запас жилищногб фонда, машин, оборудования, производственных зданий в определенный момент времени. Инвестиции представляют собой поток конечной продукции, направляемый в течение какого-либо периода на поддержание или увеличение запаса капитала. Другими примерами связей типа "запасы—потоки" наподобие приведенного выше случая инвестиций и капитала являются взаимосвязи сбережений и богатства, текущего платежного баланса и сальдо зарубежных инвестиций, а также бюджетного дефицита и суммы государственного долга. [c.64]

В соответствии с определением Американского общества по управлению производством и запасами (Словарь АПИКС, 7-е издание, Фоле черч, Вирджиния, 1992 г.) управление запасами - это "объединение управленческих функций, обеспечивающих полный цикл прохождения материалов". Это означает время с момента покупки сырья до отгрузки конечного продукта потребителю. Чтобы обеспечить полный цикл прохождения материалов, у компании должна быть скоординированная стратегия, которой определяется и процедура использования различных типов запасов, и то, как "управленческие функции будут группироваться", чтобы обеспечить плавный процесс. Это единственный способ, с помощью которого организация может достичь целей в плане нужного количества, нужного конечного продукта и в нужное время минимизации и общих затрат, и потребностей в оборотных средствах обеспечения требуемого уровня качества сохранения постоянного коллектива работников. [c.75]