| Рис. 13.14. Изменение предельных и средних расходов производства |  |

Учет приобретения малоценных и быстроизнашивающихся предметов, а также учет движения этих предметов, находящихся в запасе (на складе), ничем существенно не отличается от учета материалов. Особые различия возникают лишь с момента их передачи со склада в эксплуатацию. Если материалы, отпущенные в производство, списываются на счета учета затрат производства, то инструмент, хозяйственный инвентарь, спецодежда и тому подобные предметы в момент их отпуска со склада не могут быть списаны с учета и отнесены на расходы производства, так как они подобно основным средствам участвуют в процессе производства в нескольких производственных циклах (многократно). Поэтому отпуск указанных предметов со склада предприятия в эксплуатацию рассматривается как внутреннее перемещение и отражается в учете перечислением с субсчета Малоценные и быстроизнашивающиеся предметы на складе на субсчет тех же предметов в эксплуатации. [c.131]

Затем распределяемые расходы необходимо перенести на счет Основное производство , так как в конечном счете все расходы производства входят в себестоимость выпущенной продукции. В нашем примере сумма распределяемых расходов (см. табл. VI.1, разд. III) равна 42 000 руб. [c.169]

Распределение затрат вспомогательных производств по счс- там-потребителям составляет второй этап учета производства. I Затем распределяемые расходы необходимо перенести на счет Основное производство , так как в конечном счёте все расходы производства входят в себестоимость выпущенной продукции. В нашем примере сумма распределяемых расходов (см. табл. VI.1, разд. III) равна 42000 руб. [c.196]

Сторонники метода учета переменных затрат считают, что компания имеет постоянные операционные затраты вне зависимости от того, работает она или нет. Например, расходы на аренду оборудования, заработная плата руководителя цеха, налоги на имущество и многие другие расходы будут иметь место, даже если в этом цехе ничего не производится в этом периоде. Эти затраты не имеют прямой зависимости с объемом производства и не должны учитываться при расчете себестоимости единицы продукции. Постоянные производственные затраты имеют более тесную связь с временным периодом, а не с объемом производства. Противники метода учета переменных затрат утверждают, что без постоянных производственных расходов производство остановится, поэтому эти затраты являются составной частью себестоимости продукции. При оценке метода учета переменных затрат необходимо учитывать, что он очень полезен для целей принятия внутренних управленческих решений, но международные стандарты бухгалтерского учета не рекомендуют использовать метод учета переменных [c.31]

Стоимость брака представляет собой аккумулированную стандартную стоимость, выявленную входе последней производственной операции, где он имел место. Брак включает нормативную стоимость материалов, производственной рабочей силы и переменных накладных расходов производства. Резерв на этот вид брака не следует прятать в нормативной стоимости материала, использованного в производстве изделия. Данный вид издержек должен предусматриваться в расходных сметах, ответственность за соблюдение которых определена. Нормативная стоимость фактического брака вычитается из прямых производственных затрат и начисляется на счет расходов ответственного подразделения (цеха). В тех случаях, когда для конкретных работ или операций выдаются количества материала, предусмотренного нормативами, при возникновении брака необходимо подавать специальное требование на дополнительный материал. Такая заявка по сути представляет собой акт о наличии брака и должна содержать необходимые данные об издержках, которые исключаются из прямых производственных расходов и относятся на счет потерь по браку. В других случаях акт о наличии брака составляется в момент браковки предмета. [c.138]

Изменение экономических и социальных условий после 1750 г., вызванное промышленной революцией, породило быстро растущую неудовлетворенность старой купеческой системой двойной записи, а также привело к практически полному исчезновению других систем. Началась концентрация капитала и труда на фабриках, где энергия пара и других источников использовалась для массового производства стандартизованных товаров. Концентрация капитала вызвала к жизни проблемы, связанные с начислением износа, постоянными расходами и распределением накладных расходов, производством товаров для продажи массовому потребителю и, как следствие, вопросы оценки товарно-материальных запасов и ценообразования. Концентрация труда поставила проблемы контроля, а также исчисления заработной платы, сверхурочных, премий и сдельной оплаты труда. Важно то, что многие из этих проблем бухгалтерского учета появились впервые, они не существовали во времена [c.39]

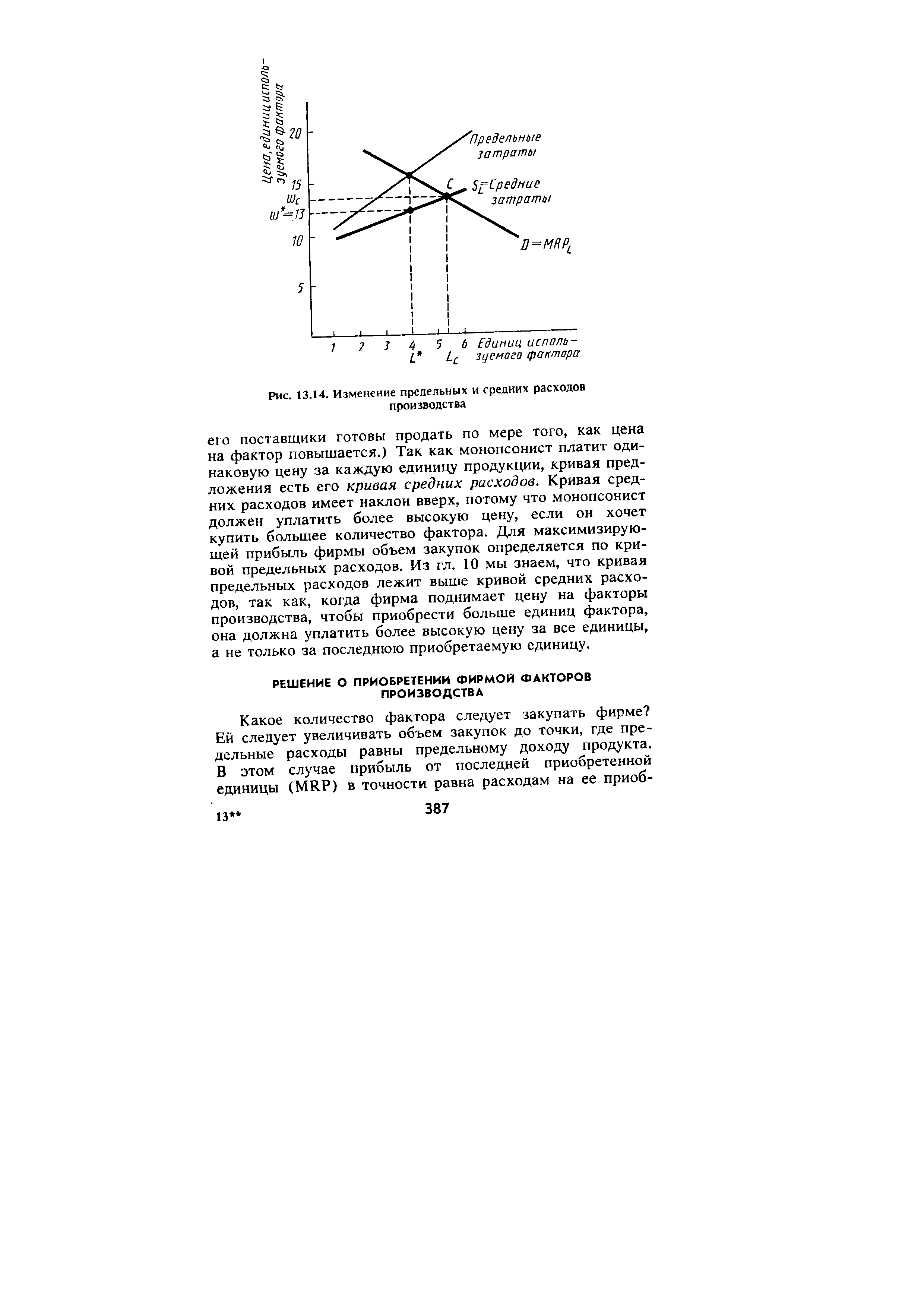

В затраты основного производства включены расходы производств, обеспечивающих [c.391]

К]2 — по стадиям воспроизводства. Очень популярная в 30-х годах в нашей стране теоретическая Классификация. Для этого открываются четыре счета по учету расходов производства, обращения, распределения и потребления. Однако остается неясным, где следует отражать расходы, например, по общефирменному управлению, а их распределение по любому критерию приводит к условности. При определенных условиях, казалось бы, очевидные расходы тоже приходится распределять. Например, существует комната, где отдыхают работники цехов, отдела снабжения, финансисты, бухгалтеры и культработники. Спрашивается, как следует распределить расходы по содержанию этой комнаты между сферами производства Очевидно, убедительно сделать это невозможно. [c.454]

Группировка затрат по калькуляционный статьям отражает их состав в зависимости от направления расходов (производство или обслуживание его) и места возникновения (основное производство, вспомогательные службы, обслуживающие хозяйства). Эта группировка применяется при калькулировании себестоимости продукции. [c.237]

При установлении ряда размеров, когда большое число типоразмеров сводят к нескольким, как правило, некоторые расходы производства, а часто и потребления, растут, а некоторые уменьшаются. Если, например, [c.117]

Наконец, все потоки, относящиеся к государственному сектору, отражают те методы, которыми правительство пытается стабилизировать экономику. Если в экономике наблюдается безработица, увеличение государственных расходов при неизменном уровне налогов и трансфертных платежей увеличит объем совокупных расходов, производства и занятости. Равным образом при данном уровне государственных расходов снижение налогов или уве- [c.95]

Бюджет накладных расходов производства [c.483]

Бюджет накладных расходов производства включает переменную и постоянную составляющие. Большинство накладных расходов являются довольно постоянными они не меняются в прямой зависимости от производственной деятельности. Даже в том случае, если предприятие бездействует (или почти бездействует), заработная плата основным служащим, многие расходы по сбыту, рекламе, стоимость вспомогательной рабочей силы, страховые взносы, налоги, амортизация и многие другие расходы продолжают производиться. [c.484]

Важен также объем информации, которая собирается у потребителей. Она имеет как бы две стороны. Интересно оценить не просто прирост качества по отдельным характеристикам автомобиля, а дать комплексную оценку качества, которая включала бы все стороны потребительной стоимости изделия. Не менее важен и другой вопрос. Назначение товара — удовлетворять потребности конкретных потребителей. Но, как уже отмечалось, потребителей нельзя рассматривать как однородную группу. Поэтому и оценки качества автомобиля для различных категорий потребителей должны также различаться. Причем чем более тщательное, мелкое деление на группы потребителей будет проведено, тем более точной будет оценка качества для этих групп. Это очень важно, так как позволяет выпускать автомобили, в большей степени соответствующие потребностям этих групп потребителей, снижая потери за счет несовпадения характеристик товара с потребностями конкретных потребителей (потери от адаптации). Но деление на группы не может быть бесконечным, так как пришлось бы переходить от массового производства к индивидуальному. Это привело бы к удорожанию производства и ударило бы в первую очередь по самому потребителю. При переходе от выпуска 100 автомобилей к 500 тыс. в год себестоимость автомобиля снижается в 7 раз. Поэтому необходимо найти такое деление потребителей, чтобы соотношение между потерями от адаптации и расходами производства было оптимальным. Единой методики подобной оптимизации не существует. На практике этот вопрос чаще всего решается экспертным путем. При подобном делении на группы потребителей в зарубежной практике не только учитывают рассмотренные ниже социально-экономические факторы, но и добавляют еще деление потребителей по психологическому признаку [c.320]

Стратегия в обеспечении и производственный план. Опишите весь производственный процесс, решения по субконтрактам на комплектующие и компоненты. Подтвердите правильность этих решений с точки зрения расходов на поддержание запасов, квалификации рабочей силы, размера партий продукта и т. п. Укажите наиболее вероятных субподрядчиков и поставщиков и охарактеризуйте степень их надежности. Подготовьте производственные планы с информацией, характеризующей зависимость затрат от объема производства для уровней продаж с разбивкой по применяемым материалам, труду, закупаемым компонентам и накладным расходам производства покажите требуемый уровень запасов как функцию различных уровней продаж. Опишите подход к контролю качества, управлению производством и запасами, поясните, как инспекционные процедуры и система контроля качества позволят свести к минимуму уровень брака. [c.301]

Бюджетирование представляет собой процесс построения и реализации бюджетов по различным позициям и направлениям деятельности предприятия (продаж, коммерческих расходов, производства, производственных запасов, прямых затрат на материалы и на оплату труда, общепроизводственных накладных расходов, управленческих расходов) на планируемый период. [c.8]

Стоимость основных и вспомогательных материалов. Все материалы, используемые в производстве и вещественно входящие в готовую продукцию, рассматриваются как основные материалы. В основном калькуляционном расчете указывается нормативная стоимость каждого вида основного материала, используемого для изготовления соответствующей продукции. В нормах расхода материалов учитывается допустимая доля отходов или потерь, имеющих место в процессе производства норма расхода представляет собой стандартное количество сырья, потребляемого при изготовлении единицы изделия. Все другие материалы, используемые в процессе производства и являющиеся также необходимым элементом производства, относятся к вспомогательным материалам Они не включаются в стоимость материалов как таковых, но относятся на статью накладных расходов производства (этот вопрос,более подробно будет рассматриваться позже). [c.301]

Если это возможно, то следует учитывать стоимость материалов и запасных частей по цене, которая считается при расчетах наличными, плюс транспортные расходы, по крайней мере, если поставки включают эти показатели. Если поставки обычно включают смешанные показатели, то разумнее отнести общую сумму затрат и транспортных расходов на накладные расходы производства, чем решать задачу распределения транспортных расходов и расчета скидок на каждую единицу материала. [c.555]

Распределение накладных расходов. Накладные расходы производства могут быть распределены различными способами. Обычный метод заключается в распределении накладных расходов пропорционально стоимости основной рабочей силы. При таком методе единица для измерения накладных расходов определяется путем деления всей суммы накладных расходов на полную стоимость основной рабочей силы за данный отчетный период. Величина, получаемая в результате этого, затем берется для расчета в отношении каждого производственного участка в соответствии с количеством предусмотренных для него в бюджете рабочих часов. [c.595]

По форме У. р. бывают двусторонние, односторонние, табличные и шахматные. В двусторонних регистрах левая сторона предназначена для дебетовых записей, а правая — для кредитовых в односторонних — все данные помещаются на одной стороне, но сумма операции записывается в дебетовую или кредитовую графу в табличной (или многографной) форме регистра общая сумма дебетовых или кредитовых оборотов расчленяется на отдельные составные части. Эта форма используется для ведения счетов Цеховых и Общезаводских расходов, Производства, Строительства и т. п., когда систематизируются издержки по видам, [c.462]

Потери or брака Дополнительная заработная плата, отчисления на социальное страхование, РСЭО, цеховые расходы (фактически) Фактический износ инструментов Итоговая цеховая себестоимость Фактические общезаводские расходы Производств t-HH i я себестоимость [c.217]

С целью обеспечения точного и своевременного учета все поступающие на предприятие материальные ценности, в том числе направляемые непосредственно в цех, минуя склад, обязательно приходуют по складу. Исключением из этого правила является поступление мелких партий материалов на небольшие промежуточные станции, околотки, погрузочно-разгрузочные пункты и т. п., не имеющие складов, когда материалы относят прямо на расходы производства. [c.90]

Требования на выдачу форменной одежды содержат реквизиты, позволяющие их использовать не только как обычные требования (для списания материалов, предъявления счетов предприятиям, рабочим и служащим которых отпущены материальные ценности), но и как документы, дающие возможность учитывать срок носки форменной одежды, размер и направление на расходы производства скидки с ее стоимости. В требовании содержатся также табельный номер рабочего или служащего и другие реквизиты, позволяющие вести аналитический учет расчетов с работниками за выданную им форменную одежду. [c.102]

На 1-е число каждого месяца в цехах определяют остатки неиспользованных материалов и запасных частей. Результаты отражают в актах снятия остатков материальных ценностей в цехе. В группировочной ведомости по данным актов снятия остатков на начало отчетного месяца стоимость отраженных в актах материалов записывают обычными чернилами, а по данным актов на конец отчетного месяца — красными чернилами. Такая запись необходима для правильного определения стоимости израсходованных материалов, поскольку в течение месяца их списывают по лимитно-заборным картам и требованиям на расходы производства полностью. [c.133]

При проверке аудитором на предприятии авансовых отчетов подотчетных лиц установлено, что на основании приказа работник был направлен в командировку в областной центр на 15 дней. По результатам командировки представлен авансовый отчет. В командировочном удостоверении имеется отметка прибыл в областной центр 18 марта и убыл 5 апреля 1998 г.. К отчету приложены оправдательные документы на проезд туда и обратно в сумме 80 руб., счет в гостинице за проживание в течение пяти дней на 300 руб. и справка о проживании на квартире 12 дней на 480 руб., суточные за 17 дней на 255 руб. Вся сумма расходов, утвержденная руководителем и отнесенная на расходы производства, составляет 1115 руб. [c.76]

Макроэкономические модели основываются на балансовом методе, так как предполагается, что на всех рынках обеспечивается равенство доходов и расходов, производства и объема продаж, совокупного спроса и совокупного предложения. И хотя в реальности такое равновесие практически недостижимо, именно стремление к нему и позволяет решать макроэкономические проблемы занятости, экономического роста, инфляции и т.д. [c.7]

Важнейший элемент маркетинговой политики коммерческого предприятия - ценообразование. Цена - это денежный показатель стоимости продукции (работ, услуг), по которой она предлагается покупателю. Формирование цены зависит от многих факторов, главными из которых являются издержки (расходы) производства, спрос на данный вид продукции, степень конкуренции на рынке в области аналогичной продукции. [c.25]

По окончании отчетного периода накопленные суммы затрат списываются с кредита затратных счетов в дебет операционно-результатного счета 46 - Реализация продукции, товаров, услуг . При многопрофильной деятельности предприятия для раздельного учета доходов и расходов производства, торговли и услуг к счету 46 целесообразно установить субсчета 46.1 - Реализация продукции 46.2 - Реализация товаров 46.3 - Реализация услуг . [c.334]

Оплачены из кассы расходы производств, 23 50 [c.97]

Основная плата за 1 кВ А установленной мощности— 18 руб. в год. Дополнительная плата за кВт ч потребленной энергии — 0,0066 руб., установленная мощность — 160 тыс. кВ Л, планируемое потребление электроэнергии — 660 000 тыс. кВт ч. Потери электроэнергии п сетях и электроустановках — 5%. Расходы производства электроснабжения ПРЦЭиЭ — 300 гыс. руб. [c.354]

Расходы по сбору и транспортировке нефти и газа. По данной статье планируют расходы по сбору, хранению и внутрипроизводственной транспортировке нефти, осуществляемые ЦКПН, по содержанию и эксплуатации нефтепроводов от скважин до товарных парков НГДУ, насосных станций, замерных установок, ловушечных установок и других технических средств по сбору и транспортировке нефти. На эту статью также относят расходы производства сбора и транспортировки газа по содержанию и эксплуатации газопроводов, сепарационных установок, дожимных компрессорных станций и другого оборудования по сбору, сепарации и транспортировке газа. Сюда же относится стоимость потерь нефти при ее хранении и перекачке (в пределах установленных норм). [c.357]

Расходы производства электроснабжения ПРЦЭиЭ в расчёте на I кВа установленной мощности, руб/кВа 7,8 [c.14]

В компании отсутствуют запасы НЗП и материалов. За данный период не было отклонений от норм затрат ни по одной статье переменных расходов. Производство в 19 2 г. резко сократилось из-за постоянных недопоставок материалов. [c.174]

В основе оперативного учета лежит железное правило за основу принимается полное покрытие всех расходов (затрат) за счет выручки от реализации продукции. Но это, как правило, приемлемо для тех предприятий, у которых сильны позиции на рынке, и они устанавливают цены на товары по принципу все расходы производства и реализации (полная себестоимость, см. гл. 1) плюс прибыль . Но не всегда предприятия могут диктовать свои цены на рынке. Последние устанавливаются согласно спросу и предложению. В конечном итоге это затрудняет предприятию ориентацию в проведении своей собственной ценовой политики. Поэтому зарубежные фирмы используют оперативный учет на основе учета частичных расходов, так называемый метод калькуляции по прямым издержкам (dire t osting). Этот метод исходит из того, что выручка от реализации В (Вр = Цп ) не должна покрывать все расходы, а только прямые Цп — продажная цена товара, руб. q — количество проданных товаров, шт. [c.478]

Если установлено недосписание материалов на расходы производства в период, предшествовавший инвентаризации, то дополнительное их списание должно базироваться на подробных расчетах по отпуску сырья в производство, выходу продукции и т. п. От материально ответственных лиц должны быть получены объяснения причин несвоевременного списания материалов. Эти объяснения прилагают к материалам инвентаризации. Дополнительное списание материалов в порядке дооформления расхода производят по специальному распоряжению руководителя предприятия. [c.149]