Условно-постоянную и пропорциональную части можно выделить в составе затрат любого вида - денежных, трудовых, материальных, энергетических. Таким образом, понятия условно-постоянных и пропорциональных расходов в равной степени применимы к себестоимости, капиталовложениям и фондоемкости, численности работников, затратам материалов или энергии. Для каждого из них показатели Зу м и 3 Щ исчисляются в соответствующих единицах измерения. [c.167]

Затраты труда tB распределяют пропорционально затратам труда основных рабочих, занятых в производстве каждого продукта, затраты труда tB (вспомогательных рабочих) — пропорционально определенным показателям, например персонала энергоцехов — пропорционально расходу энергии, ремонтных — пропорционально стоимости услуг ремонтного цеха и т. д. Затраты труда персонала общезаводских служб распределяют аналогично общезаводским расходам. [c.203]

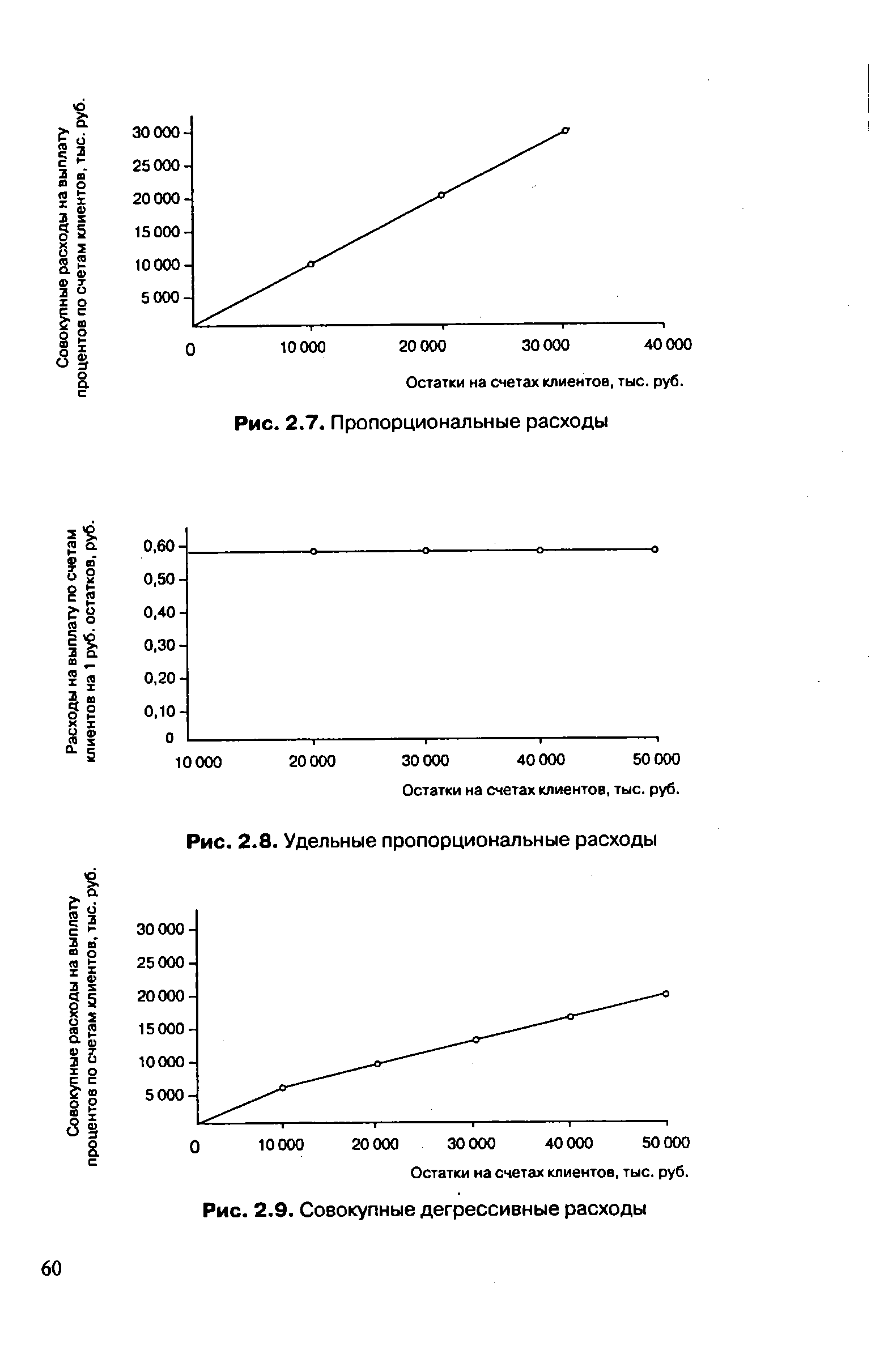

За счет пропорциональных расходов себестоимость единицы продукции не изменяется, за счет регрессивных при увеличении объема производства продукции снижается медленнее, чем за счет постоянных затрат, за счет прогрессивных—увеличивается. [c.301]

Пропорциональные расходы изменяются пропорционально объему производства (например, сырье, реагенты) дегрессивные возрастают медленнее, чем объем производства, т.е. размер их на единицу продукции снижается (ремонт оборудования, заработная плата ИТР, рабочих-повременщиков) прогрессивные опережают рост объема производства, т.е. возрастают на единицу продукции (заработная плата рабочих при сдельно-премиальной системе оплаты труда). Но соотношение этих статей расходов в себестоимости продукции в нефтяной, газовой и нефтеперерабатывающей отраслях промышленности таково, что с ростом объема производства себестоимость единицы продукции снижается. [c.168]

При суммировании однородные показатели объединяются в групповые. Например, при анализе себестоимости продукции затраты сырья и основных материалов, вспомогательных материалов, топлива и энергии на технологические цели суммируются и анализируются как прямые материальные затраты (или переменно-пропорциональные расходы). [c.21]

Отчисления на социальные нужды - простая статья, которая включает обязательные отчисления по установленным законодательством нормам по социальному страхованию, а именно, на государственное социальное страхование, пенсионный фонд, государственный фонд занятости и медицинское страхование. Затраты по этой статье относятся на себестоимость нефти,попутного и природного газа путем распределения этих затрат пропорционально расходам по предыдущей статье. [c.111]

Пропорциональные расходы изменяются прямо пропорционально объему производства (сырье, реагенты). [c.249]

Себестоимость продукции S может быть представлена в виде суммы переменных Sv (условно-пропорциональных) расходов и приходящейся на единицу продукции доли условно-постоянных расходов S [c.99]

Пропорционально расходу жидкости [c.286]

Остатки на счетах клиентов, тыс. руб. Рис. 2.7. Пропорциональные расходы [c.60]

| Рис. 2.8. Удельные пропорциональные расходы |  |

Если из одного вида материальных ценностей производятся несколько видов изделий, то расход материалов распределяется между себестоимостями каждого вида продукции. Такое распределение может производиться пропорционально расходу материальных ценностей по нормам,установленным на единицу продукции установленному коэффициенту расхода количеству или весу изготовленной продукции и т.д. [c.312]

Примечания. 1. Статьи Топливо на технологические цели и Энергия на тех 2. -Электроэнергия собственного производства не вырабатывается. Расходы по транс пропорционально расходу потребителей электроэнергии. 3. Транспортно-заготовительные расходы распределяют пропорционально расходу жанию и эксплуатации оборудования, на цеховые и общезаводские расходы, а также на [c.200]

Отчисления в социальные фонды (единый социальный налог) Нефти, газа попутного и природного Пропорционально расходам на оплату труда [c.179]

Цеховые расходы 12. Общепромысловые расходы Нефти, газа природного и попутного Пропорционально расходам на оплату труда производственных рабочих [c.180]

Себестоимость годового объема продукции на заводе с производственной мощностью 50 тыс. т/год равна 15 млн, руб. Структура себестоимости этой продукции доля условно-постоянных расходов - 40 %, условно-переменных (пропорциональных) расходов - 60 %. При увеличении производственной мощности заводов в 2 раза условно-постоянные расходы возрастают на 20 %. Приведенные затр ты на 10 т-км перевозок нефтепродуктов составляют в среднем 50 коп, [c.18]

При нормативном способе фактически израсходованное сырье и материалы распределяются по видам продукции пропорционально расходу их по норме. При коэффициентном способе основой распределения является коэффициент содержания, показывающий соотношение потребления сырья и материалов по каждому изделию. [c.179]

К переменным относят расходы, размер которых изменяется вместе с изменение объема производства (сырье и материалы, основная заработная плата производственный рабочих и др.)- Условно-переменные расходы зависят от объема производства, но эта зависимость не прямо пропорциональная (расходы по эксплуатации оборудования, га внутризаводскому перемещению грузов, износу малоценных и быстроизнашивающихся инструментов и приспособлений и др.). [c.366]

В нефтеперерабатывающей промышленности цеховые и общезаводские расходы распределяются между отдельными технологическими установками пропорционально расходам по обработке, включающим стоимость топлива и энергии на технологические цели, заработную плату, основную и дополнительную с отчислениями на социальное страхование, расходы на содержание и эксплуатацию оборудования, внутризаводскую перекачку. [c.216]

Единовременные расходы предприятий по перебазированию строительных машин и механизмов, состоящие из расходов на содержание (или оплату) средств специального транспорта (тягачи, трайлеры и др.), на оплату труда рабочих, занятых погрузкой, доставкой и разгрузкой техники, предварительно учитываются на счете 23. По окончании перебазирования указанные расходы перечисляются с кредита счета 23 в дебет счета 25 и относятся на затраты по эксплуатации соответствующих машин и механизмов пропорционально расходам или другими методами. При образовании резерва на покрытие указанных расходов они списываются с кредита счета 23 в дебет счета 89. При отсутствии резерва и значительных размерах данных расходов они могут быть отнесены в дебет счета 31. [c.308]

На энергопредприятиях действует натуральный (весовой) или физический метод распределения затрат. При этом методе общие затраты по производству электрической и тепловой энергии, собранные на счете Основное производство , распределяют пропорционально расходу условного топлива. Расход условного топлива по видам энергии устанавливает техническая служба станции. [c.74]

Распределение производственных затрат между электрической и тепловой энергией зависит от участия того или иного цеха в их производстве. Если цех участвует в выработке энергии обоих видов, то его затраты относят на оба вида продукции пропорционально расходу условного топлива. Если цех принимает участие в выработке одного вида энергии, то затраты этого цеха полностью списывают на этот вид энергии. Исходя из этого затраты топливно-транспортного и котельного цехов распределяют между электрической и тепловой энергией пропорционально расходу условного топлива (при этом из затрат, подлежащих распределению, исключают возвратные суммы за невозврат конденсата, стоимость по- [c.74]

I. Распределим затраты по цехам на производство электрической и тепловой энергии, затраты топливно-транспортного и котельного цехов распределяются по видам энергии пропорционально расходу условного топлива. В нашем примере расход условного топлива равен 95916 тыс. т, в том числе на производство электроэнергии [c.75]

В бухгалтерском учете побочная продукция, как и отходы, списывается со счета Основное производство по установленным пенам. Так как поступающие побочные продукты не учитываются по каждому виду чугуна, то шлак распределяется между ними пропорционально количеству израсходованного сырья и флюсов, а доменный газ — пропорционально расходу кокса. [c.87]

Основную заработную плату рабочих в массово-поточном производстве запасных частей учитывают по конечной операции обработки на каждой поточной линии. Первичные документы по учету выработки таковы сменные рапорты на бригаду содержат, как правило, одно наименование обрабатываемой запасной части. Отклонения оформляются листками на доплату или другими документами (нарядами на отклонение по техпроцессу). Экономия по заработной плате вследствие замены сдельщиков мастерами и вспомогательными рабочими-повременщиками устанавливается расчетным путем. РСЭО, цеховые расходы учитывают по цеху, а затем распределяют между себестоимостью отдельных запасных частей пропорционально расходу основной заработной платы производственных рабочих. Это не искажает себестоимости изделий. [c.216]

Затраты на обработку распределяют попередельно, т. е. по признакам, характерным для передела. Так, основная заработная плата производственных рабочих мотально-сновального передела, начисленная по сдельным расценкам, распределяется между артикулами ткани в соответствии с весом основной пряжи, израсходованной на их выработку, остальная заработная плата — пропорционально расходу сдельной. [c.256]

Эксплуатационные расходы топливно-транспортного и котельного цехов распределяются между электрической и тепловой энергией пропорционально расходу условного топлива расходы турбинного и электрического цехов относятся целиком на производство электроэнергии расходы теплофикационного отделения, связанные с отпуском тепловой энергии, относятся целиком на производство тепловой энергии. [c.202]

Отдельные работники рекомендуют дальнейшее упрощение физического метода и предлагают распределять все затраты ТЭЦ (включая затраты машинного и электроцехов) между электрической и тепловой энергией пропорционально расходу условного топлива. При этом указывается на то, что турбинный и электрический цехи в известной мере связаны с производством тепловой энергии, так как ее отпуск производится из отборов турбин, а персонал электроцеха обслуживает вспомогательное оборудование всех цехов электростанций. [c.204]

Впервые свою точку зрения по определению размера рентных платежей в нефтяной промышленности изложил Л. А. Каш-ницкий [19], который пытался увязать размер платежей с изменением дебитов скважин на отдельных стадиях разработки месторождений. По мнению автора, основным показателем, отражающим изменение горно-геологических условий в нефтяной промышленности, является дебит скважин. Изменение дебита скважин непосредственно сказывается на уровне добычи нефти и ее реализации и, следовательно, на издержках производства, изменяющихся пропорционально объему добычи. Исходя из этого автор определяет изменение прибыли в зависимости от изменения дебита, а затем в зависимости от него выводит формулу потонной ставки рентных платежей. Сумму отклонений прибыли автор находит как разницу между уменьшением объема реализации по оптовым ценам и изменением пропорциональных расходов, отчислений на геологоразведочные работы и рентных платежей по действующим ставкам. [c.110]

Распределение косвенных расходов осуществляется следующим образом производственных затрат между видами энергии — по натуральному (физическому) принципу, в зависимости от участия цеха в производстве электрической и тепловой энергии топливно-транспортного и котельного цехов — пропорционально расходу условного топлива расходы машинного и электрического цехов относятся на производство электроэнергии (так как они участвуют в выработке электроэнергии), а расходы бойлерной и парообразовательной установок входят на том же основании в издержки тепловой энергии расходы на содержание аппарата энергоуправления — пропорционально прямым производственным затратам электрической и тепловой энергии. [c.282]

Транспортно-заготовительные расходы распределяются пропорционально расходу основных материалов (без отнесения их на материалы, списанные на расходы по содержанию и эксплуатации оборудования, на цеховые и общезавод- [c.275]

Дополнительная заработная плата рассчитывается пропорционально основной и по сатину артикула № 646 составила Э11 руб. (3992-24796 317,9). Отчисления на социальное страхование относят на ткани соответствующих артикулов в размере, пропорциональном расходу основной и дополнительной заработной платы 4303 руб. (3992+311) и по сатину составили 280 руб. [4303Х X 22 275 (317,900 + 24796)]. [c.261]