После завершения составления смет по основным и подсобно-вспомогательным подразделениям геологоразведочных предприятий составляют свод затрат на производство геологоразведочных работ с целью определения плановой себестоимости всего объема этих работ, выполняемых предприятием в течение планируемого года. Для этого суммируют затраты всех подразделений геологоразведочных предприятий по рассмотренной выше номенклатуре статей расходов, принятой при расчете смет этих подразделений, исключая стоимость услуг, оказываемых подразделениями предприятия друг другу, т. е. сумму внутреннего оборота. Методика составления свода затрат на производство геологоразведочных работ аналогична методикам составления свода затрат на строительство скважин и добычу нефти и газа, рассматриваемым в следующих параграфах данной главы. [c.317]

Все указанные выше расчеты и сметы используют для составления свода затрат на производство. [c.345]

Свод затрат на производство [c.346]

При правильном составлении свода затрат на производство должны балансироваться итоги по строке и графе Всего затрат на производство . Кроме того, должны совпадать сумма затрат -цехов, включенная в себестоимость добычи нефти и газа и производства прочей продукции и сумма затрат этих же цехов, расшифрованная в III разделе таблицы по элементам затрат, В нашем примере эта сумма равна 9974 тыс. руб. [c.349]

Имея свод затрат на производство, приступают к составлению сводной сметы затрат на производство, на основании которой определяют производственную себестоимость валовой и товарной продукции, а также затраты на 1 руб. товарной продукции и себестоимость реализуемой товарной продукции. Здесь же на основе данных об объеме реализуемой товарной продукции определяют результаты от реализации продукции. Сводную смету затрат составляют на планируемый год с разбивкой по кварталам (табл. 42). [c.349]

Смета затрат на производство продукции представляет собой общую сумму затрат предприятия на планируемый год. В ней находят отражение все затраты предприятия (основных и вспомогательных подразделений) на производство продукции и услуг, а также услуг непромышленного характера, оказываемых сторонним организациям. Смета рассчитывается в виде сметы и свода затрат на производство. [c.176]

Примерная форма баланса доходов и расходов нефтеперерабатывающего завода приведена в табл. 34. > При составлении баланса доходов и расходов используются данные производственной программы, свода затрат на производство, сметы на содержание жилищно-коммунального хозяйства, сметы затрат на подготовку [c.266]

Для составления С. з. на п. составляется шахматная таблица Свод затрат на производство . [c.102]

Свод затрат на производство........ 95 [c.201]

Для определения всех затрат предприятия составляют смету затрат (свод затрат) на производство, которая должна увязывать план по себестоимости с другими разделами техпромфинплана. Это важный плановый документ, на основе которого рассчитывают необходимый размер оборотных средств, составляют финансовый план и заключают договоры данного предприятия с предприятиями-поставщиками. [c.210]

Для определения всех затрат нефтегазодобывающего предприятия составляют свод затрат на производство, в который включают все затраты основных и вспомогательных производств, связанные с выпуском продукции, а также с услугами непромышленного характера, которые предприятие оказывает сторонним организациям. [c.216]

Смета (свод) затрат на производство представляет собой сводный план всех затрат бурового предприятия на строительство скважин. Его составление является заключительным этапом разработки плана себестоимости буровых работ, в результате определяется плановая себестоимость. Этот показатель учитывает особенности строительства скважин в конкретных условиях. При определении плановой себестоимости предусматривается задание по снижению затрат на строительство на основе планируемого изменения в технике, технологии, организации производства, роста производительности труда, скорости бурения, снижения норм и цен на материалы, выявления внутренних резервов всех цехов и служб, участвующих в строительстве скважин. [c.224]

Смета (свод) затрат на производство представляет собой сводный план всех затрат бурового предприятия на строительство скважин. Его составление является заключительным этапом разработки плана себестоимости буровых работ, в результате определяется плановая себестоимость. Этот показатель учитывает [c.289]

Схема свода затрат на производство по добыче нефти и газа [c.278]

Все это связывает свод затрат на производство с калькуляциями (расчетами) себестоимости нефти и газа и других услуг промышленного характера. [c.281]

При механизации и автоматизации учета с использованием компьютерной техники составляются ведомости по своду затрат на производство оборотные ведомости по отдельным калькуляционным и собирательно-распределительным счетам сводная оборотная ведомость о производственных затратах, себестоимости продукции и незавершенном производстве. [c.249]

Свод затрат на производство (по изделиям) ф. № 8-ПР I шт. [c.369]

Для проверки правильности расчетов по себестоимости и для увязки сметы затрат на производство по экономическим элементам со сводом затрат по калькуляционным статьям составляется Свод затрат на производство , где в первом разделе показываются затраты планируемого года в калькуляционном разрезе, а во втором производится расшифровка комплексных затрат по экономическим элементам. [c.167]

Для увязки затрат по статьям с элементным разрезом может составляться шахматная таблица Свод затрат на производство по форме №3-пн. [c.100]

В соответствии со Сводом затрат на производство может составляться смета затрат по элементам в целом на год и по кварталам с учетом всех затрат, необходимых для выполнения заключенных договоров (заказов) по форме №4-пн. [c.100]

Форма 34-ТП. Свод затрат на производство. [c.59]

Свод затрат на производство (в экономических элементах и калькуляционных [c.200]

Проверка такой увязки осуществляется по контрольному Своду затрат на производство (табл. 10.8). [c.202]

Заключительным этапом разработки плана является составление свода затрат на производство, в которой получают выражение в стоимостной форме все материальные и трудовые затраты, связанные с производством продукции. [c.273]

Свод затрат на производство составляют в шахматной форме, в котором собственные затраты подразделения на товарную и валовую продукцию по калькуляционным статьям и стоимость услуг вспомогательных цехов показывают во взаимоувязке с теми же затратами в разрезе экономических элементов. Форма свода затрат с примером его составления показана в табл. 10.8. [c.273]

На основании плановых калькуляций на все изделия, предусмотренные планом производства, составляется свод затрат на производство по статьям калькуляции. [c.271]

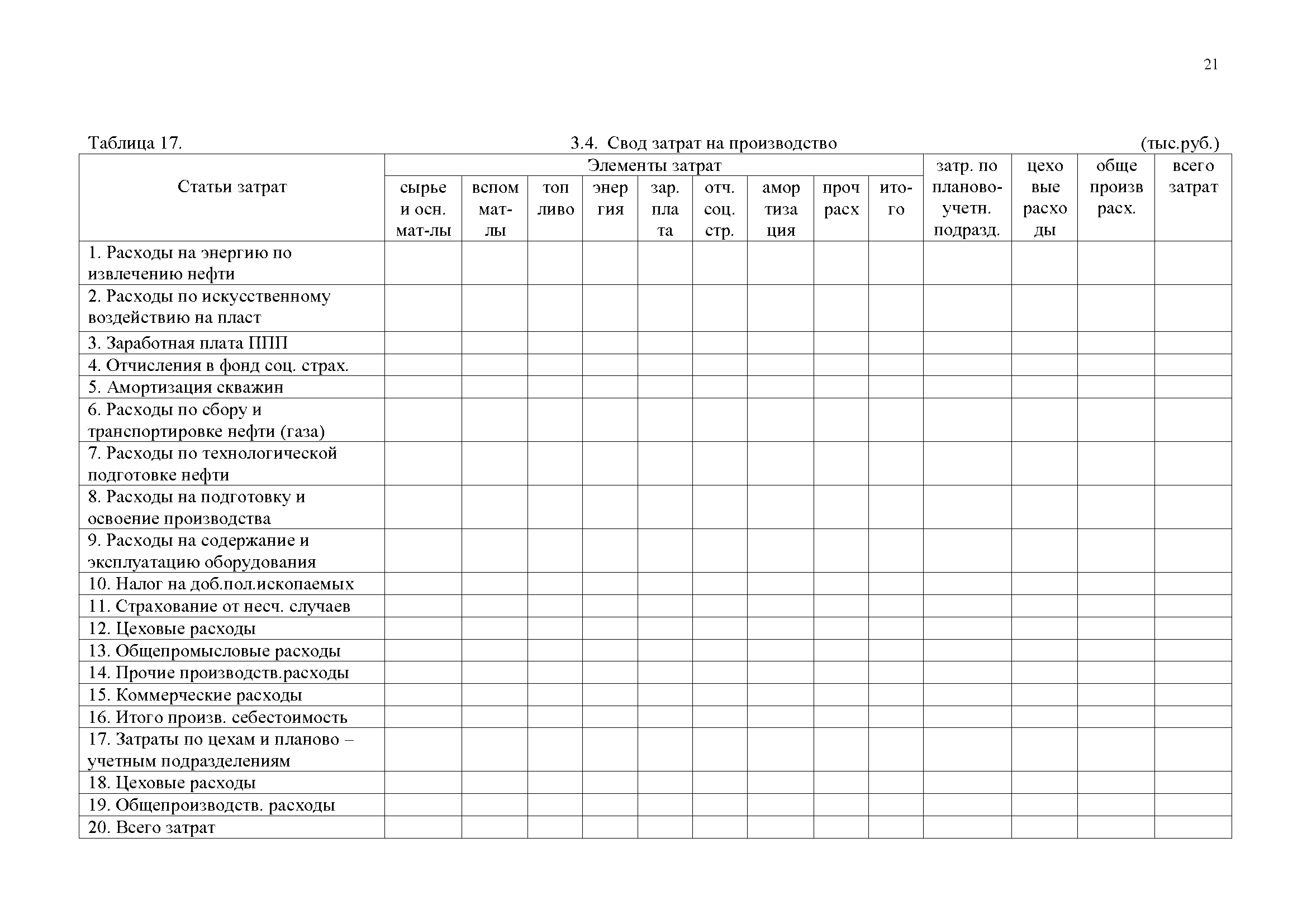

| Таблица 17. 3 4. Свод затрат на производство (тыс. руб.) |  |

Следующим этапом составления плана себестоимости продукции НГДУ является расчет свода затрат на производство и сводной сметы затрат на производство. Цель составления сметы затрат на производство — определение общей суммы плановых затрат на производство промышленной продукции и увязка плана по себестоимости с другими разделами техпромфин-плана. [c.342]

Свод затрат на производство представляет собой шахматную таблицу, в которой увязываются расчеты себестоимости продукции НГДУ в разрезе экономических элементов и калькуляционных статей затрат (табл. 41). В таблице свода затрат содержатся четыре раздела. [c.345]

Поскольку в НГДУ, наряду с комплексными установками, имеются установки, осуществляющие только подготовку и обессоливание нефти, в нашем примере расходы по технологической подготовке и стабилизации нефти распределены по каждой установке. Как видно из свода затрат на производство, затраты ЦКПН в сумме 6095 тыс. руб. в нашем примере распределены следующим образом на статью — расходы по сбору и транспортировке нефти и газа -645 тыс. руб., на статью — расходы по технологической подготовке нефти — 3738 тыс. руб., на [c.357]

Балансовый — взаимоувязка всех показателей плана, являющихся непосредственно взаимозависимыми, как например, свод затрат на производство и фонд заработной платы (по затратам на оплату труда работников), ресурсы материально-технических средств на ремонтно-эк-сплуатационные нужды (по затратам на текущий ремонт основных фондов) и т.д. В процессе разработки плана составляются в натуральном и стоимостном выражении балансы материальных (по видам) и трудовых ресурсов, производственных мощностей, финансовый план и др. [c.16]

План себестоимости продукции НГДУ начинают составлять с расчета себестоимости по технико-экономическим факторам (см. 7.3), затем определяют свод затрат на производство и сводную смету затрат на производство. Цель составления сводной сметы затрат — определение общей суммы плановых расходов на производство и реализацию продукции и увязка плана по себестоимости с другими разделами плана. [c.189]

Свод затрат на производство — плановый документ, составляемый буровыми, нефте- и газодобывающими предприятиями при разработке сводной сметы затрат на производство для проверки правильности проведенных расчетов себестоимости продукции или объема работ. [c.95]

Плановая калькуляция определяет "среднюю себестоимость единицы однородных работ (продукции) на плановый период. Ее составляют на год (обычно с разбивкой по кварталам) на основе прогрессивных норм расхода материалов, топлива, электроэнергии, рабочего времени, действующих цен и тарифных ставок и с учетом всех мероприятий по экономии материальных средств и труда, предусмотренных в планируемом периоде. Плановые калькуляции должны быть взаимоувязаны со сметами затрат на подсобно-вспомогательные и основные производства и сводом затрат на производство работ. [c.352]

Схема свода затрат на производство до НГДУ на 197... г. [c.305]

В промышленности применяется два варианта сводного учета затрат на производство и калькулирование себестоимости продукции — бесполуфаб-рикатный и полуфабрикатный. Применение первого или второго варианта сводного учета затрат на производство зависит от необходимости определения себестоимости некоторых полуфабрикатов, которые являются незаконченной продукцией основного производства. Это может быть вызвано реализацией части полуфабрикатов на сторону. Тогда бухгалтерии необходимо произвести свод затрат на производство полуфабриката и определить его себестоимость. [c.110]

Сбытовой запас готсЗвой продукции 85 Свод затрат на производство 200, 202 Сводная смета капитальных затрат на промышленное строительство 13 Сводный расчет снижения затрат на 1 р. [c.302]

При заполнении формы № 6 "Смета расходов на содержание и эксплуатацию оборудования", формы № 7 "Смета транспортно-заготовительных расходов", формы № 8 "Смета общепроизводственных расходов", формы №9 "Смета общехозяйственных расходов", формы № 10 "Смета непроизводственных расходов", формы № 11 "Смета затрат на производство" и формы № 12 "Свод затрат на производство". Следует иметь в виду, что в себестоимость продукции (работ, услуг) включаются следующие виды затрат1 [c.15]