IV.7. Доля отдельных стран и групп стран в мировом ВВП [c.494]

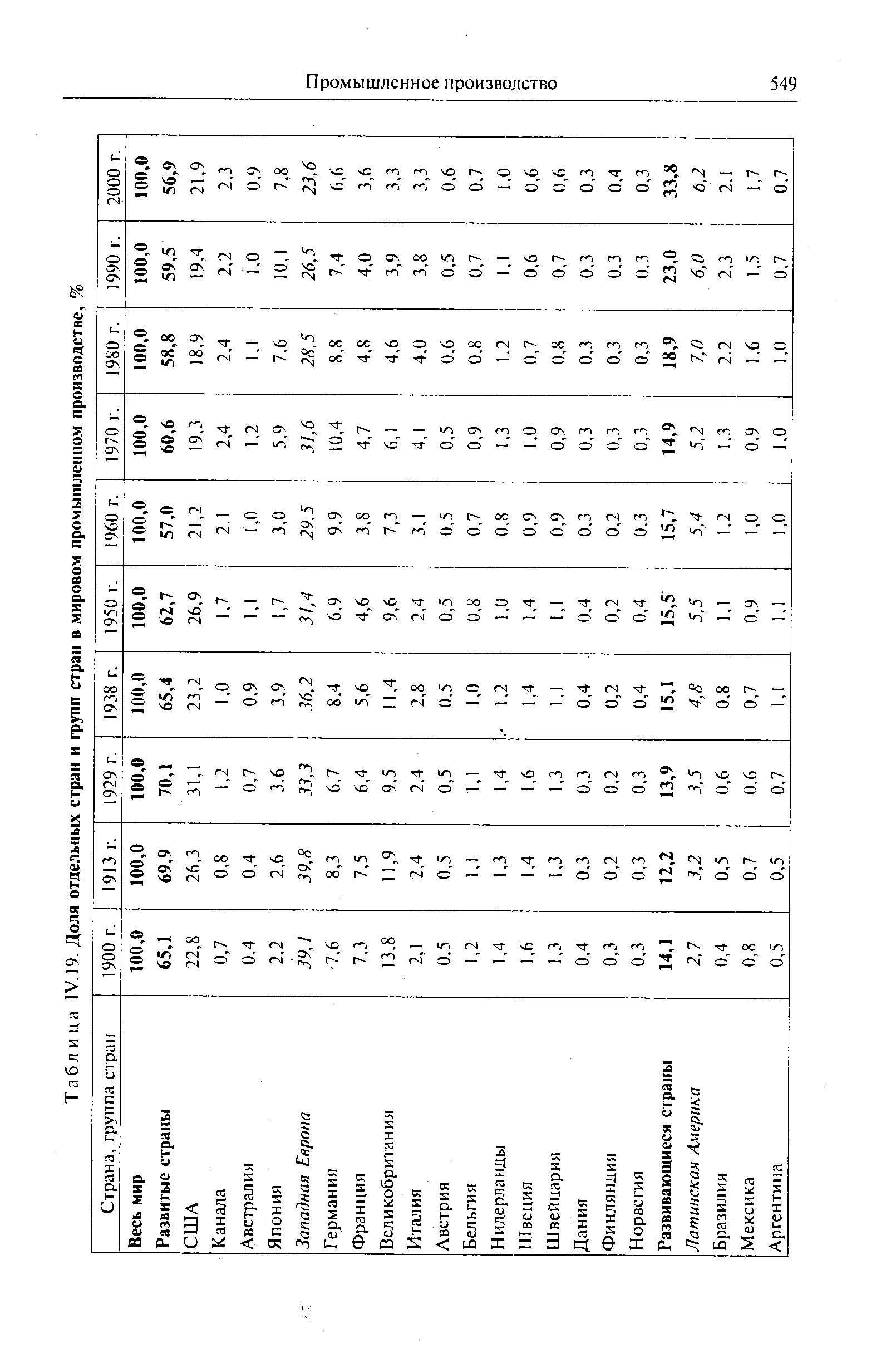

IV. 19. Доля отдельных стран и групп стран в мировом промышленном [c.494]

IV.21. Общий объем мирового сельскохозяйственного производства IV.22. Рост мирового сельскохозяйственного производства IV.23. Доля отдельных стран и групп стран в мировом сельскохозяйственном производстве [c.494]

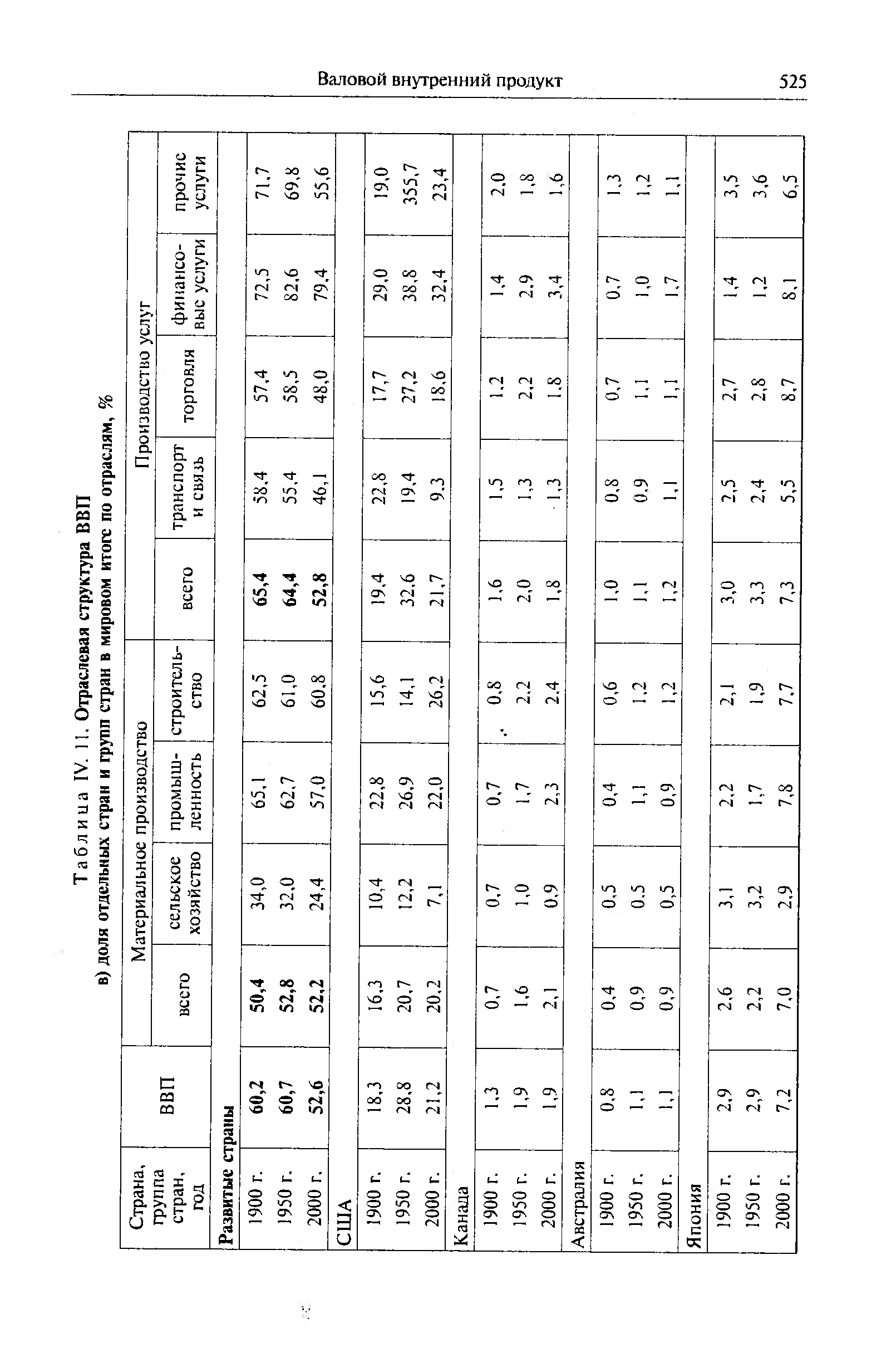

| Таблица IV. 11. Отраслевая структура ВВП в) доля отдельных стран и групп стран в мировом итоге по отраслям, % |  |

| Таблица IV. 19. Доля отдельных стран и групп стран в мировом промышленном производстве, % |  |

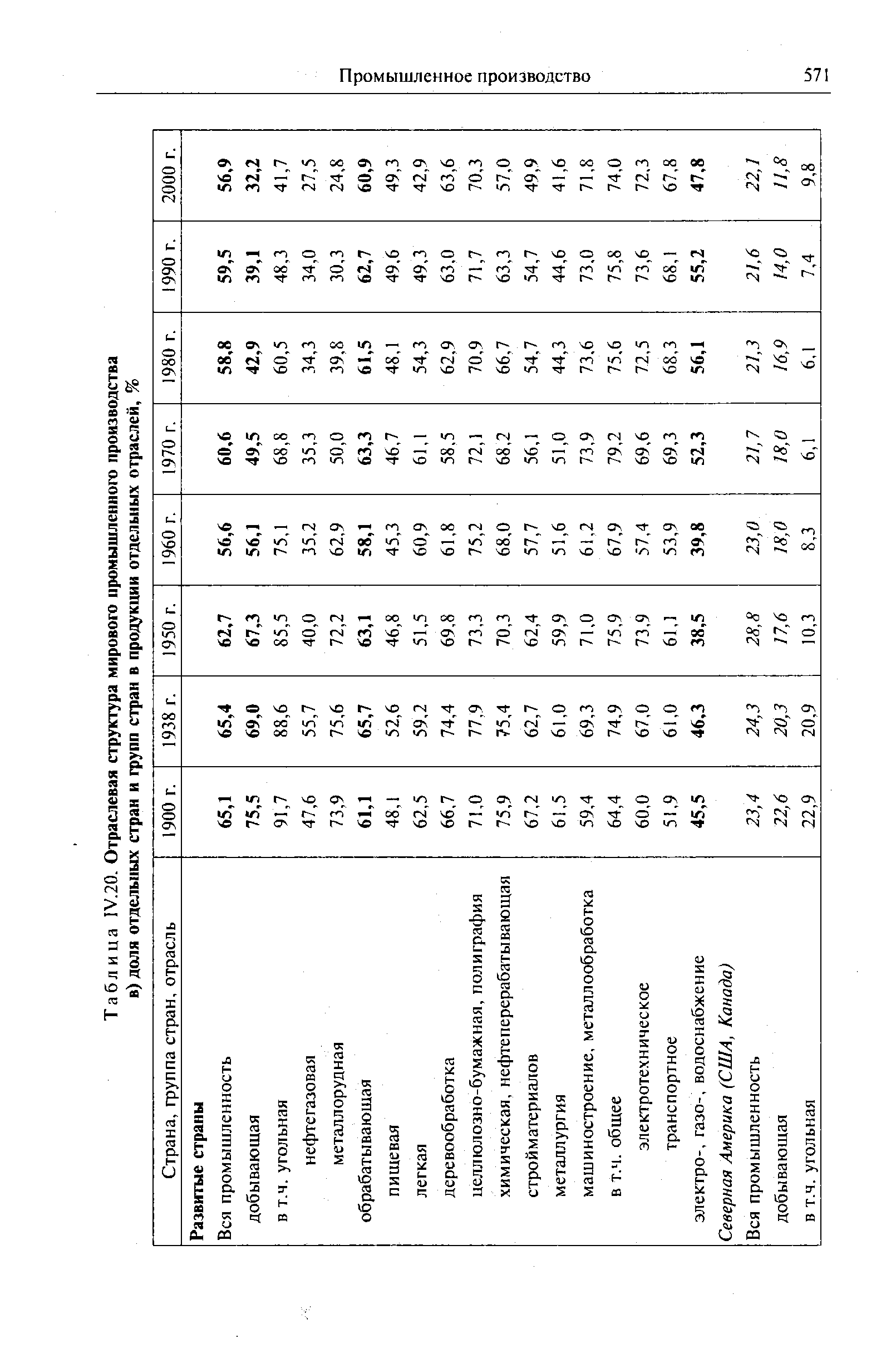

| Таблица IV.20. Отраслевая структура мирового промышленного производства в) доля отдельных стран и групп стран в продукции отдельных отраслей, % |  |

В действительности международные соглашения монополистов отличаются непрочностью. Они таят в себе источник ожесточенных столкновений. Дележ мирового рынка международными монополиями происходит в зависимости от мощи сторон. Каждая из них непрестанно ведет борьбу за повышение своей доли, за расширение сферы монопольной эксплуатации. Сила же монополий отдельных стран беспрерывно меняется. Эти изменения влекут за собой острую борьбу за передел рынков. Эта борьба ведется различными группами и поддерживающими их государствами. [c.128]

В настоящее время во многих странах мира с развитой нефтегазодобывающей и нефтеперерабатывающей промышленностью интенсивно происходит процесс замены и реконструкции оборудования с закончившимся амортизационным сроком службы. Активное участие в международном разделении труда принимает и Украина, которая не только является важным экспортером нефтегазового оборудования в страны СНГ и дальнего зарубежья, но и сама импортирует широкую современную номенклатуру этих изделий. Среди стран-экспортеров нефтегазового оборудования, у которых Украина проводит закупки, выделяется Япония, занимающая в мировом сообществе ведущее место в рассматриваемом сегменте внешней торговли. Особенно большое внимание в "стране восходящего солнца" уделяется производству высокопроизводительного оборудования для химической, нефтехимической и других энергетических отраслей промышленности, ежегодный объем которого достиг 3581 млн. долл. В структуре этой группы оборудования наблюдается увеличение доли выпускаемых теплообменников, сушильных аппаратов, колонн и барабанов при ежегодной стабилизации объема их производства в стоимостном выражении реакторы -517 млн. долл., теплообменники - 560 млн. долл., сушильные аппараты -261 млн. долл., смесители и мельницы - 306 млн. долл., пылесборники -361 млн. долл., колонны и барабаны - 170 млн. долл. и прочее - 1406 млн. долл. В таблице 65 представлены данные, характеризующие направления использования этого технологического оборудования в разрезе отдельных основных потребителей [68]. [c.114]

Особо важное место в комплексе внешнеэкономических связей СССР занимает внешняя торговля. Внешнеторговый оборот нашей страны (суммарная стоимость экспорта и импорта) в 1985 г. составил 142,1 млрд. руб. Однако в 1986 г. внешнеторговый оборот СССР оказался на уровне 130,9 млрд. руб., а в 1987 г.— 128,9 млрд. руб. Причиной его снижения явилось не только более чем двукратное падение экспортных цен на сырьевые и топливные группы товаров, но и снижение спроса на них в результате перевода промышленности ряда капиталистических стран на энерго- и ресурсосберегающие технологии. Сказалось и низкое качество отдельных наших товаров, не отвечающее требованиям мирового рынка. По-прежнему традиционными товарами нашего вывоза в зарубежные страны остаются энергоносители, сырье, полуфабрикаты, достигающие двух третей общего объема нашего экспорта, в то время как в промышленно развитых капиталистических странах эта доля составляет не более одной пятой. Медленно растет удельный вес машинно-технической продукции в советском экспорте, особенно наукоемких изделий. [c.276]

В числе стран с переходной экономикой в силу своей политической значимости обычно отдельно, вне связи с другими группами, рассматривается Россия, на долю которой приходится 2% мирового ВНП и 1 % экспорта. [c.167]

В мировой практике гарантии по страхованию различных стадий проекта организуется отдельно и может содержать разные условия в зависимости от особенностей каждого проекта. Кроме того, по определенным группам стран или типам проектов может быть ряд ограничительных условий, лимитирующих возможности их участия в проекте. Компания, желающая выйти на мировой рынок, должна соответствовать требованиям, предъявляемым к конрагентам в международных сделках, заботиться о непревышении доли заемных средств в балансе над собственными активами, используя различные методы управления своими финансами, начиная с использования методов финансирования с ограниченным правом регресса и до тщательно взвешенного управления инвестиционным портфелем. Подавляющее большинство крупных и средних компаний управляют инвестициями на основе анализа возможных и действующих проектов, при этом детально взвешиваются все финансовые показатели, определяющие позицию на рынке. [c.136]

Крупные изменения претерпела товарная структура международной торговли. Важнейшими из них стала интенсификация товарооборота готовых изделий при относительном сокращении международного обмена сырьем. С 1950 г. по 1995 г. доля готовых изделий и полуфабрикатов в мировом экспорте возросла с 9 до 78%, а сырья — снизилась соответственно с 61 по 22%. В настоящее время промышленные изделия преобладают в экспорте почти всех стран мира с рыночной экономикой, кроме африканских. В пределах основной тенденции наблюдаются значительные различия в динамике торговли отдельными группами товаров. Резко снизилась доля продовольствия — с 25% в 1950 г. до 8,2% в 1996г. Этому способствовала значительная интенсификация национального сельскохозяйственного производства в развитых странах в результате возросла степень их самообеспеченности продовольствием. Крупнейшим поставщиком аграрной продукции на мировой рынок являются США. Сельскохозяйственный экспорт стал мощным инструментом внешней политики этой страны. Значительно упал в мировом экспорте удельный вес промышленного сырья — с 20% в 1960 г. до 4,4% в 1996 г. Сказались как снижение материалоемкости производства, так и изменения в структуре потребительского спроса в развитых странах — увеличился спрос на товары длительного пользования. В лучшем положении оказалась группа топлива — в 1950 г. ее доля в мировом экспорте составляла 10%, к началу 80-х годов в связи с бурным ростом цен на нефть в результате энергетического кризиса она превысила 20%, а к 1996 г. вновь снизилась до 8,4%. Ситуация на рынке топлива характеризуется, с одной стороны, растущим использованием энергетического сырья в химии и на транспорте с другой стороны, снижением энергоемкости производства в промышленности и противоречиями между странами — экспортерами нефти, ведущими к снижению цен. [c.22]

Обращение внимания на рынки капитала и крупнейшие компании не случайно. Как показывает мировой опыт, в реальной рыночной экономике особую роль играют акционерные общества. Удельный вес их в общем числе предприятий различных форм собственности может быть сравнительно небольшим, однако значимость с позиции вклада в создание национального богатства страны исключительно высока. Так, в США в настоящее время 10% компаний являются акционерными обществами, 10% — товариществами, 80% — небольшими компаниями, находящимися в индивидуальной собственности вместе с тем на долю каждой из выделенных групп компаний приходится соответственно 80, 13 и 7% общего объема реализации продукции и услуг. Еще более существен уровень концентрации капитала и значимости отдельных компаний в развитых странах Азии (например, в Южной Корее), где буквально считанное число суперкорпораций контролирует, по сути, всю национальную экономику. Точно так же велика роль финансовых рынков именно эти рынки являются катализатором многих экономических потрясений (вспомним Великую депрессию в США в 30-е годы, недавние финансовые кризисы в Южной Америке, Азии, Японии и др.). [c.30]